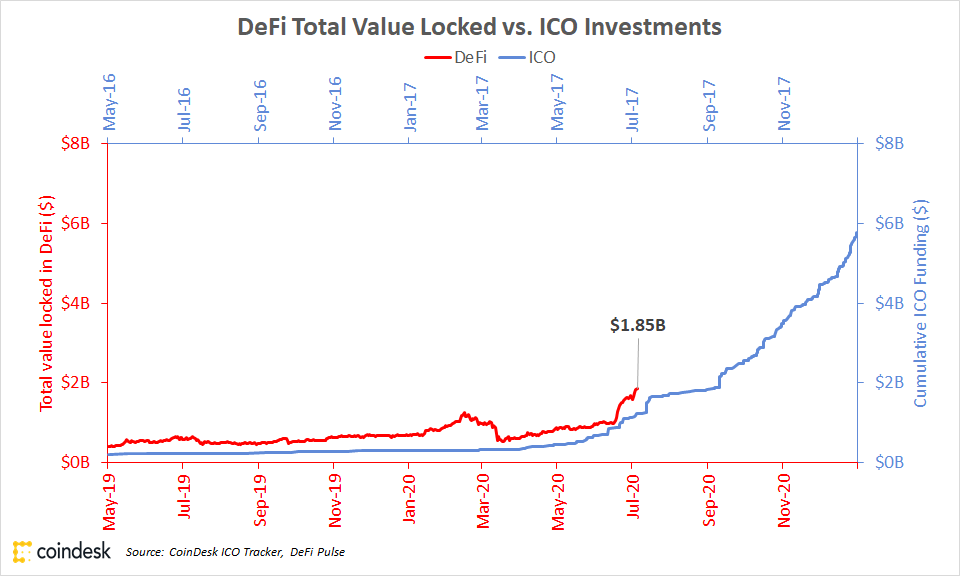

Në të vërtetë është korrik 2017 në botën e financave të decentralizuara (DeFi), dhe ashtu si në ditët e kota të bumit fillestar të ofrimit të monedhave (ICO), numrat po rriten vetëm.

Sipas DeFi Pulse, ka 95.28 miliardë dollarë në asete kriptomonedha të mbyllura në DeFi tani. Sipas CoinDesk ICO Tracker, tregu ICO filloi të kalonte 1 miliard dollarë në korrik 2017, vetëm disa muaj përpara se shitjet e tokenave të fillonin të flitej në TV.

Debatoni duke i krahasuar këto numra nëse dëshironi, por ajo që askush nuk mund të vërë në dyshim është kjo: Përdoruesit e kriptove po i kushtojnë gjithnjë e më shumë vlerë punës në aplikacionet DeFi, të nxitura kryesisht nga një strategji e optimizimit të ROI-së, e njohur si bujqësia e rendimentit.

Ku ka filluar

Tregu i kredisë i bazuar në Ethereum Compound filloi shpërndarjen e COMP për përdoruesit e protokollit më 15 qershor të kaluar. Ky është një lloj aktivi i njohur si një "token qeverisës" që u jep mbajtësve fuqi unike votimi mbi ndryshimet e propozuara në platformë. Kërkesa për token (e rritur nga mënyra se si u strukturua shpërndarja e tij automatike) nisi maninë aktuale dhe e zhvendosi Compound në pozicionin kryesor në DeFi.

Lindi termi i ri i nxehtë "bujqësia e rendimentit"; stenografi për strategjitë e zgjuara ku vendosja e kriptos përkohësisht në dispozicion të disa aplikacioneve fillestare i fiton pronarit të saj më shumë kriptomonedhë.

Një term tjetër që fluturon është "miniera e likuiditetit".

Zhurma rreth këtyre koncepteve ka evoluar në një gjëmim të ulët ndërsa gjithnjë e më shumë njerëz interesohen.

Vëzhguesi i rastësishëm i kriptos i cili del vetëm në treg kur nxehet aktiviteti mund të ketë filluar të marrë dridhje të zbehta se diçka po ndodh tani. Merrni fjalën për këtë: Bujqësia e rendimentit është burimi i atyre vipave.

Ne do të fillojmë me bazat dhe më pas do të kalojmë në aspekte më të avancuara të bujqësisë së rendimentit.

Arefarë janë shenjat?

Shumica e lexuesve të CoinDesk ndoshta e dinë këtë, por për çdo rast: Tokenët janë si paratë që fitojnë lojtarët e lojërave video ndërsa luftojnë përbindëshat, para që mund t'i përdorin për të blerë pajisje ose armë në universin e lojës së tyre të preferuar.

Por me blockchains, argumentet nuk kufizohen vetëm në një lojë me para në internet me shumë lojtarë. Ato mund të fitohen në një dhe të përdoren në shumë të tjera. Ato zakonisht përfaqësojnë ose pronësinë në diçka (si një pjesë e një grupi likuiditeti Uniswap, në të cilën do të futemi më vonë) ose akses në ndonjë shërbim. Për shembull, në shfletuesin Brave, reklamat mund të blihen vetëm duke përdorur shenjën bazë të vëmendjes (BAT).

Nëse argumentet kanë vlerë parash, atëherë mund të bëni bankë me to ose të paktën të bëni gjëra që duken shumë si bankare. Kështu: financat e decentralizuara.

Shenjat u vërtetuan se ishin rasti i madh i përdorimit për Ethereum, blloku i dytë më i madh në botë. Termi i artit këtu është "ERC-20 tokens", i cili i referohet një standardi softueri që lejon krijuesit e shenjave të shkruajnë rregulla për ta. Shenjat mund të përdoren në disa mënyra. Shpesh, ato përdoren si një formë parash brenda një grupi aplikacionesh. Pra, ideja për Kin ishte të krijonte një token që përdoruesit e internetit mund ta shpenzonin me njëri-tjetrin në shuma kaq të vogla sa që pothuajse do të ndihej sikur nuk po shpenzonin asgjë; pra para për internetin.

Shenjat e qeverisjes janë të ndryshme. Ata nuk janë si një shenjë në një Arcade të lojërave video, pasi kaq shumë argumente ishin përshkruar në të kaluarën. Ata punojnë më shumë si çertifikata për të shërbyer në një legjislaturë gjithnjë në ndryshim në atë që u japin mbajtësve të drejtën të votojnë për ndryshimet në një protokoll.

Pra, në platformën që vërtetoi se DeFi mund të fluturonte, MakerDAO, mbajtësit e tokenit të tij të qeverisjes, MKR, votojnë pothuajse çdo javë për ndryshime të vogla në parametrat që rregullojnë sa kushton për të marrë hua dhe sa fitojnë kursimtarët, e kështu me radhë.

Lexo më shumë: Pse ka rëndësi një miliardë dollarë të DeFi-t

Një gjë që kanë të përbashkët të gjitha shenjat e kriptos është se ato janë të tregtueshme dhe ato kanë një çmim. Pra, nëse argumentet kanë vlerë parash, atëherë mund të bëni bankë me to ose të paktën të bëni gjëra që duken shumë si bankare. Kështu: financat e decentralizuara.

Farë është DeFi?

Pyetje e drejtë. Për njerëzit që u shoqëruan për pak në 2018, ne e quanim këtë "financë të hapur". Megjithatë, kjo ndërtim duket se është zbehur dhe "DeFi" është zëri i ri.

Në rast se kjo nuk e zvarrit kujtesën tuaj, DeFi është e gjitha gjërat që ju lejojnë të luani me para, dhe identifikimi i vetëm që ju nevojitet është një portofol kripto.

Në uebfaqen normale, nuk mund të blini një blender pa i dhënë pronarit të faqes të dhëna të mjaftueshme për të mësuar tërë historinë tuaj të jetës. Në DeFi, ju mund të huazoni para pa kërkuar askush as emrin tuaj.

Mund ta shpjegoj këtë, por asgjë nuk e sjell atë në shtëpi si të provosh një nga këto aplikacione. Nëse keni një portofol Ethereum që ka kripto me vlerë edhe 20 dollarë, shkoni të bëni diçka për një nga këto produkte. Shkoni te Uniswap dhe blini vetes një FUN (një shenjë për aplikacionet e lojërave të fatit) ose WBTC (bitcoin i mbështjellë). Shkoni te MakerDAO dhe krijoni DAI me vlerë 5 dollarë (një monedhë stabile që tenton të jetë me vlerë 1 dollarë) nga eteri dixhital. Shkoni te Kompleksi dhe merrni hua 10 dollarë në USDC.

(Vini re shumat shumë të vogla që po sugjeroj. Crypto i vjetër duke thënë "mos hidhni më shumë nga sa keni mundësi të humbni" shkon dyfish për DeFi. Këto gjëra janë komplekse uber dhe shumë mund të shkojnë keq. Këto mund të jenë Produktet e "kursimeve" por ato nuk janë për tuajat dalje në pension kursimet.)

Ndonëse mund të jetë i papjekur dhe eksperimental, implikimet e teknologjisë janë marramendëse. Në uebfaqen normale, nuk mund të blini një blender pa i dhënë pronarit të faqes të dhëna të mjaftueshme për të mësuar tërë historinë tuaj të jetës. Në DeFi, mundeni huazoni para pa kërkuar askush as emrin tënd.

Aplikacionet DeFi nuk shqetësohen për besimin te ju sepse ata kanë kolateralin që keni vendosur për të mbështetur borxhin tuaj (në Komponim, për shembull, një borxh prej $ 10 do të kërkojë rreth 20 $ kolateral).

Lexo më shumë: Tani ka më shumë DAI-të në përbërje se sa ka ISIS në botë

Nëse e merrni këtë këshillë dhe provoni diçka, vini re se mund t'i ndërroni të gjitha këto gjëra sapo t'i keni hequr. Hapeni kredinë dhe mbylleni 10 minuta më vonë. është mirë. Paralajmërim i drejtë: Mund t'ju kushtojë një tarifë të vogël.

Cila është kuptimi i huazimit për njerëzit që tashmë kanë para? Shumica e njerëzve e bëjnë atë për një lloj tregtie. Shembulli më i qartë, për të shkurtuar një shenjë (akti i përfitimit nëse çmimi i tij bie). Alsoshtë gjithashtu mirë për dikë që dëshiron të mbajë një shenjë, por ende luan në treg.

A nuk kërkon shumë para për të drejtuar një bankë?

Po, dhe në DeFi që paratë sigurohen kryesisht nga të huajt në internet. Kjo është arsyeja pse fillestarët që qëndrojnë pas këtyre aplikacioneve të decentralizuara bankare dalin me mënyra të mençura për të tërhequr HODLers me pasuri të papunë.

Likuiditeti është shqetësimi kryesor i të gjitha këtyre produkteve të ndryshme. Kjo është: Sa para kanë mbyllur në kontratat e tyre inteligjente?

“Në disa lloje produktesh, përvoja e produktit bëhet shumë më e mirë nëse keni likuiditet. Në vend që të merrni hua nga QV-të ose investitorët e borxhit, ju merrni hua nga përdoruesit tuaj”, tha partneri menaxhues i Electric Capital, Avichal Garg.

Le të marrim Uniswap si një shembull. Uniswap është një "prodhues i automatizuar i tregut", ose AMM (një term tjetër arti i DeFi). Kjo do të thotë që Uniswap është një robot në internet që është gjithmonë i gatshëm të blejë dhe gjithashtu është gjithmonë i gatshëm të shesë çdo kriptomonedhë për të cilën ka një treg.

Në Uniswap, ka të paktën një palë tregu për pothuajse çdo shenjë në Ethereum. Prapa skenave, kjo do të thotë që Uniswap mund ta bëjë të duket sikur po bën një tregti të drejtpërdrejtë Ndonjë dy argumente, gjë që e bën më të lehtë për përdoruesit, por e gjitha është e ndërtuar rreth pishinave me dy argumente. Dhe të gjitha këto çifte tregu punojnë më mirë me pishina më të mëdha.

Pse vazhdoj të dëgjoj për 'pishinat'?

Për të ilustruar pse më shumë para ndihmon, le të shpjegojmë mënyrën se si funksionon Uniswap.

Le të themi se kishte një treg për USDC dhe DAI. Këto janë dy tokena (të dyja monedhat e qëndrueshme, por me mekanizma të ndryshëm për të ruajtur vlerën e tyre) që synohen të vlejnë 1 dollarë secili gjatë gjithë kohës, dhe që përgjithësisht priret të jetë e vërtetë për të dyja.

Çmimi që tregon Uniswap për secilën shenjë në çdo palë tregu të bashkuar bazohet në bilancin e secilit në pishinë. Pra, duke e thjeshtuar shumë këtë për hir të ilustrimit, nëse dikush do të krijonte një pishinë USDC / DAI, ata duhet të depozitojnë sasi të barabarta nga të dyja. Në një pishinë me vetëm 2 USDC dhe 2 DAI do të ofronte një çmim prej 1 USDC për 1 DAI. Por më pas imagjinoni që dikush të vendosë 1 DAI dhe të marrë 1 USDC. Atëherë pishina do të kishte 1 USDC dhe 3 DAI. Pishina do të ishte shumë larg. Një investitor me mend mund të bëjë një fitim të lehtë $ 0.50 duke vendosur 1 USDC dhe duke marrë 1.5 DAI. Ky është një fitim prej 50% i arbitrazhit, dhe ky është problemi me likuiditetin e kufizuar.

(Rastësisht, kjo është arsyeja pse çmimet e Uniswap priren të jenë të sakta, sepse tregtarët e shikojnë atë për mospërputhje të vogla nga tregu më i gjerë dhe i tregtojnë shumë shpejt për fitime të arbitrazhit.)

Lexo më shumë: Pa pagesë V2 nis me më shumë çifte të ndërruara, Shërbimi Oracle, Kredi Flash

Sidoqoftë, nëse do të kishte 500,000 USDC dhe 500,000 DAI në pishinë, një tregti prej 1 DAI për 1 USDC do të kishte një ndikim të papërfillshëm në çmimin relativ. Kjo është arsyeja pse likuiditeti është i dobishëm.

Ju mund t'i mbani pasuritë tuaja në Komponim dhe të fitoni pak rendiment. Por kjo nuk është shumë krijuese. Përdoruesit që kërkojnë kënde për ta maksimizuar atë rendiment: ata janë fermerët e rendimentit.

Efekte të ngjashme ekzistojnë në të gjithë DeFi, kështu që tregjet duan më shumë likuiditet. Uniswap zgjidh këtë duke akuzuar një tarifë të vogël për çdo tregti. E bën këtë duke rruajtur pak nga çdo tregti dhe duke e lënë atë në pishinë (kështu që një DAI në të vërtetë do të tregtonte për 0.997 USDC, pas tarifës, duke rritur pishinën e përgjithshme me 0.003 USDC). Kjo përfiton nga ofruesit e likuiditetit sepse kur dikush vendos likuiditet në grup ai zotëron një pjesë të pishinës. Nëse ka pasur shumë tregti në atë grup, ajo ka fituar shumë tarifa dhe vlera e secilës aksion do të rritet.

Dhe kjo na kthen te argumentet.

Likuiditeti i shtuar në Uniswap përfaqësohet nga një shenjë, jo nga një llogari. Pra, nuk ka asnjë libër që thotë: "Bob zotëron 0.000000678% të grupit të DAI/USDC." Bob ka vetëm një shenjë në portofolin e tij. Dhe Bob nuk duhet ta mbajë atë shenjë. Ai mund ta shiste. Ose përdorni atë në një produkt tjetër. Ne do të kthehemi te kjo, por kjo ndihmon për të shpjeguar pse njerëzve u pëlqen të flasin për produktet DeFi si "Lego me para".

Pra, sa para bëjnë njerëzit duke vendosur para në këto produkte?

Mund të jetë shumë më fitimprurëse sesa vendosja e parave në një bankë tradicionale, dhe kjo para se fillestarët të fillojnë të shpërndajnë argumentet e qeverisjes.

Kompleksi është i dashuri aktual i kësaj hapësire, kështu që le ta përdorim atë si një ilustrim. Që nga ky shkrim, një person mund të vendosë USDC në Kompleks dhe të fitojë 2.72% mbi të. Ata mund të vendosin tether (USDT) në të dhe të fitojnë 2.11%. Shumica e llogarive bankare amerikane fitojnë më pak se 0.1% këto ditë, që është mjaft afër asgjëje.

Megjithatë, ka disa paralajmërime. Së pari, ka një arsye që normat e interesit janë aq më të lëngshme: DeFi është një vend shumë më i rrezikshëm për të parkuar paratë tuaja. Nuk ka asnjë Korporatë Federale të Sigurimit të Depozitave (FDIC) që mbron këto fonde. Nëse do të kishte një ekzekutim të Kompleksit, përdoruesit mund ta shihnin veten të paaftë për të tërhequr fondet e tyre kur ata dëshironin.

Plus, interesi është mjaft i ndryshueshëm. Ju nuk e dini se çfarë do të fitoni gjatë një viti. Norma e USDC është e lartë për momentin. Ishte i ulët javën e kaluar. Zakonisht, ai rri pezull diku në intervalin 1%.

Në mënyrë të ngjashme, një përdorues mund të tundohet nga aktivet me rendimente më fitimprurëse si USDT, e cila zakonisht ka një normë interesi shumë më të lartë se USDC. (Të hënën në mëngjes, e kundërta ishte e vërtetë, për arsye të paqarta; kjo është kriptë, mos harroni.) Shkëmbimi këtu është transparenca e USDT në lidhje me dollarët e botës reale që supozohet të mbajë në një bankë të botës reale nuk është gati e barabartë me me USDC. Një ndryshim në normat e interesit shpesh është mënyra e tregut për t'ju thënë se një instrument shihet si më i vështirë se një tjetër.

Përdoruesit që bëjnë baste të mëdha për këto produkte i drejtohen kompanive Opyn dhe Nexus Mutual për të siguruar pozicionet e tyre sepse nuk ka mbrojtje nga qeveria në këtë hapësirë të sapolindur - më shumë për rreziqet e shumta më vonë.

Kështu që përdoruesit mund të fusin pasuritë e tyre në Kompleks ose Uniswap dhe të fitojnë një rendiment të vogël. Por kjo nuk është shumë krijuese. Përdoruesit që kërkojnë kënde për ta maksimizuar atë rendiment: ata janë fermerët e rendimentit.

OK, unë tashmë i dija të gjitha ato. Çfarë është bujqësia e rendimentit?

Gjerësisht, bujqësia e rendimentit është çdo përpjekje për të vënë në punë pasuritë kripto dhe për të gjeneruar sa më shumë kthime të mundshme në ato pasuri.

Në nivelin më të thjeshtë, një fermer i rendimentit mund të lëvizë aktivet brenda Komponimit, duke ndjekur vazhdimisht cilindo grup që ofron APY më të mirë nga java në javë. Kjo mund të nënkuptojë lëvizjen në pishina me rrezik nga koha në kohë, por një fermer i rendimentit mund të trajtojë rrezikun.

"Bujqësia hap arbs të reja të çmimeve [arbitrazhit] që mund të përhapen në protokollet e tjera, shenjat e të cilave janë në pishinë", tha Maya Zehavi, një konsulente për blockchain.

Megjithëse këto pozicione janë të tokenizuara, ato mund të shkojnë më tej.

Ky ishte një lloj krejt i ri i rendimentit në një depozitë. Në fakt, kjo ishte një mënyrë për të fituar një rendiment në një hua. Kush ka dëgjuar ndonjëherë për një huamarrës që fiton kthimin e një borxhi nga huadhënësi i tyre?

Në një shembull të thjeshtë, një fermer i rendimentit mund të vendosë 100,000 USDT në Përbërje. Ata do të marrin një argument për atë kunj, të quajtur cUSDT. Le të themi që ata marrin 100,000 cUSDT mbrapa (formula e Përbërjes është e çmendur kështu që nuk është 1: 1 kështu por nuk ka rëndësi për qëllimet tona këtu).

Ata më pas mund ta marrin atë cUSDT dhe ta vendosin në një pishinë likuiditeti që e merr cUSDT në Balancer, një AMM që lejon përdoruesit të krijojnë fonde të indeksit kripto vetë-ribalansues. Në kohë normale, kjo mund të fitojë një sasi të vogël më shumë në tarifat e transaksionit. Kjo është ideja themelore e bujqësisë së rendimentit. Përdoruesi kërkon raste të skajshme në sistem për të nxjerrë sa më shumë rendiment që të munden në aq produkte sa do të funksionojë.

Tani për tani, gjërat nuk janë normale dhe ndoshta nuk do të jenë për ca kohë.

Pse është kaq e nxehtë blegtoria tani?

Për shkak të minierave të likuiditetit. Mbingarkesat e minierave të likuiditetit japin bujqësinë.

Miniera e likuiditetit është kur një fermer i rendimentit merr një shenjë të re, si dhe kthimin e zakonshëm (kjo është pjesa "miniera") në këmbim të likuiditetit të fermerit.

"Ideja është që stimulimi i përdorimit të platformës rrit vlerën e shenjës, duke krijuar kështu një lak pozitiv përdorimi për të tërhequr përdoruesit," tha Richard Ma i auditorit të kontratës inteligjente Quantstamp.

Shembujt e bujqësisë së rendimentit më lart janë vetëm prodhime bujqësore nga funksionimet normale të platformave të ndryshme. Furnizoni likuiditetin te Kompleksi ose Uniswap dhe merrni një prerje të vogël të biznesit që kalon protokollet - shumë vanilje.

Por Compound njoftoi në fillim të këtij viti se donte të decentralizonte me të vërtetë produktin dhe donte t'u jepte një sasi të mirë pronësie njerëzve që e bënë atë të popullarizuar duke e përdorur atë. Kjo pronë do të merrte formën e shenjës COMP.

Që të mos tingëllojë shumë altruist, mbani në mend se njerëzit që e krijuan atë (ekipi dhe investitorët) zotëruan më shumë se gjysmën e kapitalit. Duke i dhënë një proporcion të shëndetshëm përdoruesve, kjo ka shumë të ngjarë ta bënte atë një vend shumë më të popullarizuar për kreditimin. Nga ana tjetër, kjo do të bënte që aksionet e secilit të vlejnë shumë më tepër.

Kështu që, Kompleksi njoftoi këtë periudhë katër-vjeçare ku protokolli do t'u jepte përdoruesve argumente COMP, një shumë fikse çdo ditë derisa të zhdukej. Këto argumente COMP kontrollojnë protokollin, ashtu si aksionarët në fund të fundit kontrollojnë kompanitë e tregtuara publikisht.

Çdo ditë, protokolli i Përbërësit shikon të gjithë ata që i kishin dhënë hua para aplikimit dhe që kishin marrë hua prej tij dhe u jep atyre COMP proporcional me pjesën e tyre të biznesit të përgjithshëm të ditës.

Rezultatet ishin shumë befasuese, madje edhe për promovuesit më të mëdhenj të Compound.

Vlera e COMP ka të ngjarë të ulet, dhe kjo është arsyeja pse disa investitorë po nxitojnë të fitojnë sa më shumë prej saj tani.

Ky ishte një lloj krejt i ri i rendimentit në një depozitë në Komponim. Në fakt, kjo ishte një mënyrë për të fituar një rendiment në një hua, gjithashtu, e cila është shumë e çuditshme: Kush ka dëgjuar ndonjëherë për një huamarrës që fiton një kthim të një borxhi nga huadhënësi i tyre?

Vlera e COMP arriti një kulm prej mbi 900 dollarë në 2021. Ne e bëmë llogaritjen diku tjetër, por shkurt: investitorët me xhepa mjaft të thellë mund të bëjnë një fitim të fortë duke maksimizuar fitimet e tyre ditore në COMP. Në një farë mënyre janë para pa pagesë.

Është e mundur t'i japësh hua Kompleksit, të marrësh hua prej tij, të depozitosh atë që ke marrë hua e kështu me radhë. Kjo mund të bëhet shumë herë dhe nisja e DeFi Instadapp madje ndërtoi një mjet për ta bërë atë sa më efikas në kapital.

“Fermerët e rendimentit janë jashtëzakonisht krijues. Ata gjejnë mënyra për të "grumbulluar" rendimentet dhe madje për të fituar shenja të shumta qeverisjeje në të njëjtën kohë, "tha Spencer Noon i DTC Capital.

Shkalla e vlerës së COMP është një situatë e përkohshme. Shpërndarja e COMP do të zgjasë vetëm katër vjet dhe më pas nuk do të ketë më. Për më tepër, shumica e njerëzve janë dakord që çmimi i lartë tani drejtohet nga niveli i ulët (domethënë, sa COMP është në fakt i lirë të tregtojë në treg - nuk do të jetë më aq i ulët). Pra, vlera ndoshta do të ulet gradualisht, dhe kjo është arsyeja pse investitorët me mend po përpiqen të fitojnë sa më shumë që të munden tani.

Thirrja për instiktet spekulative të tregtarëve të kriptës diehard ka provuar të jetë një mënyrë e shkëlqyeshme për të rritur likuiditetin e Përbërësit. Kjo dhjamos disa xhepa por gjithashtu përmirëson përvojën e përdoruesit për të gjitha llojet e përdoruesve të Kompleksit, duke përfshirë edhe ata që do ta përdornin atë nëse do të fitonin COMP apo jo.

Si zakonisht në kripto, kur sipërmarrësit shohin diçka të suksesshme, ata e imitojnë atë. Balancer ishte protokolli i radhës që filloi shpërndarjen e një token qeverisjeje, BAL, te ofruesit e likuiditetit. Ofruesi i kredisë flash bZx më pas ndoqi shembullin. Ren, Curve dhe Synthetix gjithashtu janë bashkuar për të promovuar një grup likuiditeti në Curve.

Isshtë një bast i drejtë që shumë prej projekteve më të njohura DeFi do të shpallin një lloj monedhe që mund të minohet duke siguruar likuiditet.

Rasti për të parë këtu është Uniswap kundrejt Balancer. Balancer mund të bëjë të njëjtën gjë që bën Uniswap, por shumica e përdoruesve që duan të bëjnë një tregti të shpejtë të shenjave përmes portofolit të tyre përdorin Uniswap. Do të jetë interesante të shihet nëse simboli BAL i Balancer i bind siguruesit e likuiditetit të Uniswap të dëmtohen.

Megjithatë, deri më tani, më shumë likuiditet ka shkuar në Uniswap që nga shpallja e BAL, sipas sajtit të të dhënave të saj.

A filloi miniera e likuiditetit me COMP?

Jo, por ishte protokolli më i përdorur me skemën e minierave të likuiditetit të dizajnuara më me kujdes.

Kjo pikë është e debatuar, por origjina e minierave të likuiditetit ndoshta datojnë në Fcoin, një shkëmbim kinez që krijoi një shenjë në 2018 që shpërblente njerëzit për kryerjen e tregtisë. Nuk do ta besoni se çfarë ndodhi më pas! Thjesht po tallesh, do ta bësh: Njerëzit sapo filluan të drejtojnë bots për të bërë tregti të kota me veten për të fituar shenjën.

Në mënyrë të ngjashme, EOS është një blockchain ku transaksionet janë në thelb falas, por meqenëse asgjë nuk është vërtet falas, mungesa e fërkimit ishte një ftesë për postë të padëshiruar. Një haker keqdashës që nuk e pëlqeu EOS krijoi një token të quajtur EIDOS në rrjet në fund të vitit 2019. Ai shpërbleu njerëzit për tonelata transaksione të kota dhe në një farë mënyre mori një listë shkëmbimi.

Këto iniciativa ilustruan se sa shpejt përdoruesit e kriptos u përgjigjen stimujve.

Lexo më shumë: Ndryshimet e Përbashkët Rregullat e Shpërndarjes së COMP Pas Frenzy 'Bujqësia e Rendimentit'

Mënjanë Fcoin, miniera e likuiditetit siç e njohim tani u shfaq për herë të parë në Ethereum kur tregu për argumentet sintetike, Synthetix, shpalli në korrik 2019 një çmim në tokenin e tij SNX për përdoruesit që ndihmuan në shtimin e likuiditetit në grupin sETH/ETH në Uniswap. Deri në tetor, ai ishte një nga pishinat më të mëdha të Uniswap.

Kur Compound Labs, kompania që lançoi protokollin Compound, vendosi të krijojë COMP, shenjën e qeverisjes, firmës iu deshën muaj të tërë për të projektuar se çfarë lloj sjelljeje donte dhe si ta stimulonte atë. Megjithatë, Compound Labs u befasua nga përgjigja. Ajo çoi në pasoja të paqëllimshme, të tilla si grumbullimi në një treg të papëlqyer më parë (huadhënie dhe huamarrje BAT) në mënyrë që të nxirret sa më shumë COMP që të jetë e mundur.

Vetëm javën e kaluar, 115 adresa të ndryshme të portofolit COMP – senatorë në legjislaturën gjithnjë në ndryshim të Compound – votuan për të ndryshuar mekanizmin e shpërndarjes me shpresën për të përhapur sërish likuiditetin nëpër tregje.

A ka DeFi për bitcoin?

Po, në Ethereum.

Asgjë nuk e ka mundur bitcoin me kalimin e kohës për kthime, por ka një gjë që bitcoin nuk mund ta bëjë vetë: të krijojë më shumë bitcoin.

Një tregtar i zgjuar mund të hyjë dhe të dalë nga bitcoin dhe dollarë në një mënyrë që do t'i fitojë ata më shumë bitcoin, por kjo është e lodhshme dhe e rrezikshme. Duhet një lloj i caktuar personi.

Sidoqoftë, DeFi ofron mënyra për të rritur zotërimet e bitcoin - ndonëse disi indirekt.

Një HODLer i gjatë është i lumtur të fitojë BTC të ri nga fitorja afatshkurtër e palës së tyre. Kjo është loja.

Për shembull, një përdorues mund të krijojë një bitcoin të simuluar në Ethereum duke përdorur sistemin WBTC të BitGo. Ata vendosin BTC dhe marrin të njëjtën sasi në WBTC të sapokrijuar. WBTC mund të këmbehet për BTC në çdo kohë, kështu që ka tendencë të vlejë njësoj si BTC.

Atëherë përdoruesi mund ta marrë atë WBTC, ta fusë atë në Komponim dhe të fitojë disa përqind çdo vit në rendimentin e tij në BTC. Shanset janë, njerëzit që marrin hua se WBTC ndoshta po e bëjnë atë për të shkurtuar BTC (domethënë, ata do ta shesin atë menjëherë, do ta blejnë përsëri kur çmimi ulet, mbyllin huanë dhe mbajnë diferencën).

Një HODLer i gjatë është i lumtur të fitojë BTC të ri nga fitorja afatshkurtër e palës së tyre. Kjo është loja.

Sa e rrezikshme është?

Mjaft.

“DeFi, me kombinimin e një shumëllojshmërie fondesh dixhitale, automatizimin e proceseve kryesore dhe strukturat më komplekse nxitëse që funksionojnë nëpër protokolle – secila me teknikat e veta që ndryshojnë me shpejtësi dhe praktikat e qeverisjes – krijon lloje të reja të rreziqeve të sigurisë”, tha Liz. Steininger i Least Authority, një auditues i sigurisë së kriptove. "Megjithatë, pavarësisht këtyre rreziqeve, rendimentet e larta janë padyshim tërheqëse për të tërhequr më shumë përdorues."

Ne kemi parë dështime të mëdha në produktet DeFi. MakerDAO pati një të tillë kaq të keqe këtë vit, saqë quhet "E Enjtja e Zezë". Ka pasur edhe shfrytëzim ndaj ofruesit të kredisë flash bZx. Këto gjëra prishen dhe kur bëjnë paratë merren.

Ndërsa ky sektor bëhet më i fuqishëm, ne mund të shohim mbajtës të shenjave duke hedhur dritë më shumë mënyra për investitorët për të përfituar nga vendet e DeFi.

Për momentin, marrëveshja është shumë e mirë për t'i rezistuar fondeve të caktuara, kështu që ata po transferojnë shumë para në këto protokolle për të minuar likuiditetin të gjitha argumentet e reja të qeverisjes që munden. Por fondet – subjektet që grumbullojnë burimet e investitorëve tipikë të pasur të kriptove – janë gjithashtu të mbrojtur. Nexus Mutual, një lloj ofrues i sigurimit DeFi, i tha CoinDesk se ka maksimizuar mbulimin e disponueshëm në këto aplikacione të likuiditetit. Opyn, prodhuesi i pabesueshëm i derivateve, krijoi një mënyrë për të shkurtuar COMP, vetëm në rast se kjo lojë del në asgjë.

Dhe gjëra të çuditshme kanë lindur. Për shembull, aktualisht ka më shumë DAI në Kompleks sesa janë prodhuar në botë. Kjo ka kuptim pasi të shpaketohet, por gjithsesi ndihet e çuditshme për të gjithë.

Kjo tha, shpërndarja e argumenteve të qeverisjes mund t'i bëjë gjërat shumë më pak të rrezikshme për fillestarët, të paktën në lidhje me policët e parave.

“Protokollet që shpërndajnë argumentet e tyre në publik, që do të thotë se ka një listë të re dytësore për tokenat SAFT, [i jep] mohim të besueshëm nga çdo akuzë sigurie,” shkroi Zehavi. (Marrëveshja e thjeshtë për argumentet e së ardhmes ishte një strukturë ligjore e favorizuar nga shumë emetues të shenjave gjatë çmendurisë së ICO.)

Nëse një kriptomonedhë është e decentralizuar në mënyrë adekuate ka qenë një tipar kryesor i marrëveshjeve të ICO me Komisionin e Letrave me Vlerë dhe Shkëmbim të SHBA-së (SEC).

Çfarë është tjetër për prodhimin e bimëve? (Një parashikim)

COMP doli të ishte paksa një surprizë për botën DeFi, në mënyra teknike dhe të tjera. Ajo ka frymëzuar një valë të të menduarit të ri.

"Projekte të tjerë po punojnë për gjëra të ngjashme", tha themeluesi i Nexus Mutual Hugh Karp. Në fakt, burimet e informuara i thonë CoinDesk projekte të reja do të fillojnë me këto modele.

Së shpejti mund të shohim më shumë aplikacione bujqësore të rendimentit prozaik. Për shembull, format e ndarjes së fitimit që shpërblejnë lloje të caktuara të sjelljes.

Imagjinoni nëse mbajtësit e COMP vendosin, për shembull, që protokolli të ketë nevojë për më shumë njerëz për të vendosur para dhe për t'i lënë atje më gjatë. Komuniteti mund të krijojë një propozim që rruan pak nga rendimenti i secilës shenjë dhe e pagoi atë pjesë vetëm në argumentet që ishin më të vjetër se gjashtë muaj. Ndoshta nuk do të ishte shumë, por një investitor me horizontin e duhur kohor dhe profilin e rrezikut mund ta marrë atë para se të bëjë tërheqjen.

(Ekzistojnë precedentë për këtë në financat tradicionale: Një bono thesari 10-vjeçare normalisht jep më shumë se një bono thesari njëmujore edhe pse të dy mbështeten nga besimi dhe kredia e plotë e Xha Sam, një çertifikatë 12-mujore e depozita paguan interes më të lartë se sa një llogari rrjedhëse në të njëjtën bankë, etj.)

Ndërsa ky sektor bëhet më i fortë, arkitektët e tij do të vijnë me mënyra gjithnjë e më të fuqishme për të optimizuar stimujt e likuiditetit në mënyra gjithnjë e më të rafinuara. Ne mund të shohim mbajtësit e shenjave duke ndriçuar më shumë mënyra për investitorët për të përfituar nga vendet e DeFi.

Çfarëdo që të ndodhë, fermerët e rendimentit të kriptos do të vazhdojnë të lëvizin shpejt. Disa fusha të freskëta mund të hapen dhe disa shpejt mund të japin shumë më pak fruta të ëmbël.

Por kjo është gjëja e mirë për bujqësinë në DeFi: veryshtë shumë e lehtë të ndërrosh fushat.

Burimi: https://www.coindesk.com/learn/what-is-yield-farming-the-rocket-fuel-of-defi-explained/