Tërheqja e çmimit nga ATH

Viti 2022 i afrohet fundit të vitit; ka qenë një vit historik për të gjitha klasat e aktiveve për shkak të shtrëngimit të shpejtë të politikës monetare në mbarë botën dhe fuqisë së dollarit amerikan. Ai pati implikime të rënda në ekosistemin e kriptove, i cili ka parë një gamë të gjerë likuidimesh dhe thirrjesh marzhi, si dhe kolapsin e FTX dhe Luna.

Një vit i përzier për ekosistemin Ethereum pa një bashkim të suksesshëm në shtator dhe, si rezultat, ETH ishte deflacion neto për tetorin. Megjithatë, madhësia e humbjeve nga pikëpamja e investitorëve ka qenë monumentale në ekosistemin DeFi.

Ethereum aktualisht ka 73% ulje të nivelit të tij të të gjitha kohërave, duke lundruar rreth 1,200 dollarë; Likuidime të konsiderueshme dhe zhvlerësim kanë ndodhur në vitin 2022 me rënien nga Luna në maj dhe kolapsin e FTX në nëntor.

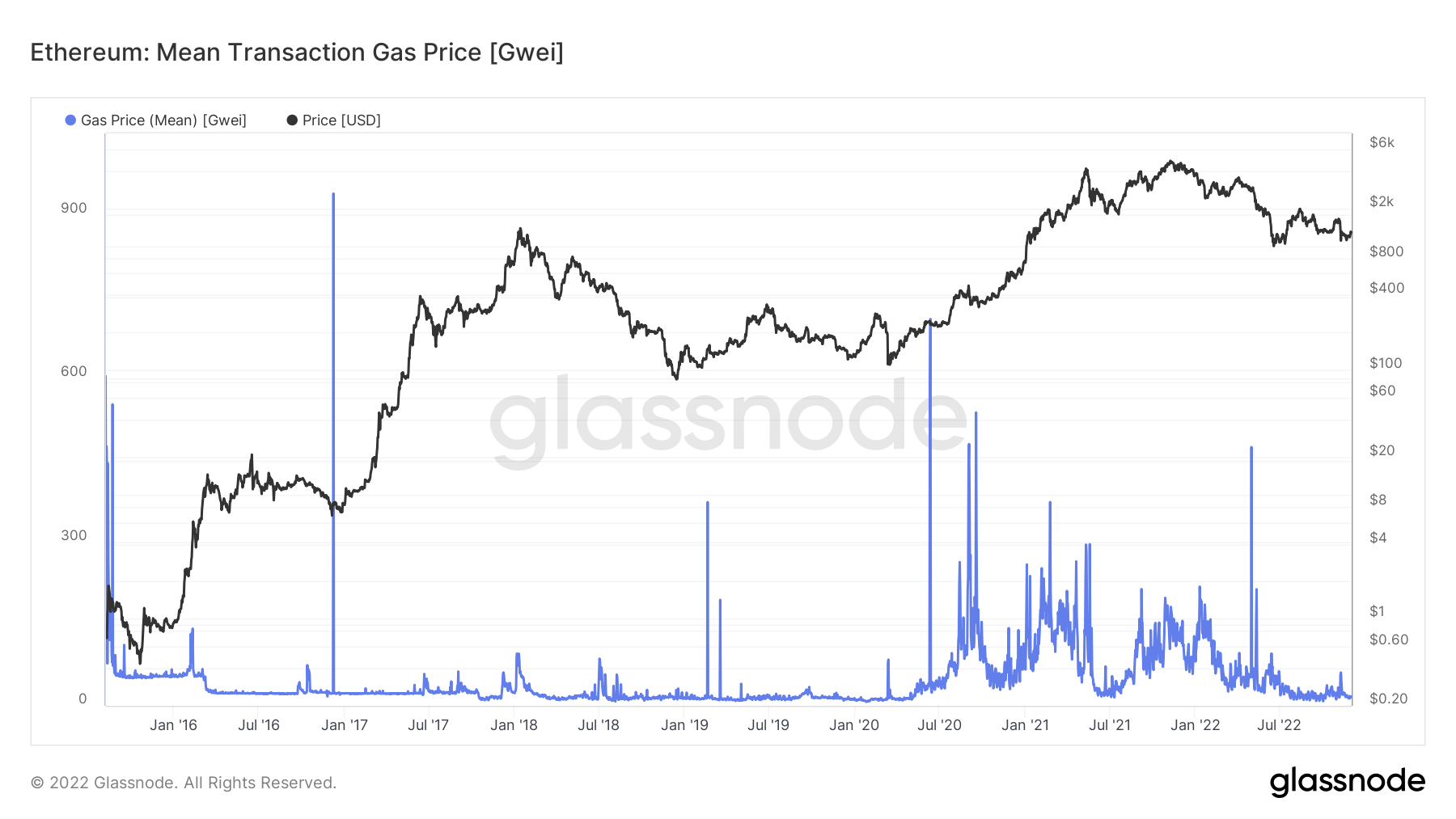

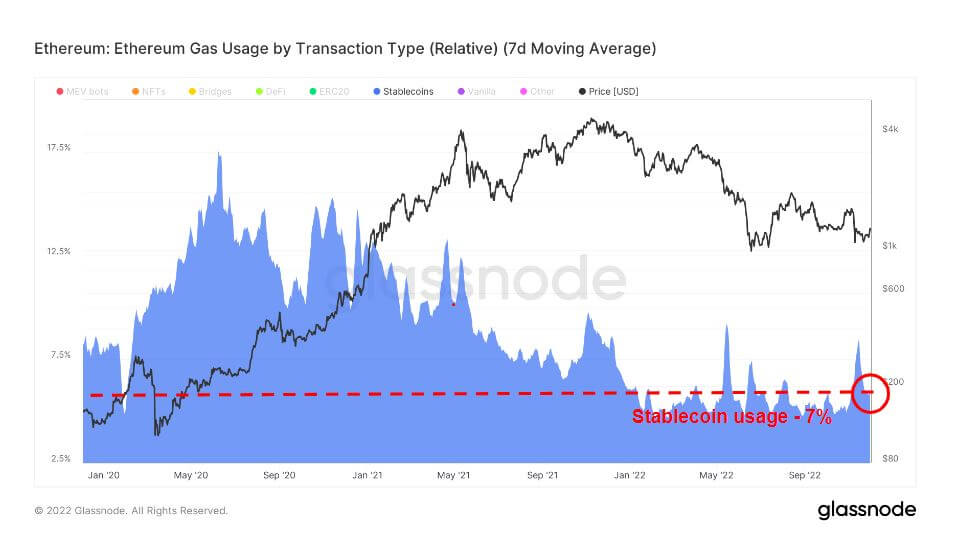

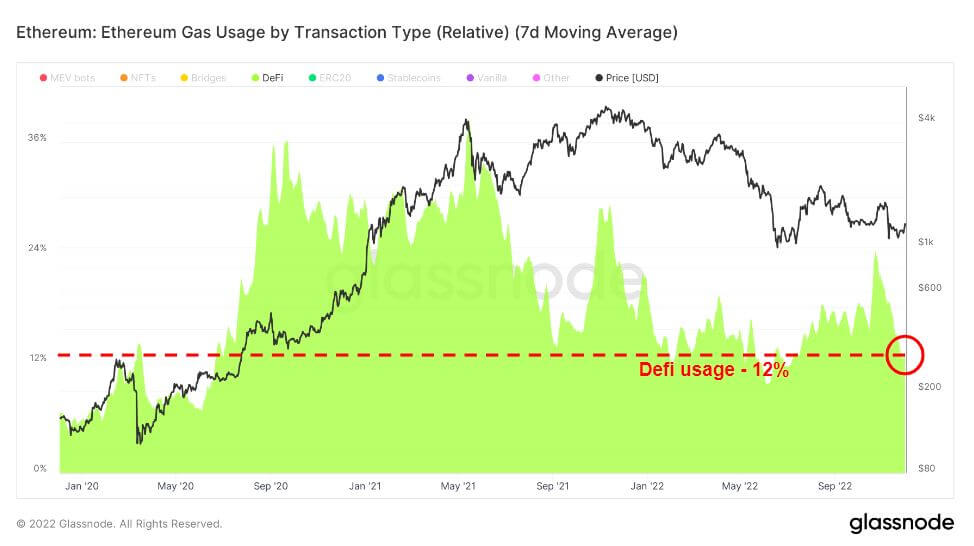

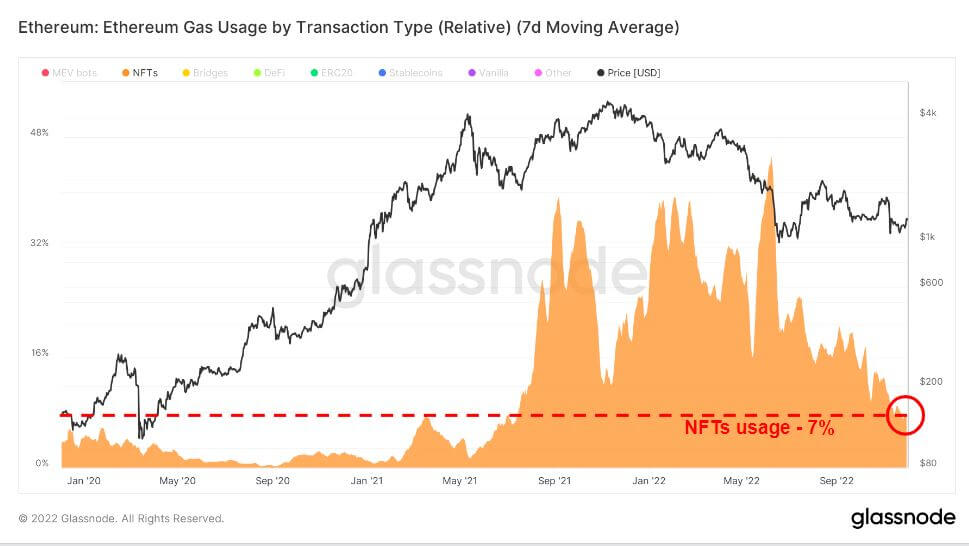

Përdorimi i gazit Ethereum nga 2020 - 2022

Tarifat e gazit janë kostoja e kryerjes së një transaksioni ose ekzekutimit të një kontrate. Për shembull, kjo mund të tregojë shkëmbimin në një monedhë të qëndrueshme ose prerjen e një NFT.

Që nga vera e vitit 2020, tarifat e gazit Ethereum janë rritur kryesisht për shkak të shpërthimit të përdorimit të DeFi në zinxhir.

Megjithëse aktiviteti i rrjetit është zvogëluar ndjeshëm që nga vera e vitit 2021, çështja që Ethereum është një zinxhir i shtrenjtë ende mbizotëron.

Tarifat e gazit Ethereum vlerësohen në gwei, një njësi matëse ekuivalente me një e miliarda e një ETH. Kostot e gazit luhaten në varësi të mbingarkesës së rrjetit, me periudha që kërkojnë tarifa më të larta të gazit gjatë kërkesës maksimale për të kryer një transaksion.

Stabilcoins janë kriptomonedha të krijuara për të minimizuar paqëndrueshmërinë e çmimeve duke u lidhur me një aktiv referencë. Aseti i referencës mund të jetë një mall, kriptomonedhë ose para fiat.

Tregu ofron monedha të ndryshme të qëndrueshme, të tilla si asete të mbështetura, duke përfshirë asete fiat, kripto ose metale të çmuara, dhe algoritmike, të cilat shtojnë ose zbresin nga furnizimi me token në qarkullim për të lidhur çmimin në nivelin e dëshiruar.

Përdorimi aktual i gazit për monedhat e qëndrueshme është 7% i cili ka qenë afërsisht i sheshtë për vitin 2022; megjithatë, adoptimi masiv i stablecoin filloi në fillim të vitit 2020, duke arritur një kulm prej pothuajse 20% të përdorimit të gazit Ethereum.

Financa e decentralizuar (DeFi) është një teknologji në zhvillim që ndërpret bankat dhe institucionet financiare, duke i lidhur përdoruesit drejtpërdrejt me produktet financiare, zakonisht huadhënien, tregtimin dhe huamarrjen.

DeFi pasoi menjëherë pas bumit të stablecoin; nga korriku 2020, Uniswap u shfaq si përdoruesi kryesor i gazit DeFi, duke arritur kulmin rreth qershorit 2021 përpara se të zvogëlohej. Përdorimi i DeFi ka ruajtur një mesatare të përafërt prej 12% për vitin 2022, mbi përdorimin e fillimit të 2020.

Nga trifecta, NFT-të ishin të fundit që lulëzuan në këtë cikël, duke shpërthyer në fund të 2021. Si rezultat, gjatë ecurisë së rritjes së vitit 2021, OpenSea pa rritjet më të rëndësishme në përdorimin e gazit nga kërkesa për NFT. Megjithatë, nga qershori 2022, kërkesa është ftohur ndjeshëm, por mbetet disi e ngritur në krahasim me vitet e mëparshme.

Rënie në numrin e transaksioneve dhe çmimin e gazit

Përdorimi i gazit Ethereum dhe numërimi i transaksioneve janë në nivelet më të ulëta nga viti në ditë; çmimi mesatar i gazit ka qenë disi i heshtur gjatë katër muajve të fundit, me rritje të lehta për shkak të bashkimit të fundit dhe kolapsit të FTX. Ndërsa numri i transaksioneve po i afrohet niveleve më të ulëta nga viti në datë, duke sugjeruar se tregu i ariut ka shkaktuar ndikimin e tij tek përdoruesit.

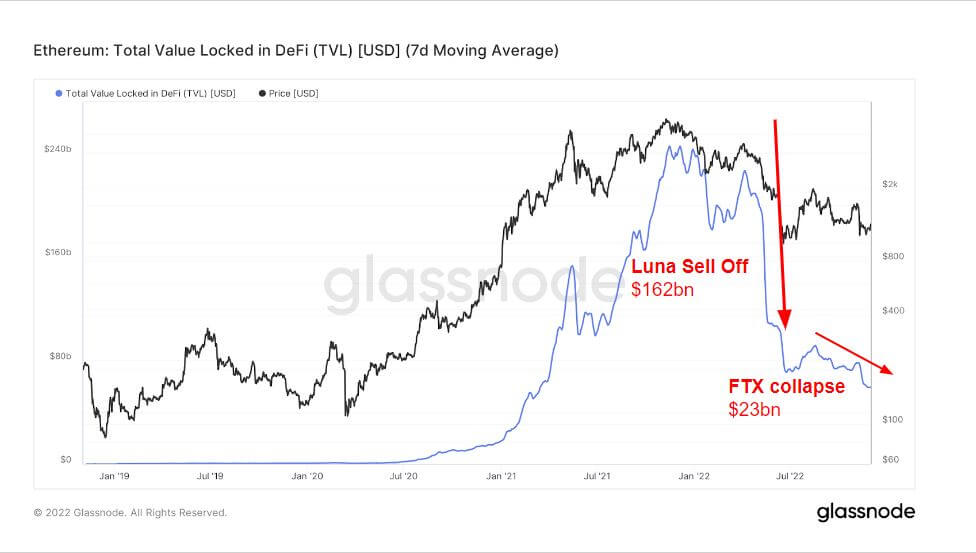

Rritja dhe rënia e TVL në DeFi (USD)

Vlera totale e kyçur (TVL) mat vlerën totale të të gjitha aktiveve të kyçura në protokollet DeFi. TVL është shprehur në USD ose ETH, ndërsa protokollet DeFi ofrojnë huadhënie, grupe likuiditeti, aksione dhe më shumë.

Grafiku më poshtë tregon vlerën totale të bllokuar në të gjithë DeFi, e cila tejkaloi 240 miliardë dollarë në verën e vitit 2021, për shkak të natyrës së protokolleve DeFi që janë në gjendje të marrin levën dhe përdorimin e huamarrjes dhe përdorimit të kriptos suaj si kolateral.

Demi i 2021 dhe ariu i 2022 kanë qenë të paprecedentë nga çdo vit për shkak të stimulit masiv të ofruar nga bankat qendrore në vitin 2020, i cili pa që shumica e levës dhe huamarrjes u fshinë në 2022.

Gjatë shitjes së Luna, TVL ra mbi 160 miliardë dollarë; pa dyshim, një shitje ka ndodhur pak përpara Luna-s gjatë pikut të rritjes së demit në nëntor 2021, me shumë mundësi investitorët tërhiqen nga ekosistemi. Për më tepër, kolapsi i FTX rezultoi në një shitje të mëtejshme prej 23 miliardë dollarësh, duke e vendosur TVL në rreth 70 miliardë dollarë, ngjashëm me fillimin e 2021.

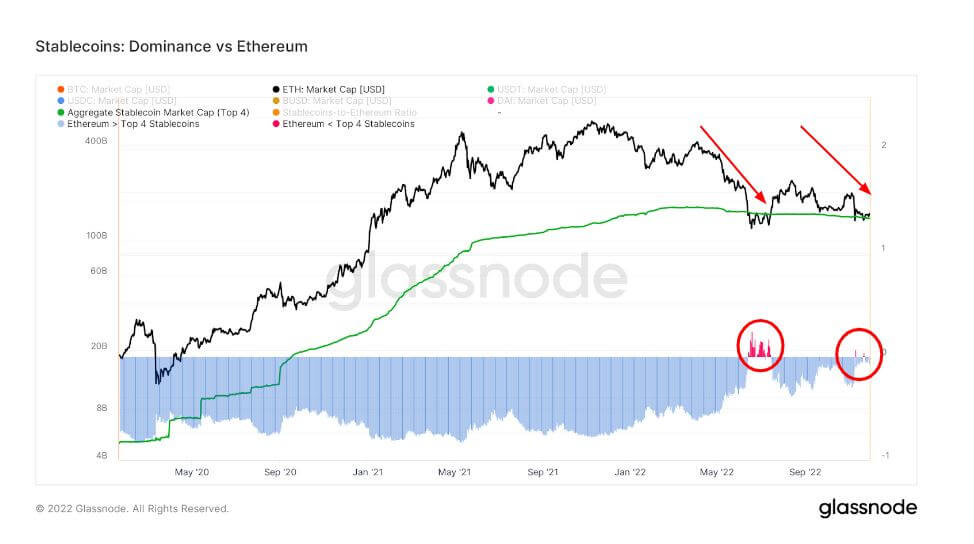

Performanca e stablecoin si rezultat i kolapsit të FTX

Dominimi i Ethereum mbi katër monedhat më të mira të qëndrueshme ka qenë në një trend rënës që nga maji, me monedhat e qëndrueshme duke u bërë më dominuese në qershor – kur ETH arriti çmimin e tij më të ulët për vitin.

Ky grafik krahason kapakun e tregut të Ethereum me vlerën agregate të katër monedhave kryesore të qëndrueshme USDT, USDC, BUSD dhe DAI. Vini re se furnizimet e këtyre monedhave të qëndrueshme shpërndahen midis blockchains të shumëfishtë pritës, duke përfshirë Ethereum.

Në qershor, kapitali i tregut të ETH ishte më i ulët se 4 kapitalet kryesore të tregut të stablecoin për shkak të Luna, dhe e njëjta gjë ndodhi gjatë kolapsit të FTX; megjithatë, një rënie shumë më e vogël vetëm për një periudhë të shkurtër.

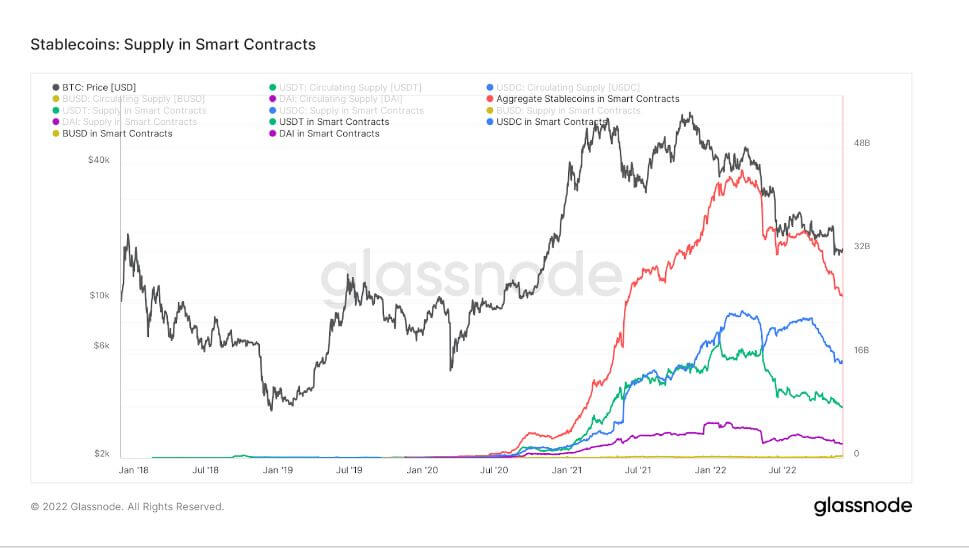

Grafiku më poshtë tregon furnizimin total të lëshuar dhe mbajtur brenda kontratave inteligjente Ethereum. Ky grafik tregon furnizimin agregat të mbajtur në kontratat inteligjente së bashku me gjurmët individuale për katër monedhat kryesore të qëndrueshme USDT, USDC, BUSD dhe DAI.

Një tjetër prirje e dukshme në ekosistemin stablecoin është rënia e rëndë e furnizimit të kontratave inteligjente. Oferta agregate gjatë kulmit të saj ishte 44 miliardë dollarë; që nga kolapsi i Luna dhe FTX, ai tani është rreth 25 miliardë dollarë. Një rënie e konsiderueshme në të gjitha 4 stabilcoins më të mirë gjithashtu.

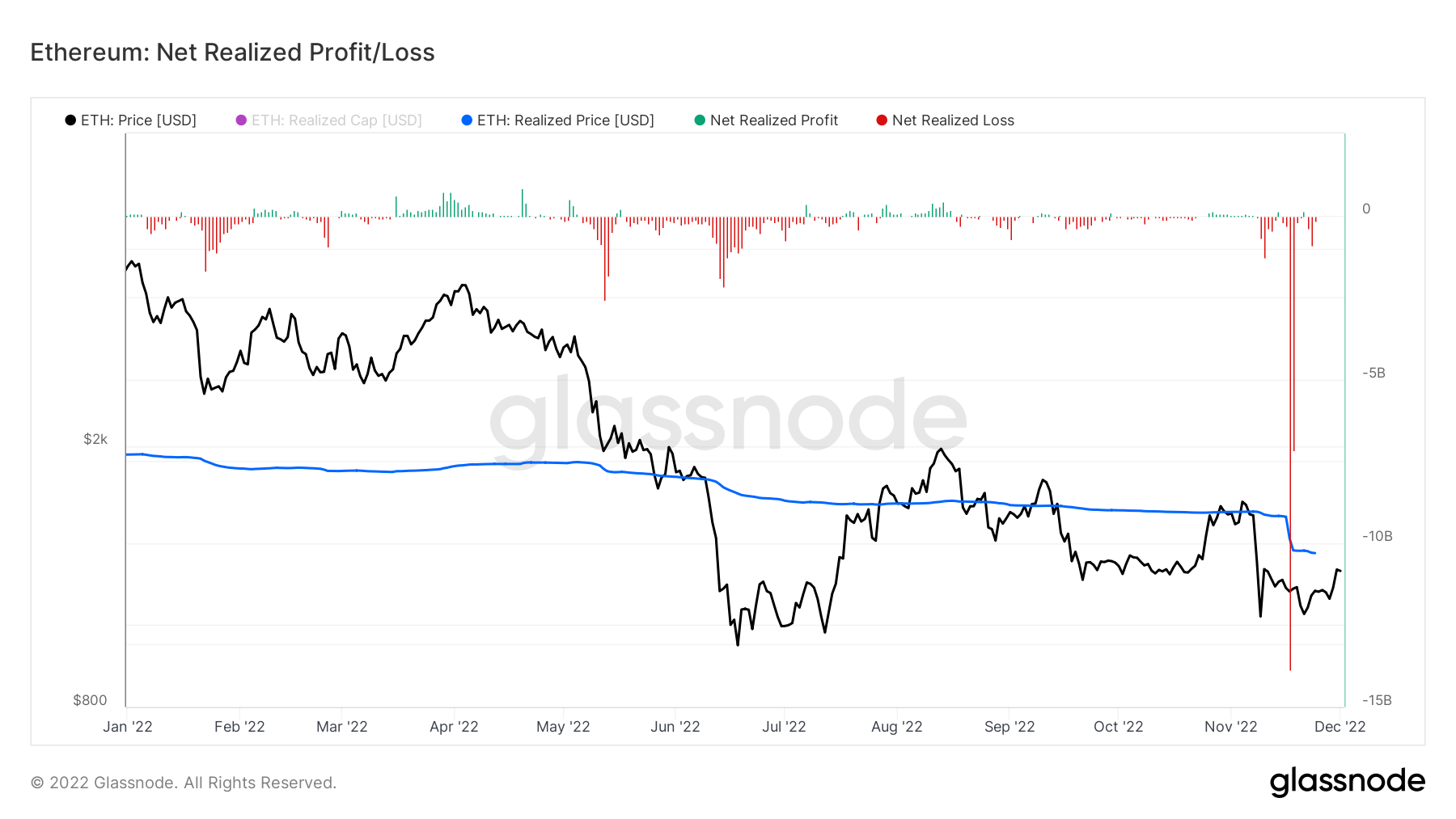

Humbje të konsiderueshme për Ethereum

Fitimi/humbja e realizuar neto është fitimi ose humbja neto e të gjitha monedhave të shpenzuara atë ditë. Çmimi me të cilin është lëvizur për herë të fundit çdo monedhë e shpenzuar dhe çmimi aktual mundëson llogaritjen e vlerës në USD që pronari ka realizuar në fitim ose humbje.

Gjatë javës gjatë rënies së FTX, Ethereum realizoi humbje në mbi 20 miliardë dollarë, me 14 miliardë dollarë që vijnë më 17 nëntor, shumë herë më keq se kolapsi i Luna për investitorët.

Burimi: https://cryptoslate.com/market-reports/analyzing-the-current-state-of-ethereum-defi-stablecoins-nfts-post-ftx-fallout/