Prezantimi

E themeluar në vitin 1989, MicroStrategy është një kompani amerikane që ofron inteligjencë biznesi, softuer celular dhe shërbime të bazuara në cloud. E udhëhequr nga Michael Saylor, një nga tre bashkëthemeluesit e saj, kompania pa suksesin e saj të parë të madh në vitin 1992 pas një kontrate prej 10 milionë dollarësh me Mcdonald's.

Gjatë gjithë viteve 1990, MicroStrategy pa të ardhurat e saj të rriteshin me mbi 100% çdo vit pasi u pozicionua si lider në softuerin e analitikës së të dhënave. Fillimi i bumit të dot.com në fund të viteve 1990 e rriti rritjen e kompanisë dhe arriti kulmin në vitin 1998 kur ajo u bë publike.

Dhe ndërsa kompania ka qenë një element kryesor i mjedisit të biznesit global për dekada, nuk ishte derisa fitoi të parën Bitcoins në gusht të 2020-ës ajo ra nën radarin e industrisë së kriptove.

Saylor bëri lajme duke e bërë MicroStrategy një nga disa kompani publike që mbajnë BTC si pjesë të politikës së saj të rezervës së thesarit. Në atë kohë, MicroStrategy tha se investimi i saj prej 250 milionë dollarësh në BTC do të siguronte një mbrojtje të arsyeshme kundër inflacionit dhe do t'i mundësonte asaj të fitonte një kthim të lartë në të ardhmen.

Që nga gushti 2020, kompania ka blerë periodikisht sasi të mëdha Bitcoin, duke ndikuar si në çmimin e aksioneve të saj ashtu edhe në BTC.

Në kohën e blerjes së parë të Bitcoin nga MicroStrategy, BTC tregtohej me rreth 11,700 dollarë, ndërsa MSTR tregtohej me afërsisht 144 dollarë. Në kohën e shtypit, çmimi i Bitcoin lëviz rreth 22,300 dollarë ndërsa MSTR mbylli ditën e mëparshme të tregtimit me 252.5 dollarë.

Kjo përfaqëson një rënie prej 75.6% nga niveli i lartë i MSTR në korrik 2021 prej 1,304 dollarësh. E kombinuar me paqëndrueshmërinë e çmimeve të Bitcoin, rënia e mprehtë e çmimit të aksioneve të kompanisë në dy vitet e fundit shtyu shumë njerëz të kritikojnë strategjinë e menaxhimit të thesarit të MicroStrategy dhe madje ta shkurtojnë atë në mënyrë aktive.

Në këtë raport, CryptoSlate zhytet thellë në MicroStrategy dhe zotërimet e saj për të përcaktuar nëse basti i tij ambicioz në Bitcoin e bën stokun e tij aktualisht të nënvlerësuar.

Zonat e Bitcoin të MicroStrategy

Që nga 1 Mars 2023, MicroStrategy mbajtur 132,500 BTC të blera me një çmim të përgjithshëm blerjeje prej 3.992 miliardë dollarë dhe një çmim mesatar blerjeje prej rreth 30,137 dollarë për BTC. Çmimi aktual i tregut të Bitcoin prej 22,300 dollarësh i vendos zotërimet BTC të MicroStrategy në 2.954 miliardë dollarë.

Bitcoin-et e kompanisë u blenë përmes 25 blerjeve të ndryshme, me më të madhin e bërë më 24 shkurt 2021. Në atë kohë, kompania bleu 19,452 BTC për 1.206 miliardë dollarë, kur BTC tregtohej me pak më pak se 45,000 dollarë. Blerja e dytë më e madhe u bë më 21 dhjetor 2020, kur bleu 29,646 BTC për 650 milionë dollarë.

Gjatë ATH-së së Bitcoin në fillim të nëntorit 2021, MicroStrategy 114,042 BTC e mbajtur kishte vlerë mbi 7.86 miliardë dollarë. Rënia e Bitcoin në 15,500 dollarë në fillim të nëntorit 2022 vlerësoi zotërimet e kompanisë në pak më shumë se 2.05 miliardë dollarë. Në atë kohë, kapitalizimi i tregut i të gjithë aksioneve të MSTR arriti në 1.90 miliardë dollarë.

Siç tregoi analiza e CryptoSlate, deri në fund të shkurtit 2023, kapitali i tregut të MicroStrategy u barazua me vlerën e tregut të zotërimeve të saj Bitcoin. Mospërputhja midis të dyjave është ajo që nxiti shumë të pyesin nëse MSTR mund të nënvlerësohet.

Megjithatë, përcaktimi i mbivlerësimit ose nënvlerësimit kërkon më shumë sesa thjesht të shikosh kapitalin e tregut të MicroStrategy.

Borxhi i MicroStrategy

Kompania ka lëshuar 2.4 miliardë dollarë borxh për të financuar blerjet e saj në Bitcoin. Më 31 dhjetor 2022, borxhi i MicroStrategy përbëhet nga sa vijon:

- 650 milionë dollarë të kartëmonedhave të vjetra të konvertueshme 0.750% të afatit 2025

- 1.05 miliardë dollarë të kartëmonedhave të vjetra të konvertueshme 0%, me afat në 2027

- 500 milion dollarë nga 6.125% e shënimeve të siguruara të vjetra, që duhet të mbarojnë në 2028

- 205 milionë dollarë nën një kredi me afat të siguruar

- 10.9 milionë dollarë borxhe të tjera afatgjatë

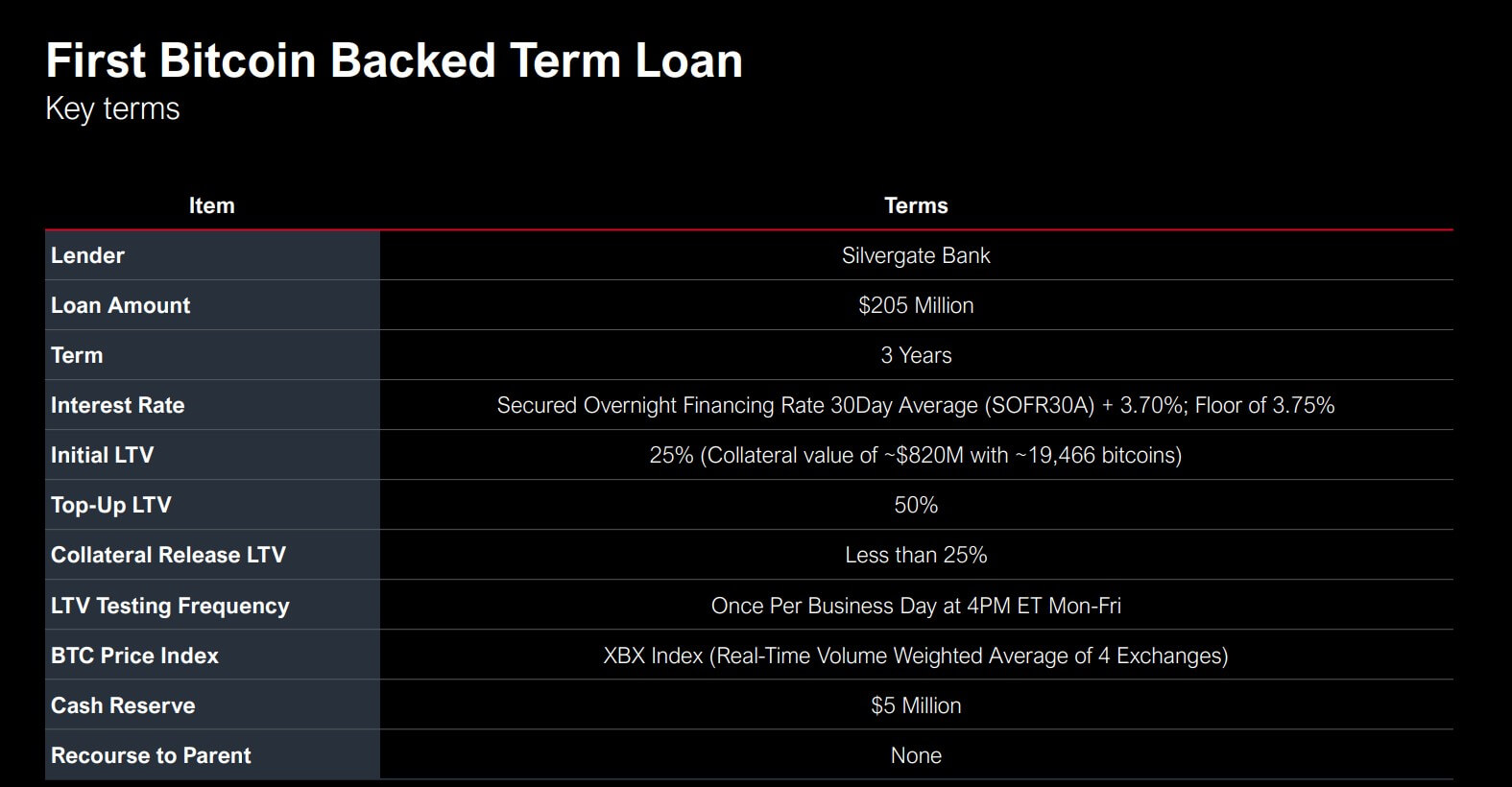

Normat që kompania siguroi për kartëmonedhat e konvertueshme të 2025 dhe 2027 rezultuan jashtëzakonisht të dobishme, veçanërisht në dritën e normave të interesit në rritje së fundmi. Sidoqoftë, përfitimet e MicroStrategy të grumbulluara në kartëmonedhat e konvertueshme kompensohen nga rreziqet që mori përsipër me kredinë e saj me afat të siguruar 205 dollarë nga banka Silvergate në mars 2022.

Huaja u kolateralizuar me 19,466 BTC, me vlerë 820 milionë dollarë në atë kohë, me një raport LTV prej 25%. Derisa të maturohet në mars 2025, kredia duhet të mbetet e kolateralizuar me një raport maksimal LTV prej 50% - nëse LTV kalon 50%, kompanisë do t'i kërkohet të plotësojë kolateralin e saj për të ulur raportin në 25% ose më pak.

Rrëzimi i Terra në qershor 2022 shkaktoi paqëndrueshmëri në treg që kërkonte që MicroStrategy të depozitonte një shtesë prej 10,585 BTC në kolateral. Përveç çmimeve të paqëndrueshme të Bitcoin, norma e luhatshme e kredisë së Silvergate rezultoi në një normë interesi të përvitshme prej 7.19%, duke vënë një tendosje të konsiderueshme mbi kompaninë.

Polemika e fundit rreth Silvergate, e mbuluar nga CryptoSlate, bëri që shumë njerëz të shqetësoheshin për të ardhmen e kredisë së MicroStrategy. Megjithatë, kompania vuri në dukje se e ardhmja e kredisë nuk varet nga Silvergate dhe se kompania do të vazhdoj shlyerja e huasë edhe nëse banka dështonte.

Nga 132,500 BTC që mban kompania, vetëm 87,559 BTC janë të pangarkuara. Përveç 30,051 BTC të përdorura si kolateral për kredinë me afat të siguruar Silvergate, MicroStrategy vendosi 14,890 BTC si pjesë të kolateralit për kartëmonedhat e vjetra të siguruara të vitit 2028. Nëse kolaterali për kredinë Silvergate do të duhet të plotësohet, kompania mund të zhytet në 87,559 BTC të pa ngarkuar.

Saylor gjithashtu vuri në dukje se kompania mund të postojë kolateral të tjerë nëse çmimi i Bitcoin bie nën 3,530 dollarë që do të shkaktonte një thirrje marzhi për kredinë.

MSTR kundër BTC

Një nga yjet më të mëdhenj të bumit të dot com, MicroStrategy ka parë aksionet e saj të kalojnë nëpër periudha paqëndrueshmërie intensive në kohë zgjerimi.

Pas IPO-së së saj të vitit 1998, MSTR pa një rritje të çmimit me mbi 1,500%, duke arritur kulmin në shkurt 2000 në mbi 1,300 dollarë. Pas një rënie spektakolare të çmimit që shënoi fillimin e rrëzimit të dot com, kompanisë iu deshën më shumë se dhjetë vjet për të rifituar çmimin e aksionit prej 120 dollarësh që postoi në 1998.

Para blerjes së parë të Bitcoin në gusht 2020, aksionet e MicroStrategy tregtoheshin me 160 dollarë. Shtatori solli një tubim të dukshëm që e shtyu çmimin e tij në një kulm të ri prej 1,300 dollarësh në shkurt 2021.

Që atëherë, MSTR postoi një korrelacion të dukshëm me lëvizjet e çmimeve të Bitcoin, me performancën e kompanisë tani të lidhur me tregun e kriptove.

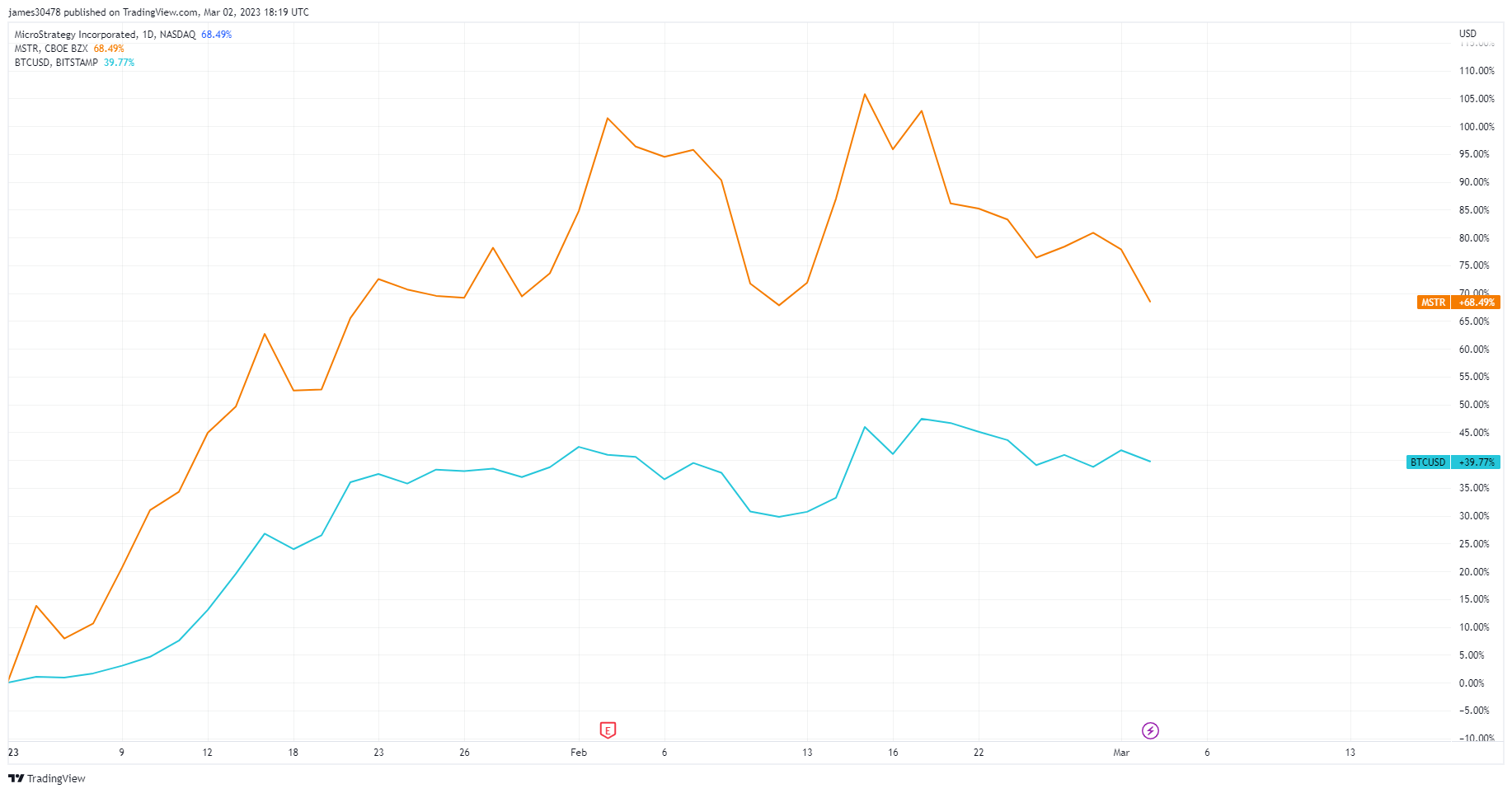

Më shumë se 68% që nga fillimi i vitit, MSTR ka tejkaluar BTC-në, e cila pa një rritje të çmimit të saj me pak më pak se 40%.

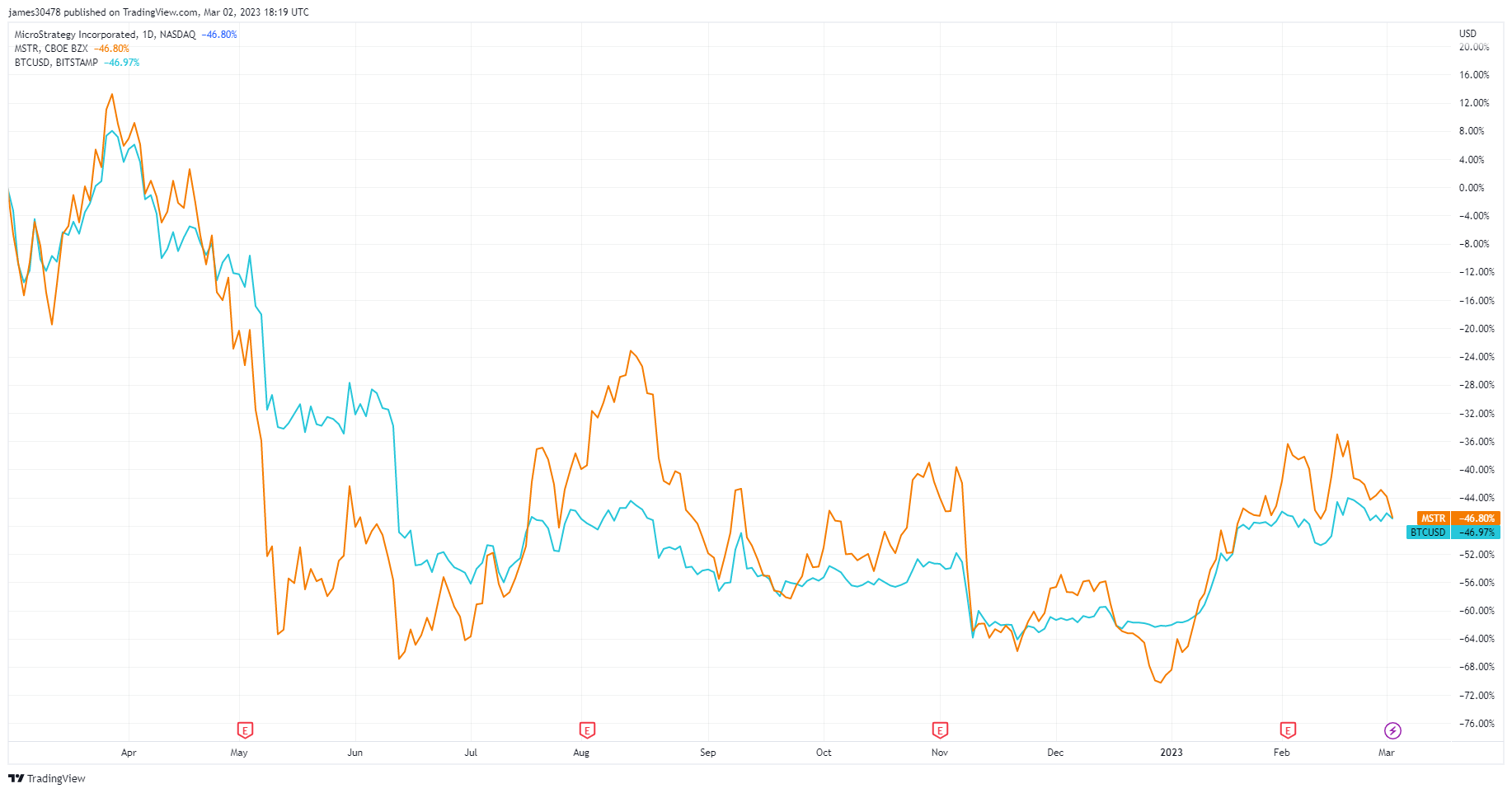

MSTR ndoqi performancën e Bitcoin në një shkallë njëvjeçare pasi të dy postuan një humbje prej 46%.

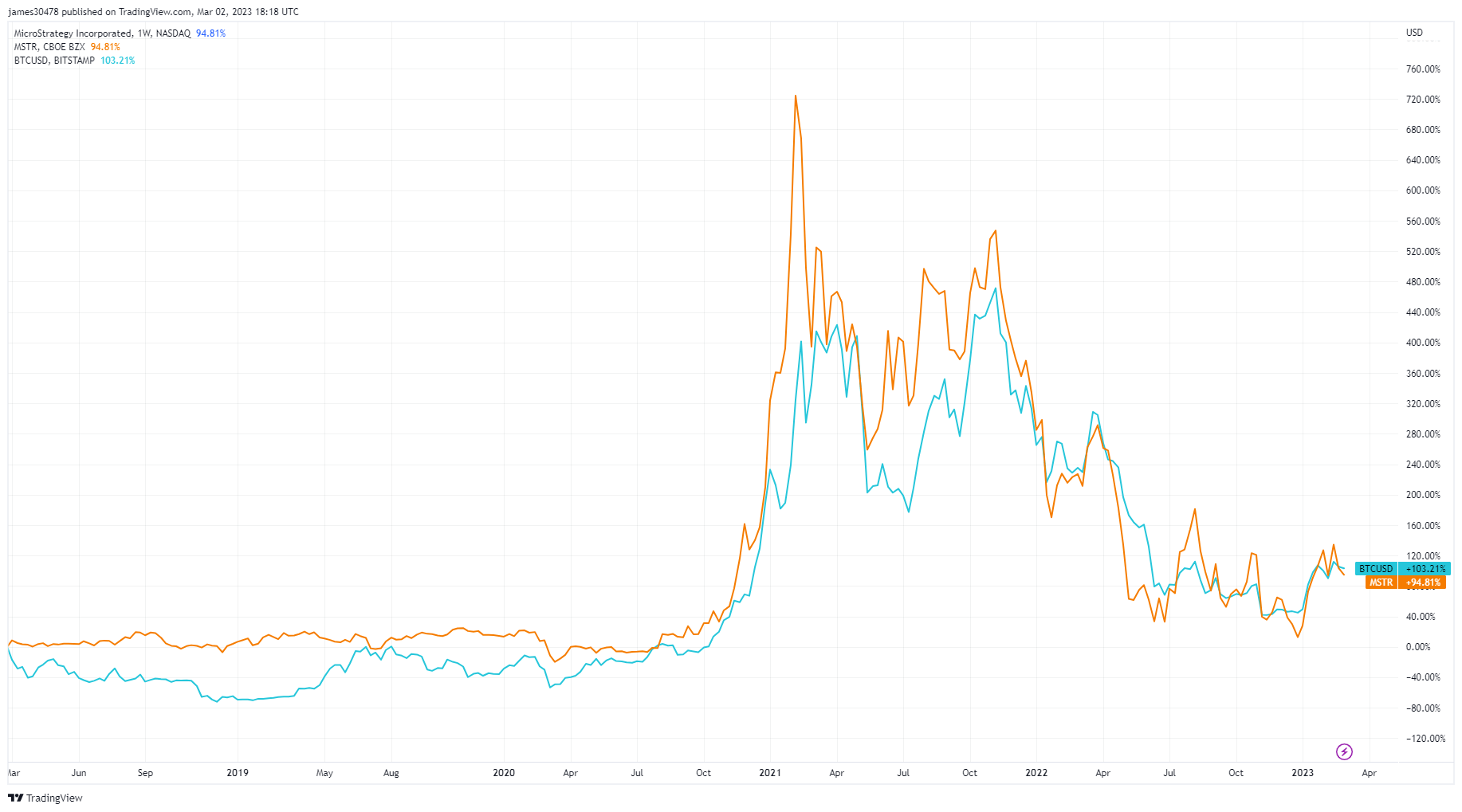

Zmadhimi në një kornizë kohore pesëvjeçare tregon një korrelacion të dukshëm në performancë, me BTC që tejkalon pak MSTR me një rritje prej 103%.

Megjithatë, performanca e tregut të MSTR shpesh është lënë në hije nga përkeqësimi i pasqyrave financiare të MicroStrategy. Në fund të tremujorit të katërt të vitit 2022, kompania raportuar një humbje operative prej 249.6 milionë dollarë, nga 89.9 milionë dollarë në tremujorin e katërt të 2021. Kjo e solli humbjen totale operative të kompanisë për vitin 2022 në 1.46 miliardë dollarë.

Rebusi i kontabilitetit

Me një humbje operative prej 1.46 miliardë dollarë në 2022, një hua e rrezikshme që mund të kërkojë rikolateralizim dhe një treg të paqëndrueshëm kriptosh pas saj, MicroStrategy sigurisht që nuk duket e mbivlerësuar.

Megjithatë, humbja operative e raportuar e kompanisë mund të jetë duke errësuar përfitueshmërinë e saj. Gjegjësisht, SEC kërkon që kompanitë të raportojnë humbjet e parealizuara tremujore në zotërimet e tyre Bitcoin si humbje nga zhvlerësimi. Sipas Trajtimit të Kontabilitetit të Bitcoin të MicroStrategy, humbja nga zhvlerësimi i kompanisë shton humbjen e saj operative. Kjo do të thotë se një ndryshim negativ në çmimin e tregut të Bitcoin shfaqet si një humbje e konsiderueshme në pasqyrat tremujore të MicroStrategy, edhe pse kompania nuk e ka shitur aktivin.

Më 31 dhjetor 2022, kompania raportoi një humbje nga zhvlerësimi prej 2.15 miliardë dollarësh në zotërimet e saj Bitcoin për vitin. Ajo raportoi një humbje operative prej 1.32 miliardë dollarë para taksave.

Përfundim

Duke pasur parasysh korrelacionin e MSTR me performancën e Bitcoin, një rritje e tregut mund të shtyjë aksionet në nivelin më të lartë të vitit 2021.

Tregu tradicional financiar historikisht ka pasur probleme për të mbajtur hapin me ritmin e shpejtë të rritjes që shihet në industrinë e kriptove. Lloji i paqëndrueshmërisë me të cilin është mësuar tregu i kriptove, si pozitiv ashtu edhe negativ, është ende një dukuri e rrallë në tregun e aksioneve. Në një tubim dem të ngjashëm me atë që çoi Bitcoin në ATH, MSTR mund të tejkalojë ndjeshëm aksionet e tjera të teknologjisë, duke përfshirë gjigantët FAANG me kapital të madh.

Megjithatë, ndërsa rritja e MSTR mund të imitojë rritjen e parë në tregun e kriptove, ka shumë pak gjasa që kompania të shohë ndonjë paqëndrueshmëri të konsiderueshme në çmimin e aksioneve të saj në dy vitet e ardhshme. Nëse MicroStrategy vazhdon të shërbejë borxhet e saj, ajo do të jetë jashtëzakonisht e pozicionuar për të korrur përfitimet e një tregu të rëndë kripto në dekadën e ardhshme.

Reputacioni i tij i gjatë mund ta bëjë atë një mjet të përshtatshëm për institucionet që të ekspozohen ndaj Bitcoin, duke krijuar kërkesë që e mban presionin e blerjes të lartë.

Burimi: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/