Kërkesa për tregje efikase të parasë është aq e lartë sa që as norma e inflacionit prej 8.5% nuk po e zvogëlon atë. Kaq ka humbur fuqia blerëse e dollarit në krahasim me një vit më parë. Megjithatë, monedhat e qëndrueshme të lidhura me dollarin kanë rregullisht normat më të larta të interesit, mjaftueshëm për të tejkaluar inflacionin.

Pse dollarët e shënjuar do të gjeneronin një rendiment të tillë premium? Megjithëse tregtarët e kriptove e duan paqëndrueshmërinë pasi lejon fitime më të larta, paqëndrueshmëria e kriptomonedhave nuk është e favorshme për një infrastrukturë serioze DeFi. Stabilcoins prezantojnë atë seriozitet me stabilitet, duke u mbështetur në statusin e monedhës rezervë globale të dollarit.

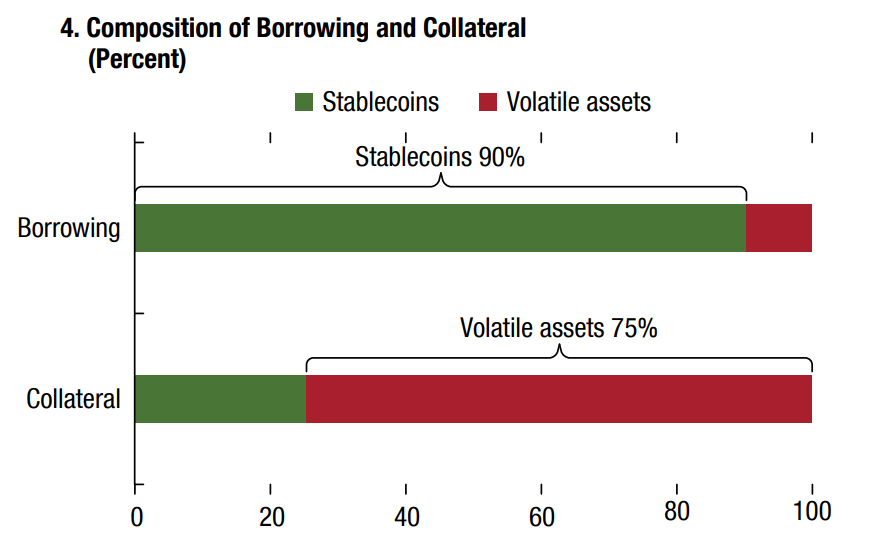

Jo vetëm që stablecoin sigurojnë një vlerë të qëndrueshme për përdorim në pagesa, por ato largojnë rrezikun nga kreditë e kontratave inteligjente. Kjo është arsyeja pse protokollet DeFi zakonisht kolateralizohen nga kriptovalutat e paqëndrueshme për të marrë kredi stabile.

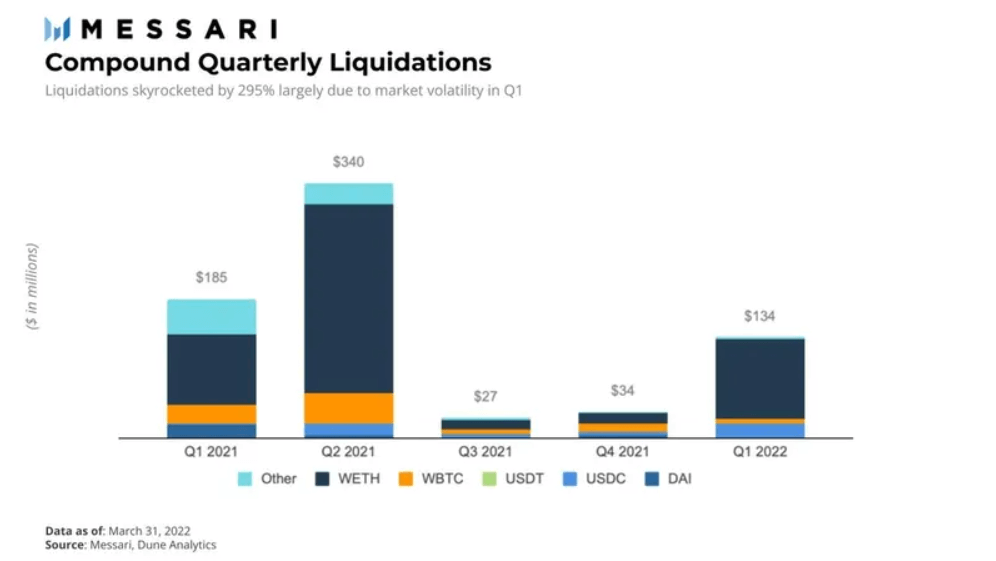

Për më tepër, aktivet e paqëndrueshme të përdorura si kolateral janë zakonisht të mbikolateralizuara. Në këtë mënyrë, nëse vlera bie nën një raport të caktuar likuidimi, huadhënësi mund të jetë i sigurt se kontrata e zgjuar do të likuidojë automatikisht kolateralin. Për shembull, një rritje e madhe në likuidimet e kolateralit ndodhi gjatë tremujorit të parë të 1 për protokollin e Përbërjes për shkak të paqëndrueshmërisë së ETH.

Megjithatë, edhe pse aktivet kripto duhet të mbikolateralizohen për të kompensuar paqëndrueshmërinë, po në lidhje me monedhat e qëndrueshme? A është kolateralizimi i tyre mjaftueshëm i qëndrueshëm për të rrënjosur besimin e investitorëve?

Gjenerata e re e monedhave të qëndrueshme në horizont

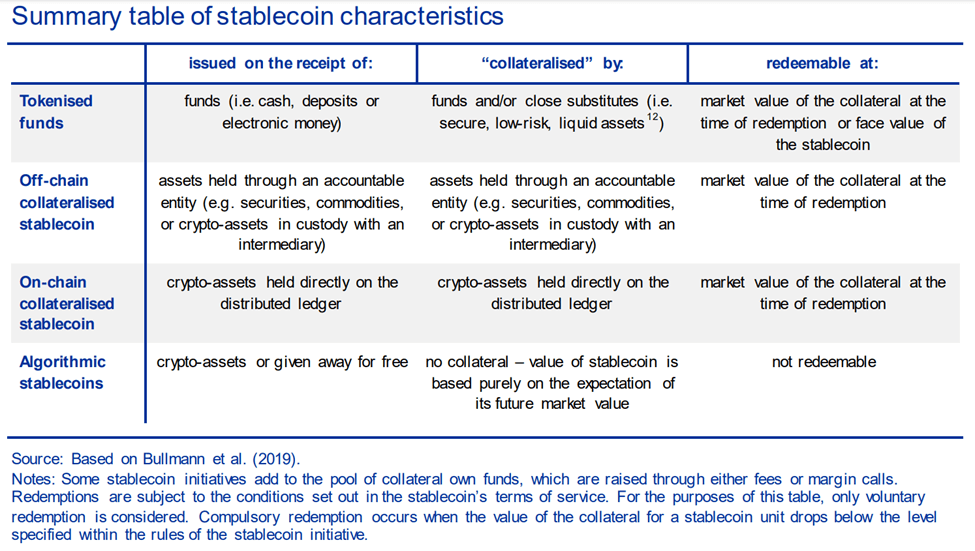

Dikush do të mendonte se protokollet DeFi do të mbështeteshin në monedha të qëndrueshme që janë gjithashtu të decentralizuara. Ky nuk ka qenë rasti për pjesën më të madhe të rritjes së stablecoin në dy vitet e fundit, aktualisht në 186.8 miliardë dollarë. Dy monedhat më të larta të qëndrueshme jashtë zinxhirit, Tether (USDT) dhe monedhë USD (USDC), janë të kolateralizuara në një mënyrë tipike, të mbështetura nga rezervat e parave të gatshme ose ekuivalentëve të saj.

Kjo thjeshtësi e shtyu Tether të mbetet monedha më e mirë e qëndrueshme—përsa i përket si kapitali i tregut ashtu edhe vëllimi i tregtimit—që nga fillimi i tij në vitin 2015. Pavarësisht disa paqartësia pas rezervave të Tether-it, ajo ka vazhduar të shohë tërheqje në rritje prej vitesh, si USDT mbetet lehtësisht i arritshëm.

I pari që theu këtë formë centralizimi ishte DAI nga platforma MakerDAO në Ethereum. Ky stabilcoin algoritmik tani është i kolateralizuar nga gjysmë duzine kriptovalutash, vetëm nga kolaterali fillestar ETH. Fatkeqësisht, duke qenë një shenjë Ethereum ERC-20, është e ndjeshme ndaj tarifave të larta të transaksionit të Ethereum.

Ndërsa Ethereum është ende shtylla kurrizore e DeFi duke mbajtur një pjesë të tregut prej 53% (95.5 miliardë), askush nuk mund të pretendojë se është i përshtatshëm për transferime të lira dhe të shpejta të monedhave të qëndrueshme. Në të kundërt, stablecoin TerraUSD (UST) në blockchain konkurrues Terra po shfaqet si një ndryshim i lojës. Duke përdorur kornizën e Cosmos, blockchain Terra (LUNA) u zhvillua si një sistem global pagese, duke ofruar deri në 10,000 tps me një tarifë të papërfillshme të sheshtë.

TerraUSD: Fillimi i Epokës së Re të L1 Stablecoins

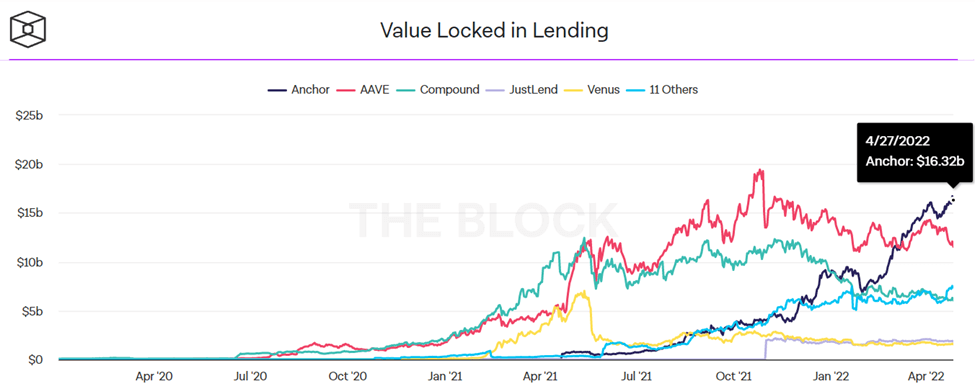

Në mënyrë efektive një blockchain ekuivalent me performancën e Visa, Terra e pasuroi këtë shtyllë më të shpejtë me një stablecoin algoritmik UST. Ishte nje sukses i madh. Brenda një viti të vetëm, UST rriti kapitalin e saj të tregut me 890%, nga 1.86 miliardë dollarë në prill 2021 në 18.42 miliardë dollarë në prill 2022. Jo vetëm që UST u bë monedha e tretë më e madhe e qëndrueshme, por Protokolli Anchor i Terra-s për bujqësinë e prodhimit fitoi epërsinë nga protokollet dominuese të huadhënies DeFi të bazuara në Ethereum.

Terra's Anchor u rrit si Aave ashtu edhe Compound, pionierët e DeFi në huadhënien dhe huamarrjen me kontrata inteligjente. Apeli i Terra vjen qartë nga popullariteti i Anchor, duke qenë se 67% e kërkesës UST vjen nga protokolli.

Nga ana tjetër, protokolli Anchor merr forcë nga mënyra se si kolateralizohet monedha e qëndrueshme UST e Terra-s. Si një monedhë stabile algoritmike, UST ruan lidhjen e saj në mënyrë dinamike duke hequr LUNA ose UST nga qarkullimi, në një proces që zakonisht quhet djegur.

Në këtë proces, tokenët UST nevojiten për të prerë tokenat LUNA, kriptomonedha vendase e Terra-s, ashtu siç është ETH për Ethereum. Anasjelltas, tokenat LUNA nevojiten për të prerë monedhat e qëndrueshme UST. Në secilin drejtim, oferta e UST/LUNA ose është rritur ose ulur, gjë që ruan lidhjen e UST me dollarin.

Për shkak të kësaj oferte elastike, tregtarët kanë një mundësi për të përfituar nga arbitrazhi. Për shembull, nëse UST zbret në 0.97 dollarë, tregtarët mund t'i blejnë ato me këtë çmim më të ulët dhe të shesin UST për LUNA. Kjo redukton ofertën UST, gjë që e bën atë më të pakët, duke bërë që çmimi i tij të rritet më afër kufirit 1:1 të dollarit.

Ky fiksim algoritmik lidhet drejtpërdrejt me APY-në e madhe të Anchor-it, në 19.49% në kohën e shtypit.

Si ruan Anchor deri në 20% rendiment?

Ndërsa tregjet e parasë shkojnë, Anchor ka qenë mjaft i suksesshëm deri më tani. Duke depozituar argumente UST, investitorët mund të kenë akses në një APY deri në 20%. Në këtë mënyrë, ata bëhen huadhënës, duke siguruar Protokollin Ankor me likuiditetin e tij për huamarrësit.

Nga ana tjetër, huamarrësit duhet të japin kolateral kundrejt kredisë. Aktualisht, Anchor përdor beTH dhe bLUNA si aktive kolaterale të lidhura. Sigurisht, edhe këto janë të mbikolateralizuara. Truku është që shpërblimet e basteve në bLUNA ose në beTH likuidohen në UST, me protokollin e tij të vendosjes së lëngjeve.

"Tokenat bAsset janë një e drejtë e pozicionit themelor të aktivit të aksioneve, ku shpërblimet e aksioneve u shpërndahen mbajtësve të tij."

-Protokolli i ankorimit Letër të bardhë.

Me një rendiment të aksioneve LUNA prej 12% dhe një kufi të lartë huamarrjeje, Anchor APY me dy shifra bëhet më pas një rezultat i parashikueshëm. Në fakt, ky mekanik është të ngjashme me rihipotekimin, një proces financiar në të cilin i njëjti kolateral ripërdoret si kolateral në një hua të ndryshme.

Më shumë zinxhirë L1 Ndiqni gjurmët e UST

Terra nuk është i vetmi blockchain i shtresës 1 që konkurron drejtpërdrejt me ekosistemin DeFi të Ethereum. Ashtu si Axie Infinity shkaktoi një ortek lojërash blockchain që kulmuan me tokenin metaverse të ApeCoin, ashtu edhe suksesi i UST frymëzoi dy rrjete konkurruese për të nisur monedhat e tyre të qëndrueshme algoritmike.

Stablecoin i USDD i TRON

Rrjeti Tron, veçanërisht TRON DAO, njoftoi lëshimin e stabilcoin algoritmik të tij USDD. Në të tijën shpallja në blog, Justin Sun, themeluesi i Tron, e pozicionon stablecoin-in e ri si një ndryshim brezash në teknologji. Ngjashëm me Terra, rrjeti Tron është i specializuar në pagesat me monedha të qëndrueshme, duke përpunuar mbi 4 trilion dollarë në transaksione USDT.

USDD përfaqëson gjeneratën e tretë të monedhave të qëndrueshme, si plotësisht në zinxhir pa asnjë institucion të centralizuar. Stabilcoin-et e reja janë gati për një lëshim më 5 maj dhe do të jenë gjithashtu të disponueshme në Ethereum dhe BNB Chain.

“Stablecoin i decentralizuar USDD do të çlirojë mbajtësit nga imponimet arbitrare të autoriteteve qendrore dhe do të eliminojë të gjitha barrierat e hyrjes. Ndryshe nga institucionet e centralizuara që mund të ngrijnë ose konfiskojnë fondet e përdoruesve sipas dëshirës, monedhat stable të decentralizuara mbrojnë në mënyrë efektive të drejtat e pronës private.”

NEAR's USN Stablecoin

Një tjetër konkurrent i Ethereum është NEAR Protocol, që paraqet zgjidhjen e shkallëzimit të Nightshade dhe protokollin e konsensusit të provës së aksioneve Doomslug. Ndërsa Ethereum ende nuk do të copëtohet vitin e ardhshëm, blockchain NEAR tashmë është nisur në vitin 2020 me zinxhirë të integruar të copëtuar. Në përsëritjen e teknologjisë së ndarjes nga NEAR, transaksionet jo vetëm që përpunohen paralelisht nëpër zinxhirë të shumtë të copëtuar, por çdo copëz gjeneron "copa" blloqesh që do të finalizohen.

Ndërkohë, konsensusi Doomslug i NEAR heq konkurrencën e bllokut nga konsensusi. Si rezultat, përfundimi i transaksionit mund të dorëzohet brenda sekondave, duke rezultuar në xhiros totale të rrjetit deri në 100,000 tps. Po kështu, kjo gjithashtu i bën tarifat e transaksionit të papërfillshme. Në këtë formulë 1 të kontratave inteligjente, AFËR sapo lançuar së fundmi monedhën e vet të qëndrueshme USN.

Duke pasqyruar UST-në e Terra-s, USN nuk ka rezerva monetare, por mbështetet në argumentet NEAR si kolateral, të rritur me USDT në fazën fillestare. Banka Decentrale DAO do të menaxhojë fondin e saj rezervë në partneritet me Proximity Labs. Dhe ashtu si UST, USN do të gjenerojë rendiment bazuar në shpërblimet e aksioneve NEAR token.

Prandaj, rendimenti i tij minimal duhet të jetë 11% APY, potencialisht duke shkuar deri në 20% për huadhënësit e parë, sipas Bankës Decentrale.

A ia vlen vërtet gjenerata e tretë e Stablecoin?

Në vlerë nominale, monedhat e qëndrueshme algoritmike janë një përshtatje e natyrshme për ekosistemin DeFi, si dhëmbëzimi i fundit që është plotësisht në zinxhir, me ndihmën e orakujve që e ushqejnë atë të dhëna fiat. Ndërsa kjo e shtyn aspektin e decentralizimit në kufirin e tij, a krijojnë më shumë cenueshmëri monedhat algoritmike të qëndrueshme?

Nga ajo që kemi parë se si ata punojnë me UST të Terra-s, ka disa dobësi, e cila vjen nga disa burime.

E para është nevoja për të ruajtur kërkesën e përhershme, duke përfshirë kriptomonedhën vendase të rrjetit. Pa të, niveli i mbështetjes zhduket, kjo është arsyeja pse bashkëthemeluesi i Terra-s Do Kwon ka njoftuar një hap shtesë për të forcojë UST me vlerë 10 miliardë dollarë në Bitcoin. Megjithatë, kjo gjithashtu varet nga perspektiva afatgjatë e rritjes së Bitcoin.

"Unë jam një lloj bast se skenari afatgjatë i rritjes së Bitcoin dhe që rezervat të jenë mjaft të forta për t'i bërë ballë rënies së kërkesës UST është skenari më i mundshëm."

-Drejtori ekzekutiv i Terraform Labs, Do Kwon on Podcast i palodhur.

Dobësia e dytë vjen nga vetë decentralizimi, duke u mbështetur te tregu për të zgjidhur veten. Prandaj, në të dy skenarët, monedhat e qëndrueshme algoritmike mbështeten në një pamje optimiste të tregut. Të Banka Qendrore Evropiane e përcaktoi atë si "bazuar thjesht në pritshmërinë e vlerës së tij të ardhshme të tregut".

Në fund, për shkak se ata mbështeten në një strukturë nxitëse të shtresuar për të ruajtur nivele të caktuara të dyshemesë, mund të thuhet se janë në thelb të brishtë. Megjithatë, kur testohet nën stresin e tregut, disa kanë ecur më mirë se të tjerët.

Nga ana tjetër, një nga dështimet më të dukshme algoritmike të stablecoin ndodhi siç pritej. Në rastin e Iron Finance, me monedhën e saj të qëndrueshme IRON, ajo nuk u rrit me kërkesën e tregut. Atëherë duhet të pyesim veten nëse kompleksiteti i futur me kontratat inteligjente të automatizuara, arbitrazhi i tregut dhe protokollet e rezervës së shenjave është një çmim shumë i lartë për t'u paguar për decentralizimin?

Vetëm koha do ta tregojë. Pa dyshim, DeFi përmban përfitime që sistemi ynë financiar i trashëguar as që mund t'i ëndërrojë. Por – do të kemi disa ngërçe për t'i zgjidhur, për mjaft kohë.

Postim i ftuar nga Shane Neagle nga The Tokenist

Shane ka qenë një mbështetës aktiv i lëvizjes drejt financave të decentralizuara që nga viti 2015. Ai ka shkruar qindra artikuj në lidhje me zhvillimet përreth letrave me vlerë dixhitale - integrimin e letrave me vlerë tradicionale financiare dhe teknologjinë e librit të shpërndarë (DLT). Ai mbetet i magjepsur nga ndikimi në rritje që ka teknologjia në ekonomi - dhe jetën e përditshme.

Burimi: https://cryptoslate.com/after-usts-success-a-new-race-for-l1-stablecoins-is-here/