Periudha nga tani deri në fund të vitit shënon një periudhë përfundimtare historike të rritjes së vitit për aksionet amerikane, veçanërisht pak para dhe pas Krishtlindjeve. Pyetja për investitorët është nëse faktorët e favorshëm sezonalë do të tejkalohen nga bazat ekonomike.

Momenti drejt një nxitimi në fund të vitit ndaj aksioneve duket se po bëhet më i fortë tani që S&P 500

SPX,

është rritur me 12.6% nga niveli i ulët i tetorit – i nxitur nga raportet më të mira se sa pritej për inflacionin për muajin e kaluar dhe republikanët miqësorë ndaj biznesit. fitore e ngushtë e Dhomës.

Dow industriale

DJIA,

janë kërcyer gati 20% që nga niveli më i ulët i fundit të shtatorit, në majë të pragut që do të shënonte një dalje nga një treg bear, ndërkohë që Nasdaq Composite ka shënuar një performancë mesatare pasi investitorët mbeten në pritje për të parë vendimin për normën e dhjetorit të Rezervës Federale, të dhënat e mëtejshme të inflacionit dhe rreziqet gjeopolitike jashtë shtetit.

Indekset kryesore shënuan fitime në një javë të shkurtuar nga pushimet e Falënderimeve, me Dow me 1.8%, S&P 500 duke fituar 1.5% dhe Nasdaq Composite duke avancuar 0.7%.

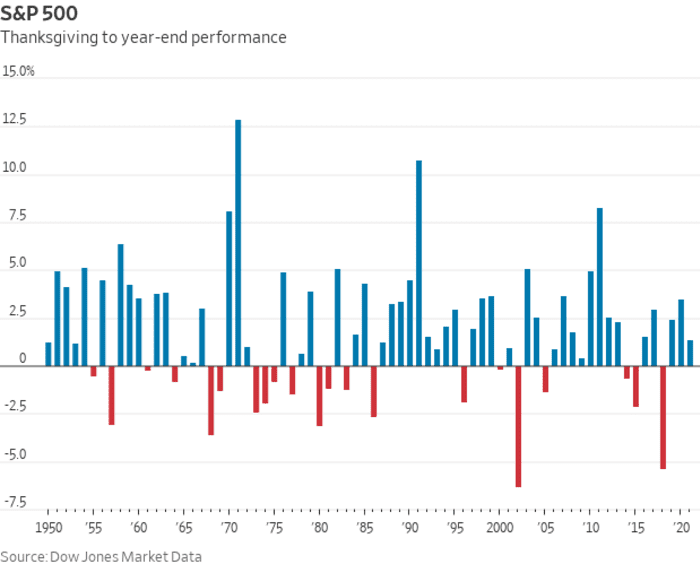

Dhe pastaj ka një erë sezonale të fundvitit. Sipas të dhënave të tregut të Dow Jones, S&P 500 është rritur 71% të kohës në periudhën nga Dita e Falënderimeve deri në fund të vitit, bazuar në shifrat që kthehen në vitin 1950. Mesatarisht, standardi me kapital të madh është rritur 1.8% në atë periudhë . Të dhëna të tilla mund të jenë një udhëzues i përafërt për investitorët, por nuk janë garanci për performancën në një vit të caktuar, siç ilustrojnë vijat e kuqe në grafikun e mëposhtëm.

Të dhënat e tregut Dow Jones

Dhe ky model i favorshëm sezonal mund të vendoset të përplaset me frikën se viti 2023 mund të sjellë stagflacion: rezultatet ekonomike më të këqija nga të gjitha të mundshme dhe ato për të cilat investitorët do të ishin të vështirë për t'u përgatitur. Stagflacioni përkufizohet si një periudhë e rritjes së ngadaltë ekonomike plus inflacion të lartë të vazhdueshëm, një dinamikë që mund të jetë tashmë në zhvillim në SHBA.

Paralajmërimet për një recesion të mundshëm të thellë të SHBA-së po ndezin rregullisht në tregun e obligacioneve, ku diferenca e ndjekur gjerësisht midis 2-

TMUBMUSD02Y,

dhe yield-et e thesarit 10-vjeçar

TMUBMUSD10Y,

mbetet afër minus 80 pikë bazë – që do të thotë se norma 10-vjeçare qëndron gati 0.8 pikë përqindje nën yield-in 2-vjeçar. Kurba në javën e kaluar e goditi atë më thellë e përmbysur që nga viti 1981. Inversione të tilla shihen si një tregues i besueshëm i recesionit.

Rritja e SHBA u kthye pozitiv në tremujorin e tretë dhe inflacioni duket se po lehtësohet, bazuar në Indeksi i çmimeve të konsumit të tetorit në të cilën norma totale vjetore ra në 7.7% nga 8.2% më parë. Megjithatë, fitimet e çmimeve nuk po vijnë aq shpejt sa Rezerva Federale të braktisë plotësisht rritjet agresive të normave, të cilat mund ta kthejnë ekonominë më të madhe në botë në një rënie.

"Pjesa e ndërlikuar për investitorët në një skenar stagflacioni do të ishte konfuzioni se ku të investojnë," tha Mark Neuman, themeluesi i Atlantës. Kapitali i kufizuar dhe krijuesi i Indeksi ESG Jetimët e cila gjurmon aksionet me 3 trilion dollarë në kapitalizimin e kombinuar të tregut.

Ky është një ndryshim nga tendencat e tregut që mbizotëruan për pjesën më të madhe të këtij viti dhe “është pjesërisht për shkak të pozicionimit ekstrem të investitorëve në këto tregti, duke u kthyer nga frika për të humbur [në] një tubim të fundvitit”, tha Jason Draho, kreu i Shpërndarja e aseteve për Amerikën në UBS Global Wealth Management.

Shtimi i tonit rritës të muajit të kaluar në aksione ka qenë më i fortë se sa pritej për tetorin shitjet me pakicë plus një më të dobët se sa pritej raporti i çmimit të prodhimit, të cilat të dyja tregojnë se "ekonomia po qëndron mirë, pavarësisht rritjes së vazhdueshme të normave afatshkurtra", tha Sam Stovall, kryestrategu i investimeve për CFRA Research në Nju Jork.

“Sezonaliteti do të ofrojë një ngritje të vogël për aksionet në fund të vitit dhe mendoj se investitorët presin që Rezerva Federale të rritet me 50 pikë bazë në dhjetor dhe ndoshta të mos jetë aq e ashpër në deklaratën e tyre,” tha Stovall. telefon. "Tani për tani, tregu i aksioneve po supozon se ne nuk biem në një recesion ose, nëse kemi një recesion, ai do të jetë i butë dhe se Fed ka të ngjarë të ulë normat e interesit në pjesën e fundit të 2023."

Ai tha se perspektiva ekonomike e CFRA kërkon që ekonomia amerikane të humbasë për pak një recesion, por ende të bjerë në stagflacion, e ndjekur nga një rimëkëmbje në formë U-je dhe jo në formë V-je.

“Nëse drejtimi i inflacionit vazhdon të jetë në rënie – domethënë, inflacioni gradualisht por vazhdimisht bie – kjo do të mjaftonte për t’i bërë investitorët të ndihen mjaft mirë për mendimin tim”, tha Stovall për MarketWatch. "Përveç kësaj, ne presim të shohim një përmirësim në rritjen e fitimit të korporatave ndërsa kalojmë në vitin 2023."

Sipas Stephen Suttmeier, kryestrategu teknik i aksioneve për BofA Securities, 10 seancat e fundit tregtare të dhjetorit deri në 10 seancat e para të janarit kanë rezultuar të jenë një periudhë rritëse për S&P 500, herë pas here: Indeksi është rritur 72%. e kohës në një kthim mesatar prej 1.19% gjatë 10 sesioneve të fundit të tregtimit të dhjetorit, tha ai. Kjo forcë tenton të mbartet në vitin e ri, me S&P 500 deri në 64% të rasteve me një kthim mesatar prej 0.72% gjatë 10 ditëve të para të janarit.

Mark Hulbert: 'Tubimi i Santa Claus' për aksionet ka të ngjarë këtë vit - por ju nuk do të hapni dhurata deri pas Krishtlindjeve

Këta faktorë sezonalë të fundvitit shkojnë së bashku me një model të njohur që ka parë që aksionet të kenë performancën e tyre më të mirë gjatë një periudhe gjashtëmujore duke filluar në nëntor.

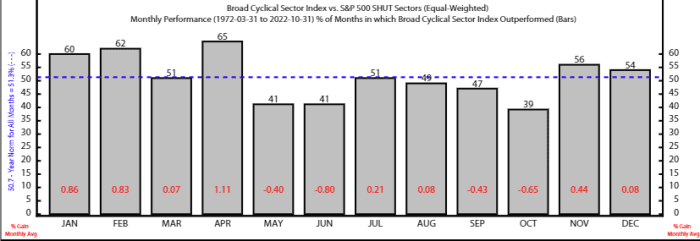

Sipas strategut Rob Anderson dhe analistit Thanh Nguyen në Ned Davis Research, periudha gjashtëmujore nga nëntori deri në prill ka tendencë të favorizojë veçanërisht aksionet në një sërë aksionesh ciklike. Indeksi i gjerë ciklik i NDR-së, i cili përfshin sektorët industrialë, konsumatorë dhe materiale, ka tejkaluar një shportë mbrojtëse të përbërë nga kompanitë kryesore, kujdesi shëndetësor, shërbimet komunale dhe telekomunikacioni, mesatarisht, ndërmjet atyre gjashtë muajve që nga viti 1972.

Ata thanë gjithashtu se arsyet teknike mbështesin rastin për një rritje të aksioneve në fund të vitit në SHBA, ndërsa vunë në dukje se "forcat e jashtme mund të mposhtin tendencat sezonale".

Burimi: Ned Davis Research

Pikat kryesore për javën në vijim përfshijnë publikimin e së enjtes të matësit të preferuar të inflacionit nga Fed për tetorin dhe raportin e të premtes për listat e pagave jofermike për nëntorin.

Të hënën, MarketWatch interviston Presidentin e Fed të St. Louis, James Bullard. E marta sjell indeksin e çmimeve të shtëpive në SHBA S&P Case-Shiller, indeksin e çmimeve të shtëpive FHFA në SHBA dhe indeksin e besimit të konsumatorit të nëntorit.

Mos e humbisni: Bullard i Fed do të flasë për inflacionin dhe normat e interesit në MarketWatch Q&A të hënën

Publikimet kryesore të të dhënave të së mërkurës përfshijnë raportin e punësimit të ADP, një rishikim të PBB-së së tremujorit të tretë, indeksin e menaxherëve të blerjeve të Çikagos, përditësimet për hapjet e vendeve të punës dhe largimet për tetor, dhe raportin e Librit Beige të Fed. Kryetari i Fed-it, Jerome Powell, do të flasë gjithashtu në Institutin Brookings.

Grupi i të dhënave të së enjtes përfshin pretendimet javore të papunësisë, indeksin e çmimeve të shpenzimeve të konsumit personal të tetorit, PMI-në e prodhimit të S&P në SHBA dhe indeksin e prodhimit të ISM. Të premten, publikohen të dhënat e listës së pagave të nëntorit dhe shkalla e papunësisë.

Burimi: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo