Ndërsa gjysma e parë e dhimbshme e vitit 2022 përfundon, shumë investitorë të të ardhurave shpresojnë për një lloj lehtësimi. Shumë aksione dividentësh kanë parë që yield-et e tyre të zvarriten dukshëm më të larta në muajt e fundit, pasi çmimet e tyre të aksioneve u ulën ngadalë.

Për investitorët me të ardhura, mjedisi aktual ka qenë mjaft armiqësor ndaj blerësve me rënie.

Ne kemi vuajtur mjaft kërcime jetëshkurtra të tregut të ariut këtë vit. Shumë të tjera me siguri do të ndjekin.

Megjithëse gjasat e një rikuperimi në formë V po zvogëlohen me çdo lëvizje të shpejtë më të ulët, ka ende shumë stoqe të mbishitura atje të vonuara për një rikthim lehtësim.

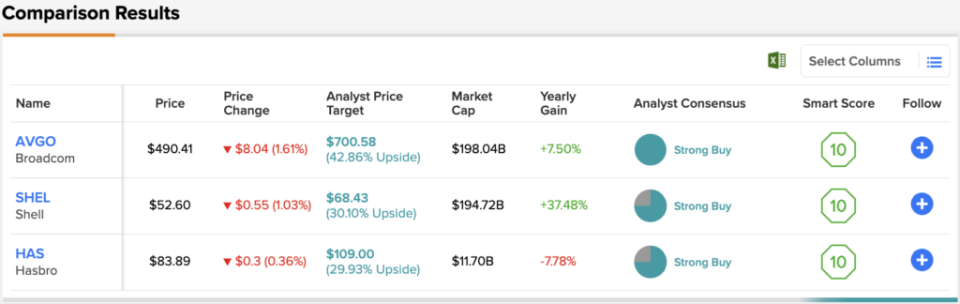

Në këtë pjesë, ne do të përdorim Mjeti i Krahasimit TipRanks për të vlerësuar tre aksione dividentësh që Wall Street ende i konsideron si "Blerje të forta".

Broadcom (AVGO)

Stock Broadcom është një projektues dhe zhvillues i softuerit gjysmë dhe të lidhur. Rënia e aksioneve të çipave ka qenë brutale për firmën prej 195 miliardë dollarësh, e cila tani është 27% më pak nga viti në ditë.

Kompania kohët e fundit ra dakord të blejë kompaninë e softuerit të virtualizimit VMWare, në një marrëveshje me vlerë 61 miliardë dollarë. Një marrëveshje e tillë forcon praninë e softuerit të Broadcom dhe duke pasur parasysh kohën e marrëveshjes (pas një rënie të konsiderueshme të aksioneve të teknologjisë), ka një shans të mirë që Broadcom të largohet me një ujdi. Shtoni sinergjitë e mundshme në ekuacion dhe marrëveshja VMWare është ajo që duhet duartrokitur nga investitorët.

Pavarësisht diversifikimit të Broadcom në softuer nëpërmjet M&A, kompania është ende subjekt i uljeve dhe ngritjeve të hapësirës gjysmë. Megjithëse kërkesa për çipa mbetet tepër e fortë deri më sot, nuk dihet se çfarë mund të sjellë një recesion i rëndë për prodhuesin e çipave.

Nga njëra anë, kërkesa për çipat e rrjetit duket se është në trend rritës, pjesërisht falë qëndrueshmërisë së ndërmarrjes, e cila është akoma më shumë se e gatshme të investojë në trendin e transformimit dixhital. Nga ana tjetër, është e vështirë të matet se ku do të jetë kërkesa në fund të vitit nëse materializohen dëshmi të mëtejshme të një ngadalësimi ekonomik.

Nëse kërkesa zvogëlohet me shpejtësi, çdo rritje e zinxhirit të furnizimit në përgjigje të gjysmë-mungesës mund të çojë në zbritje në rrugë. Në shumë tremujorë, kërkesa për çipa ka qenë e lartë, por oferta është e kufizuar. Pasi furnizimi të kthehet në rregull, nuk dihet se ku do të jetë kërkesa. Për Broadcom, ky është një rrezik i madh afatshkurtër.

Në çdo rast, unë jam një fans i blerjes së fundit të Broadcom. Kjo tregon se menaxhmenti është i disiplinuar në lidhje me çmimet që do të paguajnë. Në momentin e shkrimit, aksionet e AVGO tregtohen me 6.7 herë shitjet dhe 24.3 herë fitimet pasuese. Me një rendiment dividenti 3.38%, Broadcom duket si një vlerë e madhe.

Nuk ndodh shpesh që të gjithë analistët bien dakord për një aksion, kështu që kur të ndodhë, kini parasysh. Vlerësimi i konsensusit të blerjes së fortë të AVGO bazohet në një 13 blerje unanime. Objektivi mesatar i çmimit prej 700.58 dollarësh të aksionit sugjeron një rritje të konsiderueshme prej ~ 47% nga çmimi aktual i aksionit prej 477.84 dollarësh. (Shihni parashikimin e aksioneve AVGO në TipRanks)

Guaskë (Shel)

Shell është një supermajor nafte që më në fund rrëshqiti në një korrigjim pasi vrapoi me demat e energjisë për më shumë se një vit. Shell është një firmë britanike me një strukturë të thjeshtuar aksionesh dhe një yield dividenti të lëngshëm prej 3.5% pas tërheqjes së fundit.

Ndërsa çmimet e naftës rriten përsëri, është e vështirë të llogaritet gjigandi i energjisë, pasi ai duket të përfitojë sa më shumë nga të ardhurat e tij të papritura të naftës dhe gazit. Në planin afatgjatë, Shell është gati të kalojë në burime të rinovueshme, me një model energjie si shërbim që reagon në përputhje me kohën.

Në të vërtetë, burimet e rinovueshme janë e ardhmja dhe Shell dëshiron të jetë e rëndësishme në një të ardhme të tillë. Ndërkohë, gjithçka ka të bëjë me segmentet e sipërme dhe të marketingut, të cilat ende ndikohen shumë nga çmimi i naftës. Ndërsa në rrjedhën e sipërme ngadalësohet prodhimi me kalimin e viteve, Shell mund të mos jetë alternativa më e mirë për të luajtur një mjedis "më të lartë për më gjatë".

Në çdo rast, biznesi i LNG (gazit natyror të lëngshëm) është një energji e shkëlqyer kalimtare që mund të ndihmojë Shell të reduktojë ngadalë emetimet e karbonit gjatë dekadave. Me një beta të ulët 0.7 dhe një fitim të shumëfishtë modest 9.4 herë pasardhës, Shell është një aksion i shkëlqyeshëm për të mbrojtur bastet tuaja.

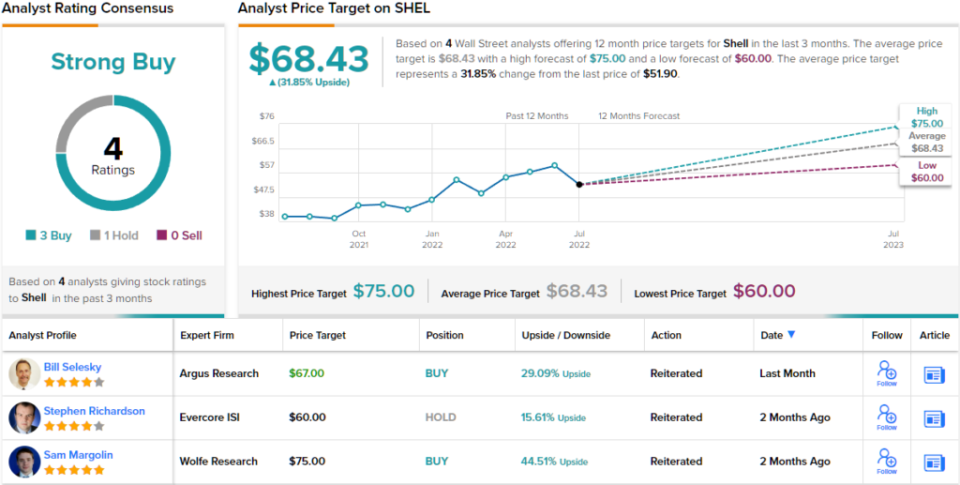

4 rishikimet e fundit të analistëve për këtë kompani energjetike zbërthejnë 3 me 1 në favor të Blerjeve mbi Mbajtjet dhe mbështesin vlerësimin e konsensusit të analistëve të Blerje të Forta. Aksionet tregtohen për 51.90 dollarë dhe objektivi mesatar prej 68.43 dollarë nënkupton një rritje prej ~32%. (Shihni parashikimin e aksioneve të SHEL në TipRanks)

Hasbro (KA)

Hasbro është një kompani lodrash që ka rënë rreth 20% nga viti deri më sot. Aksioni nuk i rifitoi kurrë nivelet e tij para pandemisë. Tani që po flasim për një recesion, aksioni ka qenë sërish në rënie. Ndërsa nuk ka gjasa që Hasbro të rishikojë nivelet më të ulëta të vitit 2020, duket se një recesion konsumator mund të rëndojë shumë në kërkesën për pushime. Për një stok të tillë sezonal, erërat makro të fundit nuk janë inkurajuese.

Megjithatë, analistët janë optimistë, me një vlerësim "Blerje të fortë". Stoku po e mban veten mjaft mirë përmes valës së fundit të ndërprerjeve të zinxhirit të furnizimit. Vetëm për shkak se ana e ofertës është në rrugën e duhur nuk do të thotë se kërkesa do të mbetet e fuqishme në fund të vitit. Më tej, një vazhdim i erërave të kundërta të COVID gjithashtu mund të peshojë shumë.

Megjithëse lojërat dixhitale dhe teknologjitë e tjera mund të largojnë shpenzimet nga lodrat, unë mendoj se nuk ka asnjë arsye pse lodrat fizike dhe lojërat nuk mund të bashkëekzistojnë. Ata kanë vite, në fund të fundit.

Tani për tani, tregtari i fortë me pakicë është një lojë me të ardhura me kosto të ulët. Në momentin e shkrimit, aksionet tregtohen me 1.8 herë shitjet dhe 28.2 herë fitimet pasardhëse, me një yield dividenti prej 3.34%.

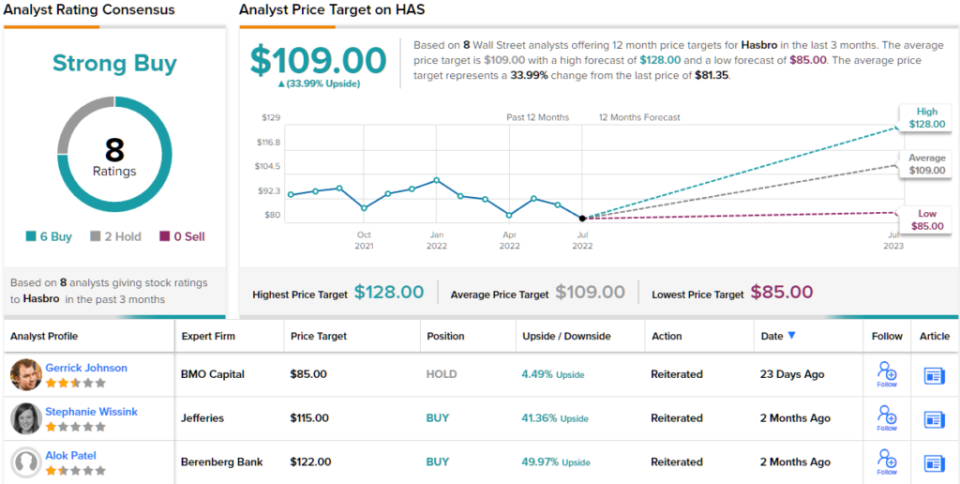

Në përgjithësi, stoku i HAS ka marrë 8 rishikime të fundit të analistëve, të cilat zbërthehen në 6 Blerje kundrejt 2 Mbajtjeve, për një vlerësim të konsensusit të Blerjes së Fortë. Aksionet tregtohen për 81.35 dollarë dhe objektivi mesatar i çmimit prej 109 dollarësh tregon ~34% rritje për 12 muajt e ardhshëm. (Shihni parashikimin e aksioneve të HAS në TipRanks)

Përfundim

Shumë analistë kanë ulur shiritin në objektivat e çmimeve dhe vlerësimet për stoqet kohët e fundit. Tre emrat e mëposhtëm kanë ruajtur statusin e tyre "Blerje e fortë" dhe janë lojëra të shkëlqyera afatgjatë për gjuetarët e rendimentit.

Wall Street pret më së shumti nga Broadcom nga tre emrat në këtë pjesë, me më shumë se 40% në rritje për vitin e ardhshëm.

Për të gjetur ide të mira për tregtimin e aksioneve të dividentëve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Lexo të plotë Zbulim

Burimi: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html