Gjysma e dytë e vitit nuk ka pse të jetë e frikshme. Megjithëse rruga e pabesë mund të vazhdojë deri në fund të verës, duhet menduar se inflacioni do të fillojë të zbehet si rezultat i forcave të shumta disinflacioniste që mund të hyjnë në fuqi.

Në çdo rast, shumë aksione intriguese me rendiment të lartë janë bërë shumë më të lira gjatë javëve të fundit. Pavarësisht çmimeve më të ulëta, momentit negativ dhe një perspektive më të dobët makro, shumë analistë të Wall Street-it kanë ruajtur konsensusin e tyre të vlerësimit të "Blerjes së fortë" të analistëve.

Duke pasur parasysh pikat e forta të veçanta në çdo biznes, unë do të argumentoja se vlerësime të tilla janë të merituara, pasi analistët janë të zënë duke ulur shiritin në shumicën e kompanive të tjera në gjysmën e dytë.

Në këtë pjesë, ne kemi përdorur Mjeti i Krahasimit të TipRanks për të parë më nga afër tre kompani me rendiment të lartë që Wall Street-i ende nuk i ka acaruar.

Suncor Energy (SU)

Suncor Energy është një kompani kanadeze e energjisë që ka qenë në një udhëtim mjaft të vështirë gjatë viteve të fundit. Kompania u shpërtheu kur çmimet e naftës ranë nga një shkëmb në vitin 2020. Megjithëse dividenti ishte viktimë e kolapsit të çmimit të naftës, Suncor duket se është gati të kompensojë kohën e humbur tani batica më në fund janë kthyer në favor të saj.

Ndryshe nga prodhuesit më konvencionalë të naftës në Amerikë, Suncor është një lojtar kryesor në rërën e naftës Albertan. Nafta e Përzgjedhur Kanadeze Perëndimore (WCS) tenton të tregtohet me një zbritje ndaj West Texas Intermediate (WTI). Duke pasur parasysh kostot e larta të prodhimit dhe emetimet e mëdha, firmat energjetike me operacione me rërë nafte priren të tregtojnë me një zbritje ndaj grupit të kolegëve. Me kalimin e kohës, ardhja e teknologjive me ndihmën e tretësve mund të përmirësojë më tej ekonominë themelore të operimit në rërën e naftës të Kanadasë dhe të zvogëlojë zbritjen relative për prodhuesit konvencionalë të naftës.

Duke parë përpara, do të kërkoja që Suncor të vazhdojë të përfitojë sa më shumë nga bumi i naftës derisa të zgjasë. Edhe nëse nafta duhet të ketë një rënie të shkaktuar nga recesioni, biznesi i integruar elastik duhet ta ndihmojë firmën të durojë një rrëshqitje shumë të dhimbshme.

Në momentin e shkrimit, aksionet e Suncor tregtohen vetëm në jug të 10.5 herë pasardhjes së fitimeve. Kjo është tepër e lirë, duke pasur parasysh se sa flukse monetare operative është në gjendje të gjenerojë firma gjatë vitit të ardhshëm. Rendimenti prej 4.07% është bujar dhe në përputhje me prodhuesit amerikanë.

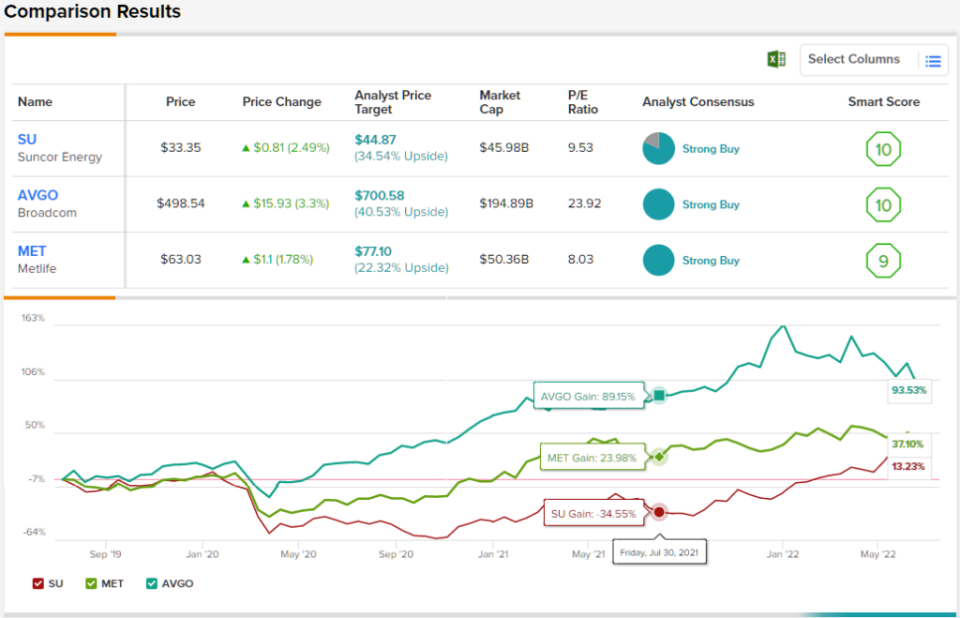

Në përgjithësi, aksionet e SU kanë një vlerësim të fortë për blerje nga konsensusi i analistëve, duke treguar se Wall Street e sheh këtë kompani në një pozicion solid. Vlerësimi bazohet në 9 blerje dhe 2 mbajtje të vendosura në 3 muajt e fundit. Aksionet shiten për 33.35 dollarë, dhe objektivi mesatar i çmimit, në 44.87 dollarë, nënkupton ~35% potencial përmbys. (Shihni parashikimin e aksioneve të SU në TipRanks)

Metlife (MET)

Metlife është një kompani e sigurimit të jetës që ofron një gamë të gjerë shërbimesh të tjera financiare. Kompania është e diversifikuar gjeografikisht, me ekspozim në SHBA, Azi dhe Amerikën Latine. Me menaxherë të jashtëzakonshëm që drejtojnë shfaqjen, Metlife ka mundur të mbajë gjallë fuqinë e saj tremujore. Nga viti në ditë, aksionet e Metlife janë rritur vetëm me 2%, ndërsa S&P 500 po flirton në një treg të bear.

Megjithëse mund të shikojmë një recesion në vitin 2023, Metlife duket më shumë se në gjendje të vazhdojë të rrokulliset me grushta. Më tej, normat më të larta të interesit janë një shenjë e mirë për yield-et e riinvestimit të firmave të sigurimit. Ndërsa Fed rrit normat e interesit ndërsa kërkon të minimizojë ndikimin në ekonomi, Metlife mund të jetë në gjendje të shmangë rënien e rëndë.

Në çdo rast, Metlife duket të jetë një investim i shkëlqyeshëm afatgjatë për investitorët që kërkojnë rritje më të madhe për të pasur në tregun aziatik, i cili po përjeton një lulëzim të klasës së mesme. Megjithëse dobësia ekonomike globale mund të vazhdojë për më shumë se një vit, çmimi i pranimit duket modest në shkrim.

Pavarësisht performancës më të mirë se tregjet këtë vit, aksionet e Metlife tregtohen me 8.26 herë pas fitimeve. Me një rendiment dividenti 3.23% dhe një konsensus vlerësimi të analistëve "Blerje të fortë", stoku i MET duket si një vlerë e jashtëzakonshme për kërkuesit e të ardhurave.

Nuk ndodh shpesh që të gjithë analistët bien dakord për një aksion, kështu që kur të ndodhë, kini parasysh. Vlerësimi i konsensusit të blerjeve të forta të MET bazohet në një 10 blerje unanime. Objektivi mesatar i çmimit prej 77.10 dollarësh të aksionit sugjeron një rritje prej 22% nga çmimi aktual i aksionit prej 94 dollarësh. (Shihni parashikimin e aksioneve MET në TipRanks)

Broadcom (AVGO)

Broadcom është një gjigant gjysmëpërçues që ka rënë 26% nga niveli i tij më i lartë i të gjitha kohërave. Gjysmat janë mjaft ciklike, por firma ka bërë hapa të mëdhenj për t'u diversifikuar në softuer nëpërmjet blerjeve strategjike.

Kohët e fundit, Broadcom ka qenë titujt kryesorë për marrjen e parave të gatshme dhe aksioneve prej 61 miliardë dollarësh të VMWare. Marrëveshja e bën Broadcom një kompani të teknologjisë së infrastrukturës që mund t'i bëjë stoqet e saj më pak ciklike pas rënies së ardhshme ekonomike, me një pjesë më të madhe të të ardhurave të përgjithshme që rrjedhin nga shitjet e softuerit.

Duke parë gjysmën e dytë, Broadcom duket i pozicionuar mirë për të kaluar problemet e fundit të zinxhirit të furnizimit që e rëndojnë atë. Kompania ka qenë mjaft optimiste për të ardhurat e saj duke ecur përpara. Ndërsa aksionet vazhdojnë të bien së bashku me shportën më të gjerë të gjysmë aksioneve, unë do të kërkoja që Broadcom të vazhdojë të blejë aksionet e veta.

Në përgjithësi, unë lavdërova Broadcom për të qenë më i ndërgjegjshëm për vlerat se shumica e firmave të tjera të teknologjisë me dëshirën për t'u bashkuar ose blerë. Me vetëm 23.7 herë pas fitimeve, Broadcom duket të jetë një pazar tregu me një rritje premtuese dhe profil dividenti. Me shkrim, aksionet japin 3.40%.

Në përgjithësi, ne po shikojmë një aksion me një konsensus unanim të analistëve të Wall Street - 13 recensues kanë peshuar dhe të gjithë kanë vendosur një vulë miratimi këtu, për një vlerësim të Blerje të fortë. Aksionet e AVGO tregtohen për 498.54 dollarë, dhe objektivi mesatar i çmimit prej 700.58 dollarësh sugjeron hapësirë për rritje prej 40.5% këtë vit. (Shihni parashikimin e aksioneve AVGO në TipRanks)

Përfundim

Stoqet e dividentëve të vlerësuar me blerje të forta po bëhen më të pakta, pasi analistët kërkojnë të ulin shiritin në gjysmën e dytë. Suncor, Metlife dhe Broadcom janë firma të mirëadministruara pranë të cilave Wall Street po qëndron pranë, edhe në mes të erërave makro në rritje. Nga tre emrat, ata duken më të fortë në Broadcom. Dhe unë mendoj se ata kanë të drejtë për paratë.

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Mohim përgjegjësie: Informacioni i përmbajtur në këtë artikull përfaqëson vetëm pikëpamjet dhe opinionin e shkrimtarit, dhe jo pikëpamjet ose opinionet e TipRanks ose filialeve të tij, dhe duhet të merren parasysh vetëm për qëllime informative. Në kohën e publikimit, shkrimtari nuk kishte një pozicion në asnjë nga letrat me vlerë të përmendura në këtë artikull.

Burimi: https://finance.yahoo.com/news/high-yield-stock-solid-buy-015500600.html