Investitorët po përgatiten për publikimin e një indeksi të çmimeve të konsumit në SHBA, i cili mund të mos tregojë një ulje domethënëse të inflacionit, duke lënë pak vende të sigurta për t'u fshehur ashtu si rreziqet sistematike mund të rriten.

Vjen vetëm pak ditë më pas Problemet e Silicon Valley Bank errësoi të premten raport për punë të forta, raporti i shkurtit të indeksit të çmimeve të konsumit të martën do ta kthejë fokusin drejt inflacionit.

Tregtarët e inflacionit presin të shohin një normë totale të CPI-së prej 6% nga viti në vit për shkurtin e ardhshëm Leximi i janarit prej 6.4%. Niveli i dhjetorit 6.5%.. Edhe leximi më i ngushtë që heq kostot e paqëndrueshme të ushqimit dhe energjisë mund të jetë problem. Studiuesit në Barclays thanë se leximi bazë duhet të jetë rreth 0.4% në baza mujore dhe 5.5% nga viti në vit – pak i ndryshuar që nga të dhënat e janarit.

Kjo ka të ngjarë të shtohet në një mjedis në të cilin investitorët do të duhet të mbështeten në klasa asetesh më pak tradicionale se kurrë më parë. Kur SHBA vuajti nga stagflacioni në vitet 1970, i karakterizuar nga rritja e ngadaltë dhe fitimet e vazhdueshme të çmimeve, gjëja më e rëndësishme për investitorët ishte se inflacioni i lartë ishte në mënyrë uniforme i keq në shumë vende si për aksionet ashtu edhe për obligacionet, të cilat e kishin më të vështirë të gjeneronin real pozitivë ose Kthimet e rregulluara nga inflacioni, sipas studiuesve të Deutsche Bank, Henry Allen dhe Jim Reid.

Ndërkohë, problemet rajonale-bankare po turbullojnë më tej tablonë, duke rritur frikën për rreziqet sistematike në një kohë kur Rezerva Federale është kthyer më e vendosur për rritjen e normave të interesit.

Shumë pjesëmarrës të tregut janë të kapur pas shpresës së një rritjeje më pak agresive të normës së Fed më 22 mars dhe rrugës së politikës për pjesën tjetër të vitit. Ndërkohë, po bëhet kundërargumenti se banka qendrore nuk do të zhgënjehet nga zhurma e diçkaje që prishet – një karakterizim bisedor i çdo dëmi të shkaktuar nga viti i plotë i rritjes së normës së Fed-it.

Lexoni: 10 bankat që mund të përballen me telashe pas rrënimit të Grupit Financiar SVB

Problemet e Bankës së Silicon Valley "i ndërlikojnë gjërat duke e bërë vërtet të vështirë leximin e kushteve financiare dhe duke bërë më të mundshëm një gabim politikash," tha Derek Tang, një ekonomist në "Monetary Policy Analytics" në Uashington. Megjithatë, “Politikabërësit e Fed nuk janë në gjendje të parandalojnë një krizë financiare kur inflacioni është kaq i lartë. Ata thjesht nuk e kanë atë luks.”

Shiko: Silicon Valley Bank është një kujtesë se 'gjërat priren të prishen' kur Fed rrit normat

Ndërsa ndikimi i rritjes së normave të vitit të kaluar tashmë duhet të funksionojë në ekonominë e SHBA-së, Tang tha përmes telefonit, "pjesa tjetër e historisë është se ndoshta rritja e normës deri tani nuk është e mjaftueshme për të shkuar kundër asaj që është më e fortë, më shumë - inflacioni i qëndrueshëm.” Nëse SHBA-ja është kapur me të vërtetë në një epokë stagflacioni të stilit të viteve 1970, paratë dhe mallrat, si hekuri i përdorur në ndërtim, do të ishin ndër asetet më të dëshirueshme për t'u mbajtur nga investitorët, tha ai.

Ajo që e bën kaq shqetësuese perspektivën e një leximi tjetër të CPI në nivel 6%, është pasiguria e re që mund të hedhë në tregjet financiare se ku duhet të shkojë Fed me normat e interesit. Megjithëse politikëbërësit preferojnë indeksin PCE dhe leximet bazë më pak të paqëndrueshme, norma vjetore e CPI-së ka rëndësi për shkak të ndikimit të saj në pritjet e familjeve. Ka qenë vazhdimisht mbi 6% që nga tetori i vitit 2021, megjithëse në rënie nga kulmi i tij prej 9.1% qershorin e kaluar.

Teorikisht, një tjetër lexim vjetor i CPI-së në nivel 6% ka potencialin për të rritur gjasat e një rritjeje të normës së Fed me 50 pikë bazë më 22 mars. Gjithashtu mund t'i çojë tregtarët drejt çmimeve me një gjasë më të madhe që normat të arrijnë kulmin rreth 6%. në vitin 2023 dhe kostot e huamarrjes do të duhet të qëndrojnë të larta për një deri në dy vjet.

Sipas Thomas Mathews, ekonomist i lartë i tregjeve në Capital Economics, Fed dëshiron të shmangë një përsëritje të qasjes "stop-go" të politikës monetare që mori në vitet 1970, kur kalimi i bankës qendrore kaloi vazhdimisht midis shtrëngimit dhe lehtësimit të kushteve financiare.

Në vitet 1970, S&P 500

SPX,

prodhoi një kthim mesatar nominal prej 6% në bazë vjetore për të gjithë dekadën, megjithëse indeksi u ul me 1% në vit në terma realë, sipas Deutsche Bank. Thesaret "vuajtën gjithashtu", me kthimet nominale të fshira gjithashtu nga inflacioni, thanë studiuesit Allen dhe Reid, të cilët e përshkruan dekadën si një nga më të këqijat ndonjëherë për aktivet kryesore.

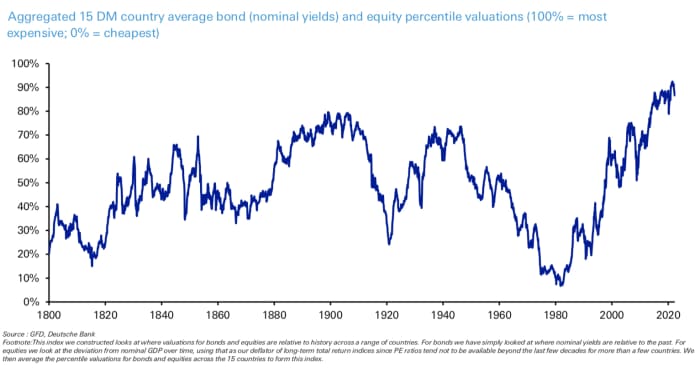

Një indeks i prodhuar nga banka, i cili shqyrton më shumë se një duzinë vlerësime të obligacioneve të tregut të zhvilluar dhe përqindjes së kapitalit, arriti nivelin më të ulët që nga viti 1800 deri në fund të viteve 1970.

Burimi: Deutsche Bank

Gjatë javës së kaluar, tregjet financiare janë zhvendosur midis çmimeve në perspektivat e normave më të larta të interesit – të përforcuara nga dy ditë dëshmi nga kryetari i Rezervës Federale, Jerome Powell – dhe vlerësimit të dëmit të shkaktuar nga rritjet e deritanishme të bankës qendrore. Të mbyllja e Silicon Valley Bank ka vënë fokusin në tarifat e normave më të larta dhe ka vendosur një re mbi bankat e tjera.

Të premten, norma e thesarit 2-vjeçare e ndjeshme ndaj politikës

TMUBMUSD02Y,

pati rënien më të madhe njëditore që nga viti 2008, ndërsa investitorët u dyndën drejt sigurisë së borxhit të qeverisë. Tregtarët rritën gjasat e një rritjeje më pak agresive, tremujore të normës më vonë këtë muaj - e cila do ta çonte objektivin e normës së fondeve Fed në mes 4.75% dhe 5%, nga një nivel aktual prej 4.5% dhe 4.75%. Të tre indekset kryesore të aksioneve në SHBA

DJIA,

KOMP,

përfunduan më poshtë dhe postuan javën e tyre më të keqe të 2023.

Raporti i IÇK-së i së martës për shkurtin është ndoshta të dhënat më të rëndësishme për javën në vazhdim. Asnjë të dhënë e madhe nuk është planifikuar për të hënën. Të martën, Indeksi i Optimizmit të Biznesit të Vogël NFIB pritet përpara raportit të CPI.

Check out: Kalendari Ekonomik i MarketWatch

Indeksi i çmimit të prodhimit të shkurtit pritet të mërkurën, së bashku me të dhënat për shitjet me pakicë, sondazhin e prodhimit të Empire State të Fed të Nju Jorkut dhe besimin e ndërtuesve të shtëpive në SHBA.

Publikimet e të dhënave të së enjtes përbëhen nga pretendimet javore për papunësi, fillimet e strehimit, lejet e ndërtimit dhe anketa e prodhimit të Fed-it të Filadelfias. Të Premten, përditësimet vijnë për prodhimin industrial, shfrytëzimin e kapaciteteve, Indeksin Ekonomik Kryesor të SHBA-së të Bordit të Konferencës dhe indeksin e ndjenjave të konsumatorit të Universitetit të Miçiganit.

Burimi: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo