Në 2022, Kathi Wood Ken Griffinshtigjet e tij nuk mund të kishin devijuar më fort. Ndërsa basti i Wood-it për aksionet inovative me shije rritjeje rezultoi katastrofik me fondin e saj kryesor ARKK që shënoi humbje të mëdha, fondi mbrojtës i Griffin-it Citadel shënoi fitime prej 16 miliardë dollarësh – më i madhi që Wall Street kishte parë ndonjëherë.

Por ndërsa pasuria e dy investitorëve të famshëm ndryshonte në mënyrë dramatike vitin e kaluar, dyshja kanë disa gjëra të përbashkëta; të dy përpiqen të mposhtin tregun duke përdorur teknika të veçanta, pavarësisht nëse është prirja e Wood-it për të dyfishuar nivelin e jashtëm dhe të fundit, ose aderimi i Griffin ndaj teknikave sasiore të investimit. Dhe nganjëherë dy rrugët takohen: disa nga aksionet e vendosura në portofolet e tyre përkatëse janë të njëjta. Prandaj, kur dy lojtarë të rëndë shumë të ndryshëm tregojnë një preferencë për emra të ngjashëm, investitorët nuk duhet të pranojnë.

Me këtë në mendje, ne u futëm në bazën e të dhënave TipRanks dhe nxorrën detajet për dy aksione me të cilat të dyja kanë mbushur portofolin. Me ndihmën e platformës mund të mësojmë edhe se çfarë thonë kuadri i analistëve të Rrugës për këta emra. Le të hedhim një vështrim më të afërt.

Twilio Inc. (DYTLO)

I pari në listën tonë të miratuar nga Wood/Griffin është Twilio, një udhëheqës CPaaS (platformë komunikimi si shërbim). Duke përdorur një grup mjetesh komunikimi të konfigurueshme, platforma e komunikimit në cloud e Twilio mundëson angazhimin e klientit. Platforma u mundëson zhvilluesve të aplikacioneve të integrojnë funksionalitetin e zërit, mesazheve, videove dhe postës elektronike. Nga klientela e saj mbresëlënëse, e cila përfshin kompani si IBM eBay, Reddit, Shopify, Airbnb dhe Uber ndër shumë të tjera, është e qartë se Twilio është në pararojë të kësaj tendence laike.

Në të vërtetë, Twilio kaloi mirë strumbullarin e drejtuar nga pandemia drejt kanaleve dixhitale dhe aksionet përfituan jashtëzakonisht gjatë krizës Covid. Por ish-sprovat e teknologjisë së lartë u shkatërruan tërësisht në ariun e vitit të kaluar dhe stoku mori një goditje të madhe. Sidoqoftë, aksionet kanë qenë në gjurmët e rikthimit në vitin 2023, të ndihmuara nga një printim i fortë i tremujorit të katërt.

Në tremujor, kompania gjeneroi të ardhura prej 1.02 miliardë dollarësh për një rritje prej 21.6% nga viti në vit, ndërsa mposhti thirrjen e Rrugës me 20 milionë dollarë. Twilio e pa vitin me më shumë se 290,000 Llogari Aktive të Klientit krahasuar me 256,000 në fund të 2021.

Në fund të vijës, adj. EPS erdhi me një fitim të papritur prej 0.22 dollarësh, shumë përpara -0.08 dollarëve të parashikuar nga analistët. Dhe kompania udhëzoi për EPS të Q1 midis 0.18 $ - 0.22 $, gjithashtu shumë më lart se konsensusi në 0.01.

Wood ishte tashmë një fanse e madhe, por bleu 583,314 aksione të tjera të TWLO në tremujorin e katërt, duke e çuar totalin e zotërimeve të saj në 4 aksione. Me çmimin aktual të tregut, këto tani vlejnë 7,409,945 milionë dollarë. Sa i përket Griffin-it, ai tërhoqi këmbëzën në 556 aksione në tremujor. Në total, ai tani zotëron 1,554,498 aksione me vlerë mbi 1,562,298 milionë dollarë.

Gjithashtu, duke treguar besim te lojtari i CPaaS është analisti i JMP, Patrick Walravens, i cili sheh disa arsye për të mbështetur Twilio, duke përfshirë: “1) ka platformën e komunikimit dominuese të fokusuar te zhvilluesit, të cilën po e kthen në një strategji rritjeje të udhëhequr nga produkti; 2) ofron një grup në rritje të zgjidhjeve softuerike të angazhimit të klientëve me marzh të lartë, duke përfshirë Flex, Segment dhe Engage, të cilat tani funksionojnë si një njësi e veçantë biznesi; 3) adreson një TAM të madh që vlerësohet të jetë ~ 80 miliardë dollarë në 2022; 4) fokusi i ri i kompanisë në nxitjen e përfitimit të shoqëruar me veprime të tilla si një blerje 1 miliard dollarësh dhe plani i CEO Jeff Lawson për të blerë 10 milion dollarë aksione të zakonshme në tregun e hapur; dhe 5) konvertimi i afërt i aksioneve të klasës B në aksione të klasës A më 28 qershor 2023 pasqyron fazën tjetër të rritjes dhe maturimit të Twilio dhe një zhvillim pozitiv nga një këndvështrim i qeverisjes së korporatës, sipas këndvështrimit tonë.

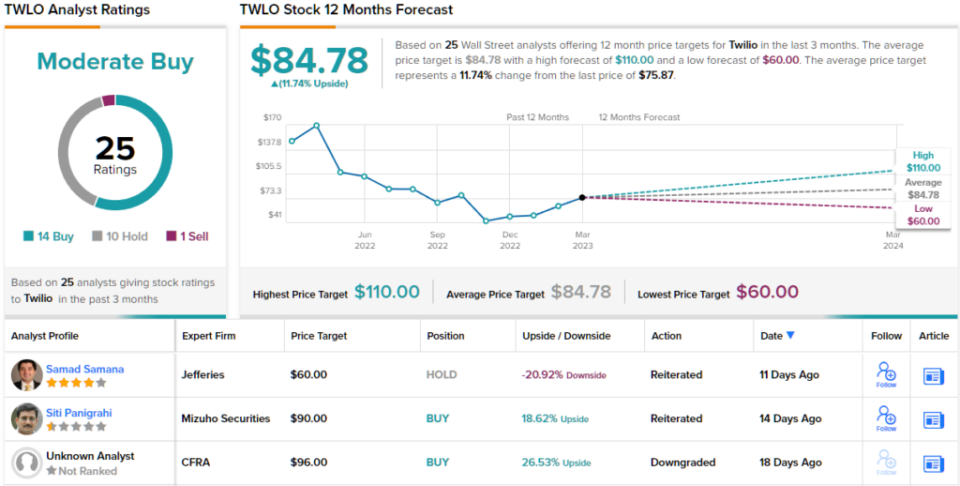

Në përgjithësi, Walravens vlerëson se TWLO ndan një performancë më të mirë (dmth. Blej), së bashku me një objektiv çmimi prej 110 dollarësh. Implikimi për investitorët? Rritje prej 45% nga nivelet aktuale. (Për të parë rekordin e Walravens, Kliko këtu)

Duke parë ndarjen e konsensusit, bazuar në 14 blerje, 10 mbajtje dhe 1 shitje, aksioni pretendon një vlerësim konsensusi për Blerje të Mesme. Duke shkuar nga objektivi mesatar prej 84.78 dollarësh, aksionet do të rriten ~12% më lart në vitin e ardhshëm. (Shiko Parashikimi i aksioneve të Twilio)

DraftKings Inc. (DKNG)

Aksioni tjetër në të cilin po anojnë si Griffin ashtu edhe Wood është DraftKings, një emër tjetër që ishte një fitues i madh i epokës së pandemisë që ra në kohë të vështira me rihapjen.

Ju mund të thoni se kompania e përditshme e basteve sportive dhe sportive me fantazi është një lojë e pastër për legalizimin dhe përdorimin e vazhdueshëm të basteve sportive online në SHBA, ndërsa në të kaluarën, do t'ju duhej të kërkoni në strofkën më të afërt të lojërave të fatit nëse dëshironi të bëni ndonjë bast. , sot thjesht mund të hapni një aplikacion dhe të hidhni zarin – për sa kohë që është e ligjshme ta bëni këtë në shtetin ku banoni. Dhe këtu qëndron potenciali për rritje sepse bastet sportive në internet nuk janë ende të ligjshme në afërsisht 40% të shteteve të SHBA. DraftKings nuk është ende plotësisht aktiv në të gjitha shtetet ligjore, me DraftKings Sportsbook i disponueshëm në 20 shtete.

Rritja ishte padyshim e prekshme në deklaratën e fundit tremujore të kompanisë – për tremujorin e katërt të 4-të. Të ardhurat u rritën me 22% nga viti në vit në 80.8 milionë dollarë, duke shkuar përpara parashikimit të Street me 855 milionë dollarë. EPS prej -55.75$ gjithashtu mundi parashikimin -0.53$.

Si rezultat, kompania rriti pritshmëritë për vitin e ardhshëm, duke rritur udhëzimin e të ardhurave për vitin 2023 nga diapazoni midis 2.8 miliardë dollarë në 3 miliardë dollarë në rangun midis 2.85 miliardë dollarë deri në 3.05 miliardë dollarë. DKNG gjithashtu tani parashikon EBITDA të rregulluar në vitin 2023 midis (350 dollarë) dhe (450 dollarë) milion përkundrejt diapazonit të mëparshëm (475 dollarë) deri në (575 dollarë) milion.

Investitorëve u pëlqyen rezultatet më të fundit dhe është e sigurt të thuhet se si Griffin ashtu edhe Wood janë duke vënë bast për suksesin e vazhdueshëm të DKNG. Në tremujorin e katërt, Griffin tërhoqi këmbëzën në 4 aksione, duke e çuar totalin e tij në 4,506,200 aksione me vlerë pothuajse 5,015,666 milionë dollarë, ndërsa Wood mban 98 aksione - me vlerë 25,032,084 milionë dollarë.

Duke pasqyruar besimin e Wood dhe Griffin në DKNG, analisti i Craig Hallum Ryan Sigdahl mendon se printimi i fundit ofron shumë për të qenë optimistë.

"DKNG raportoi një ritëm/rritje të fortë me surprizën më të dukshme që ishte efikasiteti i kostos i dukshëm në rezultatet e tremujorit të katërt dhe udhëzimi i rishikuar i vitit 4," shpjegoi analisti me 2023 yje. “Ne mendojmë se ky është një strumbullar i rëndësishëm në mentalitetin e menaxhimit jo vetëm nga rritja, por edhe nga menaxhimi i shpenzimeve. Siç kemi thënë në shënimet e mëparshme, kushtet e industrisë u përmirësuan në 5 H2 (ulje e intensitetit promocional/marketing, bastet mbeten të forta), DKNG po merr pjesë (e nxitur nga inovacioni i produktit dhe përmirësimet strukturore) dhe ndjenja e investitorëve ka filluar të kthehet. Ne vazhdojmë të besojmë se DKNG do të jetë një nga fituesit e paktë afatgjatë në këtë sektor dhe do të jetë shumë fitimprurës afatgjatë, dhe ne mendojmë se ky tremujor ofron shikueshmëri të përmirësuar për këtë.”

Çuditërisht, Sigdahl vlerëson DKNG aksionet e një Buy, ndërsa objektivi i tij i çmimit prej 27 dollarësh bën hapësirë për vlerësim 38% në vitin e ardhshëm. (Për të parë rekordin e Sigdahl-it, Kliko këtu)

Diku tjetër në Rrugë, aksioni mbledh 12 blerje shtesë dhe me shtimin e 6 Mbajtjeve dhe 2 Shitjeve, të gjitha për një vlerësim konsensusi për Blerje të Mesme. Parashikimi kërkon fitime njëvjeçare prej 17%, duke marrë parasysh se objektivi mesatar qëndron në 22.86 dollarë. (Shiko Parashikimi i aksioneve të DKNG)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistit të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html