Sektori i videolojërave është një industri prej 195.6 miliardë dollarësh me një CAGR të parashikuar prej 14% deri në vitin 2030 – dhe gjatë recesionit të fundit, në vitin 2008, vazhdoi të shihte rritje të fortë të shitjeve.

Lojërat kanë një sërë atributesh që kontribuojnë në suksesin e tyre në tregjet e kufizuara. Si fillim, klientët do të vazhdojnë të blejnë produkte lojrash dhe pasi të blihen, lojërat mund të vazhdojnë të argëtohen për një periudhë të gjatë kohore. Shumë kompani lojrash ofrojnë gjithashtu lojëra falas, në internet ose për shkarkim, që funksionojnë si liderë të humbjeve dhe kompanitë e lojërave mund të përfitojnë ende nga blerjet në lojë dhe reklamat me pagesë në internet.

Rezultati i gjithë kësaj është se sektori i lojërave mund t'u ofrojë investitorëve një pozicion të shëndoshë mbrojtës në një mjedis recesioni. Ne mund të ndjekim këtë logjikë, duke marrë një shenjë nga banka më e madhe e Azisë Juglindore, ajo e Singaporit DBS, e cila ka etiketuar aksionet gjigante të lojërave si Buys, me potencial pozitiv në rendin e 20% ose më mirë. DBS nuk është vetëm në vlerësimin e saj optimist; sipas Baza e të dhënave TipRanks, të dyja vlerësohen si blerje të forta nga konsensusi i analistëve gjithashtu. Këtu janë detajet, së bashku me komentet nga DBS.

Electronic Arts, Inc. (EA)

Do të fillojmë me Electronic Arts, një gjigant prej 34 miliardë dollarësh në sektorin e lojërave. Kompania, me bazë në Silicon Valley, krenohet me një portofol të fortë lojërash, duke përfshirë tituj të tillë si Jedi Survivor, FIFA 23, Madden 23dhe Medalja e Nderit Mbi dhe Përtej. Electronic Arts përfiton nga zotërimi i të drejtave të autorit në ekskluzivitete të shumta të lojërave të njohura dhe nga marrëveshjet fitimprurëse me ligat profesionale sportive.

Gjatë vitit 2022, aksionet e EA ranë, si pjesa më e madhe e sektorit të teknologjisë, por me vetëm 7%, që do të thotë se EA e tejkaloi indeksin NASDAQ me një faktor prej 5. Kjo performancë relative erdhi pasi EA gjithashtu tregoi fitime nga viti në vit në disa metrika kryesore . Në publikimin më të fundit financiar, për tremujorin e dytë të vitit fiskal 2 (tremujori që përfundon më 2023 shtator), EA tregoi të ardhura të linjës kryesore prej 30 miliardë dollarësh, 1.9% më shumë nga 5 miliardë dollarë të raportuara në tremujorin e dytë fiskal. Këto të ardhura u mbështetën nga biznesi përgjithësisht i fortë, duke përfshirë rezervimet neto për 1.8 muajt pasardhës prej 2 miliardë dollarësh, një total që u rrit me 22% në vit.

Në fund të fundit, të ardhurat neto të EA arritën në 299 milionë dollarë, krahasuar me 294 milionë dollarë në tremujorin e një viti më parë, me EPS të raportuar në 1.07 dollarë për një fitim prej 5% në vit.

Duke mbuluar këtë aksion për DBS, analisti Tsz Wang Tam e sheh kompaninë në një pozitë solide për të vazhduar rritjen, edhe pse kërkesa për lojëra video ngadalëson post-COVID, me një avantazh të veçantë që vjen nga ekskluzivitetet e lojërave sportive. Ai shkruan, “Pandemia ka përshpejtuar adoptimin e lojërave dixhitale, shërbimeve live dhe platformave të reja. Lojërat dhe produktet e Electronic Arts (EA) i mundësojnë kompanisë të kapë kërkesën në rritje në vende dhe rajone të ndryshme, duke çuar në një rritje të EBITDA mbi mesataren prej 26%…. EA ka një ekskluzivitet të madh sportiv dhe 300+ licenca ekskluzive për të publikuar video lojëra simuluese futbolli. Loja më e madhe e EA FIFA ka dominuar tregun e lojërave sportive. Përveç kësaj, EA ka një tubacion të fuqishëm me lojëra sportive të planifikuara për publikim, të cilat do të nxisin rritjen gjatë viteve të ardhshme.

Në vijim të këtij qëndrimi, Tam i jep aksioneve një vlerësim Blerje, me një objektiv çmimi prej 165 dollarësh për të sugjeruar një potencial rritjeje njëvjeçare prej 32%.

Vlerësimi i konsensusit të blerjeve të forta në EA bazohet në 10 rishikime të fundit të analistëve të Wall Street, me një ndarje 8 me 2 që favorizon Buy over Hold. Çmimi aktual i tregtimit është 125.01 dollarë, dhe objektivi mesatar i çmimit prej 149.60 dollarë nënkupton një rritje prej 20% për vitin e ardhshëm. (Shihni parashikimin e aksioneve të Electronic Arts në TipRanks.)

Blerja e Activision (ATVI)

Më pas është një emër i vjetër në biznesin e lojërave, Activision Blizzard. Kjo është një nga kompanitë më të mëdha të lojërave në botë, me një kapak tregu prej 60 miliardë dollarësh dhe nën emrin Activision daton që në ditët më të hershme të lojërave video kompjuterike në shtëpi – disa nga titujt e parë të Activision u lëshuan për konzolat e lojërave të mbushura me fishekë në fillim të viteve '80. Sot, Activision Blizzard është pronar i titujve të tillë të mëdhenj të lojërave në internet si World of Warcraft, Call of Dutydhe Crush Candy. Kompania operon përmes esports, produkteve të konsumit dhe divizioneve të medias.

Lajmi më i madh gjatë vitit të kaluar për Activision Blizzard ishte njoftimi, në janar të vitit 2022, se gjiganti i teknologjisë Microsoft po synonte blerjen e firmës së lojrave, me Microsoft që propozoi një transaksion me para 68.7 miliardë dollarësh. Në përditësimin më të fundit, më 8 dhjetor, CEO i Activision Blizzard njoftoi se Komisioni Federal i Tregtisë po paraqiste padi për të bllokuar bashkimin. Të dyja kompanitë po sfidojnë veprimin e autoritetit rregullator.

Edhe pas lajmeve për sfidën rregullatore për bashkimin e propozuar, aksionet e ATVI mbeten të forta. Aksionet fituan 14% në vitin 2022, dhe në tremujorin e fundit të raportuar, 3Q22, kompania mundi pritjet si për të ardhurat ashtu edhe për fitimet. Ndërsa linjat e sipërme dhe të poshtme ranë nga viti në vit, të ardhurat prej 1.78 miliardë dollarësh ishin 4.7% mbi parashikimin, dhe GAAP EPS prej 55 centësh bëri edhe më mirë, duke mposhtur pritshmëritë me 31%.

Duke kontrolluar përsëri me Tsz Wang Tam, për pamjen e DBS, ne zbulojmë se analisti ka përshkruar një pozicion të fortë pozitiv për aksionet e Activision Blizzard, duke thënë për perspektivat e kompanisë, "Activision Blizzard është i pozicionuar mirë për të përfituar nga vetitë e tij të lojës nëpërmjet shërbimit të drejtpërdrejtë. oferta, të cilat lejojnë lojtarët të kenë akses dhe të investojnë në përmbajtje të reja dhe të rrisin angazhimin. Aktualisht, të ardhurat nga shërbimi i drejtpërdrejtë (ose blerja në lojë) përbëjnë 38% të të ardhurave totale, kryesisht të kontribuuara nga Candy Crush. Përqendrimi i vazhdueshëm në përmbajtjen brenda lojës dhe zhvillimin e shërbimit të drejtpërdrejtë do të gjenerojë të ardhura më të larta me një diferencë më të lartë…. Ne presim që lojërat celulare të bëhen një motor i rëndësishëm i rritjes së të ardhurave në vitet e ardhshme, të nxitura nga linja e fuqishme e lojërave celulare dhe rritja e audiencës së adresueshme.”

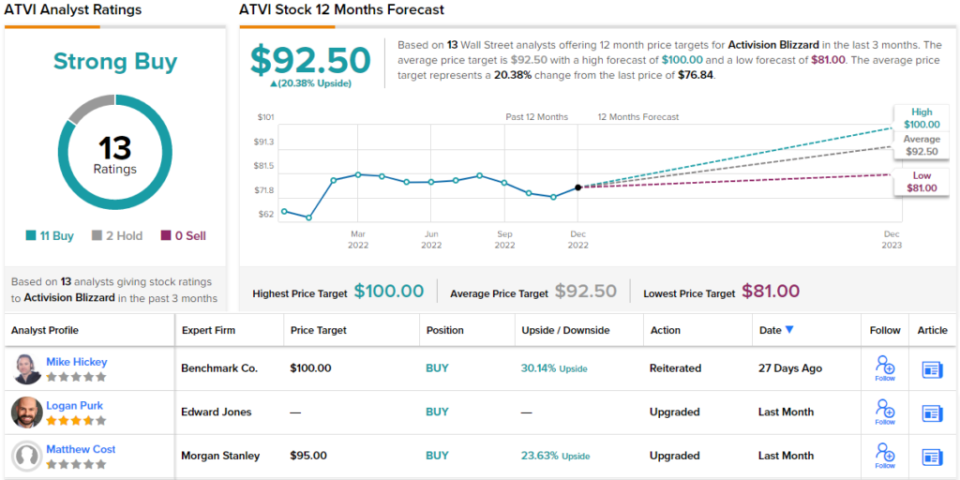

Këto komente vijnë me një vlerësim Blej, dhe objektivi i çmimit prej 92 dollarësh të Tam nënkupton një potencial 12-mujor përmbys për stokun prej 20%.

Activision Blizzard gjen mbështetje për vlerësimin e saj të konsensusit Strong Buy nga 13 rishikime të fundit të analistëve, duke përfshirë 11 për të blerë dhe vetëm 2 për të mbajtur. Objektivi mesatar i çmimit prej 92.50 dollarë është pothuajse i njëjtë me objektivin e Tam. (Shihni parashikimin e aksioneve të Activision Blizzard në TipRanks.)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistëve të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Shtë shumë e rëndësishme të bëni analizën tuaj përpara se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html