Ky postim u publikua fillimisht në TKer.co.

Javën e kaluar, aksionet ranë në nivelin e tyre më të ulët që nga nëntori 2020. S&P 500 ra 2.9% për të mbyllur javën në 3,585.62. Indeksi tani ka rënë me 25.2% nga niveli maksimal i mbylljes së 3 janarit prej 4,796.56.

Ka pasur disa zhvillime shqetësuese në botë ditët e fundit.

Ndërkohë, zyrtarët e Rezervës Federale, vazhdoni të përsërisni qëndrimi i ashpër i bankës qendrore pavarësisht rënies së çmimeve të aksioneve dhe rrezikut në rritje të një recesioni.

Është e paqartë se si do të zhvillohen të gjitha këto ngjarje. Dhe nuk dihet se çfarë lajmesh të tjera mund të dalin që mund të destabilizojnë tregjet financiare botërore.

Megjithatë, ne e dimë se ka një histori e gjatë e ngjarjeve që tronditi tregjet dhe tronditi ekonominë. Dhe ne gjithashtu e dimë se tregjet dhe ekonomia përfundimisht doli më i fortë. Lexo më shumë këtu, këtudhe këtu.

Ka shumë për të mësuar nga historia e tregut të aksioneve. Një gjë është e sigurt: Nëse mund të caktoni kohën, nuk dëshironi të humbisni tubimin.

Tregu gjithmonë kthehet më i fortë: Grafiku i mëposhtëm vjen nga Callie Cox e eToro. Ai tregon përqindjen e humbjeve në S&P 500 gjatë tregjeve të ariut që nga viti 1956, dhe përqindja e fitimeve në tregjet e demit që pasuan.

Është një kujtesë e E vërteta nr. 4 e tregut të aksioneve TKer: Stoqet ofrojnë përmbysje asimetrike. Me fjalë të tjera, ndërsa ju mund të humbni vetëm aq sa keni vënë, ju mund të fitoni shumëfish të asaj që keni vënë në avantazh.

Dy vitet e para të rikuperimit janë të mëdha: Kjo tabelë vjen nga Ryan Detrick i Carson Group. Në vitin e parë të rimëkëmbjes së tregut, S&P 500 ka rikthyer mesatarisht 30% të madhe. Në vitin e dytë, S&P 500 shton mesatarisht 37% të tjera.

Ditët e mira ndodhin pranë ditëve të këqija: Nga Greg Davis i Vanguard: “Përcaktimi i suksesshëm i kohës së tregut të aksioneve është pothuajse i pamundur, pjesërisht sepse ditët më të mira të tregtimit priren të grumbullohen rreth atyre më të këqijave. Dhe humbja e vetëm disa prej atyre ditëve të tubimit ka një ndikim çuditërisht të jashtëzakonshëm. Duke parë të dhënat e tregut që shkojnë shumë më tej, në vitin 1928, të qenit jashtë tregut të aksioneve vetëm për 30 ditët më të mira të tregtimit do të kishte rezultuar në gjysmën e kthimit gjatë asaj periudhe.

Për më shumë se si ditët më të mira shpesh pasojnë ditët më të këqija, lexoni kjo.

Stoqet mund të rriten ndërsa papunësia rritet: Grafiku i mëposhtëm vjen nga tremujori i katërt i JPMorgan Asset Management Udhëzues për tregjet. Ai tregon se si S&P 500 (vija e gjelbër) dhe shkalla e papunësisë (vija vjollcë) lëvizën rreth nëntë recesionet e fundit (zona me hije).

Siç mund ta shihni, ka shumë raste kur stoqet do të rriten ndërsa shkalla e papunësisë rritet për muaj të tërë. Kjo është e dukshme dhe me kohë si ne përgatituni që tregu i punës në SHBA të ftohet. Është gjithashtu një kujtesë se stoqet janë a mekanizmi i zbritjes, çmimi në atë që pritet të ndodhë dhe jo atë që po ndodh aktualisht.

Asnjë nga statistikat e mësipërme nuk do t'ju tregojë shumë se ku do të jetë tregu në ditët, javët ose muajt e ardhshëm. Mund të jemi në fund. Ose mund të shkojmë shumë më poshtë.

Por për investitorët afatgjatë, koha në treg ka më shumë rëndësi sesa koha e tregut.

“Ia vlen të mbetesh i investuar dhe i balancuar pikërisht kur është më e vështirë për ta bërë këtë.” vuri në dukje Davis.

Rishikimi i rrymave të kryqëzuara makro 🔀

Kishte disa pika të dukshme të të dhënave nga java e kaluar për t'u marrë parasysh:

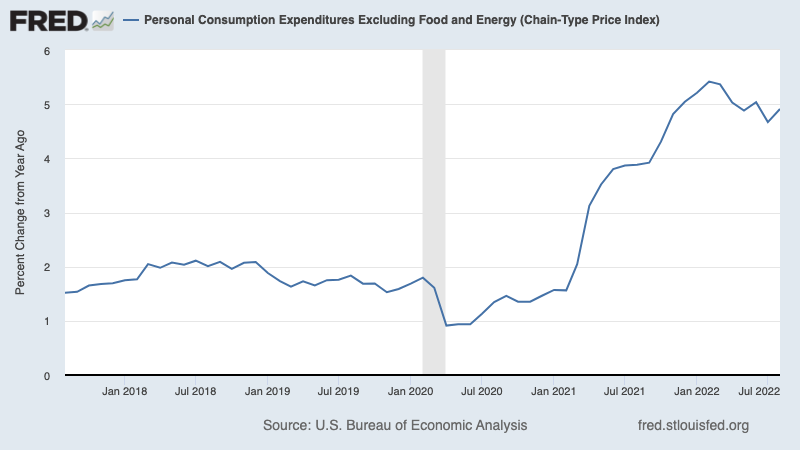

🎈 Inflacioni është ende i lartë. indeksi kryesor i çmimeve PCE — Masa e preferuar e inflacionit nga Rezerva Federale — u rrit me 4.9% në gusht nga një vit më parë. Kjo është në rënie nga norma prej 4.8% në qershor dhe norma maksimale prej 5.4% në shkurt, por është shumë më e lartë se norma e synuar e Fed-it prej 2%.

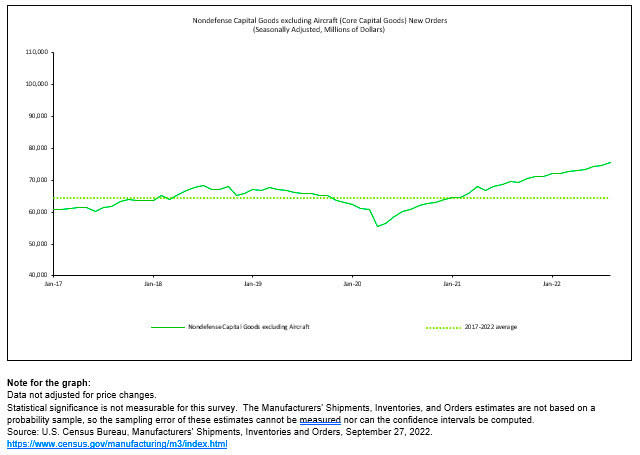

???? Bizneset investojnë në vetvete. Urdhërat për mallrat kapitale jombrojtëse me përjashtim të avionëve - aka kapitali bazë ose investimi i biznesit - u rrit me 1.3% në 75.6 miliardë dollarë rekord në gusht. Ndërsa këto shifra nominale nuk janë përshtatur për inflacionin, megjithatë ato reflektojnë elasticitetin e bizneseve amerikane. Kjo është arsyeja pse çdo recesion me të cilin mund të përballemi ka të ngjarë të jetë i butë.

Nga Oren Klatchkin i Oxford Economics: “Tani për tani, prodhimi mbart një vrull të mjaftueshëm për t'i bërë ballë stresit nga presionet në rënie, por bashkimi i inflacionit shumë të ngritur, normave më të larta të interesit, dobësimit të kërkesës dhe ndjesisë së rënies do të bëjnë që aktiviteti i mallrave të qëndrueshme të luftojë vitin e ardhshëm. Në një shënim inkurajues, aktiviteti zbutës do të çojë në një ekuilibër më të mirë midis ofertës dhe kërkesës dhe do të reduktojë stresin në zinxhirët e furnizimit.

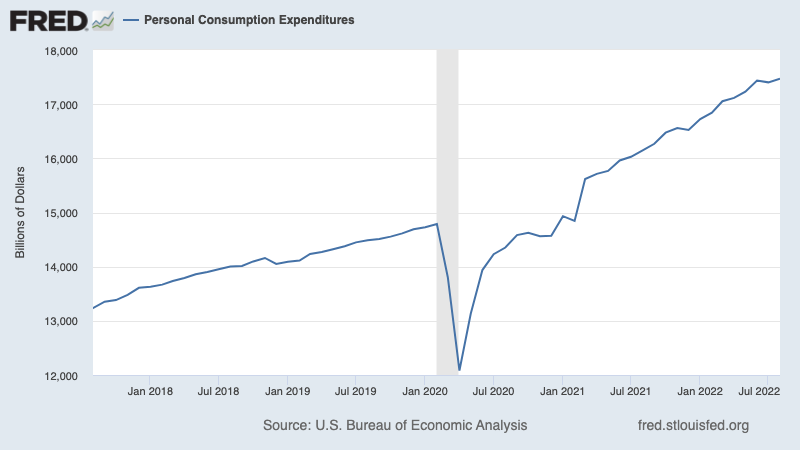

🛍 Konsumatorët janë ende duke shpenzuar. Shpenzimet e konsumit personal u rrit me 0.4% në gusht në një normë vjetore prej 17.47 trilion dollarë. E rregulluar për inflacionin, shpenzimet reale u rritën me 0.1%.

💵 Konsumatorët përdorin kursime të tepërta, të cilat janë ende të larta. Kursime të tepërta – Konsumatorët e parave shtesë janë grumbulluar që nga shkurti 2020, falë një kombinimi të mbështetjes financiare të qeverisë dhe opsioneve të kufizuara të shpenzimeve gjatë pandemisë – kanë zbritur nga nivelet e tyre më të larta pasi konsumatori vazhdon të shpenzojë në mes të inflacionit të lartë. Thënë kështu, konsumatorët kanë ende 1.3 trilion dollarë shtesë në fuqi shpenzuese nuk kishin para pandemisë. Megjithatë, kjo para është gjithashtu duke mbajtur të lartë kërkesën inflacioniste.

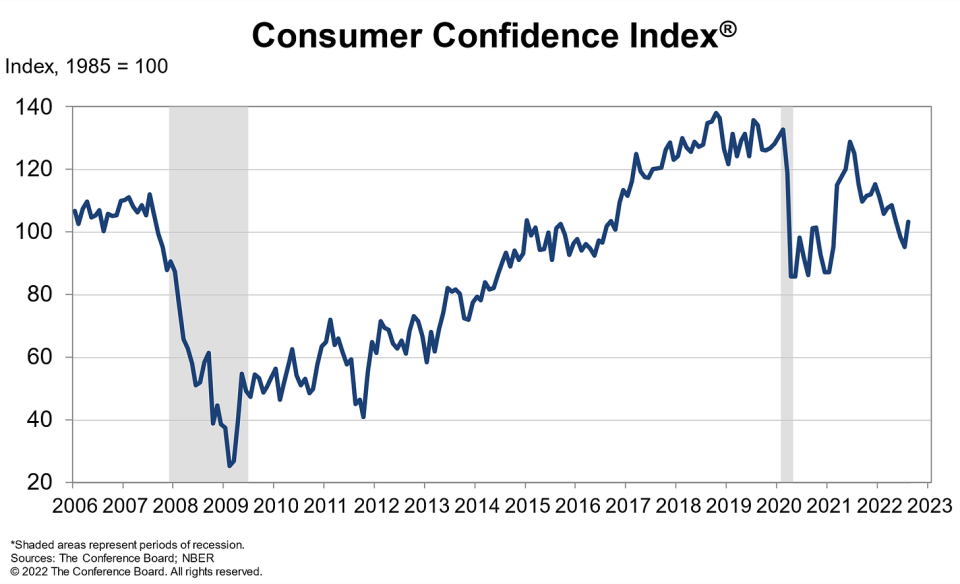

🛍 Ndjenja përmirësohet. Nga Lynn Franco e Bordit të Konferencës: “Besimi i konsumatorëve u rrit në gusht pas rënies për tre muaj rresht. Indeksi i gjendjes aktuale regjistroi një rritje për herë të parë që nga marsi. Indeksi i pritjeve gjithashtu u përmirësua nga niveli më i ulët 9-vjeçar i korrikut, por mbetet nën një lexim prej 80, duke sugjeruar që rreziqet e recesionit vazhdojnë. Shqetësimet për inflacionin vazhduan të tërhiqen, por mbetën të ngritura. Ndërkohë, synimet për blerje u rritën pas një tërheqjeje në korrik dhe synimet për pushime arritën në maksimumin e 8 muajve. Duke parë përpara, përmirësimi i besimit të gushtit mund të ndihmojë në mbështetjen e shpenzimeve, por inflacioni dhe rritjet shtesë të normave ende përbëjnë rreziqe për rritjen ekonomike në afat të shkurtër.”

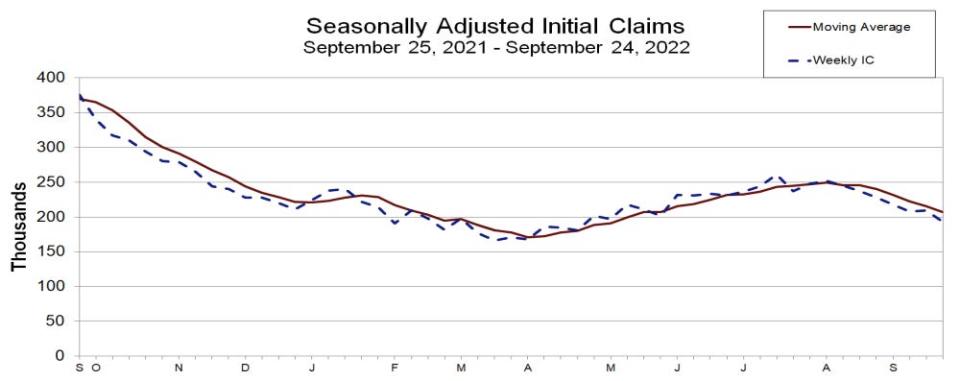

💼 Tregu i punës po frenon. Edhe pse ekonomia ftohet dhe punësimi ngadalësohet, punëdhënësit duket se janë duke u mbajtur fort pas punonjësve të tyre. Kërkesat fillestare për sigurimin e papunësisë ra në 193,000 për javën që përfundon më 24 shtator, nga 209,000 një javë më parë. Ndërsa numri është rritur nga niveli i ulët i tij në gjashtë dekada prej 166,000 në mars, ai mbetet pranë niveleve të parë gjatë periudhave të zgjerimit ekonomik.

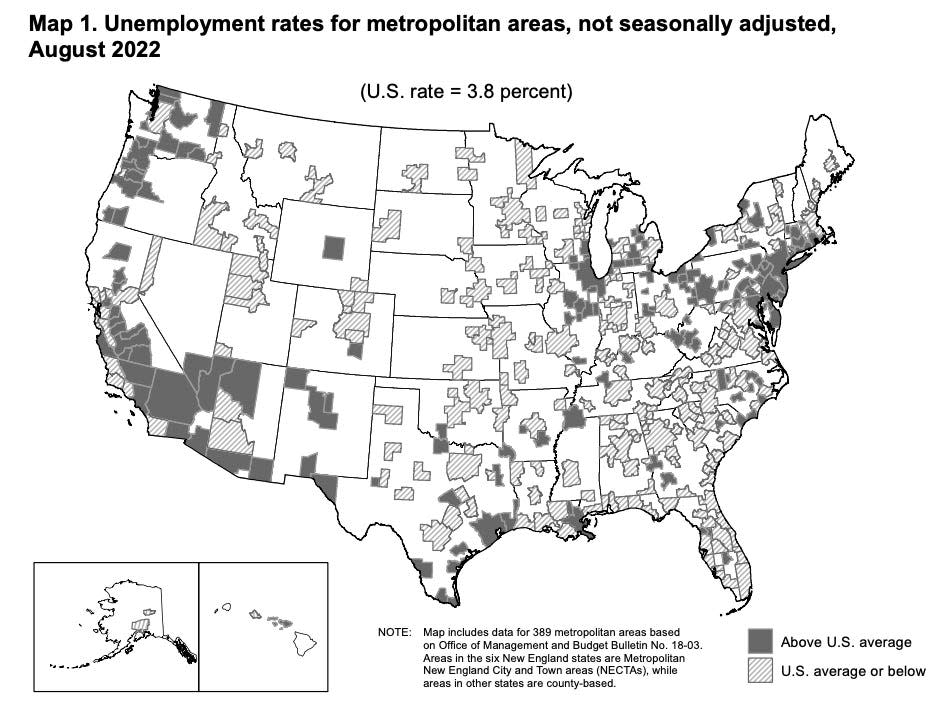

???? Papunësia bie në shumicën e metrove. Nga BLS: “Normat e papunësisë ishin më të ulëta në gusht se një vit më parë në 384 nga 389 zonat metropolitane dhe më të larta në 5 zona… Një total prej 209 zonash kishin norma të papunësisë në gusht nën normën e SHBA prej 3.8%, 161 zona kishin norma mbi të, dhe 19 zona kishin norma të barabarta me atë të vendit.”

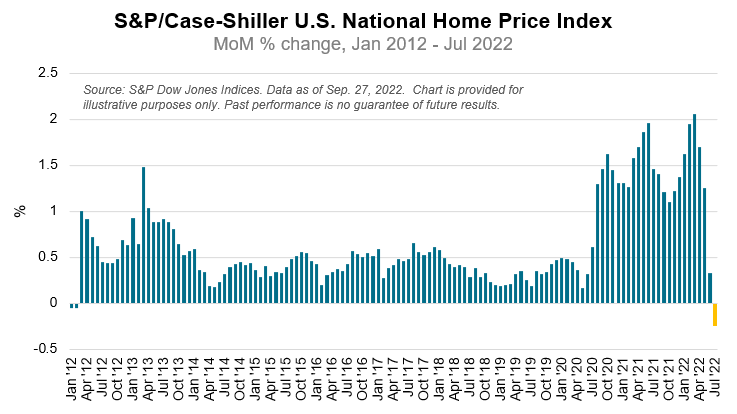

🏘 Çmimet e shtëpive bien. Sipas Indeksi S&P CoreLogic Case-Shiller, çmimet e banesave ranë 0.2% nga muaji në muaj në korrik, rënia e parë që nga shkurti 2012. Nga Craig Lazzara i S&P DJI: “Edhe pse çmimet e banesave në SHBA mbeten thelbësisht mbi nivelet e tyre të një viti më parë, raporti i korrikut pasqyron një ngadalësim të fuqishëm… Rezerva Federale vazhdon të lëvizë normat e interesit në rritje, financimi i hipotekave është bërë më i shtrenjtë, një proces që vazhdon edhe sot e kësaj dite. Duke pasur parasysh perspektivat për një mjedis makroekonomik më sfidues, çmimet e shtëpive mund të vazhdojnë të ngadalësohen.”

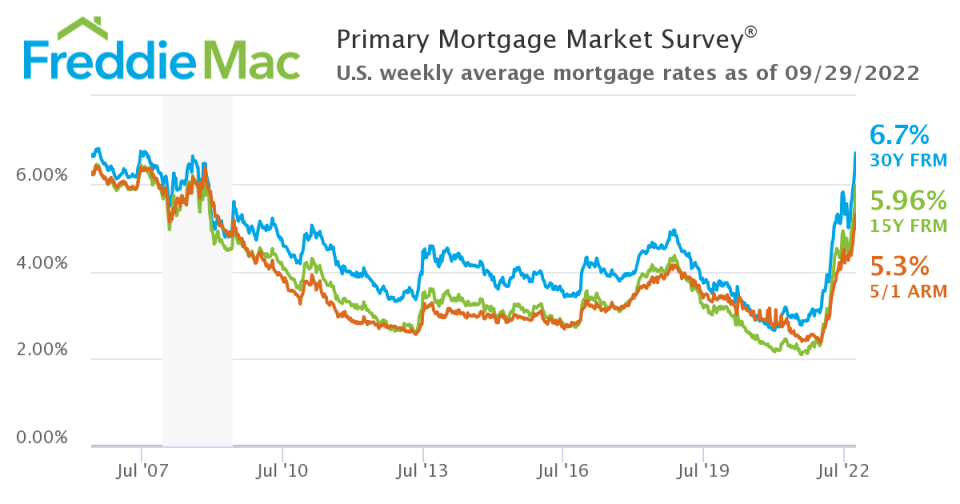

📈 Normat e hipotekave rriten. Sipas Freddie Mac, hipoteka mesatare 30-vjeçare me normë fikse u rrit në 6.7%, niveli më i lartë që nga korriku 2007.

📉 Kërkesat për hipotekë bien. Nga Joel Kan i MBA: “Aplikimet si për blerje ashtu edhe për rifinancimet ranë javën e kaluar pasi normat e hipotekave vazhduan të rriten në nivelet më të larta shumëvjeçare pas masave më agresive të politikës nga Rezerva Federale për të ulur inflacionin. Për më tepër, pasiguria e vazhdueshme në lidhje me ndikimin e reduktimit të Fed të MBS-së dhe zotërimeve të saj të Thesarit po shton paqëndrueshmërinë në normat e hipotekave.

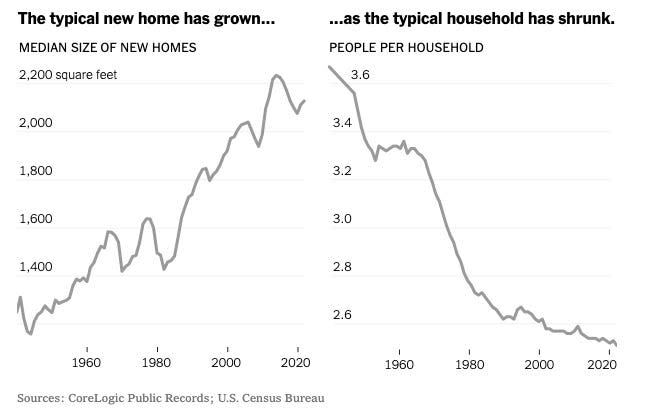

🏰 Shtëpitë janë më të mëdha dhe më pak banojnë në to. Nga NYTimes: “Në mbarë vendin, shtëpia e vogël e veçuar është zhdukur nga ndërtimet e reja. Vetëm rreth 8% e shtëpive të reja për një familje sot janë 1,400 metra katrorë ose më pak. Në vitet 1940, sipas CoreLogic, gati 70 përqind e shtëpive të reja ishin kaq të vogla.

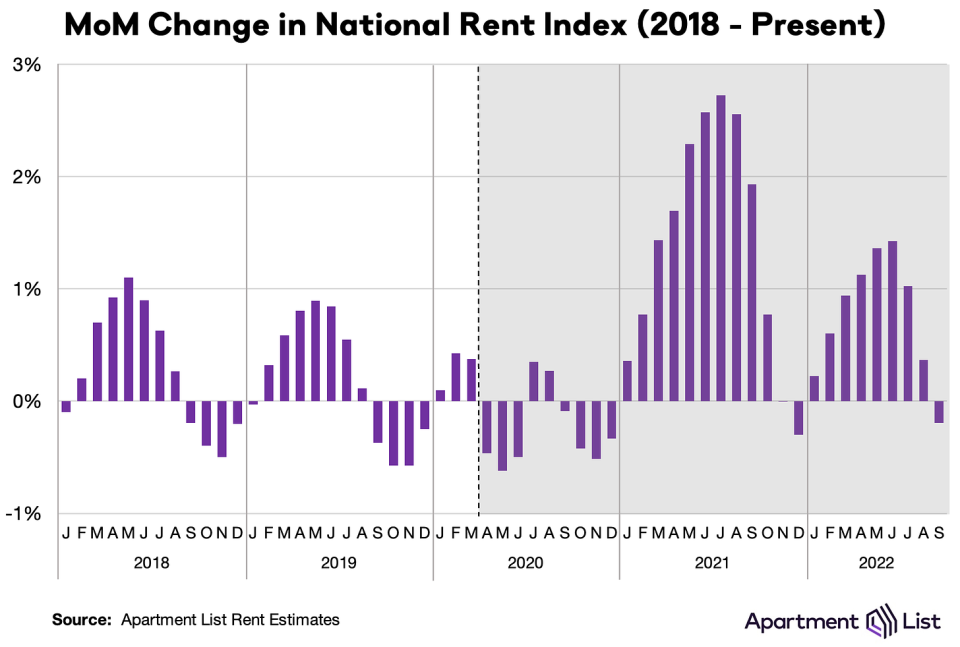

📉 Qiratë janë ulur. Nga Chris Salviati i Listës së Apartamenteve: “Indeksi ynë kombëtar *ra* me 0.2% në muajin shtator, rënia e parë mujore që nga dhjetori i kaluar.”

🔨 Zinxhirët e furnizimit të materialeve të ndërtimit janë përmirësuar. Nga John Burns i John Burns Konsulencë për pasuri të paluajtshme: “Disa lajme të mira. Asnjë tregtar i materialeve të ndërtimit nuk na tha se zinxhiri i furnizimit u përkeqësua në gusht."

Duke i bashkuar të gjitha 🤔

Pavarësisht nga Fed përpjekjet agresive për të ulur inflacionin duke ngadalësuar ekonominë, kërkesa nuk po bie nga shkëmbi.

Tregu i punës mbetet shumë i fortë, me Aktiviteti i pushimeve nga puna pranë niveleve më të ulëta rekord. Dhe kështu shpenzimet konsumatore mbeten elastike, të përforcuara nga a mal me kursime të tepërta. Ndërkohë, shpenzimet e biznesit janë të forta. Këto tendenca janë duke parandaluar që çdo rënie të kthehet në një fatkeqësi ekonomike.

Në të njëjtën kohë, ndërkohë që çmimet e strehimoreve po tregojnë shenja ftohjeje, masat agregate të inflacionit mbeten shumë të larta.

So përgatituni që gjërat të ftohen më tej duke pasur parasysh se Fed është qartësisht e vendosur në të luftojnë për të vënë nën kontroll inflacionin. Rreziqet e recesionit do të vazhdojnë të intensifikohen dhe analistët do të vazhdojnë duke shkurtuar parashikimet e tyre për të ardhurat. Tani për tani, e gjithë kjo bën për një rebus për tregun e aksioneve dhe ekonomia derisa të arrijmë "prova bindësese inflacioni është me të vërtetë nën kontroll.

Ky postim u publikua fillimisht në TKer.co.

Sam Ro është themeluesi i TKer.co. Ndiqeni atë në Twitter në @SamRo.

Lexoni lajmet më të fundit financiare dhe të biznesit nga Yahoo Finance

Shkarkoni aplikacionin Yahoo Finance për mollë or android

Ndiqni Yahoo Finance në Twitter, Facebook, Instagram, Flipboard, LinkedIndhe YouTube

Burimi: https://finance.yahoo.com/news/theres-more-upside-than-downside-for-long-term-investors-153058301.html