Minutat e takimit të Marsit të Rezervës Federale të lëshuara të mërkurën detajuan planet për tkurrjen e bilancit të saj prej afro 9 trilion dollarësh për të ndihmuar në zbutjen e inflacionit të SHBA-së në nivelet më të larta të 40 viteve, por lindin pyetje të ndërlikuara se çfarë ndodh me paratë në sistem.

A del jashtë ekzistencës një pjesë e parave, duke zvogëluar efektivisht ofertën e parasë? Apo shkon diku tjetër?

MarketWatch kërkoi një pjesë të vogël të ekspertëve të industrisë për të ndihmuar në shpjegimin e hidraulikës financiare që lidh njërin prej tyre institucionet më të fuqishme ekonomike në botë ndaj tregjeve financiare, ekonomisë dhe kuletës së qeverisë.

Këtu është një përmbledhje e asaj që ndodh kur Fed ndalon së krijuari "para nga ajri i hollë" siç e përshkroi Luke Tilley, kryeekonomist në Wilmington Trust, në një intervistë me MarketWatch dhe fillon të "zvogëlojë sasinë e parave në ekonomi".

Nga vijnë paratë

Për të ndihmuar në stabilizimin e tregjeve gjatë pandemisë, në vitin 2020 Fed filloi të blinte letra me vlerë të mbështetura nga hipoteka e Thesarit dhe agjencisë me një ritëm mujor prej 120 miliardë dollarësh, përmes BofA Securities.

BAC,

Tregjet Globale të Citigroup

C,

JP Morgan Securities

JPM,

dhe të tjera tregtarët kryesorë, ose 24 bankat dhe agjentët e mëdhenj të autorizuar tani të merren drejtpërdrejt me bankën qendrore.

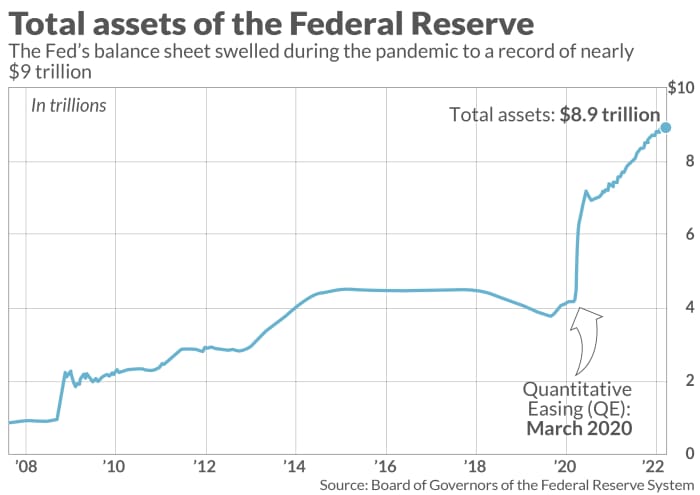

Ndërsa zotërimet e bankës qendrore u rritën (shih grafikun), kjo u dha tregjeve financiare likuiditet dhe besim për të mbajtur rrjedhjen e kredisë. Gjithashtu ndihmoi në hyrjen një rikuperim të shpejtë të ekonomisë nga goditjet e hershme pandemike. Kohët e fundit, ajo gjithashtu është fajësuar se ka lënë bollëkun të rritet shumë në disa tregje aktivesh, të cilat mund të dështojnë dhe të rezultojnë në humbje të dhimbshme.

Ilustrimi i MarketWatch

Siç tha Tilley i Wilmington Trust, një ish-punonjës i Fed-it, Fed blen letra me vlerë dhe shton para në llogaritë e tregtarëve, me synimin për të rritur paratë në ekonomi.

Një mënyrë për të gjurmuar "Oqeanet e parave të gatshme" grumbullimi në banka nën politikat e parasë së lehtë, është nëpërmjet rezervave bankare, ose shumën e ulur në Rezervën Federale, duke fituar 0.4%.

E rëndësishmja, rezervat bankare janë pjesë e bazës monetare, por vetëm shtojnë ofertën e parasë kur ato vendosen dhe fillojnë të qarkullojnë në ekonomi, tha Tilley.

Në një skenar ideal, disa rezerva rrjedhin nga bankat për bizneset dhe familjet në formën e kredive për të nxitur rritjen ekonomike, por pa ngarkuar shumë borxhe që mund të dështojnë në formën e mospagimit.

Një mënyrë tjetër për të gjurmuar paratë në kërkim të një shtëpie është të vini re përmbytjen e fondeve të parkuara gjatë natës në Objekti i repove të kundërta të Fed, e cila një vit më parë ishte pothuajse e papërdorur, por u rrit së fundmi në afërsisht 1.5 trilion dollarë në ditë.

"Kjo është rreth 5.5 trilion dollarë para të gatshme," tha Mark Cabana, kreu i strategjisë së tarifave të SHBA në BofA Global.

Kryetari i Fed-it, Jerome Powell, tani ka detyrën e vështirë për të shtrënguar kushtet financiare për të ndihmuar në trajtimin e inflacionit të lidhur me 7.9% në shkurt, ose shumë mbi objektivin vjetor prej 2%, ndërkohë që kostot e larta të karburantit, ushqimit dhe strehimit kërcënojnë të nxisin një ngadalësim ose recesion.

Tregjet e pazgjidhura

Fed në mars tërhoqi këmbëzën për të rritur normat e politikës me një çerek pikë përqindjeje, lëvizja e parë më e lartë që nga viti 2018. Procesverbalet e mbledhjeve të publikuara të mërkurën tregojnë më të mëdha Rritet 1/2 pikë përqindjeje mund të ndiqnin. Ata gjithashtu përshkruan një plan për të shpejt uli bilancin e Fed me 95 miliardë dollarë në muaj, potencialisht duke filluar në maj.

Zhgënjimet rreth fundit të qëndrimit të lehtë të parasë së Fed mund të gjenden më së shumti në stoqet e rritjes të ndjeshme ndaj normës, me Indeksin Kompozitor Nasdaq

KOMP,

ulje 11.2% deri më tani këtë vit dhe indeksi S&P 500

SPX,

6% më e ulët në 2022, sipas FactSet. Emetimi i ri i borxhit në SHBA me rendiment të lartë

HYG,

JNK,

or Tregu “junk-bond” gjithashtu është kufizuar që kur pushtimi rus i Ukrainës bëri që çmimet e naftës dhe të mallrave të rriten.

Emetimi i obligacioneve me rendiment të lartë ka qenë rreth 70% më i ulët deri më tani në 2022 nga një vit më parë, tha Bill Zox, menaxher i portofolit me rendiment të lartë në Brandywine Global Investment Management, në një telefonatë.

Ku shkojnë paratë

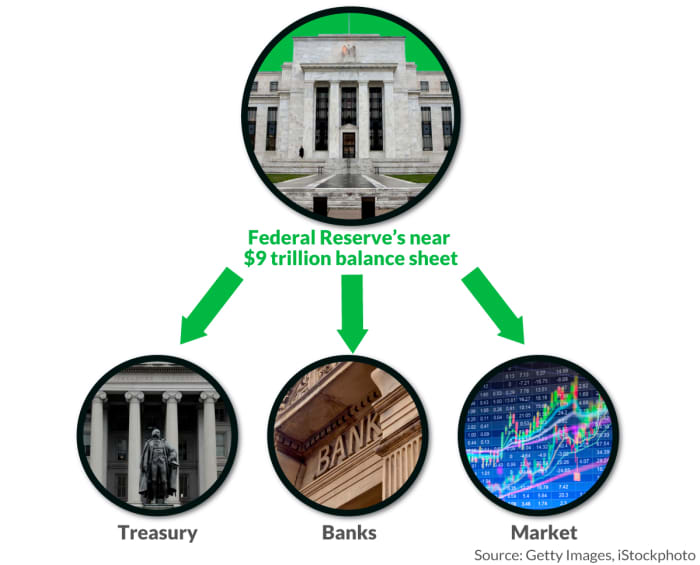

Fed i dërgon fitimet e akumuluara në zotërimet e saj në Departamentin e Thesarit të SHBA-së një herë në vit, të cilat në vitin 2020 ishin të barabarta afro 90 miliard dollarë për të ndihmuar në mbulimin e faturave të qeverisë.

Ndërsa Fed kërkon të zvogëlojë sasinë e parave në ekonomi, ajo mund ta bëjë këtë në disa mënyra, duke përfshirë lejimin pasiv të obligacioneve të maturuara të paguajnë.

BofA Global vlerëson se rreth Obligacionet e mbajtura nga Fed me vlerë 1 trilion dollarë do të maturohen këtë vit, me afërsisht të njëjtën shumë që duhet të paguhet në vitin 2023, gjë që do të merrte një kafshim të konsiderueshëm nga bilanci i saj.

"Ata blenë obligacione me idenë se në dy deri në katër vitet e ardhshme, shumë do të maturoheshin, kështu që nuk do të duhej të shesin asgjë," tha me telefon Jim Vogel, strateg i normave të interesit në FHN Financial.

Tingëllon mjaft e lehtë, por Cabana, gjithashtu një ish-punonjës i Fed-it, argumenton se reduktimi pasiv i bilancit ende kërkon që Thesari të lëshojë më shumë borxh ndaj publikut, në mënyrë që të rimbushë zotërimet e maturuara të Fed-it, gjë që "shkatërron" rezervat bankare, kërkesën për Programi i kundërt i repove të Fed-it dhe zvogëlon shumën e parave në gatishmëri.

Dhe nëse Fed nuk shërben më si një blerës kryesor i borxhit të saj, të tjerët do të duhet të rriten siç parashikon Thesari financimi i tij i pritshëm tremujor nevojave në muajt në vazhdim.

“Rreziku i madh këtu është se ka shumë borxhe të papaguara që tregu të hiqet lehtësisht,” tha Cabana. "Pyetja është se cili është ndikimi në kushtet financiare dhe oreksin e rrezikut."

Fed gjithashtu mund të riinvestojë disa të ardhura nga maturimi i obligacioneve për të blerë më shumë, duke rregulluar kështu ritmin e rrjedhjes së bilancit të saj, siç bëri pas krizës financiare të vitit 2008. Megjithatë, ndryshe nga më herët në pandemi, Fed tani do të blinte obligacione direkt nga Thesari, duke anashkaluar tregtarët kryesorë.

Një mënyrë e tretë, ndoshta më shkatërruese do të ishte që Fed të shesë obligacione në librat e saj drejtpërdrejt në treg, gjë që tregojnë procesverbalet e takimit të marsit. ka qenë një konsideratë për letrat me vlerë të saj të mbështetura me hipotekë pronat.

Ilustrimi i MarketWatch

“Nëse shet bono, tregu duhet t'i blejë ato,” tha Vogel. “Me fjalët më të thjeshta, Fed ndalon së hedhuri gurë në pellg. Por edhe pasi ndalon, ka një seri të tërë valëzimesh.”

Burimi: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo