Përzierja tradicionale e portofolit të aksioneve 60% dhe obligacioneve 40%, e parë historikisht si shpërndarja më e sigurt për investitorët me tolerancë të moderuar ndaj rrezikut, "është në rrezik" ndërsa Rezerva Federale përgatitet për fushatën e saj të parë të rritjes së normave të interesit që nga viti 2015-2018. sipas analistëve të JPMorgan Chase & Co.

Thesaret, të goditur nga perspektiva e rritjes së normave në muajt e ardhshëm, janë në fillimin e tyre më të keq të një viti të ri në tre ose katër dekadat e fundit, bazuar në të dhënat e tregut Dow Jones. Shitja agresive e obligacioneve ka shtyrë yield-et në nivelet më të larta të dy viteve këtë javë, gjë që po kërkon një taksë për aksionet. Të tre indekset kryesore të aksioneve janë në rënie për vitin 2022 – me Nasdaq Composite COMP me teknologji të rëndë duke marrë goditjen më të madhe, duke rënë rreth 7%.

Shitja me bazë të gjerë e të dy klasave të aktiveve në vitin 2022 ka çuar në një humbje prej 3.2% nga viti deri në datën e martë, në portofolet e përbërë prej 60% në Indeksin S&P 500

SPX,

dhe 40% në obligacione të nivelit investues, duke përfshirë thesaret. Ky është një kthesë nga e kaluara, kur obligacionet do të vepronin si një mbrojtje kundër rënieve të tregut të aksioneve, duke u rritur në çmim dhe kërkesë ndërsa investitorët u dyndën në strehë të sigurta gjatë shitjeve të kapitalit. Përzierja 60/40 ka gjeneruar një kthim mesatar vjetor historik prej 8.2% nga viti 1926 në 2020, sipas Vanguard Group Inc.

"Shqetësimet më të mëdha të tregut duket se tani po rrotullohen rreth Fed-it dhe implikimeve të rritjes së normave," shkroi strategu i JPMorgan Thomas Salopek dhe të tjerë në një shënim të lëshuar të mërkurën. Sipas mendimit të tyre, ka ende "një rimbushje thelbësore që duhet të ndodhë në tregjet e normave". Për më tepër, pritshmëritë e tregut se ku përfundon përfundimisht cikli i rritjes së normës së Fed "kanë hapësirë për t'u rritur më tej".

Tregjet e së ardhmes po vlerësojnë aktualisht me një shans pothuajse 92% për një rritje prej 25 pikësh bazë në mars, por gjithashtu reflektojnë një gjasë prej 5.4% që rritja mund të rezultojë të jetë një lëvizje me 50 pikë bazë, e cila do të ngrinte fondet e Fed. objektivi i normës në 0.5% në 0.75% nga një nivel aktual prej zero në 0.25%, bazuar në CME FedWatch Tool. Deri në fund të vitit, tregtarët shohin një rrezik të vogël që objektivi i normës së politikës së Fed mund të arrijë deri në 1.75% deri në 2% ose edhe 2% deri në 2.25%.

Kjo është e rëndësishme sepse yield-et e thesarit, të cilat reflektojnë pjesërisht pritshmëritë për normat e interesit të SHBA-së, ka të ngjarë të duhet të vazhdojnë të rriten nga nivelet aktuale – të cilat do të kishin efekte të shumta trokase. Përtej shtrenjtimit të kostos së huamarrjes për çdo gjë, nga hipotekat tek kreditë për makina dhe ato studentore, yield-et më të larta shkaktojnë gjithashtu presionin e shitjes për teknologjinë dhe aksionet e tjera të rritjes, pasi investitorët reduktojnë pritshmëritë për fluksin e ardhshëm të parasë në të ardhmen.

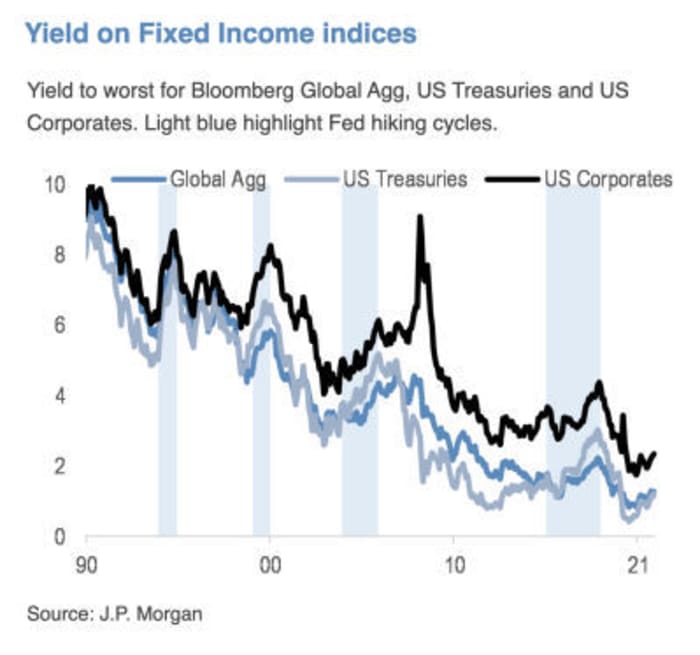

Burimi: JPMorgan Chase & Co.

Jeff deGraaf, themeluesi i Renaissance Macro Research, shkroi në një shënim të së mërkurës se "sa më i lartë të jetë niveli dhe sa më i shpejtë të jetë rritja e normave, aq më të këqija janë kthimet" për S&P 500 SPX në gjashtë muajt e ardhshëm.

Lexo: Këtu është sinjali paralajmërues se rritja e yield-eve të obligacioneve po dërgon investitorët e tregut të aksioneve

Investitorët me të ardhura fikse përballen me "një nga sfondet më sfiduese" në historinë e fundit, shkruan Salopek dhe strategët e tjerë të JPMorgan. Ndërkohë, "aksionet duhet të jenë në gjendje t'i rezistojnë normalizimit të politikave", megjithëse "ndikimi në sektorë nuk do të jetë aspak i njëtrajtshëm".

Ata thanë se po ruajnë preferencën e tyre të gjatë për "Vlera/Ciklikat vs Rritje/Emrat me kohëzgjatje të lartë".

Salopek dhe ekipi i tij nuk janë të vetëm në pikëpamjet e tyre në lidhje me rrezikun me të cilin përballet portofoli 60/40, edhe nëse gati një dekadë e thirrjeve për shkatërrimin e tij nuk janë realizuar saktësisht. BlackRock Inc., menaxheri më i madh i aseteve në botë, thotë në një postim në faqen e tij të internetit se “është koha për të ribalancuar portofolin e anshëm 60/40 me burime alternative të diversifikimit dhe kthimit”.

"Thirrjet për zhdukjen e portofolit 60/40 kanë qenë të sakta për vite me radhë," tha Phillip Toews, shefi ekzekutiv i Toews Asset Management me bazë në Nju Jork, i cili mbikëqyr 1.3 miliardë dollarë në asete. "Shkatërrimi sapo është vonuar për shkak të disponueshmërisë së parave të lehta nga Fed."

“Fed ka mbështetur tregjet e obligacioneve dhe aksioneve, dhe tani mund të jetë në një pozicion ku nuk do të bëjë asnjërën”, tha Toews përmes telefonit të mërkurën. Fed "fut", një term i përdorur për të përshkruar pritshmërinë e tregut për një Fed të gatshëm për të ndërhyrë në një treg në rënie të aksioneve, "është kaput, zhdukur - të paktën sa i përket aktiveve financiare".

Thirrjet për shkatërrimin e përzierjes 60/40 filluan të rishfaqen rreth gushtit 2019, pasi tensionet tregtare midis SHBA-së dhe Kinës nën administratën Trump çuan në shqetësime për një ngadalësim të rritjes globale.

Formula u vu sërish në pikëpyetje në mesin e vitit 2020 pasi yield-i 10-vjeçar i thesarit qëndroi pak mbi zero dhe dukej se kishte gjasa të qëndronte atje. Në atë kohë, Jan Loeys i JPMorgan sugjeroi investitorët të adoptonin një portofol që përbëhet nga 40% aksione, 20% obligacione dhe 40% të investuara në letra me vlerë me disa karakteristika të të dyjave. Këto do të përfshijnë detyrimet e kolateralizuara të huasë, letrat me vlerë komerciale të mbështetura nga hipoteka, trustet e investimeve në pasuri të paluajtshme ose aksionet e shërbimeve.

Ndërsa shqetësimet e vitit 2020 u përqendruan kryesisht në atë se sa jastëk mund të ofronin yield-et e ulëta në një shitje të aksioneve, shqetësimet aktuale duken në drejtimin tjetër: me normat reale ende shumë të ulëta në krahasim me kushtet ekonomike dhe një cikël ecjeje të Fed gati për të filluar. , ka shumë të ngjarë që obligacionet të prodhojnë kthime negative pasi yield-et rriten në një rrafshim të ariut,” shkroi Salopek në një email për MarketWatch. “Kështu që ne shikojmë të kemi kohëzgjatje të ulët në shpërndarjen e aseteve tona, me një objektiv prej 2.25% për yield-in 10-vjeçar të thesarit në 2022.”

Salopek thotë se ai dhe strategët e tjerë të JPMorgan nuk po bëjnë thirrje për rënien e viteve 60/40, "por ne e kuptojmë se ka mangësi në mjedise të caktuara tregu" dhe "ka raste kur një nga më shumë klasa të aseteve nuk do të funksionojë".

Të mërkurën, shitja e obligacioneve mori një frymë ndërsa investitorët kthehen në thesare, duke dërguar yield-in 10-vjeçar

TMUBMUSD10Y,

zbriti në 1.83%. Aksionet u ulën gjatë ditës, me industrinë Dow

DJIA,

ulur me 0.3%, ndërsa S&P 500 dhe Nasdaq Composite ranë secili me 0.1%.

Burimi: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- muajt e ardhshëm-11642618887?siteid=yhoof2&yptr=yahoo