Ky postim fillimisht u publikua më TKer.co

Aksionet u rritën përsëri, me S&P 500 që u ngjit me 2.7% javën e kaluar. Indeksi tani është rritur 11.8% nga niveli më i ulët i mbylljes së 12 tetorit prej 3,577.03 dhe më poshtë 16.6% nga mbyllja e tij më e lartë e 3 janarit 2022 prej 4,796.56.

Dy javët e fundit kanë ardhur me shumë të dhëna të reja dhe shumë analistë të kthyer nga pushimi publikuan mijëra kërkime të reja.

Këtu janë disa tabela në lidhje me tregun që u dallua:

Detyrimet financiare kanë qenë të menaxhueshme

"Deri më sot, normat më të larta të interesit nuk kanë ndikuar negativisht në marzhet," shkroi Jonathan Golub, kryestrategu amerikan i kapitalit në Credit Suisse, në një shënim të 4 janarit drejtuar klientëve.

Për ta ilustruar këtë, Golub ndan këtë grafik të shpenzimeve të interesit S&P 500 si përqindje e të ardhurave.

Për më shumë mbi implikimet e normave më të larta të interesit, lexoni "Ka më shumë në histori sesa 'normat e larta të interesit janë të këqija për stoqet' 🤨, ""Financat e biznesit duken të shkëlqyera 💰," dhe "Pse ripagimi i 500 dollarëve mund të jetë më i vështirë se ripagimi i 1,000 dollarëve 🤔"

Kompanitë po investojnë në biznesin e tyre

“Pavarësisht nga pasiguria makro, shpenzimet kapitale kanë mbetur të forta, duke u përshpejtuar në +24% vjetor në tremujorin e tretë, të nxitur nga Shërbimet e Energjisë dhe Komunikimit,” vuri në dukje të premten Savita Subramanian, kreu i strategjisë së kapitalit amerikan në BofA.

BA pret që ekonomia amerikane të shkojë në recesion këtë vit.

"Megjithëse kapitali është zakonisht prociklik, ne shohim disa arsye që kapitali do të jetë më elastik gjatë këtij recesioni sesa në të kaluarën, duke përfshirë sfidat e vazhdueshme të ofertës, nevojën për të shpenzuar në automatizim në mes të inflacionit të pagave/tregut të shtrënguar të punës, rikthimit, nën-investimit nga korporatat për dekada dhe tranzicioni i energjisë.

Për më shumë mbi shpenzimet kapitale, lexoni "9 arsye për të qenë optimistë për ekonominë dhe tregjet 💪" dhe "Tre erëra masive ekonomike për të cilat nuk mund të ndalem së menduari 📈📈📈."

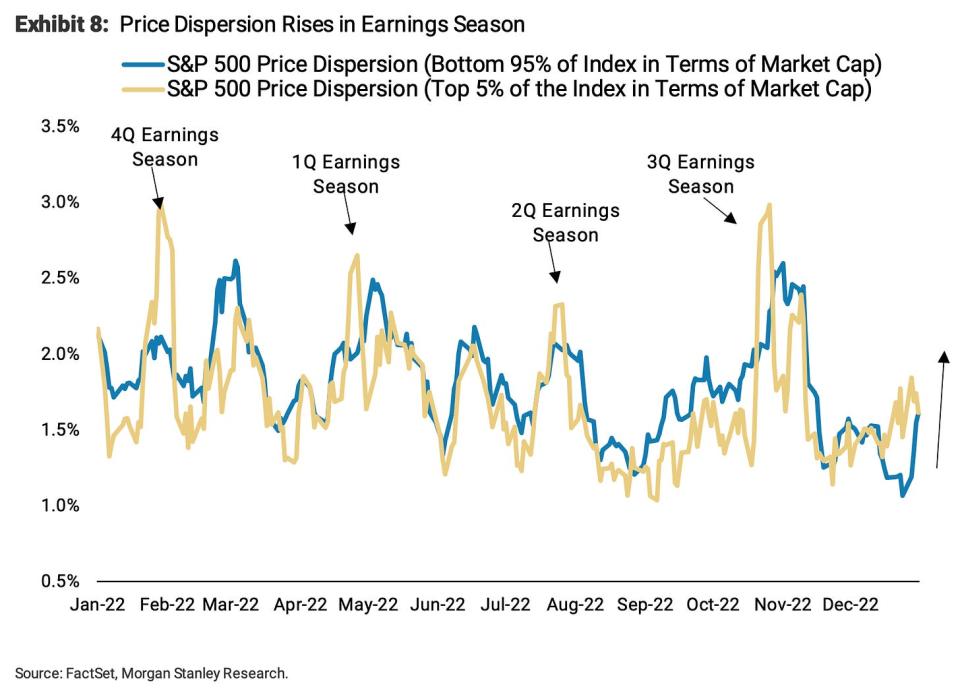

Shiko nëse aksionet do të shkëputen gjatë sezonit të fitimeve

"Ne kërkojmë që shpërndarja e çmimeve të rritet gjatë 6 javëve të ardhshme, siç ka bërë gjatë sezoneve të mëparshme të fitimeve," shkroi të hënën Mike Wilson, kryestrategu i kapitalit amerikan në Morgan Stanley.

Dispersioni pasqyron shkallën në të cilën aksionet individuale lëvizin së bashku.

Ndërsa Subramanian beson se shpenzimet kapitale do të qëndrojnë lart, Wilson argumenton se kompanitë që shkurtojnë do të bëjnë që çmimet e tyre të aksioneve të jenë më të mira.

"Sipas këndvështrimit tonë, një shtytës kryesor i kësaj rritjeje në shpërndarje do të jetë zgjerimi i hendekut relativ të performancës midis atyre kompanive që janë operative efikase në këtë mjedis sfidues makro dhe atyre që nuk janë," tha ai. “Në këtë kuptim, ne mendojmë se kompanitë që minimizojnë investimet kapitale, inventarin dhe fuqinë punëtore dhe maksimizojnë fluksin e parasë do të shpërblehen në një bazë relative.”

Nënshkruar

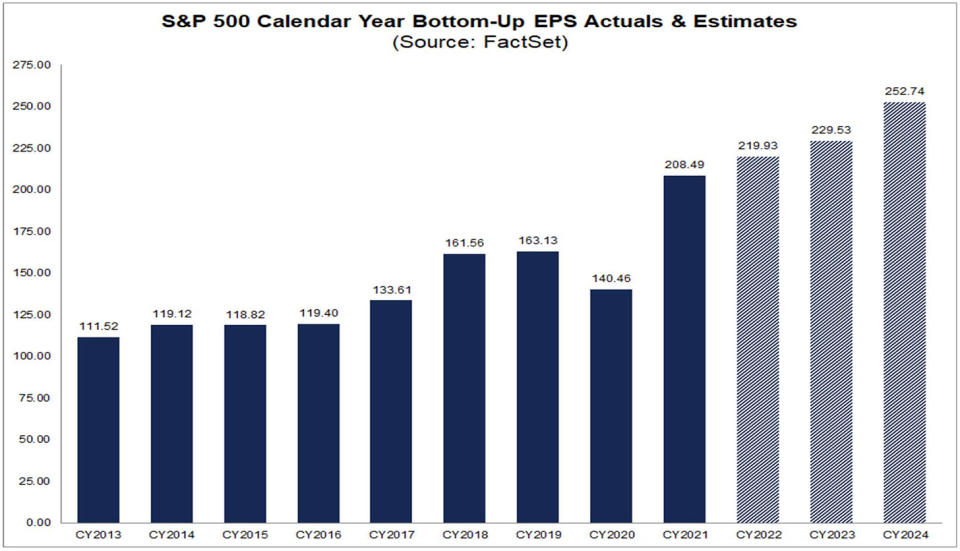

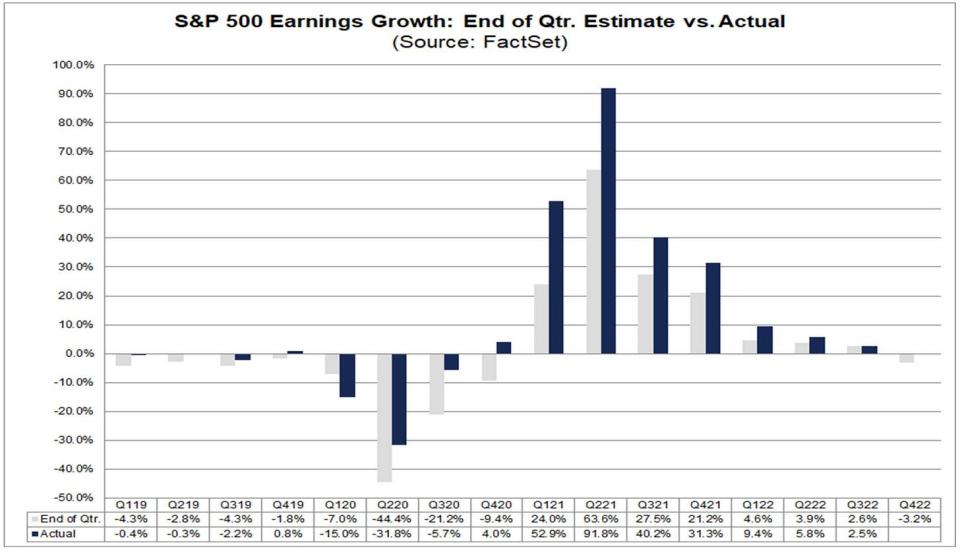

Analistët presin rritje të fitimeve në 2023 dhe 2024

Sipas Fakte, analistët presin që fitimet për aksion të S&P 500 (EPS) të rriten në 229.53 dollarë në 2023 dhe 252.74 dollarë në 2024.

Për më shumë metrika bullish, lexoni "9 arsye për të qenë optimistë për ekonominë dhe tregjet 💪."

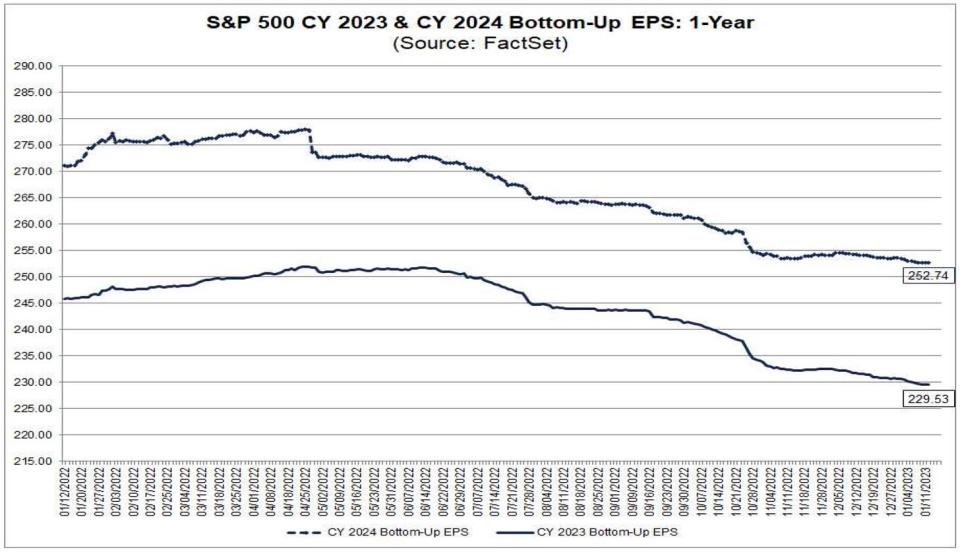

Megjithatë, këto pritje kanë rënë

nga Fakte:

Nuk ka mungesë të strategëve që presin që këto shifra të rishikohen më poshtë. Për më shumë lexoni “Një nga rreziqet më të përmendura për stoqet në 2023 është 'i mbivlerësuar' 😑."

Rritja e të ardhurave zakonisht tejkalon vlerësimet

nga Fakte: “…norma aktuale e rritjes së fitimeve ka tejkaluar normën e përllogaritur të rritjes së fitimeve në fund të tremujorit në 38 nga 40 tremujorët e fundit për S&P 500. Përjashtimet e vetme ishin TM1 2020 dhe tremujori i fundit (TM3 2022).

Për më shumë rreth kësaj, lexoni "'Më mirë se sa pritej' e ka humbur kuptimin 🤷🏻♂️" dhe "E vërteta rreth pritjeve të përkeqësuara të analistëve 📉."

Vlerësimet janë në fund përpara fitimeve të pritshme

"Në tregjet e mëparshme të ariut, aksionet kanë rënë ~ 1 milion para fundit të ISM, por 1-2 muaj pasi kushtet financiare arrijnë kulmin," shkroi Keith Parker, kreu i strategjisë së aksioneve amerikane në UBS, në një shënim të 4 janarit. "Futi i tregut përkon me fundin e P/E në pothuajse të gjitha rastet, me një rritje të P/E zakonisht pas një rënie të yield-eve të obligacioneve të korporatave."

Grafiku i mëposhtëm tregon se fundi P/E gjithashtu i paraprin fundit në vlerësimet e fitimeve të ardhshme.

Për më shumë mbi raportet P/E, lexoni "Përdorni me kujdes metrikat e vlerësimit si raporti P/E ⚠️." Për më shumë mbi uljen e aksioneve, lexoni "Stoqet zakonisht në fund para çdo gjëje tjetër. "

Në afat të gjatë, të ardhurat rriten

Binky Chadha e Deutsche Bank pret fitime të tremujorit të katërt prej 4 dollarë për aksion për S&P 53.80. Kjo do ta afronte EPS-në më afër prirjes së saj afatgjatë, e cila është lart dhe djathtas.

Për më shumë mbi fitimet afatgjata, lexoni "Pritshmëritë për fitimet e S&P 500 po rrëshqasin 📉" dhe "Zgjedhësi legjendar i aksioneve Peter Lynch bëri një vëzhgim jashtëzakonisht parashikues të tregut në 1994 🎯."

Vitet e mëdha pasojnë vite të tmerrshme

“Në 90 vitet e fundit, S&P 500 ka shënuar vetëm një humbje më të rëndë se rënia e tij vjetore prej 19.4% në vitin 2022 në katër raste – 1937, 1974, 2002 dhe 2008”, Brian Belski, kryestrategu i investimeve në BMO Capital Markets. vëzhguar të enjten. "Në vitet e mëvonshme kalendarik, indeksi regjistroi fitime >20% çdo herë me një kthim mesatar çmimi prej 26.5% siç theksohet në Ekspozitën 8."

Për më shumë mbi modelet afatshkurtra në tregun e aksioneve, lexoni "2022 ishte një vit i pazakontë për bursën 📉" dhe "Mos prisni kthime mesatare në bursë këtë vit 📊"

Nënshkruar

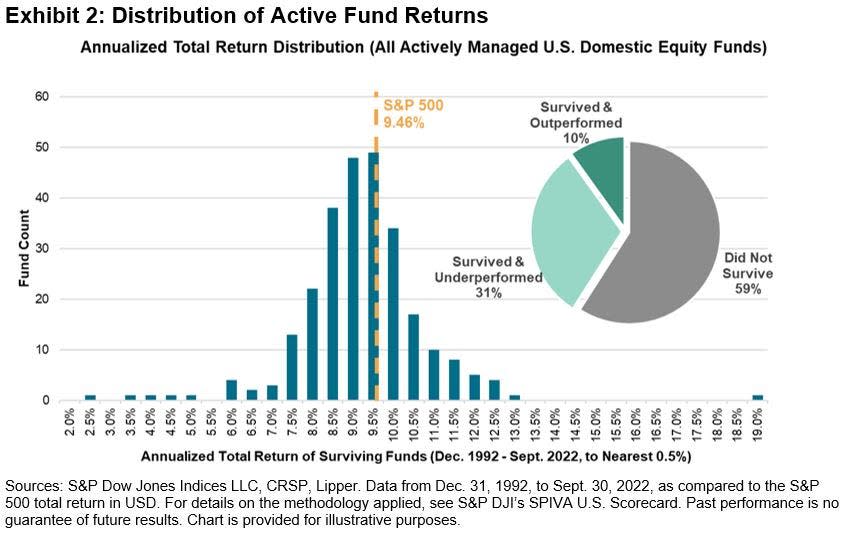

Jo shumë ETF mundën S&P 500

nga Treguesit S&P Dow Jones: “Më 29 janar 2023, fondi më jetëgjatë në botë i tregtuar nga këmbimi – i njohur fillimisht si Standard & Poor's Depository Receipt ose me akronimin SPDR (“Spider”) – do të festojë 30 vjet që kur filloi tregtimin… Investimi në një gjurmues indeksi u pa (nga disa) si një pranim i humbjes në fillim të vitit 1993. Në rastin më të mirë, një fond indeksi po "zgjidhej me mesataren". Por, siç rezulton, një portofol që përafërsisht përsërit kthimin e S&P 500 do të kishte qenë mbi mesataren që atëherë.”

Për më shumë rreth kësaj, lexoni "Shumica e profesionistëve nuk mund ta mposhtin tregun 🥊"

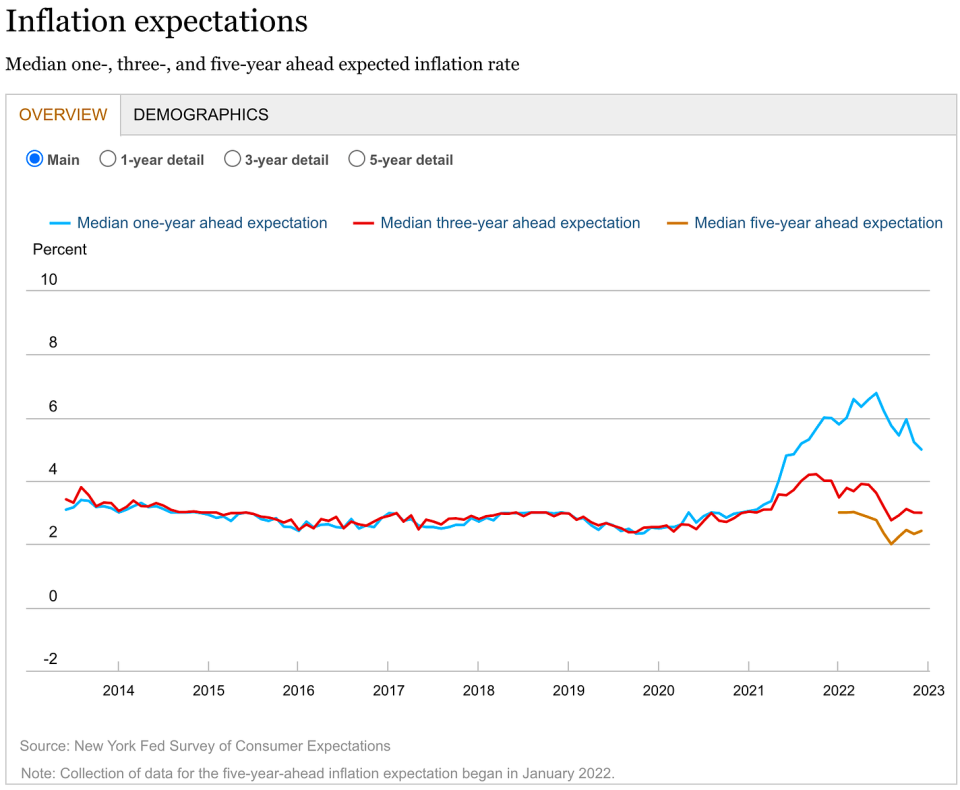

Shumica e konsumatorëve presin që stoqet të bien

Nga Anketa e NY Fed për pritjet e konsumatorëve: “Probabiliteti mesatar i perceptuar që çmimet e aksioneve në SHBA do të jenë më të larta 12 muaj nga tani u ul me 0.8 pikë përqindje në 34.9%.

Për më shumë rreth kësaj, lexoni "Shumica prej nesh janë parashikues të tmerrshëm të bursave 🤦♂️."

BONUS: Drejtuesit po flasin sh*t mbi thirrjet e fitimeve

Nga Robin Wigglesworth i FT: “Duke përdorur funksionin e kërkimit të transkriptimit të AlphaSense/Sentieo, mund të shohim se ‘polikriza’ e inflacionit të arratisur, pandemive, rritjes së normave të interesit, snafus në zinxhirin e furnizimit dhe luftërave ndihmuan në ngritjen e betimit për thirrjet e fitimeve dhe ditët e investitorëve në një rekord të ri në 2022. Mjerisht, kur e shikuam për herë të parë këtë vitin e kaluar, doli se shumica e fjalëve të sharjeve të redaktuara ishin goxha të thjeshta vanilje, si 'mut' dhe 'dëshpërim'.

Është shumë për të përpunuar. Në të vërtetë, investimi në bursë mund të jetë i ndërlikuar.

Në përgjithësi, duket se ka shumë arsye për të qenë optimist. Dhe arsyet për të qenë pesimist nuk janë veçanërisht të pazakonta.

Për shumë grafikone të tjera në bursë, lexoni "2022 ishte një vit i pazakontë për bursën 📉."

-

Lidhur nga TKer:

Rishikimi i rrymave të kryqëzuara makro 🔀

Kishte disa pika të dukshme të të dhënave nga java e kaluar për t'u marrë parasysh:

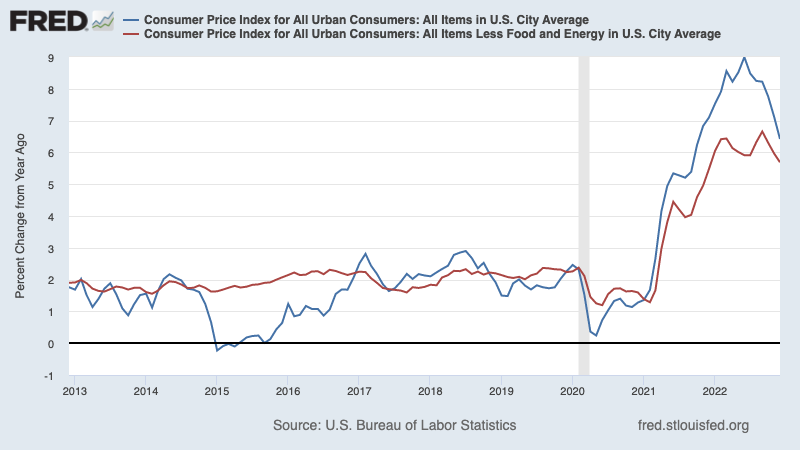

🎈 Inflacioni vazhdon të ftohet. indeksi i çmimeve të konsumit (CPI) në dhjetor u rrit me 6.5% nga një vit më parë, nga 7.1% në nëntor. I rregulluar për çmimet e ushqimeve dhe energjisë, IÇK bazë u rrit me 5.7%, nga 6.0%.

Në bazë mujore, CPI u ul me 0.1% dhe CPI bazë u rrit me 0.3%.

Nëse e përvitesh tendencën tre mujore në shifrat mujore, CPI po rritet me një normë të ulët prej 1.8% dhe CPI bazë po rritet me një normë vetëm mbi objektivin prej 3.1%.

Për më shumë mbi implikimet e ftohjes së inflacionit, lexoni "Skenari i uljes së butë të 'artë' bullish që të gjithë duan 😀."

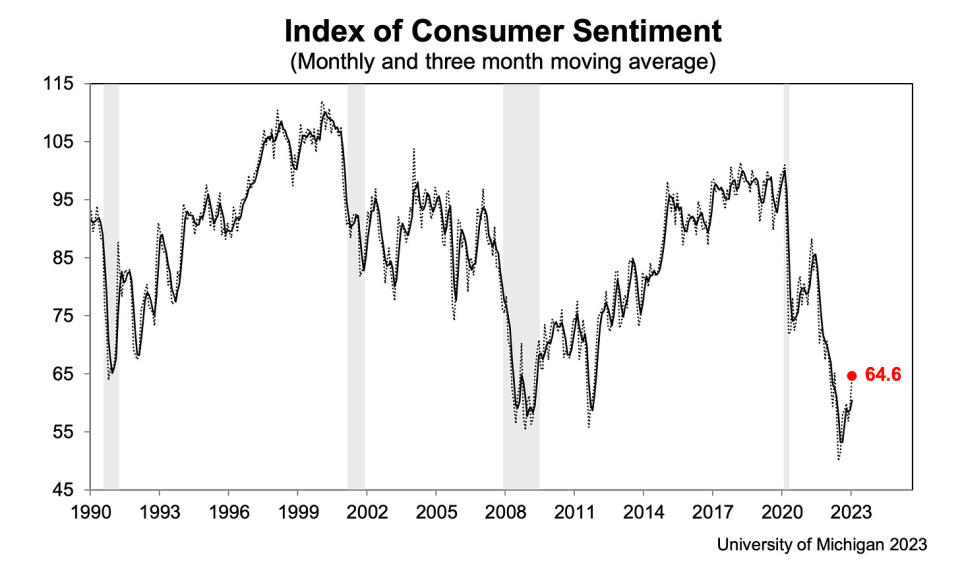

???? Ndjenja e konsumatorit përmirësohet. Nga dhjetori i Universitetit të Miçiganit Anketa e Konsumatorëve: “Ndjenja e konsumatorit mbeti e ulët nga këndvështrimi historik, por vazhdoi të rritet për të dytin muaj radhazi, duke u rritur 8% mbi dhjetorin dhe duke arritur rreth 4% më poshtë një vit më parë. Vlerësimet aktuale të financave personale u rritën me 16% në leximin më të lartë në tetë muaj, në bazë të të ardhurave më të larta dhe lehtësimit të inflacionit... Pritjet e inflacionit të një viti më parë u ulën për muajin e katërt radhazi, duke rënë në 4.0% në janar nga 4.4% në dhjetor. Leximi aktual është më i ulëti që nga prilli 2021, por mbetet shumë mbi intervalin 2.3-3.0% të parë në dy vitet para pandemisë.

???? Pritshmëritë për inflacion përmirësohen. Nga Anketa e Dhjetorit të NY Fed për pritjet e konsumatorit: “Pritjet mesatare të inflacionit për një vit më parë ranë në 5.0%, leximi më i ulët që nga korriku 2021, sipas Anketës së Dhjetorit të Pritjeve të Konsumatorëve. Pritjet afatmesme mbetën në 3.0%, ndërsa masa e pesë viteve të ardhshme u rrit në 2.4%.

💳 Konsumatorët po marrin më shumë borxhe. Sipas Të dhënat e Rezervës Federale e lëshuar të hënën, teprica totale e kredisë konsumatore rrotulluese u rrit në 1.19 trilion dollarë në nëntor. Kredia rrotulluese përbëhet kryesisht e kredive me kartë krediti.

💳 Normat e interesit të kartave të kreditit janë rritur. Nga AXIOS: “Raporti më i fundit i Rezervës Federale mbi kostot e kredisë konsumatore tregoi se normat mesatare të interesit për kartat e kreditit të emetuara nga banka arritën në 19.1% në tremujorin e katërt. Kjo tejkalon rekordin e mëparshëm - 18.9% - i vendosur në tremujorin e parë të 1985-ës.

💳 Delikuencat e kartave të kreditit janë të ulëta, por normalizuese. Nga JPMorgan Chase's Njoftimi i fitimeve të tremujorit të katërt: “Ne presim vazhdimësi të normalizimit të kredisë në vitin 2023.” Perspektiva e bankës supozon një “recesion të lehtë në rastin qendror.” Për më shumë mbi këtë, lexoni “Financat e konsumatorëve janë në gjendje jashtëzakonisht të mirë 💰"

💰 Në përgjithësi financat e konsumatorëve janë të qëndrueshme. Nga Torsten Slok i Apollo Global Management: “…familjet në të gjithë shpërndarjen e të ardhurave vazhdojnë të kenë një nivel më të lartë të parave në dispozicion se para pandemisë dhe shpejtësia me të cilën familjet po ulin gjendjen e tyre të parave në tremujorët e fundit ka qenë shumë e ngadaltë. E kombinuar me rritjen e vazhdueshme solide të vendeve të punës dhe inflacionin e fortë të pagave, përfundimi është se mbetet një erë e fuqishme në fuqi për shpenzimet e konsumatorit në SHBA.

"Ekonomia amerikane aktualisht mbetet e fortë me konsumatorët që ende shpenzojnë para të tepërta dhe bizneset janë të shëndetshme," Jamie Dimon, CEO i JPMorgan Chase. tha te premten. Për më shumë rreth kësaj, lexoni "Financat e konsumatorëve janë në gjendje jashtëzakonisht të mirë 💰"

🛍️ Shpenzimet e konsumatorëve janë të qëndrueshme. Nga BofA: “Edhe pse shpenzimet e të ardhurave të larta (<125 mijë) ia kaluan shpenzimet modeste të të ardhurave më të ulëta (<50 mijë) gjatë festave, nuk shohim shenja të qarta të çarjeve në këto të fundit. HH me të ardhura më të ulëta po ndajnë ende një pjesë më të madhe të shpenzimeve totale të kartave për kategoritë diskrecionale sesa para pandemisë (Shfaqja 7). Kjo sugjeron se ata nuk po lëvizin ende në një qëndrim më paraprak. HH-të me të ardhura më të ulëta gjithashtu nuk duket se po përballen ende me probleme likuiditeti, pasi ato po ndajnë një pjesë më të vogël të shpenzimeve totale të kartave për kartat e kreditit sesa në vitin 2019 (Shfaqja 8).“ Për më shumë tregues ekonomikë që po qëndrojnë, lexoni "9 arsye për të qenë optimistë për ekonominë dhe tregjet 💪."

💼 Kërkesat për papunësi mbeten të ulëta. Kërkesat fillestare për përfitimet e papunësisë ra në 205,000 gjatë javës që përfundon më 7 janar, nga 206,000 një javë më parë. Ndërsa numri është rritur nga niveli i ulët i tij në gjashtë dekada prej 166,000 në mars, ai mbetet pranë niveleve të parë gjatë periudhave të zgjerimit ekonomik.

🤒 Shumë janë të sëmurë jashtë. Nga Diane Swonk e KPMG-së: “Afro 70% më shumë punëtorë të sëmurë çdo muaj se mesatarja para pandemisë. Plagët e pandemisë po shtojnë mungesën e personelit. Numri i të sëmurëve dhe të paaftë për punë arriti në 1.6 milionë në nëntor; që la rreth 700,000 më shumë njerëz në mënjanë se në çdo muaj të viteve 2010. Vdekjet deri më sot janë më të larta se ekonomitë e tjera të zhvilluara. Shumë punëtorë të moshuar kishin COVID dhe nuk janë në gjendje të punojnë për shkak të COVID të gjatë. Pensionistët më të rinj tani janë të nevojshëm për t'u kujdesur për nipërit dhe prindërit e moshuar, për shkak të mungesës akute të punonjësve të kujdesit afatgjatë. Ata që ishin jashtë punës për shkak të problemeve të kujdesit ndaj fëmijëve arritën një maksimum historik në tetor pasi më shumë fëmijë ishin të sëmurë me RSV, grip dhe COVID-19.

💼 Hapjet e vendeve të punës janë duke u ulur. Nga firma e të dhënave të tregut të punës LinkUp: “…kërkesa për punë vazhdoi të bjerë deri në fund të 2022 pasi gjithsej listimet aktive të vendeve të punës ranë 4.5% në SHBA nga nëntori në dhjetor, krahasuar me rënien prej 6.9% në vëllimin e listimeve nga tetori në nëntor, dhe ra në pothuajse të gjitha shtetet dhe shtetet dhe edhe industritë. Punëdhënësit gjithashtu krijuan më pak listime në dhjetor, pasi numri i listimeve të reja të punës ra me 3.2% nga muaji në muaj. Megjithatë, ndërkohë që kemi vërejtur rënie si në listimet e reja ashtu edhe në ato totale, listimet e hequra u rritën me 3.5% nga nëntori në dhjetor.“ Për më shumë mbi këtë, lexoni “Si hapjet e vendeve të punës shpjegojnë gjithçka tani 📋"

📈 Nivelet e inventarit janë rritur. Sipas Të dhënat e Byrosë të Regjistrimit të publikuar të martën, inventarët me shumicë u rritën 1.0% në 933.1 miliardë dollarë në nëntor, duke e çuar raportin inventarë/shitje në 1.35. Për më shumë lexoni “Ne mund të mos e quajmë atë një krizë të zinxhirit të furnizimit ⛓.”

Duke i bashkuar të gjitha 🤔

Ne po marrim shumë prova që mund të marrim bullish "Goldilocks" skenar ulje e butë ku inflacioni ftohet në nivele të menaxhueshme pa pasur nevojë që ekonomia të zhytet në recesion.

Por tani për tani, inflacioni duhet ende të ulet më shumë përpara se Rezerva Federale të jetë e kënaqur me nivelet e çmimeve. Pra, ne duhet të presim banka qendrore të vazhdojë të shtrëngojë politikën monetare, që do të thotë kushte më të shtrënguara financiare (p.sh. norma më të larta interesi, standarde më të shtrënguara kreditimi dhe vlerësime më të ulëta të aksioneve). E gjithë kjo do të thotë rrahjet në treg ka të ngjarë të vazhdojnë dhe rreziku i ekonomia fundoset në një recesion do të intensifikohet.

Megjithatë, së shpejti mund të dëgjojmë që Fed të ndryshojë tonin e saj në një mënyrë më të çuditshme nëse vazhdojmë të marrim prova se inflacioni po zbutet.

Është e rëndësishme të mbani mend se ndërsa rreziqet e recesionit janë të ngritura, konsumatorët vijnë nga një pozicion financiar shumë i fortë. Njerëzit e papunë janë gjetjen e vendeve të punës. Ata që kanë punë po marrin rrogë. Dhe shumë ende e kanë kursime të tepërta për të trokitur në. Në të vërtetë, të dhënat e forta të shpenzimeve konfirmojnë këtë qëndrueshmëri financiare. Kështu është shumë herët për të dhënë alarmin nga perspektiva e konsumit.

Në këtë pikë, çdo rënia nuk ka gjasa të kthehet në fatkeqësi ekonomike duke pasur parasysh se shëndeti financiar i konsumatorëve dhe bizneseve mbetet shumë i fortë.

Si gjithmonë, investitorët afatgjatë duhet ta mbajnë mend këtë recesione tregjet e ariut janë vetëm pjesë e marrëveshjes kur hyni në bursë me synimin për të gjeneruar kthime afatgjata. Derisa tregjet kanë pasur një vit të tmerrshëm, perspektiva afatgjatë për stoqet mbetet pozitive.

Për më shumë se si po evoluon historia makro, shikoni rrymat e mëparshme makro TKer »

Për më shumë se pse ky është një mjedis jashtëzakonisht i pafavorshëm për tregun e aksioneve, lexoni "Rrahjet e tregut do të vazhdojnë deri në përmirësimin e inflacionit 🥊“»

Për një vështrim më të afërt se ku jemi dhe si arritëm këtu, lexoni "Rrëmuja e komplikuar e tregjeve dhe e ekonomisë, shpjegohet 🧩"

Ky postim fillimisht u publikua më TKer.co

Sam Ro është themeluesi i TKer.co. Ndiqni atë në Twitter në @SamRo

Burimi: https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html