Për shumë njerëz, konkurrimi në Lojërat Olimpike është kulmi i arritjeve sportive dhe për të arritur atje duhen vite djerse, mundi dhe sakrificash. Megjithatë, është një lojë fëmijësh në krahasim me përballjen në bursë. Ky është të paktën mendimi i Ray Dalio, themeluesi miliarder i fondit më të madh mbrojtës në botë, Bridgewater Associates.

Në një intervistë të fundit, Dalio e ka krahasuar tregun e aksioneve me pokerin, ku "dikush do t'i marrë paratë dikujt tjetër". Jo vetëm kaq, por portofolet janë gjithashtu të ngjashme me kazinotë, ku fitoni disa dhe humbni disa.

Dalio ka fituar shumë në lojën e bursës dhe megjithëse ai mund të mos jetë më bashkë-drejtor investimesh në firmë pasi u largua nga detyra tetorin e kaluar, ai ka mbajtur një vend në bordin e Bridgewater.

Ndërkohë, fondi mbrojtës ka hedhur zarin mbi një palë aksione, duke besuar se shanset janë grumbulluar në favor të tyre. Edhe analistët e Wall Street-it mendojnë qartë kështu; sipas bazës së të dhënave TipRanks, të dyja vlerësohen si Blerje të Forta nga konsensusi i analistëve. Le të shohim se çfarë i bën ata shtesa të mira në portofol tani.

Planet Labs PBC (PL)

Stoku i parë që Bridgewater ka ngarkuar është Planet Labs, një kompani objektivi i së cilës është të revolucionarizojë imazhet e hapësirës. Kjo do të thotë, ajo u krijua me qëllim të ofrimit të imazheve satelitore globale dhe zgjidhjeve gjeohapësinore. Planet Labs zhvillon dhe menaxhon flotën më të madhe të vëzhgimit të satelitëve të imazhit – më shumë se 200 kamera satelitore janë në orbitë – dhe mbledh të dhëna nga më shumë se 3 milionë imazhe çdo ditë. Kompania ofron analitikë, imazhe dhe softuer të përmirësuar për aplikime në bujqësi, qeveri, siguri dhe shumë fusha të tjera.

Planet Labs është relativisht i ri në tregun e aksioneve, pasi është bërë publik në fund të vitit 2021 përmes rrugës SPAC. Në raportin e saj të fundit tremujor, për tremujorin e tretë të 3-të, kompania arriti të ardhura rekord prej 22 milionë dollarë, duke arritur në një rritje prej 49.7% nga viti në vit dhe duke mposhtur thirrjen e Rrugës me 56.8 milionë dollarë. Kishte një ritëm edhe në fund, me adj. EPS prej -2.51$ duke mposhtur parashikimin -0.08$. Për tremujorin e katërt, kompania parashikon të ardhura në intervalin midis 0.11 milion dollarë deri në 4 milion dollarë, në pikën e mesit që përfaqëson afërsisht një rritje prej 50% nga viti në vit.

Bridgewater duhet të shohë një potencial të madh këtu. Gjatë tremujorit të katërt, fondi mbrojtës hapi një pozicion të ri në Planet Labs, me blerjen e 4 aksioneve. Këto tani kapin vlerën e rreth 1,499,078 milionë dollarëve.

Analisti i Wedbush, Daniel Ives është gjithashtu një fans dhe përtej ofrimit të imazheve, mendon se vlera shtesë qëndron diku tjetër.

“Menaxhmenti po kërkon të pozicionojë kompaninë që gjithashtu të ofrojë të dhëna dhe të jetë efektivisht një furnizues mbështetës për kompanitë që kanë nevojë për të dhëna të imazheve satelitore,” shpjegoi analisti me 5 yje. “Me këtë model biznesi, kompanitë mund të bashkëpunojnë në mënyrë efektive me Planet ose madje të lançojnë të dhënat e Planet si një entitet individual, duke krijuar një mundësi masive për shkallëzimin e emrit pasi Planet zotëron të dhënat. Duke parë përpara, ne shohim një mundësi të shkëlqyeshme që Planet të përfitojë nga ky treg masiv i adresueshëm, ndërsa nevoja për imazhe satelitore precize përshpejtohet.”

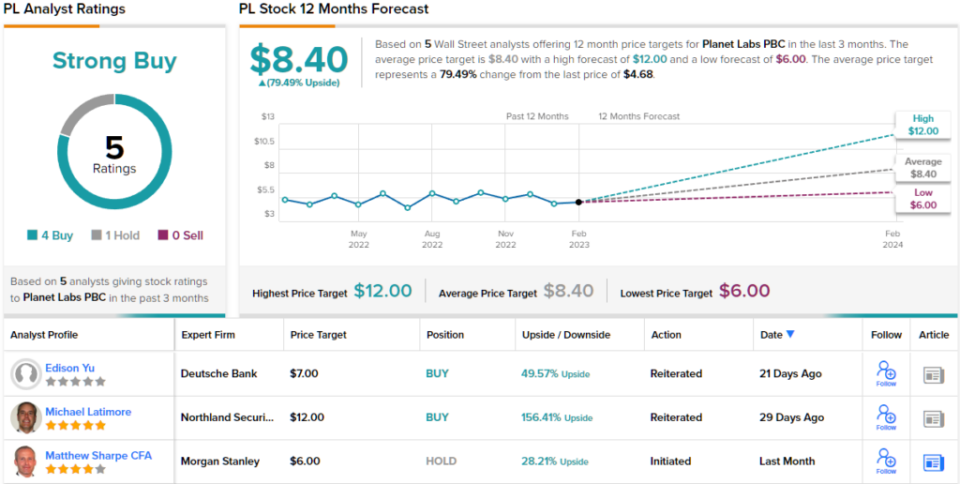

Për këtë qëllim, Ives e vlerëson PL një Outperform (dmth. Blej), së bashku me një objektiv çmimi prej 8 dollarësh, duke sugjeruar që aksionet do të rriten ~71% më lart në vitin e ardhshëm. (Për të parë rekordin e Ives, Kliko këtu)

Çfarë ka për të thënë pjesa tjetër e rrugës? 4 blerje dhe 1 mbajtje janë lëshuar gjatë tre muajve të fundit. Prandaj, PL merr një vlerësim të konsensusit të blerjeve të forta. Bazuar në objektivin mesatar të çmimit prej 8.40 dollarë, aksionet mund të rriten me 79% në vitin e ardhshëm. (Shiko Parashikimi i aksioneve të PL)

Schlumberger kufizuar (SLB)

Stoku tjetër që po shikojmë është Schlumberger, një lojtar i madh në shërbimet e fushës së naftës. Në fakt, ajo është kompania më e madhe e shpimit në det të hapur në botë, që ofron pajisje dhe shërbime të fushës së naftës për industrinë globale të naftës dhe gazit. E vendosur në mbi 120 vende, shërbimet e Schlumberger përfshijnë përpunimin e të dhënave, testimin e puseve të naftës, vlerësimin e vendit, operacionet e shpimit dhe ngritjes. Për më tepër, kompania ofron shërbime të menaxhimit dhe këshillimit.

Schlumberger raportoi rezultatet e tij financiare për tremujorin e katërt të 4 në janar, dhe rezultatet ishin mbresëlënëse. Të ardhurat u rritën me 22% nga viti në vit në 26.5 miliardë dollarë, duke mposhtur thirrjen e Street me 7.9 milionë dollarë. Adj. EPS prej 110 dollarësh u rrit me 0.71% nga e njëjta periudhë e një viti më parë dhe gjithashtu rezultoi më mirë se 76 dollarët e parashikuar nga analistët. Fluksi i parasë së tremujorit të katërt nga operacionet arriti në 0.68 miliardë dollarë, ndërsa kompania gjeneroi afërsisht 4 milion dollarë fluks të lirë parash.

Sigurisht, rezervat e energjisë ishin nga të paktat që përfituan gjatë ariut të vitit të kaluar dhe po ashtu edhe Schlumberger, duke fituar 78% gjatë vitit. Bridgewater me sa duket mendon se ka më shumë vend për të vrapuar. Në tremujorin e katërt, fondi mbrojtës bleu 4 aksione, duke rritur aksionet me 272,080%. Në total, fondi tani mban 74 aksione SLB, aktualisht me vlerë më shumë se 644,781 milionë dollarë.

Gjithashtu, një pamje optimiste është analisti i Barclays, David Anderson, i cili e konsideron SLB një 'Zgjedhje më e mirë'.

“Me një tremujor tjetër mbresëlënës, SLB prezantoi edhe një herë një rast imponues investimi për investitorët – jo vetëm për stokun e vet, por për të gjithë sektorin e Shërbimeve të Energjisë. Nga çdo masë, 2022 ishte një nga vitet më të mira të SLB në një dekadë, por me ciklin që hyn në një fazë të re rritjeje, dukshmëria mbi rritjen dhe zgjerimin e marzhit tani shtrihet përtej 2025 (potencialisht edhe përtej", vuri në dukje Anderson.

“Në këtë pikë,” shtoi analisti, “është e vështirë të gjesh faj as në histori, as në këndvështrim, veçanërisht me Lindjen e Mesme dhe ciklet në det të hapur që luajnë në pikat e forta të SLB. Dhe me rastin e vetëm real për SLB (përveç të qenit në pronësi të mirë) është vlerësimi, rritja e dukshmërisë në kohëzgjatjen e ciklit ofron një tjetër potencial pozitiv për stokun.”

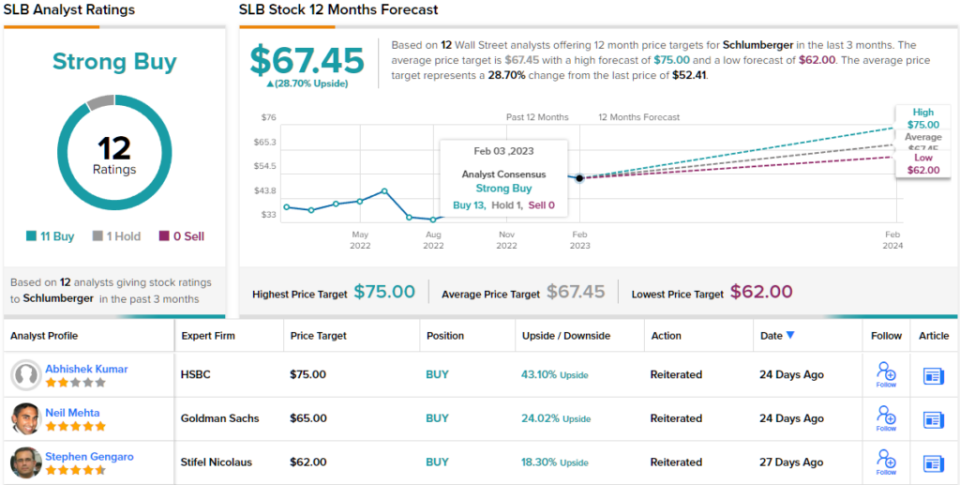

Në përputhje me këtë pikëpamje të pikave të forta të SLB, Anderson e vlerëson aksionin si mbipeshë (dmth. Blej), me një objektiv çmimi prej 74 dollarësh që nënkupton një rritje 12-mujore prej ~41%. (Për të parë rekordin e Andersonit, Kliko këtu)

Shumica në Rrugë pajtohen; duke përjashtuar një skeptik, të 11 vlerësimet e tjera të analistëve të fundit janë pozitive, duke e bërë pikëpamjen e konsensusit këtu një Blerje të fortë. Me 67.45 dollarë, objektivi mesatar nënkupton që investitorët do të kenë kthime prej ~ 29% në vit nga tani. Si bonus, kompania paguan dividentë të rregullt që aktualisht japin 1.87%. (Shiko Parashikimi i aksioneve të Schlumberger)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistit të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html