KËSHILLA në muajt e fundit janë bërë një opsion gjithnjë e më tërheqës për pjesën me të ardhura fikse të portofolit tuaj të daljes në pension.

E kam fjalën, natyrisht, për letrat me vlerë të mbrojtura nga inflacioni i Thesarit. Ato janë të ngjashme me kartëmonedhat dhe obligacionet tradicionale të thesarit, përveç se yield-et e tyre të kuotuara janë mbi dhe përtej Indeksit të Çmimeve të Konsumit. Rendimentet reale, me fjalë të tjera.

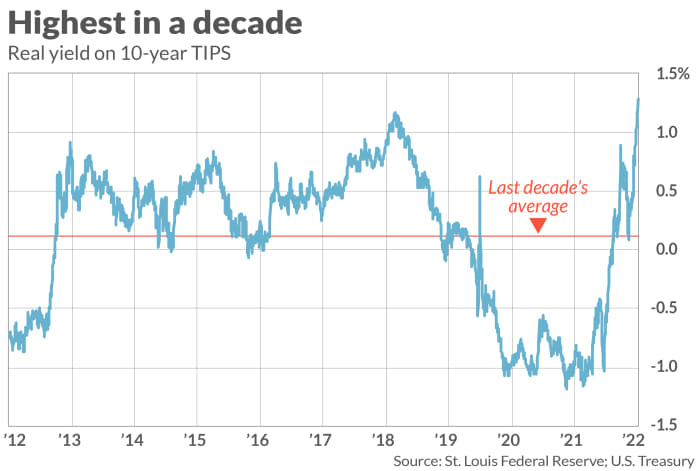

Tani për tani, TIPS 10-vjeçare po japin 1.29%, që do të thotë se ju garantohet të bëni të paktën shumë më tepër se inflacioni gjatë dekadës së ardhshme nëse i blini sot dhe i mbani deri në maturim.

Arsyeja që TIPS janë bërë më tërheqëse muajt e fundit është se pas tregtimit për disa vite me yield-e reale negative, në maj ato yield-e filluan të rriten mbi zero dhe tani janë shumë mbi 1%. Siç mund ta shihni nga grafiku shoqërues, yield-i 10-vjeçar i TIPS aktualisht është më i larti nga të gjithë gjatë dekadës së fundit.

Në fakt, yield-i real pozitiv pozitiv i TIPS i bën ato në një farë mënyre më tërheqëse se I-Bonds—obligacionet e kursimit të SHBA-së, yield-et e të cilave bazohen në normën mbizotëruese të inflacionit. Normat e I-Bonds janë kombinim i normës së ndryshimit të IÇK-së dhe një norme fikse që vendoset gjatë blerjes. Megjithëse Thesari i SHBA-së mund ta ndryshojë këtë normë fikse në të ardhmen, ajo aktualisht është vendosur në zero – që do të thotë se, për momentin, yield-i real i I-Bonds është saktësisht zero.

Për shkak se norma fikse e I-Bond nuk lejohet të jetë ndonjëherë negative, I-Bonds ishin më tërheqëse se TIPS gjatë atyre periudhave gjatë dekadës së fundit në të cilat yield-et reale të TIPS ishin negative. Kjo situatë tani është përmbysur.

Për të qenë të sigurt, nuk ka asnjë garanci që yield-et e TIPS nuk do të rrëshqasin në të ardhmen në territor negativ. Por nëse kjo ndodh, ju do të keni mundësinë të shisni TIPS-in tuaj në tregun sekondar përpara maturimit, pasi ato tani do të tregtohen mbi normën - dhe, për aq sa është e mundur, do të riinvestoni të ardhurat në I-Bonds me një yield real zero.

Shitet para maturimit

Prandaj, rreziku i vetëm i madh kur investoni në një TIPS është mundësia që ju duhet ta shesni atë përpara maturimit dhe rendimenti i tij është më i lartë në atë pikë sesa kur e keni blerë. I-obligacionet nuk e kanë atë rrezik, pasi vlera e tyre nuk luhatet; pas një periudhe fillestare në të cilën nuk mund të shisni pa penalitet, ju mund t'i shisni I-Bond-et tuaja në çdo kohë me të njëjtin tarifë fikse (reale) të caktuar kur e keni blerë.

Sa i madh është rreziku që kanë TIPS mbi I-Bonds? Siç ilustron grafiku shoqërues, yield-i 10-vjeçar i TIPS është shumë mbi mesataren 10-vjeçare. Me supozimin se rendimenti i tij po kthehet në mesatare, mund të ndiheni rehat duke vënë bast se ka më shumë gjasa të jetë më i ulët në të ardhmen sesa më i lartë.

Zgjedhja midis TIPS dhe I-Bonds varet kryesisht nga toleranca juaj ndaj rrezikut. Siç tha në një email Zvi Bodie, i cili për 43 vjet ishte profesor finance në Universitetin e Bostonit, “mund të humbisni para në TIPS, por jo në I-Bonds. Me I-Bonds nuk ka asnjë rrezik negativ… Kjo është jashtëzakonisht e vlefshme.”

Në të kundërt, Harry Sit, i Buff i financave, mendon se KËSHILLAT janë të preferueshme tani. “Kur yield-i i TIPS-it 5-vjeçar është në 1.27%,” shkroi Sit në një email, “është e vështirë të justifikosh mbajtjen e normës fikse të I-Bonds në 0%.

Në çdo rast, Sit shtoi, “Për shkak se I-Bonds kanë një kufi vjetor [blerjeje], ju nuk keni pse të zgjidhni midis I-Bonds dhe TIPS. Blini të dyja dhe nuk do të duhet të pyesni veten se cila është më e mirë.”

Mark Hulbert është një kontribues i rregullt i MarketWatch. Vlerësimet e tij Hulbert ndjek gazetat e investimeve që paguajnë një tarifë të sheshtë për t'u audituar. Ai mund të arrihet në [email mbrojtur]

Burimi: https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo