Mes inflacionit kokëfortë të lartë, një pjesë rekord e amerikanëve po i kthejnë llogaritë e tyre 401(k) në derrkucë emergjente, sipas Vanguard.

Duke analizuar të dhënat nga një mostër e rreth 5 milionë llogarive 401(k) të sponsorizuara nga punëdhënësi që trajton Vanguard, studiuesit thanë se 0.5% e mbajtësve të llogarive po bënin tërheqje me vështirësi në tetor.

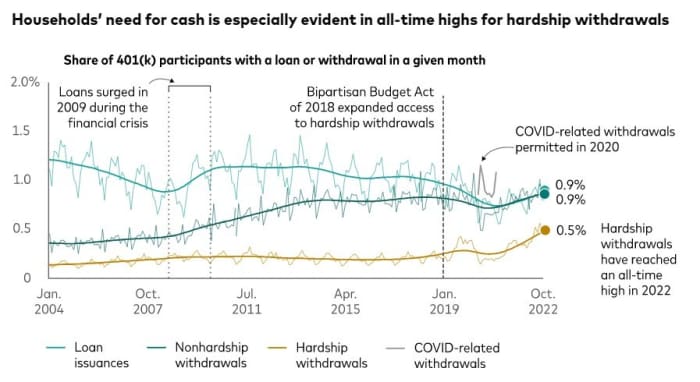

Ky është një "shqetësues" më i lartë i të gjitha kohërave, tha Vanguard, pesha e rëndë e kursimeve në pension dhe menaxhimit të aseteve, duke ofruar një pamje që shtrihet në vitin 2004.

Për krahasim, 0.3% e llogarive kishin tërheqje me vështirësi tetorin e kaluar, dhe gjatë tetorit 2020, pjesa ishte 0.2%, treguan të dhënat e Vanguard. Në tetor 2019, ishte 0.4%, tha ai.

Në të njëjtën kohë, numrat e Vanguard tregojnë se 401 (k) kredi dhe tërheqje jo të vështira janë gjithashtu aktualisht në rritje. Në tetor, 0.9% e pjesëmarrësve të planit 401 (k) kishin kredi dhe 0.9% të tjerë kishin tërheqje jo të vështira.

pararojë

Fidelity Investments po sheh gjithashtu një rritje në tërheqjet e vështirësive midis më shumë se 22 milionë 401(k) pjesëmarrësve të planit që u shërben.

Vitin e kaluar, 1.9% e pjesëmarrësve 401(k) të Fidelity morën një tërheqje me vështirësi, sipas Mike Shamrell, nënkryetar i kompanisë për udhëheqjen e mendimit. Nga janari deri në tetor 2022, përqindja e njerëzve që merrnin tërheqje me vështirësi ishte 2.2% - një shifër që, megjithëse "ende relativisht e sheshtë", është norma më e lartë që nga viti 2020 dhe inflacioni është një nga faktorët kontribuues, vuri në dukje ai.

Është e lehtë të hamendësohet pse më shumë amerikanë po përdorin tërheqje të vështirësive 401(k), thonë analistët. Pavarësisht nëse ekonomia e arritur ka inflacion maksimal apo jo, kostoja e jetesës është e lartë. Ndërkohë, normat e kursimit janë pakësuara borxhi i kartës së kreditit është duke u ngjitur.

Portofolet e aksioneve nuk ofrojnë as strehim. Dow Jones Industrial Average

DJIA,

është më shumë se 7% ulje nga viti deri më sot, ndërsa S&P 500

SPX,

ka rënë më shumë se 17% dhe i rëndë teknologjik Nasdaq Composite

KOMP,

ka rënë mbi 29%.

"Rritja e fundit e familjeve që mbështeten në llogaritë e tyre të pensionit të sponsorizuara nga punëdhënësit, megjithatë, mund të jetë një shenjë e një përkeqësimi të shëndetit financiar të konsumatorit amerikan," tha Fiona Greig, kreu global i kërkimit dhe politikave të investitorëve të Vanguard.

Pasojat tatimore

Kjo mund të jetë e thënë butë. Disa nga gjuha e taksave, pasojat e mundshme tatimore dhe procesi administrativ që kërkohet për të bërë një tërheqje të vështirësive tregojnë se sa e vështirë duhet të jetë një familje për të vazhduar me idenë.

Për të marrë një tërheqje me vështirësi, një mbajtës i llogarisë 401 (k) duhet t'i tregojë punëdhënësit të tij se ka një "nevojë të menjëhershme dhe të rëndë financiare" për para, sipas Shërbimit të të Ardhurave të Brendshme. Kjo mund të jetë për shkak të shpenzimeve të tilla si shpenzimet mjekësore, shkollimi dhe shpenzimet e funeralit, tha IRS.

Shuma e kërkuar duhet të kufizohet në atë që kërkohet për të shlyer atë nevojë financiare shënimet e agjencisë tatimore.

Në përgjithësi ka një gjobë tatimore prej 10% për tërheqjet e hershme para moshës 59 ½. Kjo tarifë mund të hiqet për tërheqje me vështirësi, por shpërndarja është ende subjekt i tatimit mbi të ardhurat. Për më tepër, një person që merr një tërheqje vështirësish nuk mund ta kthejë atë në 401(k) e tij dhe gjithashtu nuk mund ta kthejë atë në një plan tjetër 401(k) ose një IRA, vuri në dukje agjencia e taksave.

Presionet financiare me të cilat përballen familjet amerikane janë në fokus të mprehtë në Capitol Hill. Sens. Cory Booker, demokrat nga New Jersey dhe Todd Young, republikan nga Indiana, shpresojnë për tërheqje në një faturë që do ta bënte të lehtë për punëdhënësit krijimin e llogarive të kursimeve emergjente për punëtorët, ashtu siç bëjnë llogaritë 401(k).

Mungesa e kursimeve të ditëve me shi mes amerikanëve po krijon një skenar ku njerëzit duhet t'u drejtohen shumë shpesh llogarive të tyre të pensionit, autor dhe këshilltar i financave personale tha Suze Orman në një ngjarje të martën me Booker dhe Young.

“Ne nuk duam një situatë ku njerëzit, kur kanë nevojë për para, diçka ndodh dhe ata kanë nevojë për para, ata shkojnë në 401(k)s, ose 403(b) ose [Thrift Savings Plan] për të marrë një kredi ”, tha Orman. “Ky do të jetë një nga gabimet më të mëdha që ata kanë bërë, por megjithatë këtu ata shkojnë për paratë e urgjencës.”

Burimi: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo