Ne pamë diçka si një tubim në tregje javën e kaluar, por a ishte vetëm kërcimi i famshëm i 'maces së vdekur'? Një vështrim në grafikët mund të sugjerojë këtë. Që nga fillimi i prillit, ne pamë dy tubime të shkurtra në një prirje të re – por tubimi i dytë ishte më i shkurtër se i pari, me një kulm më të ulët. Vëzhguesit e tregut kanë filluar të pyesin veten nëse macja ka mbaruar duke kërcyer.

Pra, si mund ta largojnë investitorët këtë mjedis armiqësor?

Analisti i Goldman Sachs, Kash Rangan, beson se stoqet e softuerëve, me çmime aktualisht të ulura dhe potenciale të larta përmbysëse, mund të ofrojnë një masë mbrojtjeje për investitorët që kërkojnë një qëndrim mbrojtës kundër rënies më të madhe të tregut.

“Ndërsa softueri është në fund të ciklit dhe investitorët me të drejtë janë të kujdesshëm ndaj parashikimeve relativisht të pandryshuara të VF-së, ne i rikthehemi analizës sonë të brendshme si një ndalesë për divergjencën midis modeleve të forta të biznesit të këtyre kompanive dhe vlerësimeve aktuale. Ne mbajmë pikëpamjen tonë se softueri i rritjes fitimprurëse mund të shërbejë si një klasë aktivesh mbrojtëse gjatë kushteve sfiduese ekonomike,” shpjegoi Rangan.

Rangan ndjek diskutimin e tij për stoqet e softuerit 'mbrojtës' me dy zgjedhje të tilla. Siç u përmend, këto aksione shfaqin çmime të ulura të aksioneve, por ende kanë mjaft potencial pozitiv – sipas Rangan-it, më mirë se 50% për vitin e ardhshëm. A pajtohen analistët e tjerë me Rangan? Le të hedhim një vështrim më të afërt.

GitLab (GTLB)

E para nga këto 'zgjedhje të softuerit Goldman' është GitLab, një novator në zhvillimin e platformës DevOps. Kompania u ofron klientëve të biznesit një platformë me burim të hapur për punën e devops, një platformë që premton të rrisë shpejtësinë dhe efikasitetin, si dhe të maksimizojë kthimin e përgjithshëm të produktit përfundimtar. Vështrimi inovativ i GitLab ishte të lejonte përdoruesit dhe bashkëpunëtorët të kontribuonin në planifikimin, ndërtimin dhe vendosjen e platformës përmes modelit me burim të hapur. GitLab ofron këtë platformë bazë falas për klientët, të cilët gjithashtu mund të abonohen për qasje në përmirësimet dhe shtesat e pronarit.

Në 8 vitet që GitLab ka qenë i hapur për biznes, kompania ka parë që produkti i saj të zgjerohet në një audiencë të gjerë. Firma ka mbi 30 milionë përdorues të regjistruar, që përfaqësojnë më shumë se 100,000 kompani dhe organizata. Nga kjo bazë, ka më shumë se 2,000 kontribues në kodin me burim të hapur.

Kompania doli publike në tetor të vitit të kaluar dhe mbylli tregtimin e ditës së parë me më shumë se 103 dollarë për aksion. Stoku ka rënë që atëherë, dhe është ulur 48% nga ajo hapje. Rënia e vlerës së aksioneve ka ardhur edhe pse të ardhurat e kompanisë kanë treguar fitime të qëndrueshme në secilin nga tre raportet e para të fitimeve publike.

Në ato raporte, linja kryesore është rritur nga 66.8 milionë dollarë në 87.4 milionë dollarë. Më e fundit, për tremujorin e parë të vitit fiskal 1, u rrit me 2023% nga viti në vit. Në të njëjtën kohë, humbja neto e kompanisë është moderuar, nga 75 cent për aksion një vit më parë në 44 cent në raportin aktual.

Në këtë sfond, Goldman's Rangan paraqet një rast optimist për këtë firmë softuerësh me burim të hapur, duke shkruar: “Duke marrë një vështrim më të thellë në supozimet tona të rritjes së të ardhurave, ne fituam besim në aftësinë e GTLB për të mbajtur një normë të fortë rritjeje të nivelit të lartë (mbi 38%+ gjatë tre viteve të ardhshme) dhe potencialisht të arrijë në kthimin e FCF më shpejt se sa pritej fillimisht (4T24 kundrejt vlerësimeve të konsensusit të 2T25).

“Përveç GTLB që ofron një platformë më të mirë në një TAM të madhe dhe të padepërtuar prej 40 miliardë dollarësh, ne shohim kulmin e faktorëve të mëposhtëm që nxisin rritjen: 1) një NER e qëndrueshme, e ngritur (>130%) e mbështetur nga ulëse zgjerimi dhe klientët që dalin nga planet e abonimit me zbritje 2) një përzierje në rritje e Ultimate si niveli i preferuar i çmimeve midis klientëve të rinj, dhe 3) një top-funksion më i gjerë ndërsa kompanitë ndihen rehat me një platformë të efektshme DevOps,” shtoi analisti.

Ky qëndrim e shtyu Rangan të përmirësonte aksionet e GTLB nga Neutral në Blerje, dhe objektivi i tij i çmimit prej 80 dollarë nënkupton një potencial rritjeje njëvjeçare prej ~51%. (Për të parë rekordin e Rangan-it, Kliko këtu)

Pikëpamja bullish e Goldman nuk është më e çuditshme këtu, pasi vlerësimi i konsensusit të blerjes së fortë për këtë aksion është unanim dhe mbështetet nga jo më pak se 9 komente pozitive të analistëve. Aksioni po shitet për 53.14 dollarë dhe objektivi mesatar i çmimit prej 68.88 dollarësh tregon se ka hapësirë për rritje prej 30% në 12 muajt e ardhshëm. (Shihni parashikimin e aksioneve të GTLB në TipRanks)

Korporata Atlassian (TEAM)

Zgjedhja e dytë e softuerit Goldman që po shikojmë është Atlassian, një kompani që punon në fushën B2B. Atlassian ofron softuer të thjeshtuar në vendin e punës për klientët e ndërmarrjeve; Produkti më i njohur i kompanisë, Jira, lejon menaxherët dhe punëtorët të kontribuojnë së bashku për të caktuar, organizuar dhe gjurmuar detyrat në vendin e punës. Atlassian ofron një sërë produktesh të tjera softuerësh në vendin e punës për një shumëllojshmëri përdorimesh në punën ekipore dhe bashkëpunimin.

Cilësia dhe zbatueshmëria e produkteve të Atlassian mund të shihet nga një gjurmim i thjeshtë i të ardhurave të tij gjatë dy viteve të fundit. Kompania ka parë që linja e lartë të rritet vazhdimisht, pavarësisht - ose ndoshta për shkak të - pandemisë COVID. Kur politikat e bllokimit ishin në fuqi, softueri i Atlassian, i cili ndihmoi në lehtësimin e punës në distancë, gjeti kërkesa të reja - dhe mbajti bazën e tij të zgjeruar të klientëve.

Në raportin e tij më të fundit tremujor, për tremujorin e tretë të vitit fiskal 2022, Atlassian tregoi 740.5 milionë dollarë në krye. Kjo u rrit me 30% nga viti në vit, dhe një rekord i kompanisë për të ardhurat tremujore. Humbja neto e kompanisë në tremujorin e fundit, me 47 cent për aksion, ishte në përputhje me 48 cent të raportuar në tremujorin e një viti më parë.

Në muajt e fundit, Atlassian ka punuar për të transferuar produktet e saj, së bashku me klientët e rinj dhe ekzistues, në cloud, një lëvizje që do ta bëjë atë një kompani softuerësh abonimi në modelin SaaS. Atlassian po e shtyn këtë lëvizje si një përmirësim në besueshmërinë, sigurinë, privatësinë dhe pajtueshmërinë për bazën e saj të klientëve.

Produktet e aplikueshme të Atlassian dhe biznesi në zhvillim i cloud, sipas Rangan, ofrojnë një rrugë përpara për kompaninë – në një shteg që është vetëm fillimi.

“Me rreth 226,000 klientë dhe 2.6 miliardë dollarë të ardhura sot, kompania ka shfrytëzuar vetëm një pjesë të 2.2 milionë kompanive me 10+ punëtorë njohurish dhe mundësi tregu 29 miliardë dollarë (vlerësohet se do të rritet në 176 dollarë deri në vitin 2025). Disponueshmëria e një oferte falas të produkteve të saj është një avantazh konkurrues për TEAM që lejon tendenca të qëndrueshme dhe të forta të adoptimit të klientëve me efikasitet më të mirë të shitjeve/marketingut, "shpjegoi Rangan.

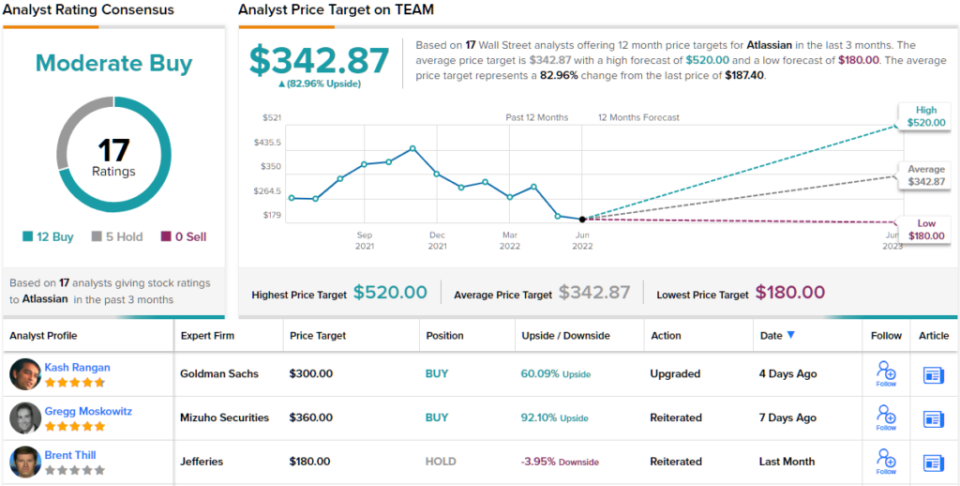

Ky është një tjetër aksion që merr një përmirësim nga analisti i Goldman, i cili e kthen atë nga Neutral në Blerje. Objektivi i çmimit prej 300 dollarësh të Rangan-it nënkupton një rritje prej 60% në vitin e ardhshëm. (Për të parë rekordin e Rangan-it, Kliko këtu)

Në përgjithësi, kjo firmë softuerësh ka marrë 17 rishikime të fundit të analistëve, duke përfshirë 12 Blerje dhe 5 Mbajtje, duke i dhënë asaj një vlerësim konsensusi për Blerje të Mesme. Objektivi mesatar i çmimit të aksioneve prej 342.87 dollarë sugjeron një rritje për një vit prej ~ 83% nga çmimi aktual i aksionit prej 187.40 dollarë. (Shihni parashikimin e aksioneve të TEAM në TipRanks)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Mohim përgjegjësie: Mendimet e shprehura në këtë artikull janë vetëm ato të analistëve të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html