Tregu i aksioneve ka qenë nën presion që kur raporti i inflacionit për gushtin erdhi çuditërisht i fortë javën e kaluar, por shefi strateg i tregut të JPMorgan Chase & Co., Marko Kolanovic, nuk sheh që rënia e këtij viti të bëhet shumë më e shëmtuar pavarësisht nga një Rezervë Federale e ashpër. .

“Ndërsa ne e pranojmë se çmimet më të ashpra të bankës qendrore dhe rritja që rezulton në yield-et reale po rëndojnë mbi aktivet me rrezik, ne gjithashtu besojmë se çdo dobësi nga këtu ka të ngjarë të jetë i kufizuar,” tha Kolanovic në një shënim kërkimor të JPMorgan të hënën. “Fitimet e forta, pozicionimi i ulët i investitorëve dhe pritshmëritë afatgjata të inflacionit të ankoruara mirë duhet të zbusin çdo rënie të aktiveve me rrezik nga këtu.”

Investitorët janë përgatitur për një rritje të ngadaltë të normës nga Fed të mërkurën, ditën kur shefi i bankës qendrore Jerome Powell do të mbajë një konferencë shtypi mbi vendimin e saj të fundit të politikës, ndërsa lufton me inflacionin e lartë. S&P 500 tashmë ka rënë rreth 18% deri më tani këtë vit mes shqetësimeve për rritjen e normave të interesit dhe kostos së lartë të vazhdueshme të jetesës në SHBA

Kolanovic i JPMorgan ka një pikëpamje më optimiste për tregun e aksioneve në krahasim me disa investitorë dhe analistë të tjerë në Wall Street, duke përfshirë paralajmërimet nga Morgan Stanley se aksionet mund të zbresë një këmbë tjetër dhe ritestoni nivelin më të ulët të vitit 2022 nga S&P 500 në qershor.

Lexoni: 'Disa logjika e shtrembëruar në lidhje me shumëfishat e vlerësimit: Investitorët e bursës duken të vetëkënaqur ndërsa normat rriten, paralajmëron Morgan Stanley

Kolanovic pranon peshën e rritjes së yield-eve reale dhe pritshmëritë më të larta për normën përfundimtare të Fed në treg.

“Çmimi maksimal i Fed, siç nënkuptohet nga kontratat e së ardhmes së fondeve të Fed, po arrin nivele të reja prej 4.5%,” ose 50 pikë bazë mbi nivelin më të lartë të mëparshëm në qershor, tha ai. "Yield-et reale po bëjnë gjithashtu nivele të larta", me normën reale të kartëmonedhës 10-vjeçare të thesarit që tejkalon 1% në pothuajse 210 pikë bazë mbi nivelin e saj në fillim të vitit, tha Kolanovic.

Rendimentet reale janë përshtatur për inflacionin.

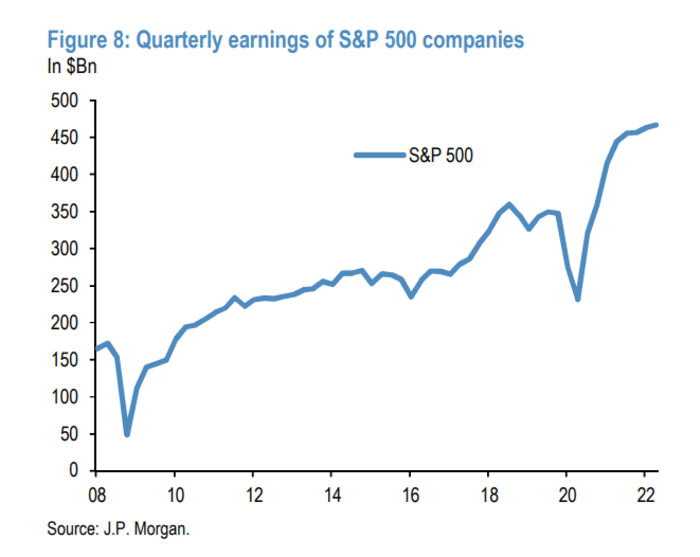

Sipas Kolanoviqit, fitimet më të forta se sa pritej të kompanive këtë vit ndihmojnë në zbutjen e rënies së tregut të aksioneve.

“Rritja më e mirë se sa pritej e fitimeve po u kujton investitorëve se aksionet përfaqësojnë një klasë aktivesh reale që ofron mbrojtje kundër inflacionit dhe kështu është më tërheqëse se aktivet nominale, si shumica dërrmuese e të ardhurave fikse,” tha ai. “Edhe nëse përjashtojmë energjinë, një sektor që ka rritur qartë të ardhurat në nivel indeksi, rënia e të ardhurave ka qenë mjaft e vogël deri më tani.”

STRATEGJIA E TREGJEVE GLOBAL JP MORGAN SHËNIM DATË SHTATOR. 19, 2022

Ndërsa një rënie e të ardhurave mund të bëhet më e rëndësishme nëse shkalla e papunësisë fillon të lëvizë "materialisht" më e lartë dhe SHBA bie në një recesion të thellë ose të zgjatur, Kolanovic sheh një pengesë të mundshme në tregun e aksioneve.

“Edhe në këtë skenar të pafavorshëm ne besojmë se Fed do të ulte normat me më shumë se çmohet aktualisht për vitin 2023, duke rikthyer kështu tregjet e aksioneve dhe duke nxitur shumëfish më të lartë çmimi në fitim”, shkroi ai.

Kolanovic gjithashtu vuri në dukje pozicionimin e investitorëve si një faktor lehtësues në kahun e poshtëm, duke thënë se fondet e kapitalit kanë humbur më shumë aktive nën menaxhim këtë vit sesa fituan në 2021.

"Me fjalë të tjera, investitorët me pakicë janë zhvendosur përsëri në nivelet e fundit të vitit 2020 për sa i përket shpërndarjes së kapitalit të tyre," tha ai. Ndërkohë, "pozicionet e kapitalit të investitorëve institucionalë janë gjithashtu të ulëta", shkroi ai, siç tregohet nga "përfaqësuesit e pozicioneve të së ardhmes së aksioneve" si dhe "kërkesa e ulët e vazhdueshme për mbrojtje".

Sa i përket pritjeve afatgjata të inflacionit në SHBA, Kolanovic vuri në dukje se ato kohët e fundit kanë rënë bazuar në masat e tregut si dhe Sondazhi i Universitetit të Miçiganit.

“Stabilizimi në pritjet afatgjata të inflacionit zvogëlon frikën e ankorimit të pritjeve inflacioniste të SHBA-së, duke e bërë kështu më të lehtë orientimin e Fed-it në të ardhmen në skenarin ku treguesit e tregut të punës dobësohen mjaftueshëm për të konfirmuar një recesion të SHBA-së,” tha ai.

Aksionet amerikane u mbyllën më të larta të hënën pas një sesioni të paqëndrueshëm tregtar përpara takimit dy-ditor të politikës së Fed, me Dow Jones Industrial Average

DJIA,

duke u ngjitur 0.6%, S&P 500

SPX,

duke fituar 0.7% dhe Nasdaq Composite

KOMP,

duke përparuar 0.8%.

Komiteti Federal i Tregut të Hapur do të fillojë takimin e tij dy-ditor të martën, me vendimin e tij për normat që pritet të mërkurën pasdite.

Burimi: https://www.marketwatch.com/story/fearing-a-hawkish-fed-heres-whats-likely-limiting-more-downside-in-the-stock-market-according-to-jpmorgans-marko- kolanovic-11663620514?siteid=yhoof2&yptr=yahoo