Të martën, mësuam se punëdhënësit amerikanë kishin një rekord 11.5 milion hapje pune që nga marsi. Kjo është padyshim shenja më e qartë se ekonomia po lulëzon, pasi punësimi i punëtorëve nuk është i lirë dhe shumica e punëdhënësve do ta bënin këtë vetëm nëse nuk do të kishin tashmë staf për të vazhduar me kërkesën.

Aktualisht, janë vetëm 5.9 milionë njerëz të papunë. Me fjalë të tjera, ka pothuajse dy vende pune për të papunë. Mospërputhja do të thotë se punëtorët kanë shumë opsione, që do të thotë se ata kanë shumë mundësi për të kërkuar më shumë paga. Me të vërtetë, punëdhënësit paguajnë në një shkallë historike.

Por kërkesa në rritje, hapje rekord pune dhe paga më të larta… janë i keq?

Rezerva Federale dhe shumë në profesionin e ekonomisë nuk po e thonë kaq troç. Por kjo është në mënyrë efektive mesazhin e tyre.

Gjendja e lojës: Kërkesa për mallra dhe shërbime ka tejkaluar ndjeshëm ofertën,1 që ka dërguar inflacioni në norma të larta dekadash. Kjo është pjesërisht për shkak të faktit se pagat më të larta do të thotë kosto më të larta për bizneset, shumë prej të cilave kanë qenë rritja e çmimeve për të ruajtur përfitimin. Për ironi, këto paga më të larta kanë ndihmuar në forcimin e financat tashmë të forta të konsumatorëve, të cilët po paguajnë me dëshirë dhe në këtë mënyrë në thelb u mundësojnë bizneseve të vazhdojnë të rrisin çmimet.

Është e rëndësishme të shtohet se kjo kërkesë në rritje është përforcuar nga krijimi i vendeve të punës (dmth., një fenomen ku dikush kalon nga të mos fitojë asgjë në të fitojë diçka). Në fakt, SHBA-ja ka krijuar një të madhe 2.1 milion punë në vitin 2022 deri tani.

Byroja e Statistikave të Punës ka një metrikë të quajtur indeksi i listën e pagave të përgjithshme javore, i cili është produkt i vendeve të punës, pagave dhe orëve të punës. Është një përafrim i përafërt për kapacitetin total nominal shpenzues të fuqisë punëtore. Kjo metrikë u rrit me 10% nga viti në vit në prill dhe ka qenë mbi 9.5% që nga prilli 2021. Para pandemisë, ajo ishte në trend në rreth 5%.

Ky kombinim i rritjes së vendeve të punës dhe rritjes së pagave vetëm sa ka përkeqësuar problemin e inflacionit.

Dhe kështu zgjidhja më e mirë, në këtë pikë, duket të jetë shtrëngojnë politikën monetare në mënyrë që kushtet financiare të bëhen pak më sfiduese, gjë që duhet të shkaktojë ftohjen e kërkesës, e cila nga ana tjetër duhet të zbusë një pjesë të këtyre presioneve të vazhdueshme inflacioniste.

Me fjalë të tjera, Fed po punon për t'i hequr këmbët disa prej lajmeve të mira që vijnë nga ekonomia, sepse ky lajm i mirë është në të vërtetë i keq.2

Fed lëviz për të shkurtuar 'kërkesën e tepërt'?

Në një shumë të pritur lëvizin, të Fed rriti normat e interesit afatshkurtra të mërkurën me 50 pikë bazë në një interval prej 0.75% deri në 1.00%. Ishte rritja më e madhe që banka qendrore bëri në një njoftim të vetëm që nga maji 2000.

Për më tepër, kryetari i Fed-it, Jerome Powell, sinjalizoi synimin e Komitetit Federal të Tregut të Hapur (dmth. Komitetit të Fed që përcakton politikën monetare) për të mbajtur normat e rritjes me një ritëm agresiv.

“Duke supozuar se kushtet ekonomike dhe financiare evoluojnë në përputhje me pritshmëritë, Komiteti ka një kuptim të gjerë që rritje shtesë prej 50 pikësh bazë duhet të jenë në tryezë në dy takimet e ardhshme,” Powell. tha. “Fokusi ynë kryesor është përdorimi i mjeteve tona për të ulur inflacionin në objektivin tonë prej 2%.

Për të qenë të qartë, Fed nuk po përpiqet ta detyrojë ekonominë në një recesion. Përkundrazi, po përpiqet të marrë kërkesën e tepërt - siç reflektohet nga hapja e më shumë vendeve të punës sesa të papunët - më shumë në përputhje me ofertën.

"Ka shumë kërkesa të tepërta," tha Powell.

Aktualisht, ka erëra masive ekonomike, Duke përfshirë kursimet e tepërta të konsumatorit lulëzon urdhrat capex, që duhet të nxisë rritjen ekonomike për muaj, nëse jo vite. Dhe kështu ka hapësirë që ekonomia të lërë një presion të ndrydhur nga kërkesa pa hyrë në recesion.

Ja më shumë nga Konferenca për shtyp e Powell të mërkurën (me lidhjet përkatëse të shtuara):

Do të ishte një situatë shumë më e rrezikshme nëse financat e konsumatorit dhe të biznesit do të shtriheshin përveçse nuk do të kishte kërkesë të tepërt. Por ky nuk është rasti tani.

Dhe kështu, ndërsa thonë disa ekonomistë se rreziku i recesionit po rritet, shumica nuk e kanë atë si skenarin e tyre bazë për të ardhmen e afërt.

A është një lajm i keq për aksionet? Jo domosdoshmërisht.

Kur Fed vendos se është koha për të ftohur ekonominë, ajo e bën këtë duke u përpjekur të shtrëngojë kushtet financiare, që do të thotë se kostoja e financimit të gjërave po rritet. Në përgjithësi, kjo nënkupton një kombinim të normave më të larta të interesit, vlerësimeve më të ulëta të tregut të aksioneve, një dollar më të fortë dhe standardeve më të shtrënguara të huadhënies.

A do të thotë kjo që stoqet janë të destinuara të bien?

Epo, një Fed i ashpër është sigurisht një rrezik për aksionet. Por asgjë nuk është kurrë e sigurt kur bëhet fjalë për parashikimin e perspektivës për çmimet e aksioneve.

Para së gjithash, historia thotë stoqet zakonisht rriten kur Fed po shtrëngon politikën monetare. Ka kuptim kur kujtoni se Fed shtrëngon politikën monetare kur beson se ekonomia ka njëfarë vrull.

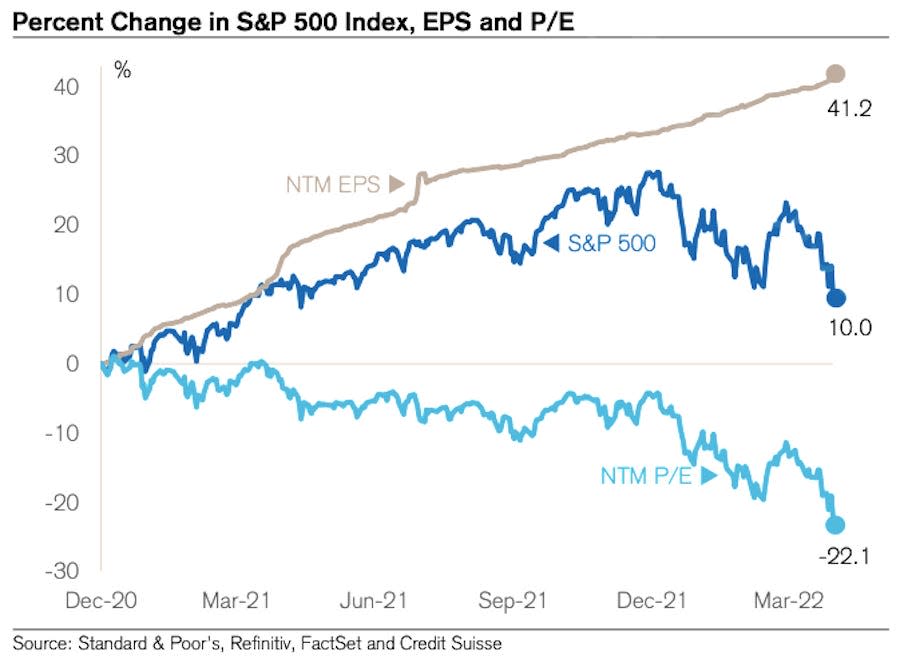

Megjithatë, perspektiva për norma më të larta interesi është padyshim një shqetësim. Shumica e ekspertëve të tregut të aksioneve, si miliarderi Warren Buffett, përgjithësisht pajtohen me këtë normat më të larta të interesit janë bearish për vlerësimet, si raporti P/E i ardhshëm 12-mujor (NTM).

Por fjala kyçe është "vlerësime", jo aksione. Çmimet e aksioneve nuk kanë nevojë të bien për të ulur vlerësimet për sa kohë që pritjet për të ardhurat rriten. Dhe pritjet për të ardhurat janë rritur. Dhe vërtet, vlerësimet kanë rënë prej muajsh.

Grafiku më poshtë nga Jonathan Golub i Credit Suisse kap këtë dinamikë. Siç mund ta shihni, P/E NTM ka qenë në trend më të ulët që nga fundi i vitit 2020. Megjithatë, çmimet e aksioneve kanë qenë kryesisht në rritje gjatë kësaj periudhe. Edhe me korrigjimin e fundit të tregut, S&P 500 sot është më i lartë se sa ishte kur vlerësimet filluan të bien. Pse? Sepse, fitimet e 12 muajve të ardhshëm në thelb janë rritur vetëm.

Për të qenë të qartë, nuk ka asnjë garanci që stoqet nuk do të vazhdojnë të bien nga nivelet e tyre më të larta të janarit. Dhe sigurisht që është një mundësi që rritja e të ardhurave në të ardhmen mund të kthehet negative nëse mjedisi i biznesit përkeqësohet.

Por tani për tani, perspektiva për të ardhurat vazhdon të jetë jashtëzakonisht elastike dhe kjo mund të ofrojë një mbështetje për çmimet e aksioneve, të cilat aktualisht janë përvojë një shitje mjaft tipike.3

Më shumë nga TKer:

Pamja e pasme ?

?? Stoqet shkojnë keq: S&P 500 ra me vetëm 0.20% për të përfunduar një javë tepër të paqëndrueshme. Të mërkurën, S&P u rrit me 2.99% në atë që ishte tubimi më i madh njëditor i indeksit që nga 18 maj 2020. Të nesërmen, ai ra me 3.56% në atë që ishte indeksi dita e dytë më e keqe e vitit.

S&P aktualisht është në rënie 14.4% nga niveli i tij më i lartë brenda ditës i 4 janarit prej 4,818. Për më shumë mbi paqëndrueshmërinë e tregut, lexoni kjo, kjo kjo.

? Krijimi i vendeve të punës: Punëdhënësit amerikanë shtuan 428,000 vende pune në prill, sipas Të dhënat BLS lëshuar të premten. Kjo ishte dukshëm më e lartë se 380,000 vende pune që ekonomistët prisnin. Shkalla e papunësisë ishte 3.6%. Për më shumë mbi gjendjen e tregut të punës, lexoni kjo.

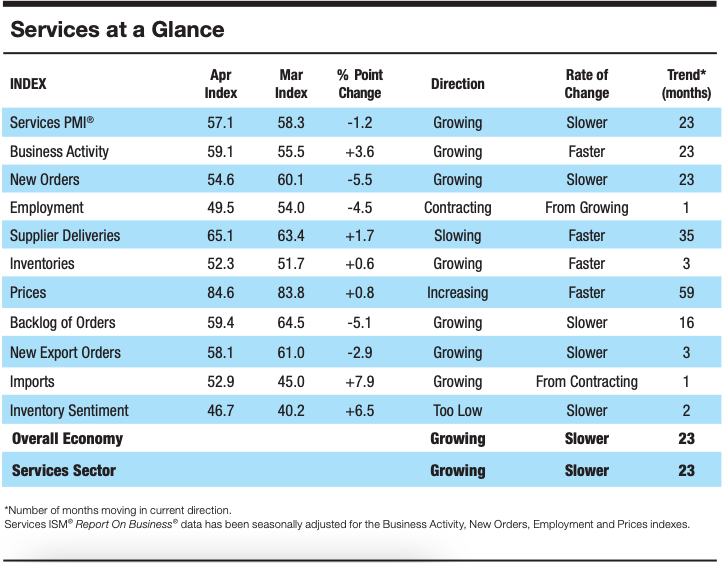

? Rritja e aktivitetit të shërbimeve ftohet: Sipas të dhënave të anketës të mbledhura nga Instituti i Menaxhimit të Furnizimit, aktiviteti i sektorit të shërbimeve është ngadalësuar në muajin prill. Nga Anthony Nieves, kryetar i Komitetit të Anketimit të Biznesit të Shërbimeve ISM: “Rritja vazhdon për sektorin e shërbimeve, i cili është zgjeruar për të gjithë, përveç dy prej 147 muajve të fundit. Ka pasur një tërheqje në indeksin e përbërë, kryesisht për shkak të grupit të kufizuar të punës dhe ngadalësimit të rritjes së porosive të reja. Aktiviteti i biznesit mbetet i fortë; megjithatë, inflacioni i lartë, kufizimet e kapaciteteve dhe sfidat logjistike janë pengesa, dhe lufta Rusi-Ukrainë vazhdon të ndikojë në kostot materiale, veçanërisht të karburanteve dhe kimikateve.

Në rrugë?

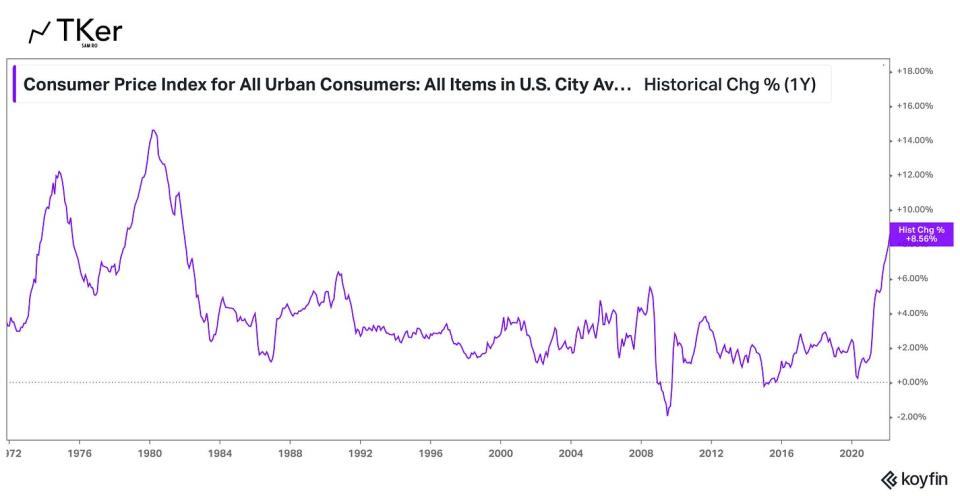

Nuk ka histori më të madhe në ekonomi për momentin sesa drejtimi i inflacionit. Pra, të gjithë sytë do të jenë te raporti i indeksit të çmimeve të konsumit (CPI) të prillit, i cili publikohet të mërkurën në mëngjes. Ekonomistët vlerësojnë se CPI u rrit me 8.1% nga viti në vit gjatë muajit, gjë që do të ishte një ngadalësim nga Printimi i marsit 8.5%.. Duke përjashtuar çmimet e ushqimeve dhe energjisë, IÇK bazë vlerësohet të jetë rritur me 6.1%, nga 6.5% në mars.

Shikoni kalendarin më poshtë nga Transkripti me disa nga emrat e mëdhenj që njoftojnë rezultatet e tyre financiare tremujore këtë javë.

1. Ne nuk do të futemi këtu në të gjitha nuancat e çështjeve të zinxhirit të furnizimit (p.sh., se si mungesa e fuqisë punëtore në SHBA, bllokimet e lidhura me COVID në Kinë dhe lufta në Ukrainë po pengojnë prodhimin dhe tregtinë). Megjithatë, ne e dimë se çështjet e zinxhirit të furnizimit vazhdojnë siç reflektohet nga vazhdimisht i ngadalshëm koha e dorëzimit të furnitorëve.

2. Për ata që janë të rinj në TKer, kam shkruar pak se sa lajme të mira ekonomike kanë qenë lajme "të këqija". Ju mund të lexoni më shumë për të këtu, këtu, këtudhe këtu.

3. Investimi në aksione nuk është i lehtë. Do te thote duhet të përballeni me shumë paqëndrueshmëri afatshkurtër ndërsa prisni për ato përfitime afatgjata. Të gjithë janë të mirëpritur të përpiqen të kalojnë kohën e tregut dhe të shesin e blejnë në një përpjekje për të minimizuar ato humbje afatshkurtra. Por sigurisht, rreziku mungon në ato rritje të mëdha që ndodhin gjatë periudhave të paqëndrueshme, të cilat mund të bëjnë dëme të pakthyeshme për kthimet afatgjata. (Lexo më shumë këtu, këtu këtu.) Mbani mend, ka një industri të tërë profesionistësh që synojnë të mposhtin tregun. Pak janë në gjendje të performojnë më mirë në çdo vit të caktuar, dhe nga ata që performojnë më mirë, pak janë në gjendje ta vazhdojnë atë performancë vit pas viti.

Lexoni lajmet më të fundit financiare dhe të biznesit nga Yahoo Finance

Ndiqni Yahoo Finance në Twitter, Facebook, Instagram, Flipboard, LinkedIndhe YouTube

Burimi: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html