Ky postim u publikua fillimisht në TKer.co

Aksionet u ulën, me S&P 500 që ra 0.3% javën e kaluar. Indeksi tani është rritur me 6.2% nga viti deri më sot, 14% më lart nga niveli i ulët i mbylljes së 12 tetorit prej 3,577.03, dhe 15% më poshtë nga mbyllja e tij maksimale e 3 janarit 2022 prej 4,796.56.

"Tregu i ariut ka mbaruar, por nuk është ndryshimi i madh," Chris Harvey, kreu i strategjisë së kapitalit në Wells Fargo Securities. shkroi të hënën. "Ne nuk shohim as një treg dem dhe as një treg ariu, vetëm një treg."

Duke e quajtur atë një treg "vetëm një treg", Harvey tha se ai priste "disa kthime, por jo një ndryshim të mprehtë afatshkurtër".

Ne te vertete, po dëgjojmë më pak nga ata që kishin parashikonte më parë një shitje të madhe në bursë në fillim të vitit.

Dhe ndërsa karakterizimi i Harvey për tregun e aksioneve është pak i paqartë, nuk është paradoksale në mënyrën se si shumë po e shohin ekonominë.

Një ekonomi aq e mirë sa është e keqe 🙃

Të dielën e kaluar TKer, kam diskutuar se si qëndrimet rënduese ndaj ekonomisë po ndryshonin në rritje në vazhdën e të dhëna të forta ekonomike, duke vënë në dukje se “mund të duhen disa javë të tjera të të dhënave ekonomike elastike përpara se më shumë ekonomistë të rishikojnë zyrtarisht parashikimet e tyre në drejtim të lart.”

Përmirësojeni në me pagesë

Epo, ato rishikime tashmë po vijnë. Pas raportit të fortë të shitjeve me pakicë të së mërkurës, JPMorgan, Banka e Amerikësdhe Deutsche Bank ishin ndër firmat që u bashkuan Goldman Sachs në rishikimin e parashikimeve të tyre afatshkurtër të PBB-së ose në shtyrjen e pritjeve të tyre për një recesion.

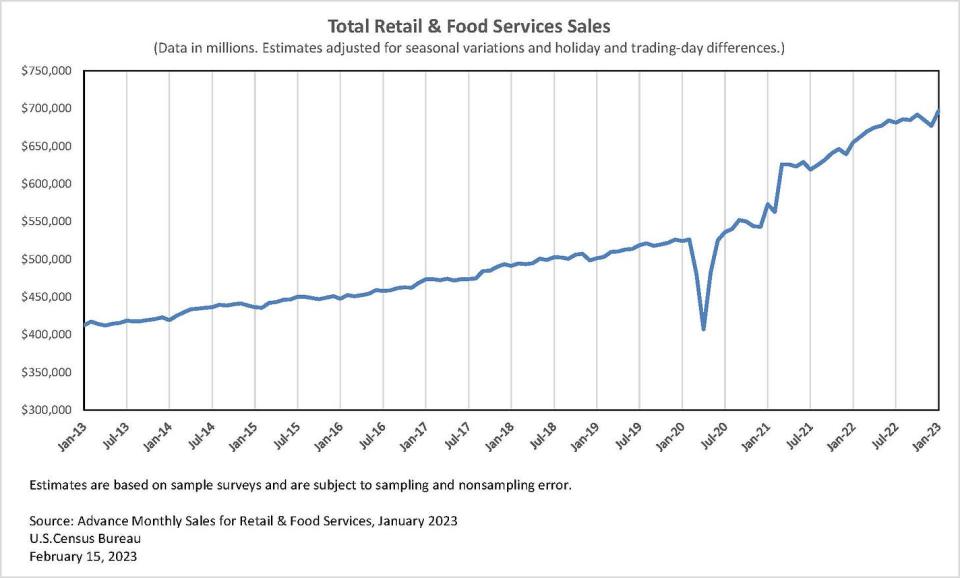

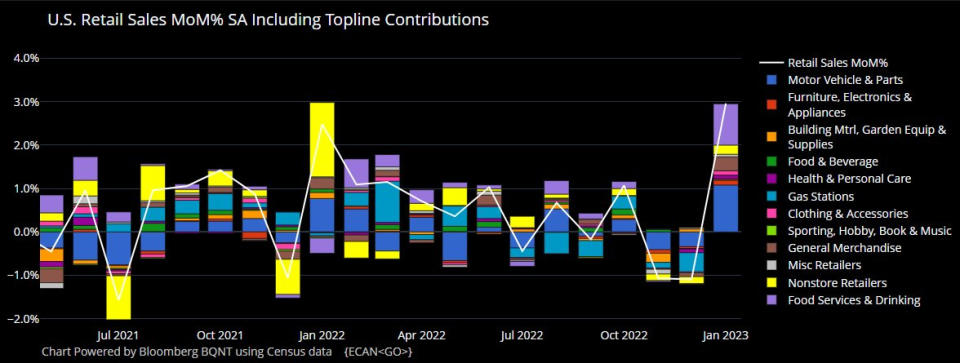

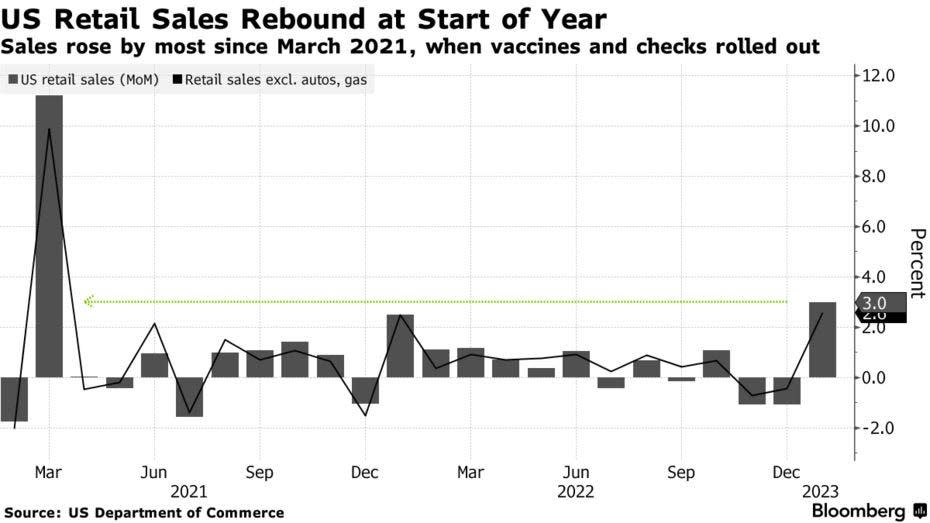

Sipas Të dhënat e Byrosë të Regjistrimit, shitjet me pakicë në janar u rritën me 3.0% në një rekord prej 697 miliardë dollarësh. Ky ishte fitimi më i madh që nga marsi 2021 dhe ishte shumë më i fortë se ai Ekonomistët prisnin rritje 2.0%..

Duke përjashtuar makinat dhe benzinën, shitjet u rritën me 2.6% mbresëlënëse me fitime në të gjitha kategoritë e shitjes me pakicë.

Rezultatet ishin në përputhje me të dhënat e kartës së kreditit dhe debitit të Bankës së Amerikës lëshuar në fillim të këtij muaji duke treguar një përshpejtim në shpenzime.

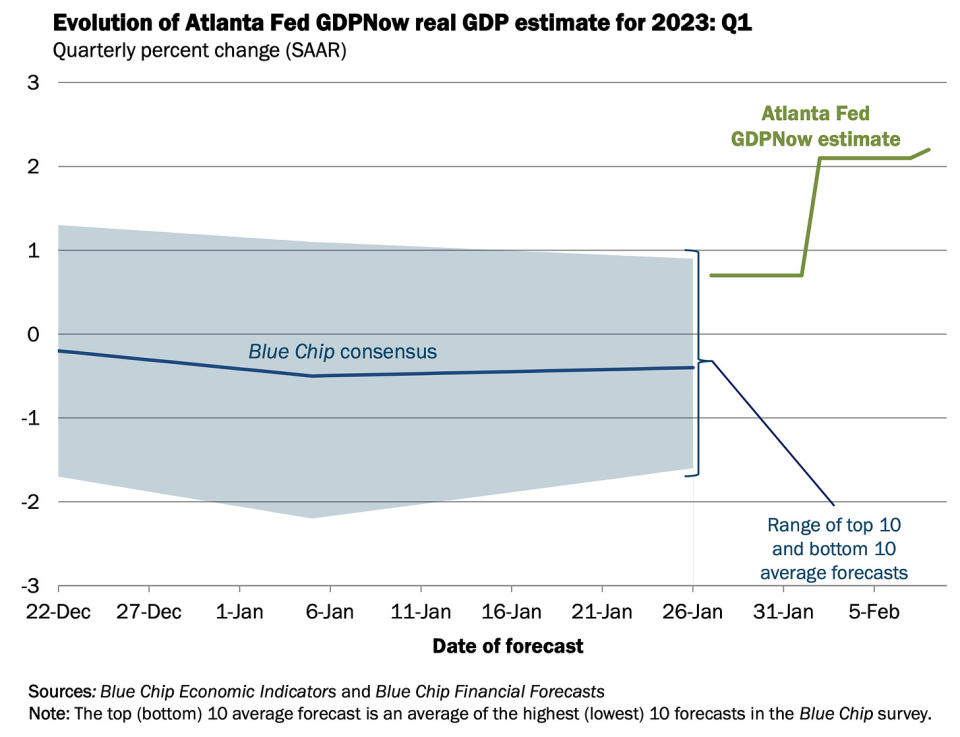

Pasi doli raporti i shitjeve me pakicë, Modeli GDPNow i Atlanta Fed pa një rritje reale të PBB-së me një normë prej 2.4% në tremujorin e parë. Kjo është rritur nga 1% javën e kaluar dhe në mënyrë të konsiderueshme nga vlerësimi fillestar i saj Rritje prej 0.7% më 27 janar.

Dhe nuk është vetëm të dhëna të forta kjo duket më rozë. Të të dhëna të buta duket se po reflekton gjithashtu një ton më pak pesimist.

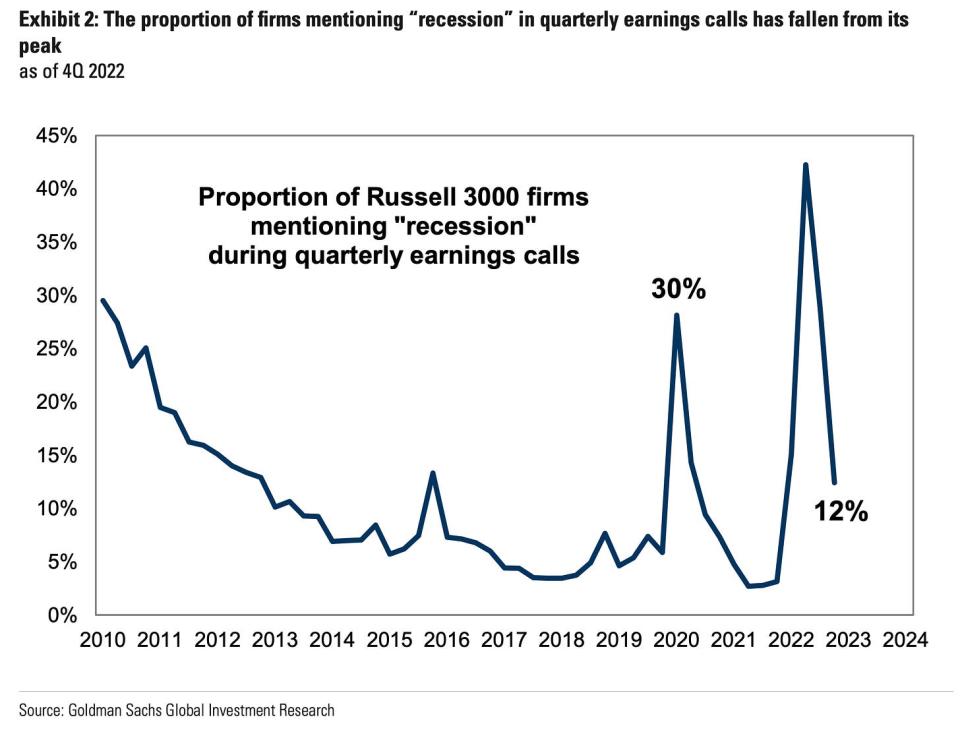

Sipas Goldman Sachs Hulumtimi i publikuar të martën, përmendjet e "recesionit" në thirrjet e të ardhurave tremujore kanë rënë ndjeshëm.

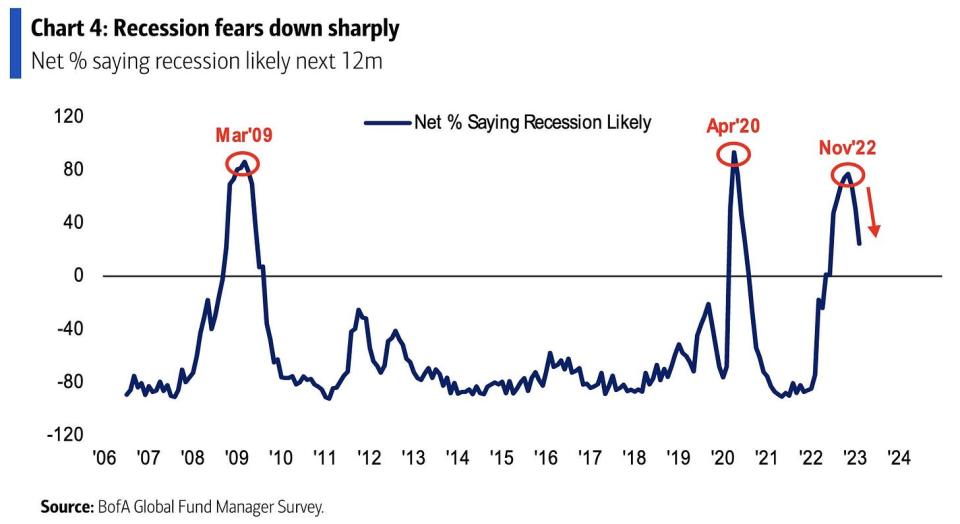

Sipas Bankës së Amerikës Anketa e Menaxherëve të Fondit Global botuar të mërkurën, "Shanset e recesionit arritën kulmin në 22 nëntor në 77% dhe që atëherë kanë rënë në 24% këtë muaj (ulje 27 ppt në MoM), më e ulëta që nga qershori '22."

Ne te vertete, qëndrimet për rritjen ekonomike kanë ndryshuar në krye.

Për të qenë i drejtë, është e vështirë të përcaktosh saktësisht se çfarë do të bëjë ekonomia në të ardhmen shumë të afërt. Por bashkimi i të dhënave - duke përfshirë financat e forta të konsumatorit kërkesa e fortë për punëtorë - ka sugjeruar se ka pasur paragjykime në anën e sipërme. Për më shumë lexoni: 9 arsye për të qenë optimistë për ekonominë dhe tregjet ????

Fatkeqësisht, shumë ekonomistë nuk janë tamam të ngazëllyer pasi e vë në rrezik përpjekjet e vazhdueshme për të sjellë inflacion.

Këtu është problemi me gjithë këtë 🤦🏻♂️

Nocioni që lajmi i mirë për ekonominë është një lajm i keq për inflacionin është rinovuar pas të dhënave shumë të forta për tregun e punës dhe shpenzimet konsumatore.

"Perceptimi im i ri është një lajm i mirë është një lajm i mirë, një lajm i mirë është një lajm i keq," Conor Sen, një kolumnist për Bloomberg Opinion. cicëroi javën e kaluar.

Rishikimet rritëse të shumë ekonomistëve në parashikimet e tyre të rritjes ekonomike shoqëruan rishikime të ashpra të pritjeve të tyre për rrugën e politikës monetare: Deutsche Bank, UBS, Banka e Amerikësdhe Goldman Sachs ishin ndër firmat që paralajmëronin se Fed do të rriste normat e interesit me më shumë se sa pritej më parë, ndërsa zgjeronte luftën e saj për të ulur inflacionin.

Dhe politika monetare e ashpër përfaqëson erëra të kundërta si për ekonominë ashtu edhe për ekonominë tregjet financiare.

Përmirësojeni në me pagesë

Çfarë duhet të shikoni 👀

Pyetja kryesore është se në çfarë shkalle forca në ekonomi e ndërpret prirjen aktuale rënëse të inflacionit. Me fjalë të tjera, a do të mësojmë se Pretendimi i Fed-it se filloi procesi i disinflacionit ishte e parakohshme?

Nuk ndihmon kjo javën e kaluar çmimi i konsumit çmimi i prodhimit raportet ishin pak më të nxehta nga sa prisnin disa.

Por të dhënat e një muaji asnjëherë nuk konfirmojnë dhe as mohojnë një trend. Mund të jemi ende në rrugën e duhur për ta arritur atë skenari i argjendrave ku inflacioni bie pa pasur nevojë që ekonomia të shkojë në recesion.

Do të duhet të presim dhe të shohim.

Kjo eshte interesante! 💡

Nga një gazetë e re NBER me titull "Asistenca për shkrim algoritmik për rezymetë e punëkërkuesve rrit punësimet":

Ekziston një lidhje e fortë midis cilësisë së shkrimit në një rezyme për hyrjet e reja në tregun e punës dhe nëse ata pjesëmarrës janë punësuar përfundimisht. Ne tregojmë se kjo marrëdhënie është, të paktën pjesërisht, shkakësore: një eksperiment në terren në një treg pune në internet u krye me gati gjysmë milioni punëkërkues, në të cilin një grup i trajtuar mori ndihmë për shkrim algoritmik. Punëkërkuesit e trajtuar pësuan një rritje prej 8% në probabilitetin për t'u punësuar. Ndryshe nga shqetësimet se ndihma po heq një sinjal të vlefshëm, nuk gjejmë asnjë provë që punëdhënësit ishin më pak të kënaqur…

Rishikimi i rrymave të kryqëzuara makro 🔀

Kishte disa pika të dukshme të të dhënave nga java e kaluar për t'u marrë parasysh:

🛍️ Konsumatorët po shpenzojnë. Sipas Të dhënat e Byrosë të Regjistrimit Të mërkurën, shitjet me pakicë në janar u rritën me 3.0% në një rekord prej 697 miliardë dollarësh. Për më shumë mbi shitjet me pakicë, shihni më lart.

🏭 Aktiviteti industrial ftohet për një arsye jo shumë të tmerrshme. Veprimtaria prodhuese industriale rritja ka qenë e qëndrueshme në dhjetor. Prodhimi i prodhimit u rrit në fakt me 1.0%. Burimi kryesor i dobësisë erdhi nga diçka për të cilën jo të gjithë do të ankohen. Nga Federal Reserve: “Prodhimi i ndërmarrjeve ra me 9.9% në janar, pasi një luhatje nga moti i ftohtë i papërshtatshëm në dhjetor në mot të ngrohtë të papërshtatshëm në janar uli kërkesën për ngrohje.”

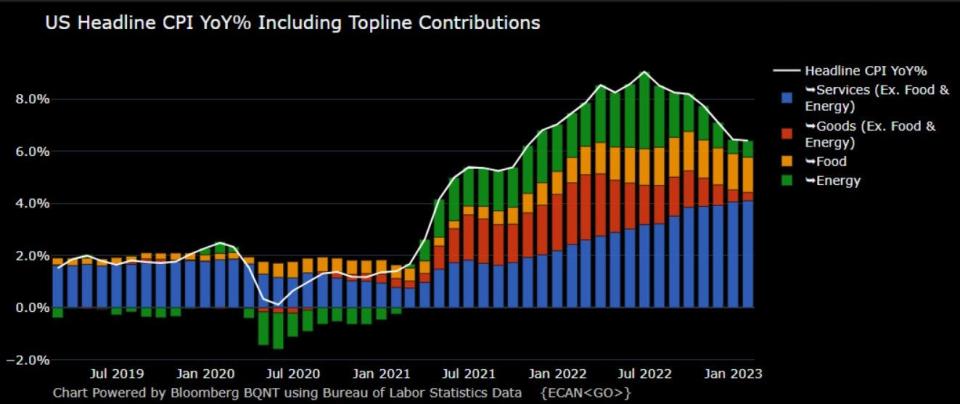

🎈 Inflacioni vazhdon të ftohet. indeksi i çmimeve të konsumit (CPI) në janar u rrit me 6.4% nga një vit më parë, nga 6.5% në dhjetor.

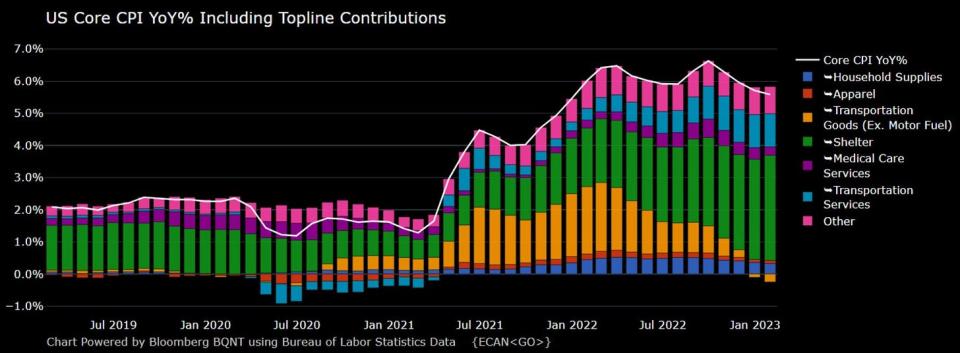

I rregulluar për çmimet e ushqimeve dhe energjisë, IÇK bazë u rrit me 5.6% (në rënie nga 5.7%).

Në bazë mujore, CPI u rrit me 0.5% dhe CPI bazë u rrit me 0.4%.

Nëse ju vjetoroi trendin tre mujor në shifrat mujore, IÇK po rritet me një normë 3.5% dhe CPI bazë po rritet me një normë prej 4.6%.

Përfundimi është se ndërsa normat e inflacionit kanë qenë tendenca më e ulët, ato vazhdojnë të jenë mbi normën e synuar të Rezervës Federale prej 2%. Për më shumë mbi implikimet e ftohjes së inflacionit, lexoni: Skenari i uljes së butë të 'artë' bullish që të gjithë duan 😀.

👍 Pritjet për lehtësimin e inflacionit. Nga janari i Fed-it të Nju Jorkut Anketa e Pritjeve të Konsumatorit: “Pritjet mesatare për inflacionin mbetën të pandryshuara në horizontin e një viti më parë, u ulën me 0.3 pikë përqindje në horizontin e tre viteve të ardhshme dhe u rritën me 0.1 pikë përqindje në horizontin e pesë viteve në vazhdim, në 5.0%, 2.7% dhe përkatësisht 2.5%.

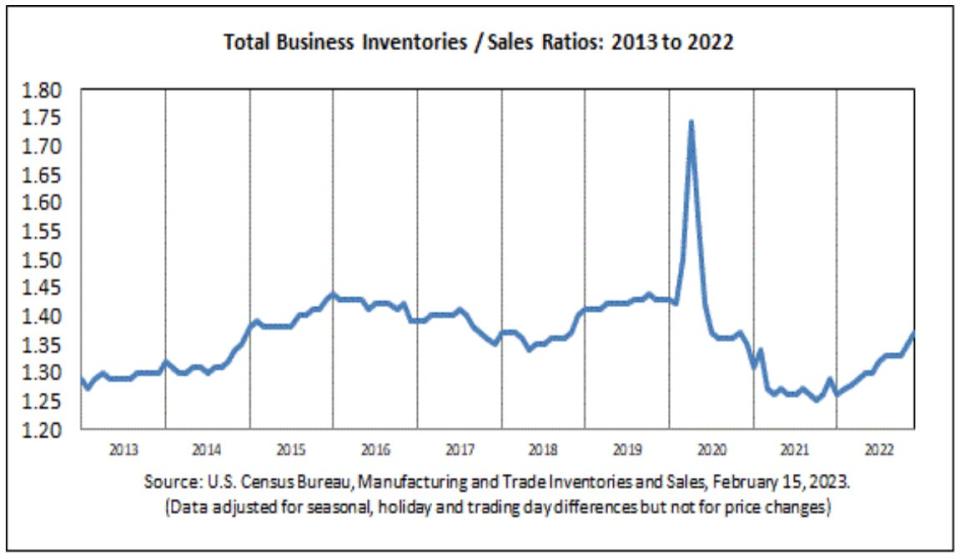

📈 Nivelet e inventarit janë rritur. Sipas Të dhënat e Byrosë të Regjistrimit të publikuar të mërkurën, inventarët e biznesit u rritën 0.3% në 2.45 trilion dollarë në dhjetor. Raporti inventarë/shitje ishte 1.37, duke u rritur ndjeshëm nga 1.29 një vit më parë.

Për më shumë mbi zinxhirët e furnizimit dhe nivelet e inventarit, lexoni: Ne mund të mos e quajmë atë një krizë të zinxhirit të furnizimit ⛓, 9 arsye për të qenë optimistë për ekonominë dhe tregjet ????dhe Skenari i uljes së butë të 'artë' bullish që të gjithë duan 😀.

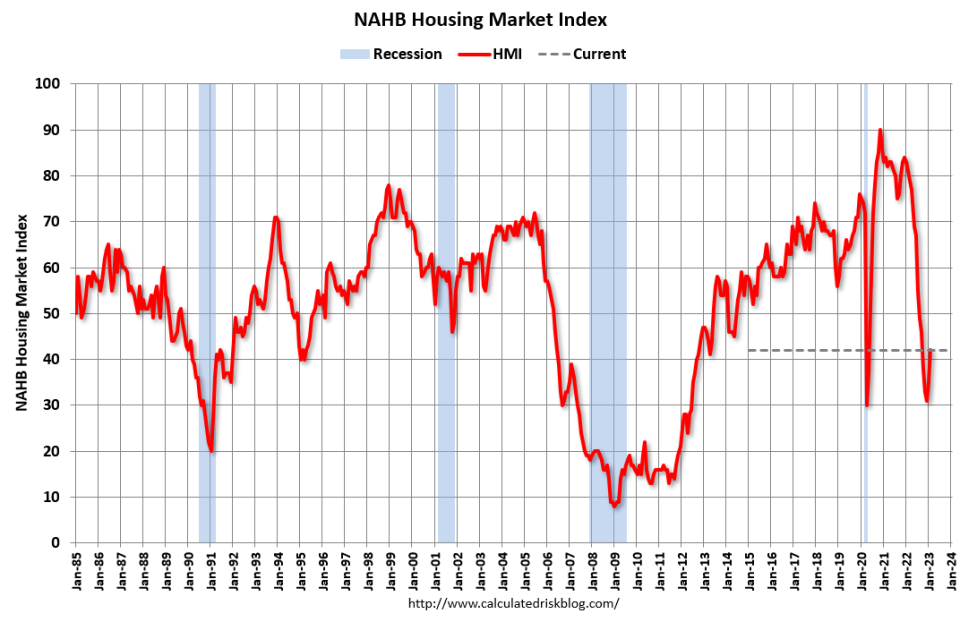

🏠 Ndjenja e ndërtuesit të shtëpive përmirësohet. Sipas Të dhënat e NAHB lëshuar të mërkurën, ndjenja e ndërtuesve të shtëpive u përmirësua në shkurt. Nga kryeekonomisti i NAHB, Robert Dietz: “Ndërsa HMI mbetet nën nivelin e 50-të, rritja nga 31 në 42 nga dhjetori në shkurt është një shenjë pozitive për tregun. Edhe pse Rezerva Federale vazhdon të shtrëngojë kushtet e politikës monetare, parashikimet tregojnë se tregu i banesave ka kaluar kulmin e normave të hipotekave për këtë cikël. Dhe ndërkohë që ne presim paqëndrueshmëri të vazhdueshme për normat e hipotekave dhe kostot e banesave, tregu i ndërtesave duhet të jetë në gjendje të arrijë stabilitet në muajt e ardhshëm, i ndjekur nga një rikthim në nivelet trendi të ndërtimit të shtëpive më vonë në 2023 dhe në fillim të 2024.

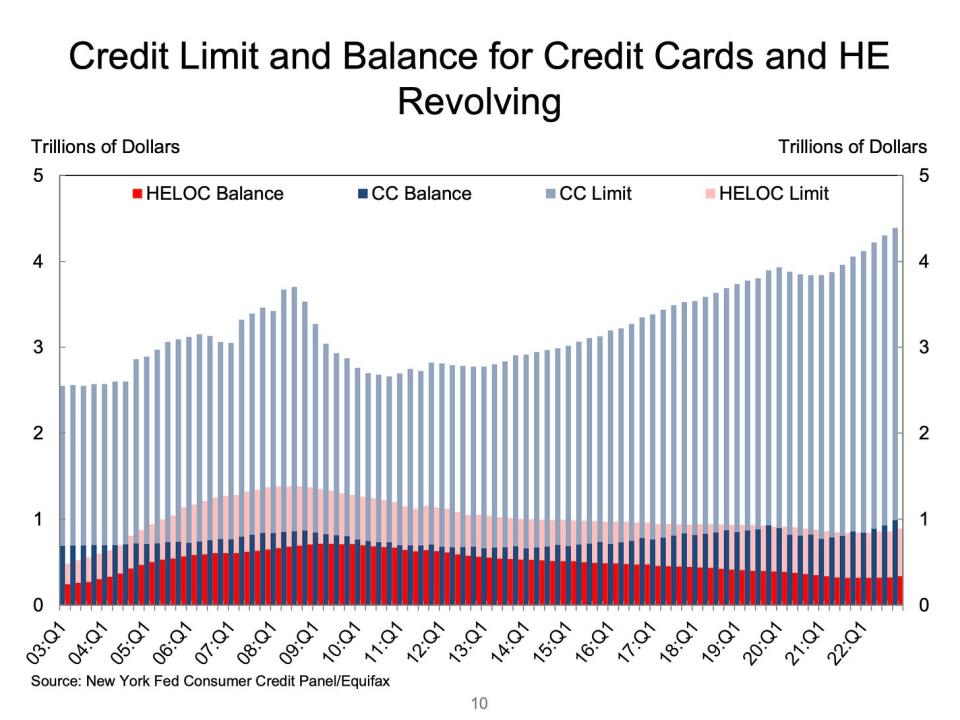

💳 Balancat e kartës së kreditit janë rritur. Sipas të dhënave të NY Fed, bilancet e kartave të kreditit u rritën me 61 miliardë dollarë për të arritur në 986 miliardë dollarë gjatë tremujorit të katërt, që është mbi nivelin më të lartë para pandemisë prej 4 miliardë dollarësh. Megjithatë, me kufirin e përgjithshëm të kredisë në 927 trilion dollarë, konsumatorët janë larg nga maksimumi i kartave të tyre.

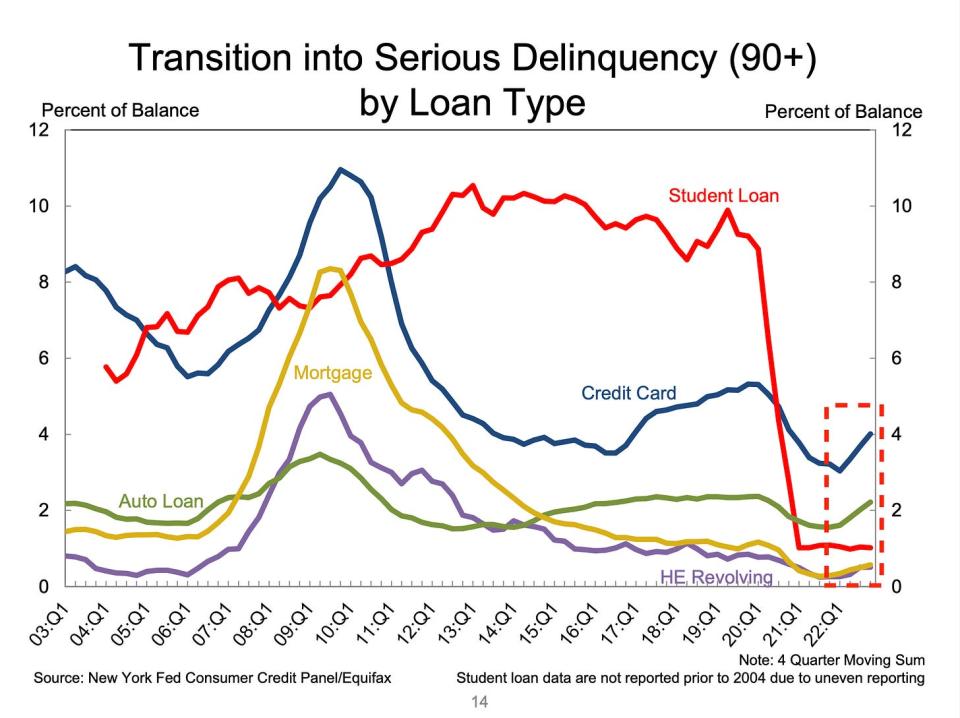

👎 Delikuencat e borxhit vijojnë të normalizohen. Nga New York Fed: “Përqindja e borxhit që ka kaluar rishtazi në delikuencë është rritur për pothuajse të gjitha llojet e borxheve, pas dy vitesh tranzicioni historikisht të ulët të delikuencës. Normat e tranzicionit në delikuencë të hershme për kartat e kreditit dhe kreditë për automobila u rritën me 0.6 dhe 0.4 pikë përqindjeje, pas rritjeve me përmasa të ngjashme në tremujorin e dytë dhe të tretë. Normat e tranzicionit të delikuencës për kreditë hipotekore u rritën me 0.15 pikë përqindjeje. Ato për kreditë studentore kanë mbetur të sheshta, pasi pauza federale e ripagimit mbetet në fuqi.” Për më shumë rreth kësaj, lexoni: Normat e delikuencës së borxhit po normalizohen 💳.

💼 Kërkesat për papunësi mbeten të ulëta. Kërkesat fillestare për përfitimet e papunësisë ra në 194,000 gjatë javës që përfundon më 11 shkurt, nga 195,000 një javë më parë. Ndërsa numri është rritur nga niveli i ulët i tij në gjashtë dekada prej 166,000 në mars 2022, ai mbetet pranë niveleve të parë gjatë periudhave të zgjerimit ekonomik.

Për më shumë mbi papunësinë e ulët, lexoni: Kjo është shumë punësime 🍾, Nuk duhet të habiteni nga fuqia e tregut të punës 💪, dhe 9 arsye për të qenë optimistë për ekonominë dhe tregjet 💪.

Duke i bashkuar të gjitha 🤔

Ne po marrim shumë prova që mund të marrim bullish "Goldilocks" skenar ulje e butë ku inflacioni ftohet në nivele të menaxhueshme pa pasur nevojë që ekonomia të zhytet në recesion.

Dhe Rezerva Federale kohët e fundit ka miratuar një ton më pak të ashpër, duke pranuar më 1 shkurt se “Për herë të parë që ka nisur procesi i dezinflacionit”.

Megjithatë, inflacioni duhet të bjerë akoma më shumë përpara se Fed të jetë rehat me nivelet e çmimeve. Pra, ne duhet të presim banka qendrore të vazhdojë të shtrëngojë politikën monetare, që do të thotë se ne duhet të jemi të përgatitur për kushte më të shtrënguara financiare (p.sh. norma më të larta interesi, standarde më të shtrënguara kreditimi dhe vlerësime më të ulëta të aksioneve). E gjithë kjo do të thotë rrahjet e tregut mund të vazhdojnë dhe rreziku i ekonomia fundoset në një recesion do të jetë relativisht i ngritur.

Është e rëndësishme të mbani mend se ndërsa rreziqet e recesionit janë të ngritura, konsumatorët vijnë nga një pozicion financiar shumë i fortë. Njerëzit e papunë janë gjetjen e vendeve të punës. Ata që kanë punë po marrin rrogë. Dhe shumë ende e kanë kursime të tepërta për të trokitur në. Në të vërtetë, të dhënat e forta të shpenzimeve konfirmojnë këtë qëndrueshmëri financiare. Kështu është shumë herët për të dhënë alarmin nga perspektiva e konsumit.

Në këtë pikë, çdo rënia nuk ka gjasa të kthehet në fatkeqësi ekonomike duke pasur parasysh se shëndeti financiar i konsumatorëve dhe bizneseve mbetet shumë i fortë.

Si gjithmonë, investitorët afatgjatë duhet ta mbajnë mend këtë recesione tregjet e ariut janë vetëm pjesë e marrëveshjes kur hyni në bursë me synimin për të gjeneruar kthime afatgjata. Derisa tregjet kanë pasur një vit të tmerrshëm, perspektiva afatgjatë për stoqet mbetet pozitive.

Për më shumë se si po evoluon historia makro, shikoni rrymat e mëparshme makro TKer »

Për më shumë se pse ky është një mjedis jashtëzakonisht i pafavorshëm për tregun e aksioneve, lexoni: Rrahjet e tregut do të vazhdojnë deri në përmirësimin e inflacionit 🥊 »

Për një vështrim më të afërt se ku jemi dhe si arritëm këtu, lexoni: Rrëmuja e komplikuar e tregjeve dhe e ekonomisë, shpjegohet 🧩 »

Ky postim u publikua fillimisht në TKer.co

Sam Ro është themeluesi i Tker.co. Mund ta ndiqni në Twitter në @SamRo

Lexoni lajmet më të fundit financiare dhe të biznesit nga Yahoo Finance

Shkarkoni aplikacionin Yahoo Finance për mollë or android

Ndiqni Yahoo Finance në Twitter, Facebook, Instagram, Flipboard, LinkedIndhe YouTube

Burimi: https://finance.yahoo.com/news/economic-forecasts-are-getting-revised-up-and-people-arent-thrilled-about-it-135118589.html