Kathi Wood e bëri emrin e saj duke mbështetur aksionet e orientuara drejt rritjes dhe ato më të avancuara me Ark Innovation ETF (ARKK) e saj duke ofruar kthime të mëdha për investitorët para dhe gjatë epokës Covid. Gjithçka ndryshoi, megjithatë, pasi ndjenjat e tregut u zhvendosën, dhe dy vitet e fundit kanë parë që reputacioni i investitorit të lavdëruar dikur të goditet me fondin ARKK që ka shënuar humbje të mëdha.

Por, deri më tani, 2023 po rezulton të jetë një histori kthese. ARKK është rritur gati 20% që nga fillimi i vitit.

Ndërkohë, Wood është ngarkuar me aksionet që ajo i sheh si ndryshues të lojës. Me këtë në mendje, ne vendosëm të gjurmojmë dy aksione që ajo ka blerë kohët e fundit. Me ndihmën e bazës së të dhënave TipRanks, ne mund të vlerësojmë gjithashtu ndjenjën e përgjithshme të Rrugës ndaj këtyre emrave. Këtu janë detajet.

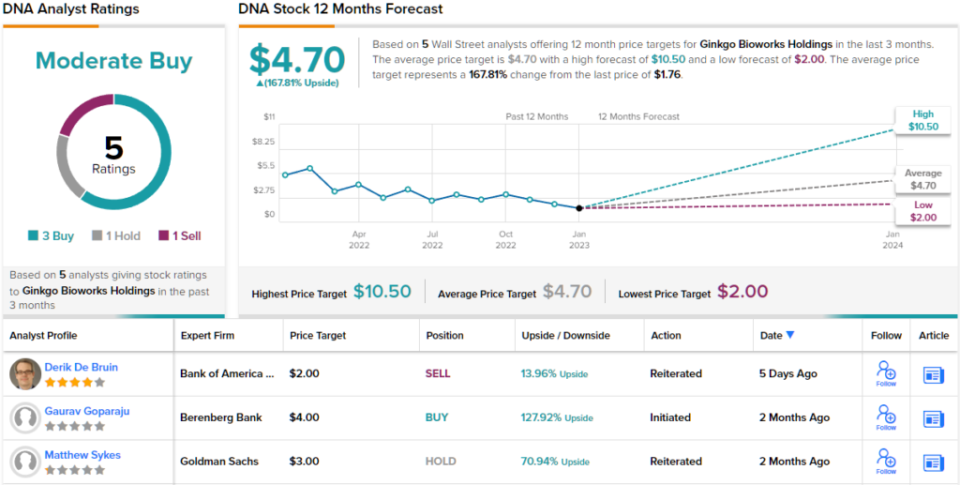

Ginkgo Bioworks Holdings (ADN)

Inovacion, ju thoni? Epo, Ginkgo Bioworks është një vend i mirë për të filluar. Duke e shpallur veten si "Kompania e Organizmave" dhe duke e krahasuar ADN-në me kodin kompjuterik, platforma e biologjisë sintetike e kompanisë është krijuar për të lejuar që programimi i qelizave të jetë aq i lehtë sa programimi i kompjuterëve. Objektivi është që platforma e programimit të qelizave të kompanisë të lehtësojë rritjen e bioteknologjisë në një mori tregjesh të ndryshme, nga farmaceutikët tek ushqimet tek teknologjia dhe kozmetika.

Biologjia sintetike është një segment në zhvillim me rritje të shpejtë me raste të shumta përdorimi. Ndërmjet viteve 2030-2040, nga produktet e bioinxhinierizuara të përdorura në tregje të ndryshme përfundimtare, kompania parashikon një ndikim total të drejtpërdrejtë ekonomik prej 4 trilion dollarë në vit.

Megjithatë, për momentin, shifrat janë më modeste. Në raportin e saj të fundit tremujor - për tremujorin e tretë të 3-të - kompania gjeneroi të ardhura prej 22 milionë dollarë, duke arritur në një rënie prej 66.4% nga viti në vit, duke mposhtur parashikimin e Wall Street me 14.4 milionë dollarë. Kishte më pak fat në fund, me EPS prej -5.97 dollarësh që ishte më pak se vlerësimi i konsensusit -0.41 dollarë. Kompania rriti perspektivën e saj totale të të ardhurave për vitin nga 0.20 – 425 milionë dollarë në 440 – 460 milionë dollarë (konsensusi kishte 480 milionë dollarë), një shifër që Ginkgo tha se pret ta përmbushë kur ofroi një përditësim paraprak të të ardhurave për vitin 435.31 së fundmi.

Pas librit shkollor për stoqet inovative në 2022, Ginkgo hodhi 80% të vlerës së tij vitin e kaluar. Druri, megjithatë, ka nxjerrë fletoren e çeqeve; gjatë 3 muajve të fundit, ajo bleu 10,775,507 aksione, duke e çuar totalin e zotërimeve të ARKK-së në 92,599,090 aksione. Këto aktualisht kapin vlerën e 162 milionë dollarëve.

Duke pasqyruar besimin e Wood në Ginkgo, analisti i Berenberg, Gaurav Goparaju beson se tregu "po anashkalon ekzekutimin e platformës së tij horizontale".

"Ginkgo ka mbi 130 programe kumulative dhe 85 programe aktive në tregje të ndryshme përfundimtare që nga Q322," shpjegoi analisti. “Ginkgo shfrytëzon zhvillimin e platformës inorganike dhe organike për të zgjeruar aftësitë e saj horizontale dhe për të rritur ekspertizën e saj vertikale të kërkimit dhe zhvillimit. Ndërsa lojtarët e tjerë të biologjisë sintetike janë të integruar vertikalisht, ne besojmë se platforma horizontale e Ginkgo është e pozicionuar të jetë e para që industrializon në mënyrë efektive hapësirën në shkallë, duke realizuar efikasitete nga ekonomitë e shkallës.

Duke i mbështetur këto komente me një vlerësim Blej dhe objektiv çmimi 4 dollarë, Goparaju sheh aksionet që gjenerojnë kthime prej 128% të bukur në vitin e ardhshëm. (Për të parë rekordin e Goparaju, Kliko këtu)

Kjo shifër nuk është anomali; Objektivi mesatar i Street qëndron në 4.70 dollarë, duke lënë vend për fitime njëvjeçare prej ~168%. Me një ndarje vlerësimesh prej 3 blerjesh dhe 1 Mbaj dhe Shit, secila, konsensusi i analistëve e vlerëson aksionin me një Blerje të moderuar. (Shiko Parashikimi i stokut të ADN-së)

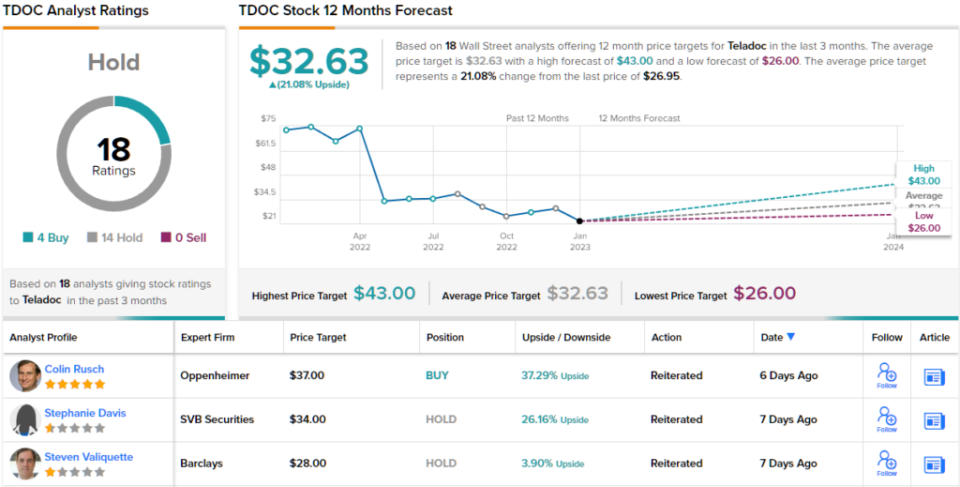

Shëndetësia Teladoc, Inc. (TDOC)

Druri është i specializuar në përçarje dhe stoku tjetër që do të shikojmë ofron pikërisht atë. Duke synuar një mënyrë të re që njerëzit të kenë akses në kujdesin shëndetësor, Teladoc është një pionier i industrisë së teleshëndetësisë, duke e bërë kujdesin mjekësor të disponueshëm nga distanca. Duke vepruar kështu, përdoruesit mund të shmangin procesin e lodhshëm të dhomave të pritjes, tarifat e shtrenjta dhe përzierjet e orarit, me përfitimin e video-telefonatave sipas kërkesës me mjekët.

Një propozim i tillë vlere ishte i përshtatur për epokën Covid dhe stoku ishte një fitues i madh gjatë pandemisë. Ndërsa ka pasur frikë se në një botë pas pandemisë, zgjidhjet do të humbasin shkëlqimin e tyre, rezultatet e fundit të 3Q22 ofrojnë një kundërargument.

Të ardhurat u rritën me 17.2% nga viti në vit në 611 milionë dollarë, ndërsa e mposhtën pak thirrjen e Rrugës me 2.41 milionë dollarë. Rihapja nuk duket se ka zbutur vizitat, të cilat u rritën me 14% në 4.5 milionë në tremujorin e tretë. Dhe për nëntë muajt e parë të vitit, vizitat totale arritën në 3 milionë, shumë më tepër se 14 milionë e parë në të njëjtën kohë në 7.6, vit kur kërkesa për shërbime teleshëndetore u rrit për herë të fundit.

Në fund të fundit, EPS prej -0.45 dollarë mundi -0.57 dollarë të parashikuar nga analistët. Sidoqoftë, mungesa e përfitueshmërisë ishte një jo-jo e madhe për investitorët në vitin 2022 dhe stoku goditi rrëshqitjen në masën 74%. Thënë kështu, kompania ka ndërmarrë hapa për të adresuar këtë çështje dhe së fundmi njoftoi një plan ristrukturimi, ku kompania do të shkurtojë fuqinë punëtore dhe do të zvogëlojë hapësirën e zyrave në një përpjekje për të ulur kostot operative dhe për të arritur përfitimin.

Ndërkohë, Wood ka qenë duke u ngarkuar. Ajo bleu 279,131 aksione gjatë 3 muajve të fundit, duke e bërë zotërimin e përgjithshëm të ARKK-së në total 11,329,465 aksione. Me çmimin aktual, këto vlejnë më shumë se 304 milionë dollarë.

Duke trajtuar zhvillimet e fundit, analisti i RBC Sean Dodge vë në dukje ndikimin e mundshëm të planeve të ristrukturimit në ndjenja. Ai shkruan, "Ndërsa ne ende besojmë se investitorët e shohin TDOC si një histori rritjeje, ne e vlerësojmë përpjekjen për të balancuar atë rritje me zgjerimin e marzhit dhe presim që investitorët të jenë më të hapur në këtë treg."

Duke qëndruar drejtpërsëdrejti në kampin e demave, Dodge vlerëson TDOC një Outperform (dmth. Blej), dhe objektivi i tij i çmimit prej 35 dollarë nënkupton një rritje prej ~30% për 12 muajt e ardhshëm. (Për të parë rekordin e Dodge, Kliko këtu)

Shumica në Rrugë kanë një pikëpamje më skeptike; aksioni pretendon një vlerësim konsensusi Hold, bazuar në 14 Mbajtje kundrejt 4 Blerje. Megjithatë, objektivi mesatar prej 32.63 dollarë është vendosur të japë kthime prej 21% gjatë vitit të ardhshëm. (Shiko Parashikimi i aksioneve TDOC)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistëve të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Shtë shumë e rëndësishme të bëni analizën tuaj përpara se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/cathie-wood-gets-back-track-201317253.html