Thuaj 'makinë elektrike' këto ditë, dhe Elon Musk është ndoshta asociacioni i parë që do të vijë në mendje. Në fund të fundit, ai është një makinë kryesore – por kompania e tij Tesla ka dëshmuar se tregu i automjeteve elektrike mund të jetë fitimprurës për prodhuesit e automjeteve dhe investitorët.

Por makinat nuk janë e vetmja lojë në qytet për investitorët që duan të blejnë në sektorin e EV dhe aksionet e vlefshme nuk kanë nevojë të kenë çmime të nivelit të Tesla. EV-të po sjellin një sërë teknologjish dhe infrastrukturës mbështetëse me vete, nga prodhuesit e baterive te kompanitë e karikimit, dhe investitorët e zgjuar mund të gjejnë mundësi të përballueshme në atë rrjet mbështetës.

Sot, ne do të shqyrtojmë kompanitë e tarifimit. Ndonëse ato mund të mos shfaqin të njëjtën tërheqje si prodhuesit e makinave, ato makina nuk do të shkojnë shumë larg pa infrastrukturën e tarifimit që kompanitë e tyre mbështetëse do të vënë në dispozicion. Në fakt, tregu i infrastrukturës së karikimit të EV pritet të arrijë më shumë se 207.5 miliardë dollarë deri në vitin 2030.

Ne mund të shijojmë mundësinë këtu duke parë disa nga ato aksione tarifimi të thjeshta. Duke perdorur Platforma TipRanks, kemi vënë në dukje dy emra të tillë; secili krenohet me një vlerësim 'Blerje të fortë' nga komuniteti i analistëve dhe ofron shumë potencial pozitiv. Këtu po flasim për më shumë se 50%.

Rreze Globale (BELA)

Stoku i parë që do të shikojmë është Beam Global, një kompani që punon në produkte me energji të pastër për karikimin e EV. Beam ka produkte karikimi në funksionim në 13 shtete të SHBA-së, në 96 qytete. Kryesorja midis këtyre produkteve është EV ARC, sistemi i parë i karikimit EV jashtë rrjetit, pa leje, me vendosje të shpejtë.

Sistemi është projektuar për përdorim jashtë rrjetit, duke marrë energji nga panelet e tij diellore të inkorporuara dhe është i madhësisë që të përshtatet brenda ose rreth hapësirave standarde të parkimit – çdo parking mund të bëhet një vend karikimi për EV. Asnjë punë e madhe ndërtimore nuk nevojitet për vendosjen, dhe kështu nuk kërkohet as zonimi apo leje lokale.

Nëntorin e kaluar, kompania raportoi një rekord tremujor prej 6.6 milionë dollarësh në të ardhura totale për tremujorin e tretë të vitit fiskal 3, për një rritje prej 2022% nga viti në vit. Këto fitime u nxitën nga një seri fitoresh të fundit që kompania ka pasur në arritjen e kontratave të reja, duke përfshirë një porosi prej 227 milionë dollarësh nga ushtria amerikane; një urdhër prej 29.4 milionë dollarësh nga Departamenti i Çështjeve të Veteranëve; dhe një porosi prej 11.6 milionë dollarësh nga qyteti i Nju Jorkut.

Në javët që pas publikimit të tremujorit të tretë, Beam ka njoftuar lajme pozitive shtesë, duke përfshirë, në janar, zgjatjen e porosive të kontratës me shtetin e Kalifornisë dhe Qeverinë Federale në një total mbi 3 milionë dollarë. Në një shkallë më të vogël, gjithashtu në janar, Beam mori një porosi nga Dallas County Texas me vlerë 6.6 dollarë për 500,000 sisteme EV ARC jashtë rrjetit.

Një faktor i zakonshëm në këto porosi të reja është aftësia e kompanisë për të vendosur produktin shpejt dhe për ta vënë atë në veprim me një minimum bujë. Kjo është ajo që investitorët kryesorë duhet të kuptojnë për Beam, sipas analistit të Northland Abhishek Sinha.

“Aftësia e vendosjes së shpejtë dhe shkallëzueshmëria, kostoja totale më e ulët e pronësisë, paprekshmëria ndaj ndërprerjeve të energjisë elektrike, të qenit agnostik ndaj një kompanie të karikimit EV, të paturit e një zgjidhje të patentuar për gjurmimin dhe ruajtjen e diellit, i bëjnë produktet e BEEM shumë të diferencuara kundrejt asaj që tregu ofron. Ndoshta, produktet e BEEM janë shumë më të shtrenjta (60 mijë dollarë/njësi) kundrejt një karikuesi normal të Nivelit 2 (2-4K dollarë /njësi). Megjithatë, pas llogaritjes së kostos për punët e ndërtimit (gërmimi, hapja e kanaleve, instalimi i energjisë elektrike) dhe kostot e energjisë elektrike, produktet e BEEM dalin më pak të shtrenjta. Në çdo rast kur BEEM ka vendosur njësitë e tij deri më tani, kostoja e njësisë së saj ishte më e vogël se kostoja e shmangur e punës së ndërtimit që do të kërkohej për të vendosur karikuesit në vendin ku ata ishin vendosur, "shpjegoi Sinha.

Duke përmbledhur, Sinha shkroi, "Duke pasur parasysh pengesën e fundit në hapësirën e karikimit EV, ne besojmë se BEEM ofron një propozim të diferencuar dhe një pikë hyrjeje tërheqëse."

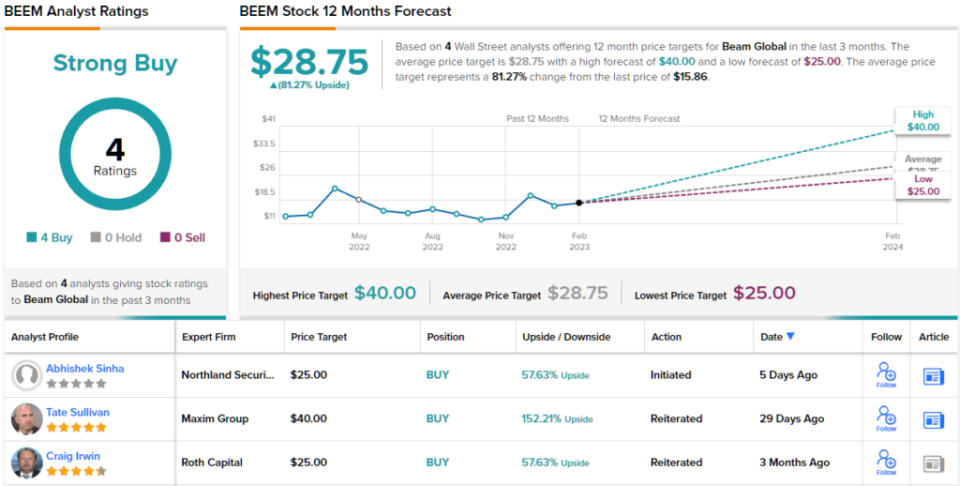

Për këtë qëllim, Sinha u jep aksioneve të BEEM një çmim të synuar prej 25 dollarë, duke sugjeruar një potencial të fortë 58% të rritjes gjatë 12 muajve të ardhshëm. Objektivi i tij rritës mbështet vlerësimin e tij të performancës më të mirë (dmth. Blej). (Për të parë rekordin e Sinhas, Kliko këtu)

Pra, kjo është pikëpamja e Northland, çfarë bën pjesa tjetër e Rrugës për perspektivat e BEEM? Të gjithë janë në bord, siç ndodh. Aksioni ka një vlerësim të konsensusit të blerjeve të forta, bazuar në 4 blerjet e fundit unanime. Për më tepër, objektivi mesatar prej 28.75 dollarësh, sugjeron se aksionet kanë hapësirë për rritje prej ~ 81% në vitin e ardhshëm.

(Shih Parashikimi i aksioneve BEEM)

Wallbox NV (WBX)

Kompania tjetër që do të shikojmë, Wallbox me bazë në Spanjë, ka krijuar një sërë zgjidhjesh të zgjuara dhe të adaptueshme për karikimin e EV. Linja e produkteve të kompanisë përfshin një gamë karikuesish të përputhshëm me një shumëllojshmëri të gjerë të nevojave të klientëve: lidhje komerciale dhe rezidenciale, lidhje karikues automjetesh të tipit 1 dhe të tipit 2. Modelet e instalimit të karikuesit rezidencial kanë madje veçorinë e shtuar të funksionimit të dyanshëm, duke i lejuar klientët të shkarkojnë energjinë e një EV plotësisht të ngarkuar përsëri në shtëpi – ose edhe në rrjetin elektrik.

Wallbox pa të ardhura rekord në tremujorin e fundit të raportuar. Në atë raport, për tremujorin e tretë të 3-të, kompania postoi një linjë të lartë prej 22 milionë Euro (44.1 milionë USD), për një rritje prej 47.3% nga viti në vit. Fitimet e kompanisë u mbështetën nga disa faktorë, duke përfshirë shitjen e rreth 140 karikuesve – një total që u rrit me 67,000% nga viti në vit.

Përveç kësaj, Wallbox pa një gjurmë të rritur në tregun amerikan. Kompania nisi linjat e prodhimit në objektin e saj të ri në Arlington, Teksas gjatë tremujorit të tretë dhe pa një rritje të të ardhurave në segmentin e Amerikës së Veriut që arriti një 3% të jashtëzakonshëm për tremujorin. Më në fund, Wallbox regjistroi porositë e para për stacionin e ri të karikimit të shpejtë Hypernova 535 kilovat DC – dhe produkt i projektuar posaçërisht për të përmbushur kërkesat aktuale të subvencioneve të qeverisë amerikane.

Është interesante të theksohet se rritja masive në karikimin e automjeteve elektrike – e cila ilustrohet nga rezultatet e Wallbox të Amerikës së Veriut – paraqet një mundësi për aktivitetin e bashkimit dhe blerjes në këtë sektor. Kompanitë e karikuesve EV, të mëdha dhe të vogla, do të kërkojnë të rrisin shkallën dhe të zgjerojnë portofolet e produkteve për të përmbushur një kërkesë të pangopur të konsumatorëve – dhe M&A, nëse paratë janë të disponueshme, është një rrugë e shpejtë për këtë qëllim. Blerja e fundit e Volta nga Shell, për 169 milionë dollarë në para, është një shembull i mirë, pasi e bën rrjetin e Voltës të stacioneve të karikimit me reklama në vend të disponueshëm për Shell për t'u zgjeruar.

Në fakt, analisti i Canaccord, George Gianarikas e sheh dëshirën e firmave më të mëdha për t'u zgjeruar përmes shfrytëzimit të firmave më të vogla – me marrëveshje fitimprurëse kontratash ose M&A – si një neto pozitive për Wallbox dhe parashikon që kompania do të ndërtojë në marrëdhëniet e saj me BP.

“Ne e shohim fokusin strategjik në tarifimin e EV si pozitiv për Wallbox pasi kompania mbetet një aset kryesor duke pasur parasysh paketën e saj të produkteve të diferencuara dhe më të mira në klasë… Përveç mundësive të SHBA NEVI, ne besojmë se kjo kontratë BP mbetet një erë e fortë për Wallbox gjatë disa viteve të ardhshme,” u shpreh Gianarikas.

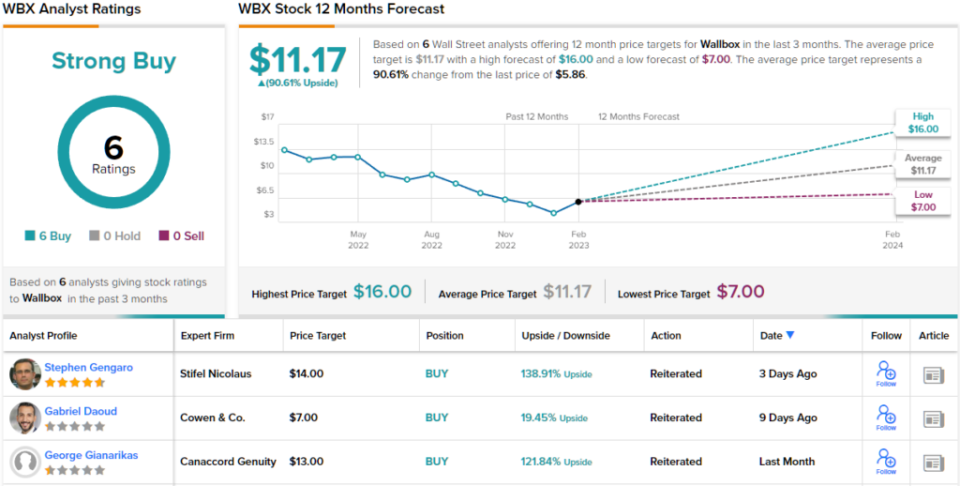

Këto komente ofrojnë mbështetje solide për vlerësimin e Blerjes së Gianarikas në aksionet WBX dhe objektivi i tij i çmimit prej 13 dollarë nënkupton një potencial përmbysjeje prej 122% për një vit. (Për të parë rekordin e Gianarikas, Kliko këtu)

A janë dakord analistë të tjerë? Ata janë. Vetëm vlerësimet Blej, 6 për të qenë të saktë, janë lëshuar në tre muajt e fundit. Prandaj, mesazhi është i qartë: WBX është një blerje e fortë. Aksioni është me çmim 5.86 dollarë dhe objektivi mesatar i çmimit prej 11.17 dollarësh tregon hapësirë për rritje prej ~ 91% përpara. (Shiko Parashikimi i aksioneve të WBX)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet që bashkon të gjitha njohuritë mbi kapitalin e TipRanks.

Mohim përgjegjësie: Mendimet e shprehura në këtë artikull janë vetëm ato të analistëve të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html