Stoqet e dividentëve. Ata janë vetë tabloja e gatishmërisë së besueshme, loja e shëndoshë mbrojtëse që bëjnë investitorët kur tregjet kthehen në jug. Aksionet div priren të mos shfaqin ndryshime aq ekstreme sa tregjet më të gjera, dhe ato ofrojnë një rrjedhë të qëndrueshme të ardhurash pavarësisht se ku shkojnë tregjet. Dhe nuk janë vetëm investitorët me pakicë që kalojnë në aksione dividentësh.

Regjistrimet e fundit rregullatore tregojnë se miliarderi Steve Cohen ka blerë aksione të mëdha në dividentë me rendiment të lartë, një lëvizje klasike mbrojtëse për investitorët që synojnë të ndërtojnë një rrjedhë të qëndrueshme të ardhurash që do të përballojë çdo stuhi.

Cohen ka krijuar një reputacion për sukses dhe firma e tij, Point72 Asset Management, është gjigant i vërtetë i industrisë mbrojtëse, me mbi 26 miliardë dollarë aktive nën menaxhim dhe 150 ekipe investimi që u shërbejnë klientëve në mbarë botën. Udhëheqja e Cohen në Point72 ka afirmuar statusin e tij si një nga investitorët më të mirë aktiv sot.

Përdorim Baza e të dhënave TipRanks, ne kemi nxjerrë detajet për dy nga lëvizjet e fundit të aksioneve të Cohen, të dyja pozicionet e reja për të, dhe të dy aksionet e vlerësuara me blerje me rendiment dividenti që tejkalon 6%. Ne mund t'i drejtohemi analistëve të Wall Street për të zbuluar se çfarë tjetër mund t'i ketë sjellë këto aksione në vëmendjen e Cohen.

eOG Resources (EOG)

Ne do të fillojmë në industrinë e naftës dhe gazit, ku EOG Resources është një nga firmat më të mëdha të kërkimit dhe prodhimit të hidrokarbureve në Amerikën e Veriut. EOG krenohet me një kapak tregu prej 82 miliardë dollarësh dhe operacione në fusha të pasura të prodhimit të naftës dhe gazit, të tilla si Eagle Ford në Teksas, Anadarko në Oklahoma dhe pellgun Williston të Dakota-Montanës së Veriut, ndër të tjera. Në det të hapur, EOG ka operacione pranë ishullit të Karaibeve të Trinidadit.

Për EOG, ky është një biznes i madh. Kompania raportoi 7.6 miliardë dollarë në krye për tremujorin e tretë të 3-të, një total që ishte një rritje mbresëlënëse prej 22% nga viti në vit. Të ardhurat neto të rregulluara të kompanisë u rritën në 58 miliardë dollarë, me rritje 2.2% në vit dhe EPS e rregulluar, në 69 dollarë, u rrit me 3.71% nga tremujori i një viti më parë. Rrjedha e parave të lira u raportua në 71 miliardë dollarë. Këto shifra pasqyruan një kombinim të kërkesës në rritje në vitin 2.3 pas pandemisë, çmimeve të larta të naftës dhe gazit natyror dhe rritjes së prodhimit.

Në frontin e dividentit, EOG deklaroi pagesë të rregullt dhe speciale në tremujorin e tretë. Dividenti i rregullt i aksioneve të zakonshme u caktua në 3 cent për aksion, ose 82.5 dollarë në vit, dhe jep 3.30%, rreth mesatares. Shtesa, megjithatë, ishte 2.3 dollarë për aksion të zakonshëm dhe bëri pagesën totale të dividentit 1.50 dollarë; me atë normë, pagesa vjetore prej 2.32 dollarësh jep 9.30%, më shumë se trefishi i pagesës mesatare të dividentit në treg.

Kjo firmë hidrokarbure ishte qartësisht tërheqëse për Steve Cohen, i cili bleu 1,174,838 aksione në tremujorin e tretë. Ky është një pozicion i ri për firmën e tij, dhe një pozicion thelbësor. Me çmimet aktuale të aksioneve, kjo zotërim kap vlerën e mbi 3 milionë dollarëve.

Cohen nuk është i vetmi dem që kandidon për EOG. analist i BMO Phillip Jungwirth vëren ndarjen solide të kësaj kompanie – dhe veçanërisht rritjen e pagesës speciale, duke vënë në dukje: “Dividenti special i tejkaloi pritjet tona dhe EOG është e pozicionuar mirë të vazhdojë të tejkalojë kuadrin e saj të kthimit të kapitalit +60% FCF duke pasur parasysh pozicionin e saj neto të parasë”.

Jungwirth vazhdon të diskutojë rrugën e EOG përpara, duke thënë: “Ndërsa industria e argjilës argjilore është përballur me sfida këtë vit, EOG ka ofruar vazhdimisht performancë të diferencuar për shkak të shumë pellgjeve, gjurmës së sipërfaqes bazë, kulturës inovative, ekspertizës operacionale dhe pozicionit të avantazhuar të marketingut. Suksesi i eksplorimit ka zgjeruar më tej pistën e kompanisë së inventarit premium të dyfishtë, me lojën e shpallur së fundmi në Ohio Utica, së bashku me Dorado, të gatshme për të mbështetur rritjen e përgjithshme të prodhimit dhe kthimet në vitet e ardhshme.

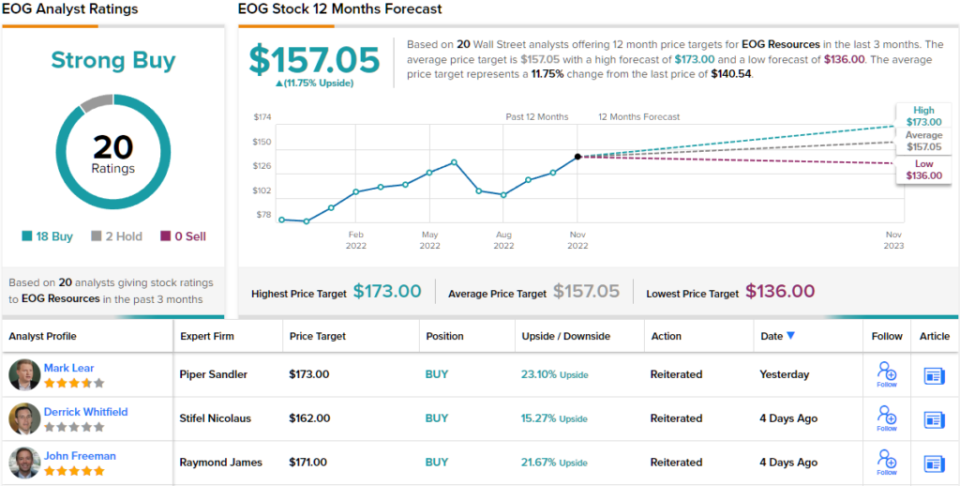

Pas qëndrimit të tij optimist ndaj kësaj kompanie të madhe nafte dhe gazi, Jungwirth rats EOG ndan një Outperform (dmth. Blej) dhe vendos një objektiv çmimi prej $160 për të nënkuptuar një fitim të mundshëm njëvjeçar prej 14%. Bazuar në yield-in aktual të dividendit dhe mbiçmimin e pritshëm të çmimit, stoku ka ~20% profil të kthimit total të mundshëm. (Për të parë rekordin e Jungwirth-it, Kliko këtu)

Eksploruesit e hidrokarbureve me para të mëdha nuk duhet të kërkojnë që analistët e Wall Street-it t'i kontrollojnë ato – dhe EOG ka 20 rishikime të analistëve të regjistruar. Këto përfshijnë 18 blerje kundrejt vetëm 2 mbajtjeve, për një vlerësim të konsensusit të Blerjes së Fortë për aksionet. (Shihni parashikimin e aksioneve të EOG në TipRanks)

Trust i pasurive të patundshme shëndetësore (HR)

Tjetra është një trust investimi në pasuri të paluajtshme, një REIT. Këto kompani, të cilat blejnë, zotërojnë, operojnë dhe japin me qira një gamë të gjerë pronash të paluajtshme dhe asetesh hipotekore, janë të njohura si kampionë të dividentëve të përhershëm. Healthcare Realty Trust, i specializuar në hapësirën e zyrave mjekësore, është një përfaqësues solid i këtij kamare. Kompania përfundoi një aksion të madh bashkimi, me Healthcare Trust of America më 20 korrik.

Duke përfshirë asetet e fituara nga bashkimi, kompania krenohet me një portofol të përbërë nga 728 prona që arrijnë në mbi 44 milionë metra katrorë hapësirë të dhënë me qira. Nga kjo hapësirë totale, 82% është vendosur si qira me shumë qiramarrës. Kompania operon në 35 shtete. Realiteti i kujdesit shëndetësor ofron gjithashtu shërbime të dhënies me qira dhe menaxhimit të pronës për më shumë se 39 milionë metra katrorë hapësirë mjekësore në mbarë vendin.

Duke parë rezultatet financiare, HR raportoi një të ardhur neto prej 28.3 milionë dollarë në tremujorin e tretë të 3-të. Kjo arriti në një EPS prej 22 cent për aksion, shumë më lart se 8-centi i pritur. Për tremujorin e tretë, kompania realizoi një fonde të normalizuar nga operacionet (FFO) prej 1 milionë dollarësh, ose 129.4 cent për aksion të pakësuar. Kjo ishte nën vlerësimet e konsensusit prej 39 dollarë.

FFO është i rëndësishëm për investitorët e dividentëve, pasi kjo është metrika që financon pagesën. HR deklaroi një divident prej 31 cent për aksion të përbashkët me rezultatet e saj të tremujorit të tretë 3 dhe e pagoi atë më 22 nëntor. Me pagesën aktuale, dividenti vjetorohet në 30 dollarë dhe jep një yield prej 1.24%.

Steve Cohen ka treguar se është i impresionuar nga atributet e HR, dhe këtë e ka bërë me një blerje të madhe. Firma e tij mori 800,200 aksione të HR, duke krijuar një pozicion fillestar që tani vlen 16.24 milionë dollarë.

Stephen Manaker, analist me 5 yje nga Stifel, merr një pamje të ekuilibruar të këtij REIT, duke peshuar pozitivet dhe negativet përpara se të zbresë fort në anën e rritjes – duke dhënë besimin e tij se potenciali i rritjes së kompanisë është real dhe se ana negative është më shumë një ritëm më i ngadaltë për të. atë rritje dhe jo një tërheqje.

“Ne kemi shqetësime se sa kohë do t'i duhet HR për të integruar portofolin HTA dhe më pas për të kapitalizuar në mundësitë e qiradhënies të portofolit të kombinuar. Në këtë pikë, ajo mbetet një histori e 'provoni atë' në anën e fitimit. Megjithatë, ne mbetemi të vlerësuar me Blerje sepse besojmë se vlerësimet aktuale janë shumë tërheqëse në vlerësimin tonë të vitit 2023, që ne besojmë se përfaqëson një 'skenar realist',” tha Manaker.

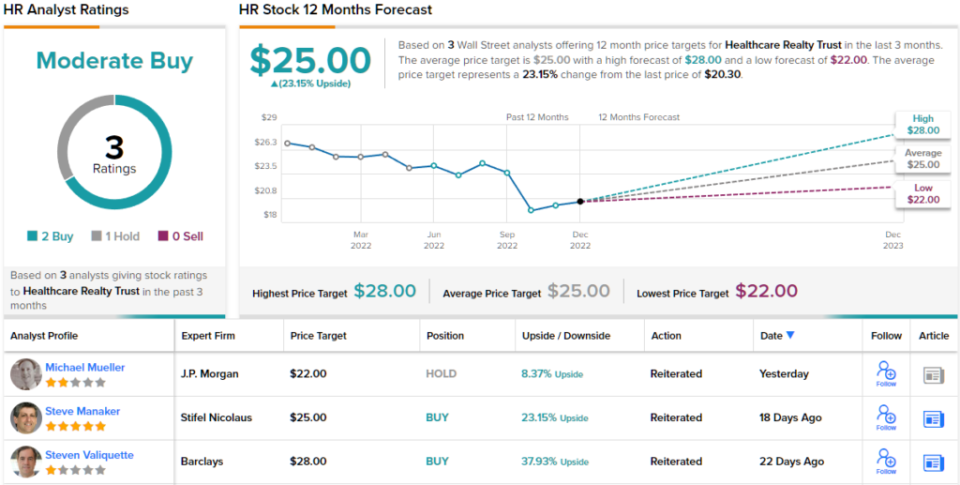

Duke vlerësuar qëndrimin e tij, Manaker vlerëson Healthcare Realty një Blerje dhe vendos një objektiv çmimi prej 25 dollarësh, duke nënkuptuar një rritje prej 23% për vitin e ardhshëm. (Për të parë rekordin e Manaker-it, Kliko këtu)

Duke parë ndarjen e konsensusit, 2 Blerje dhe 1 Mbajtje shtohen deri në një konsensus të analistit për Blerje të moderuar. Aksionet në HR po tregtohen për 20.30 dollarë dhe objektivi mesatar i çmimit prej 25 dollarësh sugjeron një rritje prej 23% nga ai nivel deri në fund të vitit të ardhshëm. (Shihni parashikimin e aksioneve të burimeve njerëzore në TipRanks)

Për të gjetur ide të mira për tregtimin e aksioneve të dividentëve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet që bashkon të gjitha njohuritë mbi kapitalin e TipRanks.

Mohim përgjegjësie: Mendimet e shprehura në këtë artikull janë vetëm ato të analistëve të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html