Pasi rritja e hershme e vitit u duk se goditi një mur me tulla në kohët e fundit, tregjet duken të pasigurta se cilin drejtim do të marrin më pas, duke i bërë kushtet e kalimit jo të lehta për të lundruar nga investitorët.

Në një sfond të tillë, ndoshta zgjidhja më e mirë për investitorët është të ndjekin gjurmët e emrave legjendar të Wall Street-it, si Israel Englander.

Kryetari dhe CEO i Menaxhimit të Millennium themeluan fondin mbrojtës në 1989 me 35 milionë dollarë dhe tani firma është një biznes i vazhdueshëm prej 53 miliardë dollarësh, kështu që ai di një ose dy gjëra rreth investimit. Kohët e fundit, Englander ka qenë i zënë duke mbushur portofolin me disa blerje të mëdha dhe ne kemi gjurmuar dy nga blerjet e tij të fundit.

A përshtaten mirë këto zgjedhje me ekspertët e aksioneve të Street? Rezulton se ata me siguri e bëjnë. Sipas Baza e të dhënave TipRanks, të dyja janë vlerësuar si blerje të forta nga konsensusi i analistëve. Pra, le të shohim pse këta emra po tërheqin lavdërime tani.

Dexcom Inc (DXCM)

Aksioni i parë i mbështetur nga Englander që do të shikojmë është prodhuesi i pajisjeve mjekësore Dexcom. Kompania me bazë në San Diego, Kaliforni bën sisteme të monitorimit të vazhdueshëm të glukozës (CGM) që do të përdoren nga pacientët me diabet. Zgjidhjet e kompanisë përfshijnë pajisje të veshshme Dexcom G6 dhe Dexcom G7 më të fundit, një sensor i vogël i veshur që çdo 5 minuta dërgon lexime të glukozës në kohë reale në smartfonin e një përdoruesi dhe të cilin FDA kohët e fundit e ka pastruar për përdorim nga njerëzit me të gjitha llojet e diabetit të moshës dy vjeç. vjet e lart. Kompania e promovon produktin si ofertën më të saktë të CGM në treg.

Diabeti nuk është vetëm një sëmundje kronike, por edhe një sëmundje gjithnjë e më e përhapur. Produktet e Dexcom janë rritur në popullaritet siç shihet nga fitimet e qëndrueshme të shitjeve të bëra nga kompania.

Kjo u evidentua sërish në deklaratën e fundit tremujore – për tremujorin e katërt të 4-të. Dexcom arriti të ardhura prej 22 milionë dollarë, duke arritur në një rritje prej 815.2% nga viti në vit dhe duke përmbushur pritshmëritë e Street. Kishte një goditje përfundimtare në fund të vijës si adj. EPS prej 16.8 dollarësh erdhi përpara parashikimit prej 0.34 dollarësh. Kompania gjithashtu iu përmbajt udhëzimeve të saj të mëparshme të vitit 0.28 që kërkon rritje 2023%-15% në linjën kryesore dhe marzhe bruto prej 20%-62%.

Englander padyshim sheh shumë për të pëlqyer këtu. Në tremujorin e katërt, ai rriti aksionet e tij në kompani me më shumë se 4% me blerjen e 200 aksioneve. Ai tani zotëron gjithsej 2,658,077 aksione, të cilat me çmimin aktual të aksionit kapin vlerën e 3,890,649 milionë dollarëve.

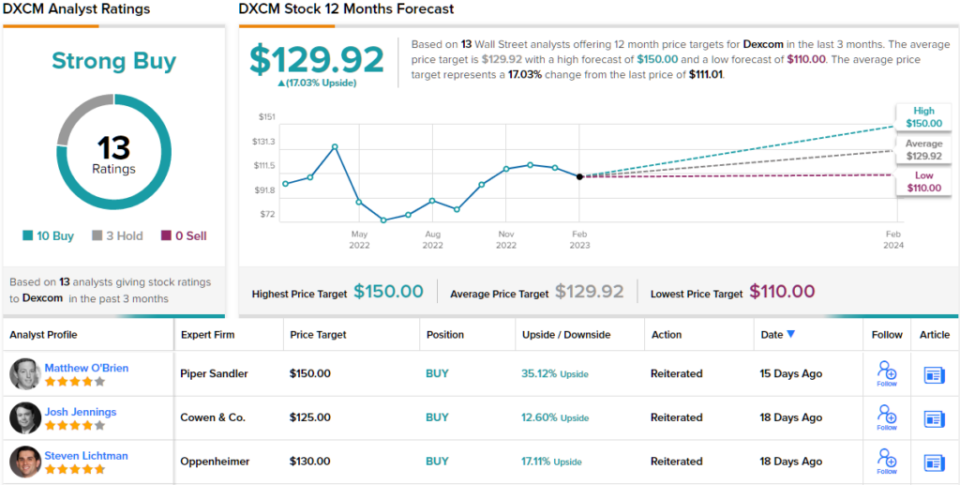

Duke pasqyruar besimin e Englander, analisti i Piper Sandler, Matt O'Brien, thotë se Dexcom është një 'emër i preferuar për vitin 2023' dhe thekson disa arsye për t'u marrë.

“Ndërsa DXCM ka vazhduar të tregtojë anash që nga nëntori pas fitimeve të saj të forta të tremujorit të tretë, ne mendojmë se ka vend për vlerësim të konsiderueshëm nga prezantimi vendas i G3, zgjerimi i vazhdueshëm i OUS dhe mundësia bazë (Basal-IQ Tech përdor një sensor Dexcom G6) Duke udhëhequr. Vëllimet më të mira se sa pritej dhe leva e fortë e GM-së i japin DXCM mundësinë sipas këndvështrimit tonë që të jetë një histori e mprehtë dhe e lartë ndërsa kalojmë në vitin 2023,” tha O'Brien.

Prandaj, çuditërisht, O'Brien vlerëson se DXCM ndan një mbipeshë (dmth. Blej), mbështetur nga një objektiv çmimi 150 dollarë. Ky objektiv sjell potencialin e rritjes në 35%. (Për të parë rekordin e O'Brien-it, Kliko këtu)

Shumica pajtohen me tezën e O'Brien. Bazuar në 10 blerje, kundrejt 3 mbajtjeve, aksioni pretendon një vlerësim të konsensusit për Blerje të Forta. Duke shkuar nga objektivi mesatar prej 129.92 dollarësh, aksionet do të rriten 17% në vitin e ardhshëm. (Shiko Parashikimi i aksioneve të DXCM)

SBA Communications (SBAC)

Për emrin tonë të ardhshëm të miratuar nga Englander është SBA Communications (SBAC), një trust investimi në pasuri të paluajtshme (REIT), por një unik në këtë. Kompania me bazë në Boca Raton, Florida zotëron dhe operon infrastrukturën e komunikimit pa tel dhe në fakt është një nga ofruesit më të mëdhenj të hapësirës së kullave të komunikimit në Shtetet e Bashkuara, si dhe ka operacione në Amerikën Qendrore dhe Brazil, Afrikë dhe Filipine. Fokusi i tij kryesor është i orientuar drejt dhënies me qira të hapësirës së antenave në faqet e tij të komunikimit për një mori ofruesish të shërbimeve me valë, duke përfshirë Verizon, AT&T dhe T-Mobile.

Pozicioni solid i SBAC reflektohet në të ardhurat dhe fitimet në rritje të vazhdueshme të kompanisë gjatë tremujorëve të fundit. Në tremujorin më të fundit të raportuar, për tremujorin e katërt të 4-të, të ardhurat u rritën me 22% nga e njëjta periudhë e një viti më parë në 15.3 milionë dollarë, duke mposhtur thirrjen e Rrugës me 686.1 milionë dollarë. Megjithatë, ndërkohë që të ardhurat neto u rritën ndjeshëm nga 4.81 milionë dollarë në tremujorin e katërt të 48.9 në 4 milionë dollarë dhe rezultuan në 21 dollarë për aksion, shifra ishte më pak se 102.6 dollarë që pritej nga analistët.

Englander hyn në kornizë këtu nëpërmjet një rritjeje të madhe të zotërimeve të tij në Q4. Ai bleu 594,994 aksione në tremujor, duke rritur aksionet e tij me pothuajse 300% dhe tani zotëron një total prej 797,089 aksionesh, aktualisht me vlerë 206 milionë dollarë.

Englander është padyshim optimist për të ardhmen e SBAC dhe po ashtu është edhe analisti i Raymond James, Ric Prentiss, i cili shkruan: “SBAC është stoku ynë aktual i preferuar i kullave për shkak të: 1) ekspozimit më të madh ndaj kullave amerikane; 2) AFFO me cilësi më të lartë; 3) pistë më e gjatë për rritje të fortë të dividentit (kompania aktualisht paguan një divident në para tremujore prej 0.85 dollarë për aksion); dhe 4) aftësia e provuar për të shpërndarë në mënyrë oportuniste kapitale, duke përfshirë blerjen e aksioneve.”

Bazuar në atë vlerësim, Prentiss vlerëson SBAC një Blerje të fortë dhe ka një objektiv çmimi të vendosur në 334 dollarë. Nëse kjo shifër plotësohet, investitorët do të kenë kthime prej ~ 29% në vit nga tani. (Për të parë rekordin e gjurmëve të Prentiss, Kliko këtu)

Duke u kthyer tani në pjesën tjetër të rrugës, ku SBAC merr shumë mbështetje. Me përjashtim të dy skeptikëve, të 10 vlerësimet e tjera të analistëve të fundit janë pozitive, duke e bërë pikëpamjen e konsensusit këtu një Blerje të fortë. Aksionet pritet të vlerësohen me ~27% në vitin e ardhshëm, duke pasur parasysh se objektivi mesatar qëndron në 328.82 dollarë. (Shiko Parashikimi i aksioneve të SBAC)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistit të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html