Me normat e inflacionit këtë vit që kanë arritur nivele të papara që nga fillimi i viteve 1980, dhe Fed duke ndërmarrë rritje agresive të normave të interesit në përpjekjen e saj për ta zbutur atë, këto çështje kanë qenë tema të nxehta në vitin 2022. Megjithatë, kjo është një bisedë që nuk ka gjasa të zhduket së shpejti. , sipas investitorit legjendar Howard Marks. "Inflacioni dhe normat e interesit ka shumë të ngjarë të mbeten konsideratat dominuese që ndikojnë në mjedisin e investimeve për disa vitet e ardhshme," tha miliarderi në një shënim të fundit për investitorët.

Pasi bëri emrin e tij duke shfrytëzuar shpesh shanset në tregje ku të tjerët nuk ishin të gatshëm të shkelnin - borxhi i dështuar, Kina - miliarderi bashkëthemelues i gjigantit investues prej 163 miliardë dollarësh Oaktree Capital Management mendon se kushtet e tregut tani janë të ndryshme nga ato të së kaluarës dhe po shkojnë. përmes asaj që ai e quan "ndryshim deti". Në fakt, duke ecur përpara, Marks mendon se gjërat "në përgjithësi do të jenë më pak rozë në vitet e ardhshme".

Pra, kërkohet një mendje e kujdesshme dhe kjo do të na çojë drejt stoqeve të dividentit. Këto janë aksionet që do të sigurojnë të ardhura të qëndrueshme pavarësisht nga luhatjet e përditshme të tregut dhe do të mbrojnë portofolin kundër çdo paqëndrueshmërie në hyrje.

Duke iu kthyer Marks për më shumë frymëzim, ne hodhëm një vështrim më të afërt në dy aksione të dividentëve me rendiment të lartë, në të cilat miliarderi ka investuar shumë. Sipas Baza e të dhënave TipRanks, komuniteti i analistëve është në të njëjtën faqe, me secilin tregues që fiton një vlerësim konsensusi "Blerje të fortë". Le të shohim pse Marks dhe komuniteti më i gjerë i Wall Street-it i shohin këto aksione tërheqëse tani.

Sitio Royalties Corp (STR)

Nëse nuk jeni gati të rrezikoni në klimën e vështirë të investimit të 2022-ës, atëherë me siguri do të drejtoheni drejt industrisë së naftës dhe gazit, një nga vendet e vetme që ofron fitime të forta për investitorët këtë vit. Me këtë në mendje, emri i parë i mbështetur nga Marks që do të shikojmë është Sitio Royalties, një kompani e pastër e naftës dhe gazit me minerale dhe pronësi mbretërore me prona të vendosura kryesisht në Eagle Ford Shale, Pellgun Permian dhe Basinin Appalachian.

Detyra e kompanisë përfshin blerjen e aseteve me cilësi të lartë. Në fakt, Sitio është rezultat i një bashkimi të qershorit midis Falcon Minerals dhe Desert Peak. Dhe kompania është gati të bashkohet përsëri - me Brigham Minerals, e cila pothuajse do të dyfishojë madhësinë e një kompanie që tashmë shfaq një rritje të fuqishme të linjës së lartë.

Në deklaratën e saj më të fundit financiare, të ardhurat u rritën me 242% nga viti në vit në 115.49 milionë dollarë me kompaninë që arriti një vëllim mesatar ditor të prodhimit rekord të lartë prej 17,990 fuçi ekuivalente nafte në ditë ("Boe/d"), që arrin në një 45% rritet në mënyrë sekuenciale. Sitio gjeneruar adj. EBITDA prej 106.3 milionë dollarësh, një rritje prej 38% në vlerën e tremujorit të dytë, ndërsa Fluksi i parasë diskrecionale u rrit radhazi me 2% në 24 milionë dollarë.

Duke theksuar kredencialet e saj mbrojtëse, STR deklaroi një divident prej 72 cent për aksion të përbashkët me rezultatet e saj të tremujorit të tretë të 3-të dhe e pagoi atë më 22 nëntor. Me pagesën aktuale, dividenti vjetorohet në 18 dollarë dhe jep një yield të lartë prej 2.88%.

Aksionet e Sitio janë rritur me një 70% mbresëlënëse nga viti deri më sot, por me sa duket Marks mendon se ka shumë më tepër hapësirë për të kandiduar. Ai zuri një pozicion të ri në aksionet e STR gjatë tremujorit të tretë, duke blerë 3 aksione, tani me vlerë pothuajse 12,935,120 milionë dollarë.

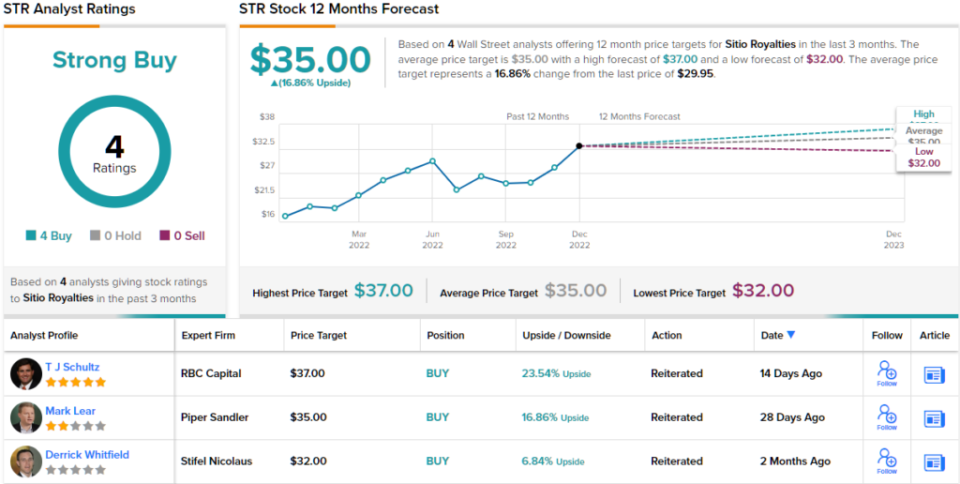

Ai nuk është i vetmi që tregon besim. analist i RBC TJ Schultz pëlqen mënyra se si funksionon kjo kompani, duke vënë në dukje: “Rritja e shkallës përmes blerjeve mbetet historia për STR, me bashkimin e njoftuar më parë me MNRL (Brigham Minerals) që pritet të mbyllet në 1Q23, përveç blerjeve Permian që u mbyllën në 2Q22 dhe 3Q22… Ne vazhdojmë për të pëlqyer përfitimet e madhësisë dhe shkallës së rritur që bashkimi dhe blerjet i ofrojnë STR."

Këto komente formojnë bazën për vlerësimin e Schultz' Outperform (dmth. Blej), ndërsa objektivi i çmimit prej 36 dollarësh sugjeron se aksionet do të rriten ~23% gjatë muajve të ardhshëm. (Për të parë rekordin e Schultz-it, Kliko këtu)

Kolegët e Schultz-it pajtohen; të 3 vlerësimet e tjera të fundit janë pozitive, duke e bërë pikëpamjen e konsensusit këtu një Blerje të fortë. Duke shkuar sipas objektivit mesatar prej 35 dollarësh, aksionet do të sjellin kthime prej 17% në vit nga tani. (Shihni parashikimin e aksioneve të STR në TipRanks)

Financa e rritjes së pistës (RWAY)

Për emrin e ardhshëm të miratuar nga Marks do të kthehet në sektorin e shërbimeve financiare. Më konkretisht, për Runway Growth, një kompani e specializuar në kreditimin sipërmarrës. Kjo do të thotë, kompania u jep kredi kompanive në rritje, ato që kërkojnë alternativa për rritjen e kapitalit. Preferenca e Runway është të investojë në kompani në sektorët e teknologjisë, shkencave të jetës, kujdesit shëndetësor dhe shërbimeve të informacionit.

Kjo është një hapësirë që po sheh një rritje të shpejtë. Financimi i borxhit të sipërmarrjes po përqafohet nga kompanitë e fazës së mëvonshme për të ndihmuar me zhvillimin. Ai gjithashtu ndihmon në mbajtjen e kompanive larg nga mbledhja e fondeve pakësuese e kapitalit.

Runway gjithashtu ka postuar një rritje të shëndetshme. Në raportin e fundit të tremujorit të tretë, të ardhurat u rritën me 3% nga viti në vit në 47 milion dollarë, ndërsa EPS arriti në 27.3 dollarë. Të dy shifrat përmbushën pritjet e Rrugës.

Në frontin e dividentit, kompania ka qenë publike vetëm për më shumë se një vit, por gjatë asaj periudhe, dividenti është rritur me çdo pagesë. Pagesa prej 36 cent për aksion të zakonshëm është rritur 9% nga tremujori i mëparshëm dhe është vjetor në 1.44 dollarë. Me këtë normë, dividenti jep një yield të fortë prej 10.7%.

Kthimet e larta janë gjithmonë një tërheqje për Marks, dhe ai aktualisht zotëron mbi 21 milionë aksione të RWAY, me çmimin aktual me vlerë mbi 245 milionë dollarë.

Në tezën e saj të investimit për RWAY, analiste JP Morgan Melissa Wedel thekson faktin se Marks' Oaktree është në bord si një plus i vërtetë.

“Ekipi ekzekutiv në Runway ka një përvojë mesatare prej 26+ vitesh, kjo është arsyeja pse ne besojmë se Runway ishte në gjendje të tërhiqte Oaktree Capital Management si investitor afatgjatë të platformës ankoruese dhe ka shtuar krijues të rinj me përvojë në platformë. Ne besojmë se ky ekip do të drejtojë ekzekutimin e strategjisë: vendosjen e kapitalit dhe rritjen e levës së portofolit, ROE dhe dividentët gjatë periudhës sonë të parashikimit," vuri në dukje Wedel.

Prandaj, Wedel ka një vlerësim mbipeshë (dmth. Blej) për aksionet e RWAY mbështetur nga një objektiv çmimi 14.5 dollarë. Implikimi për investitorët? Rritje prej 26% nga çmimi aktual i aksionit. (Për të parë rekordin e Wedel-it, Kliko këtu)

Po pjesa tjetër e rrugës? Besimi është me bollëk. Me një numër të plotë blerjesh – 6, gjithsej – stoku natyrisht pretendon një vlerësim të konsensusit të blerjeve të forta. Objektivi mesatar është praktikisht i njëjtë me objektivin e Wedel. (Shihni parashikimin e aksioneve të RWAY në TipRanks)

Për të gjetur ide të mira për tregtimin e aksioneve të dividentëve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistit të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/things-less-rosy-billionaire-howard-151700418.html