Ky postim u publikua fillimisht në TKer.co

Stoqet ranë, me S&P 500 që ra 1.1% javën e kaluar. Indeksi tani është rritur me 6.5% nga viti deri më sot, 14.4% më lart nga niveli më i ulët i mbylljes së 12 tetorit prej 3,577.03, dhe 14.7% më poshtë nga mbyllja e tij maksimale e 3 janarit 2022 prej 4,796.56.

Gjatë dy javëve të fundit, duket se qëndrimet kanë filluar të ndryshojnë në mënyrë të favorshme në lidhje me politikën monetare, rritjen ekonomike dhe trajektoren e çmimeve të aksioneve.

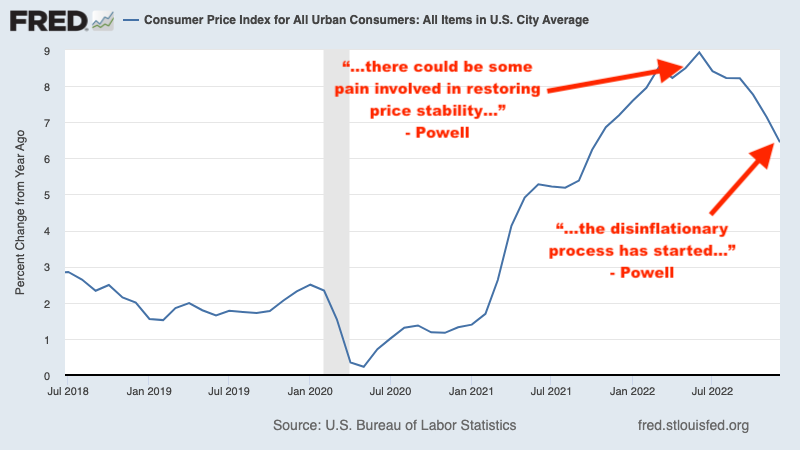

1. Fed pranon se inflacioni po bie 🦅

Në maj të vitit të kaluar, kryetari i Fed Jerome Powell paralajmëroi "Mund të ketë disa dhimbje të përfshira në rivendosjen e stabilitetit të çmimeve." Një muaj më vonë, ne mësuar inflacioni u nxeh përsëri papritur. Dhe më pas më 15 qershor, Fed njoftoi një rritje mahnitëse e normës së interesit me 75 pikë bazë, rritja më e madhe që banka qendrore bëri në një njoftim të vetëm që nga viti 1994.

Në atë kohë, unë shpjegova se si paraqiteshin këto dinamika a rebus për tregun e aksioneve as rrahjet e tregut do të vazhdonin derisa të përmirësohej inflacioni në sytë e Fed.

Përshpejtoni deri në 1 shkurt, pas disa muajsh ftohjeje të të dhënave të inflacionit, kur Powell tha në përfundim të Takimi i politikës monetare të Fed: “Tani mund të themi, mendoj, për herë të parë këtë procesi i dezinflacionit ka filluar. Ne mund ta shohim atë.” (Theksimi i shtuar.)

"Powell përmendi fjalën 'dezinflacion' 13 herë në këtë konferencë shtypi," Tom Lee, kreu i kërkimit në Fundstrat Global Advisors. shkroi atë ditë në një shënim për klientët. “Ky është një ndryshim i madh në gjuhën dhe tonin dhe tregon se Fed tani po njeh zyrtarisht forcat në rritje të dezinflacionit që po ndodhin. Në [konferencën për shtyp të dhjetorit], 'dezinflacioni' u përdor ZERO herë nga Powell.

Kjo është një marrëveshje mjaft e madhe për tregun e aksioneve, pasi Çmimet priren në fund në javët dhe muajt e mëparshëm zhvillime të mëdha rritëse. Nëse ky ton më pak i ashpër nga Fed qëndron, atëherë Është e mundur që niveli i ulët i 12 tetorit për S&P 500 ishte fillimi të tregut të ardhshëm të demit.

“Sipas këndvështrimit tonë, Kryetari Powell po i kushton më shumë peshë një 'dezinflacion i papërlyer' skenari, ku presionet inflacioniste ulen pa zbutje të kushteve të tregut të punës, duke përfshirë papunësinë më të lartë”, shkroi të martën Michael Gapen, ekonomist amerikan në BofA. “Kjo është në kontrast me Powell nga Jackson Hole, Wyoming, gushtin e kaluar, i cili u përpoq të bënte gjithçka që duhej për të ulur inflacionin dhe theksoi se inflacioni nuk kishte gjasa të qetësohej pa ndonjë 'dhimbje' në tregjet e punës."

Për sa kohë që shifrat e inflacionit vazhdojnë të priren në anën më të ftohtë, Fed duket se ka gjasa të mbajë tonin e saj më pak të ashpër.

Për më shumë lexoni: Fjala e vitit 2022 e TKer: 'Dhimbje' 🥊, Kur do të marrin fund rrahjet e tregut të sponsorizuara nga Fed 📈, Rrahjet e tregut do të vazhdojnë deri në përmirësimin e inflacionit 🥊.

Përmirësojeni në me pagesë

2. Ekonomia ka më pak gjasa të shkojë në recesion 💪

Nuk mund ta përcaktoj saktësisht se kur konsensusi midis ekonomistëve ishte se SHBA-ja do të kishte një recesion. Shqetësimet sigurisht u intensifikuan pasi mësuam Rritja e PBB-së ishte negative në tremujorin e parë të vitit të kaluar, dhe ato u përkeqësuan shumë kur mësuam Rritja ka qenë negative edhe në tremujorin e dytë.

Për më shumë se si përcaktohen dhe nuk përcaktohen recesionet, lexoni: Ju e quani këtë një recesion? 🤨.

Gjatë kësaj periudhe, unë kam qenë skeptik për idenë se SHBA ishte e destinuar për një rënie, duke pasur parasysh erëra masive ekonomike për të cilat nuk mund të ndaloja së menduari ende nuk mund të ndalet së menduari.

Duke ardhur në vitin 2023, pritjet bazë për shumë firma të Wall Street ishte se SHBA do të hynte në një recesion në një moment gjatë vitit.

Por pas raport i fuqishëm i punësimit të janarit anketa ekspansioniste e Janarit ISM Services në fillim të këtij muaji, ndjenja mes ekonomistëve ka ndryshuar pak.

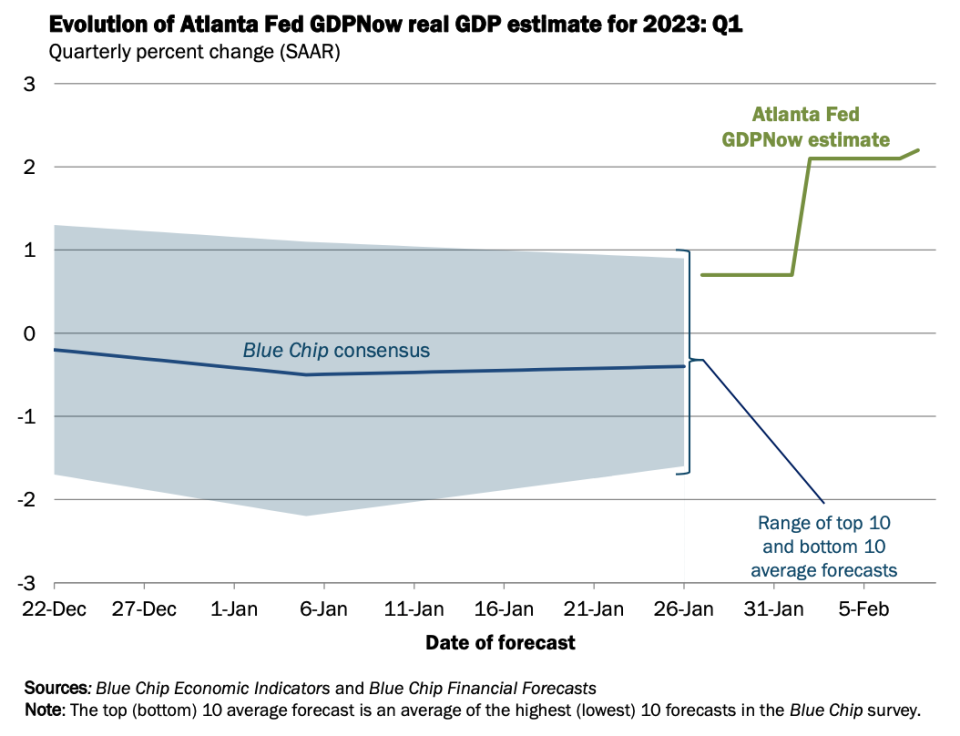

Të hënën, ekonomisti i Goldman Sachs, Jan Hatzius botoi një shënim të titulluar, "Zvogëlimi i rrezikut të recesionit", në të cilin ai uli shanset që SHBA të hyjë në recesion në 12 muajt e ardhshëm në 25% nga 35%.

"Forca e vazhdueshme në tregun e punës dhe shenjat e hershme të përmirësimit në anketat e biznesit sugjerojnë se rreziku i një rënieje afatshkurtër është zvogëluar dukshëm," shkroi Hatzius.

Të mërkurën mësuam Modeli GDPNow i Atlanta Fed pa një rritje reale të PBB-së me një normë prej 2.2% në tremujorin e parë. Kjo metrikë është rritur ndjeshëm nga vlerësimi fillestar i saj Rritje prej 0.7% më 27 janar.

Të enjten, New York Times botoi një artikull nga Jeanna Smialek me titull: "Çfarë recesioni? Disa ekonomistë shohin shanse për një rikthim të rritjes.“Titulli flet vetë.

Të dielën, The Wall Street Journal publikoi një artikull nga Nick Timiraos me titull: "Ulje e fortë apo e butë? Disa ekonomistë nuk e shohin asnjërën nëse rritja përshpejtohet.“ Ai trajton të njëjtat tema.

Gjithçka që u tha, mund të duhen edhe disa javë të tjera të të dhënave ekonomike elastike përpara se më shumë ekonomistë të rishikojnë zyrtarisht parashikimet e tyre në drejtim të sipërm.

Për më shumë lexoni: 9 arsye për të qenë optimistë për ekonominë dhe tregjet ???? Skenari i uljes së butë të 'artë' bullish që të gjithë duan 😀.

3. Tregu i aksioneve mund të mos ngrihet në gjysmën e parë 📉

Shumë strategë të shquar të Wall Street paralajmëruan se S&P 500 kishte të ngjarë të shitej ndjeshëm gjatë pjesës së hershme të 2023 përpara se të rikuperonte të paktën disa nga këto humbje më vonë gjatë vitit. Kjo u nxit nga pritshmëria që pritshmëritë për fitimet do të vazhdojnë të rishikohen më të ulëta.

Por kishte të paktën tre çështje me gjithë këtë: 1) stoqet shpesh rriten në vitet kur fitimet bien, 2) Aksionet zakonisht janë në fund përpara se të ardhurat fund, dhe 3) kur shumë njerëz presin që aksionet të shiten për të njëjtën arsye, atëherë ky informacion është ka të ngjarë të jetë tashmë me çmim në treg.

S&P 500 është rritur me 6.5% në 2023 deri më tani, dhe indeksi e ka kaluar pjesën më të madhe të kësaj periudhe më të lartë se ku e filloi vitin.

Të paktën një strateg kryesor ka braktisur thirrjen e tij për një shitje të hershme. Këtu është David Kostin i Goldman Sachs në një shënim të 3 shkurtit për klientët (theksi i shtuar):

Zhvillimet e fundit makro kanë forcuar besimin e ekonomistëve tanë në një ulje të favorshme dhe kanë reduktuar rrezikun e rënies së kapitalit në afat të shkurtër. Jashtë SHBA-së, pamja e rritjes në Kinë është ndriçuar pas një rihapjeje më të hershme se sa pritej dhe Evropa tani është në rrugën e duhur për të shmangur një recesion pas një dimri më të ngrohtë se sa pritej. Për më tepër, kryetari i Fed Powell këtë javë bëri pak për të shtyrë lehtësimin e kushteve financiare. Rruga e pritur e thesarit nga strategët tanë të normave sugjeron pak rritje afatshkurtër të yield-eve. Prandaj, ne besojmë se rreziku i një tërheqjeje të konsiderueshme në afatin e afërt është zvogëluar, duke përjashtuar surprizat e të dhënave të paparashikuara. Ne e rrisim objektivin tonë të çmimit 3-mujor S&P 500 në 4,000 (-3% nga sot) nga 3,600. Siç u tregua këtë javë, pozicionimi ende i lehtë i investitorëve institucional tregon rrezikun e një ndjekjeje që do të bënte që tregu të tejkalonte përkohësisht objektivin tonë S&P 500 prej 4,000.

Shumica e S&P 500 kanë shpallur rezultate financiare tremujore në javët e fundit, dhe bazuar në atë që ata kanë zbuluar, duket se perspektiva për të ardhurat mund të mos jetë aq e zymtë sa ishte parashikuar më parë.

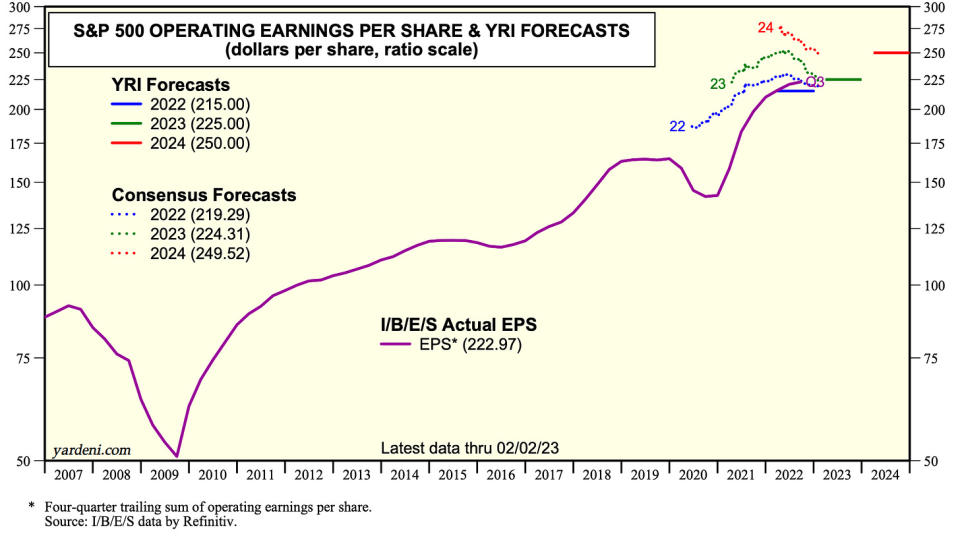

"[Ne] nuk shohim recesion përpara në ekonominë e gjerë - ose në të ardhura - por një ulje të butë," tha të martën Ed Yardeni, president i Yardeni Research (h/t Carl Quintanilla). “Aktualisht po vlerësojmë se fitimet operative të S&P 500 do të rriten me 4.7% këtë vit në 225 dollarë për aksion dhe 11.1% vitin e ardhshëm në 250 dollarë.”

S&P 500 aktualisht po tregtohet më lart objektivi i shumicës së strategëve në fund të vitit për indeksin. Nëse këto përfitime qëndrojnë dhe ndoshta përmirësohen, së shpejti mund të shohim disa strategë të rishikojnë objektivat e tyre.

Për më shumë lexoni: Perspektiva e Wall Street për 2023 për aksionet 🔭, Stoqet shpesh rriten në vitet kur fitimet bien 🤯, Një nga rreziqet më të përmendura për stoqet në 2023 është 'i mbivlerësuar' 😑, Të gjithë po flasin për një shitje afatshkurtër. Një sinjal i kundërt?

Çfarë duhet bërë nga e gjithë kjo

Jo të gjithë mendojnë se rritja ekonomike e qëndrueshme është padyshim një lajm i mirë.

“Me rritje shumë të fortë të vendeve të punës, një shkallë më të lartë të pjesëmarrjes në fuqinë punëtore dhe një rënie të shkallës së papunësisë në nivelin më të ulët që nga viti 1969, ai ka filluar të duket më shumë si një skenar ‘mos ulje’,” shkroi Torsten Slok i Apollo në një shkurt. 4 shënim. “Sipas skenarit pa ulje, ekonomia nuk ngadalësohet dhe rreziqet e larta për inflacionin po kthehen pas rënies fillestare të inflacionit të nxitur nga përmirësimet e zinxhirit të furnizimit.”

Shqetësimet e reja rreth inflacionit mund ta detyrojnë Fed-in të tregohet më i ashpër, gjë që vë në rrezik rritjen ekonomike dhe rritjen e çmimeve të aksioneve. Me fjale te tjera, lajmi i mirë mund të bëhet edhe një herë lajm i keq. Për më shumë mbi këtë dinamikë, lexoni: Udhëzuesi juaj për 'lajm i mirë është lajm i keq' dhe 'lajm i keq është lajm i mirë' 🙃.

Por nëse ka një gjë që kemi mësuar muajt e fundit, është se mund të kemi në të njëjtën kohë muaj të njëpasnjëshëm rritjeje të shëndetshme të vendeve të punës dhe lexime të inflacionit. Për më shumë mbi këtë dinamikë, lexoni: Skenari i uljes së butë të 'artë' bullish që të gjithë duan 😀.

Si gjithmonë, koha do të tregojë se çfarë ndodh në të vërtetë. Por për momentin, optimistët duket se po triumfojnë mbi pesimistët pasi inflacioni, rritja ekonomike dhe çmimet e aksioneve kanë qenë në trend të favorshëm muajt e fundit.

-

Më shumë nga TKer:

Kjo eshte interesante! 💡

A e dini se kriket është sporti i dytë më i shikuar në botë? Dhe po shfaqet në SHBA në një mënyrë të madhe. Nga JohnWallStreet:

...American Cricket Enterprises (ACE), entiteti që operon Major League Cricket (MLC), ka mbledhur më shumë se 100 milionë dollarë. Themeluesit e ACE Sameer Mehta, Vijay Srinivasan, Satyan Gajwani dhe Vineet Jain – dhe bilanci i investitorëve të kompanisë – po vënë bast se liga do të jetë në gjendje të tërheqë lojtarët më të mirë të sportit dhe të tërheqë interes nga fansat anembanë globit, duke u bërë një element kryesor i kalendarit të kriketit. në proces. Nëse mundet, vlerësimet e klubeve "do të rriten si një shkop hokej", tha Sanjay Govil (kryetar, Infinite Computer Solutions dhe CEO, Zyter Inc.). Govil zotëron ekipin në Uashington DC Dallas, San Francisko, Los Angeles, New York City dhe Seattle gjithashtu do të kenë klube që do të luajnë në sezonin inaugurues '23, i cili është planifikuar të zhvillohet nga 13-30 qershor.

Rishikimi i rrymave të kryqëzuara makro 🔀

Kishte disa pika të dukshme të të dhënave nga java e kaluar për t'u marrë parasysh:

️ Zinxhirët e furnizimit vazhdojnë të përmirësohen. Fed e Nju Jorkut Indeksi Global i Presionit të Zinxhirit të Furnizimit

— një përbërje e treguesve të ndryshëm të zinxhirit të furnizimit — ra në janar dhe po lëviz në nivelet e parë në fund të vitit 2020. Është shumë poshtë nga niveli i lartë i krizës së zinxhirit të furnizimit në dhjetor 2021.

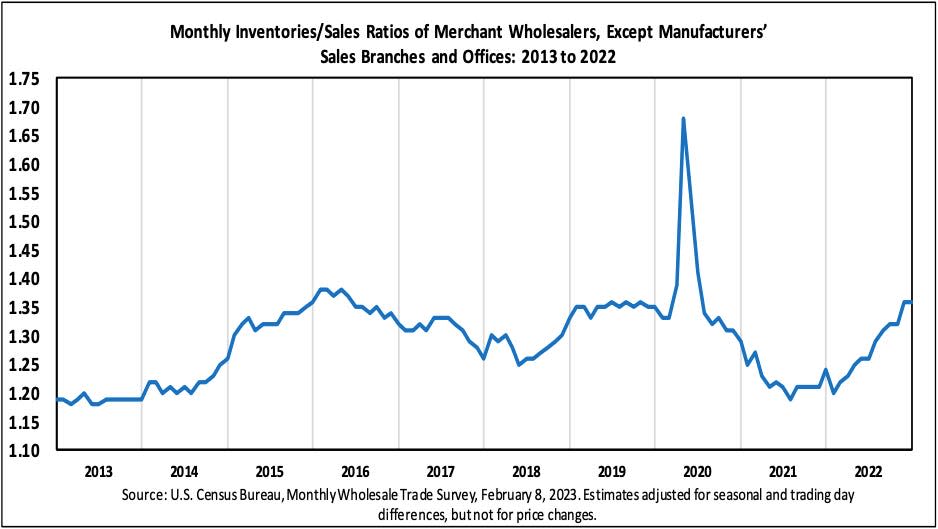

📈 Nivelet e inventarit janë rritur. Sipas Të dhënat e Byrosë të Regjistrimit të publikuar të martën, inventarët me shumicë u rritën me 0.1% në 932.9 miliardë dollarë në dhjetor. Raporti inventarë/shitje ishte 1.36, duke u rritur ndjeshëm nga 1.24 një vit më parë.

Për më shumë mbi zinxhirët e furnizimit dhe nivelet e inventarit, lexoni:Ne mund të mos e quajmë atë një krizë të zinxhirit të furnizimit ⛓,""9 arsye për të qenë optimistë për ekonominë dhe tregjet ????, "dhe"Skenari i uljes së butë të 'artë' bullish që të gjithë duan 😀."

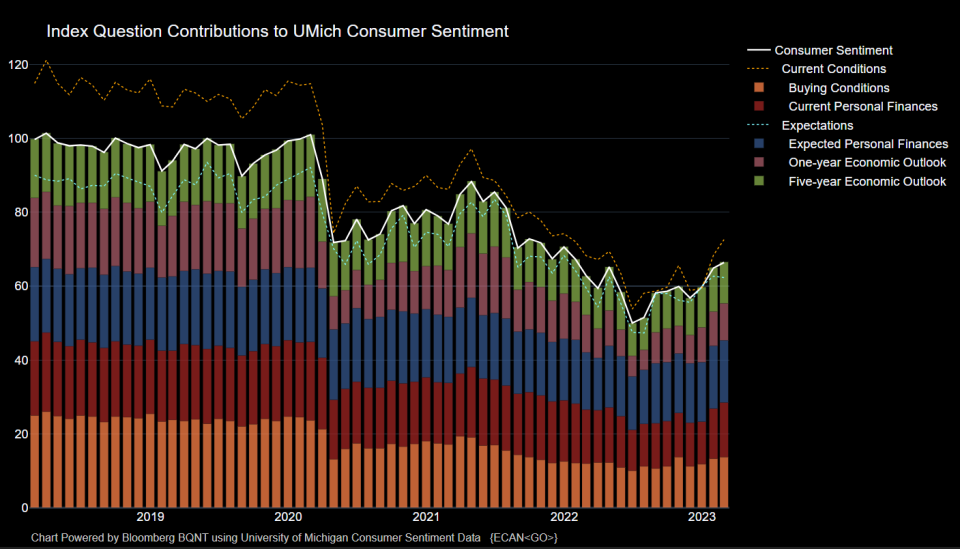

???? Ndjenja e konsumatorit po përmirësohet. Nga Universiteti i Miçiganit në shkurt Anketa e Konsumatorëve: “Pas tre muajsh radhazi rritjesh, ndjesia është tashmë 6% më e lartë se një vit më parë, por ende 14% më poshtë dy vjet më parë, përpara episodit aktual inflacioniste. Në përgjithësi, çmimet e larta vazhdojnë të rëndojnë mbi konsumatorët pavarësisht nga moderimi i fundit i inflacionit dhe ndjenja mbetet më shumë se 22% nën mesataren e saj historike që nga viti 1978.

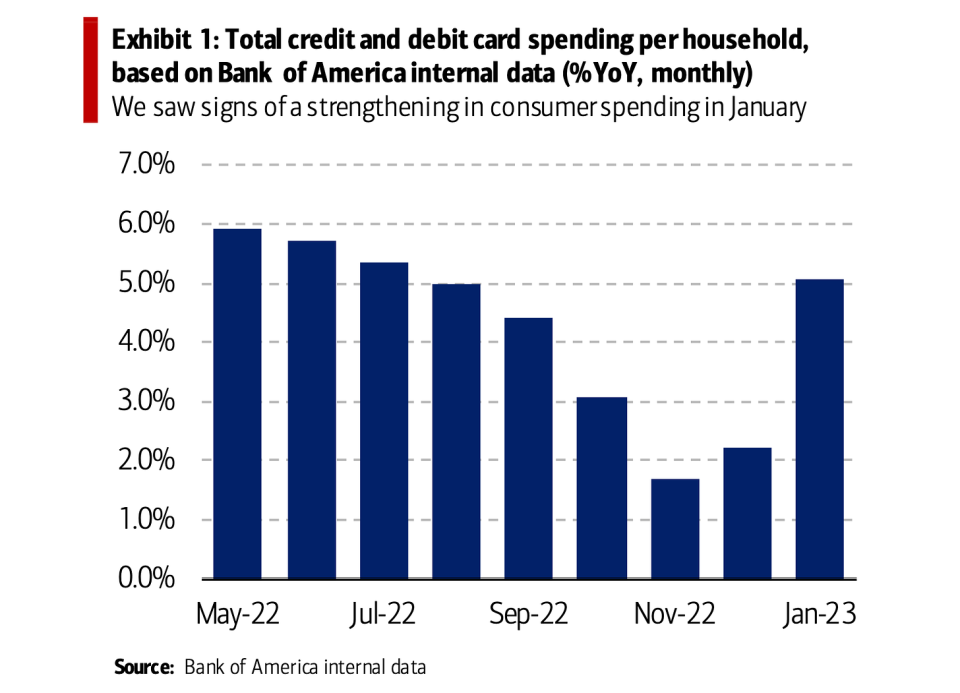

🛍️ Konsumatorët po shpenzojnë. Nga BA: “Ne pamë shenja forcimi të shpenzimeve konsumatore si në pakicë ashtu edhe në shërbime në janar, duke u përshpejtuar nga dhjetori. Shpenzimet totale të Bankës së Amerikës për kartat e kreditit dhe debitit për familje u rritën me 5.1% në vit në janar, kundrejt 2.2% vjetor në dhjetor. Në bazë të rregullimit sezonal (SA) nga muaji në muaj (MoM), shpenzimet totale të kartave për familje u rritën me 1.7%, më shumë se sa përmbysja e rënies prej 1.4% në muajin dhjetor."

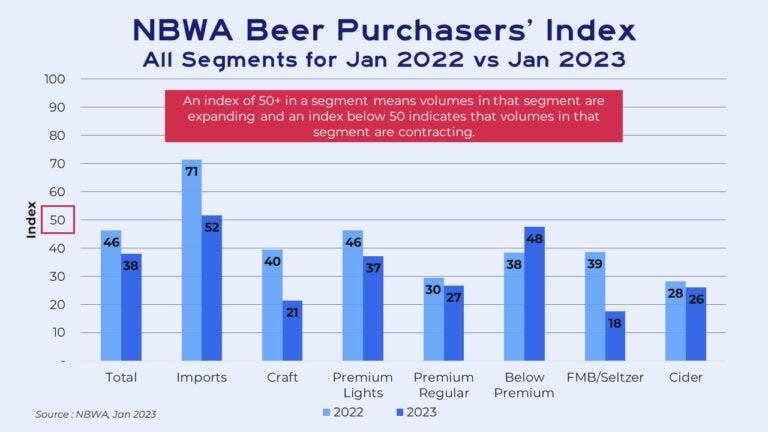

🍻 Ata po blejnë birrë të lirë. Nga Rachel Premack e FreightWaves: “…Birra u kushtua papritur në fund të vitit të kaluar. Çmimet e birrës në shitje me pakicë, e cila nuk përfshin baret apo restorantet, u rrit me 7% gjatë 13 javëve të fundit të 2022… Kjo rritje e çmimit po shfaqet në mënyrën se si njerëzit po blejnë pije, tha Dave Williams, nënkryetar i Bump Williams Consulting. Njerëzit po blejnë gjithnjë e më shumë, të themi, 12 pako mbi 30 pako apo edhe racione të vetme birre. Ata po tregtojnë gjithashtu në rënie - duke rrëmbyer Keystone më ekonomike mbi Coors relativisht të kushtueshme. Kjo shpjegon pse segmenti "nën premium" ishte i vetmi që pa një rritje të kërkesës në janar në krahasim me janarin 2022, sipas Indeksit të blerësve të birrës të Shoqatës Kombëtare të Shitësit të Birrës…”

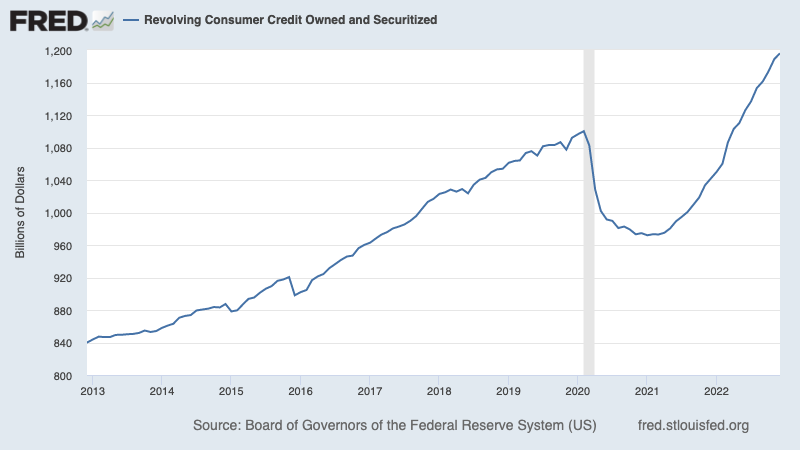

💳 Konsumatorët po marrin më shumë borxhe, por nivelet janë të menaxhueshme. Sipas Të dhënat e Rezervës Federale, teprica totale e kredisë konsumatore rrotulluese u rrit në 1.196 trilion dollarë në dhjetor. Kredia rrotulluese përbëhet kryesisht e kredive me kartë krediti.

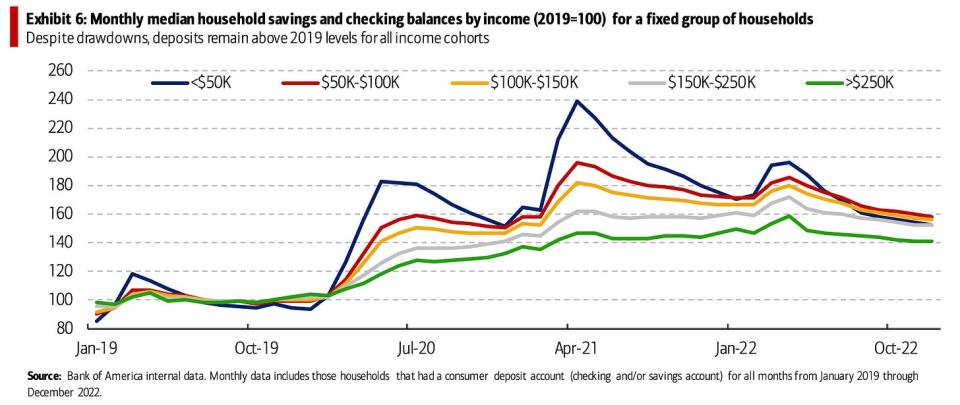

Ndërsa huamarrja totale duket e lartë, ato janë shumë më të arsyeshme kur i shikoni financat e konsumatorit në mënyrë më holistike. Nga BA: “Në anën e kursimeve, të dhënat e brendshme të Bankës së Amerikës sugjerojnë se kursimet mesatare të familjeve dhe bilancet kontrolluese në të gjithë grupet e të ardhurave kanë qenë në prirje në rënie që nga prilli 2022, me grupin me të ardhura më të ulëta (<50 mijë dollarë) që ka parë tërheqjen më të madhe. Por depozitat mbeten mbi nivelet e vitit 2019 (Shfaqja 6) për të gjitha grupet e të ardhurave."

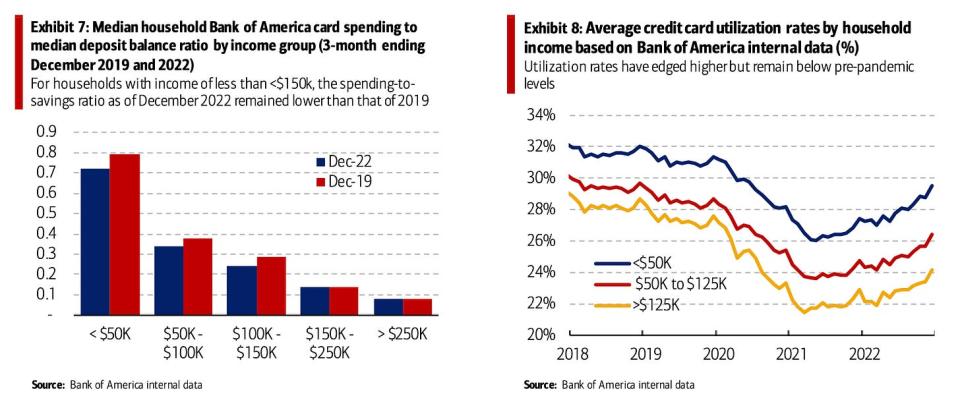

💳 Jo, ata nuk po maksimizojnë kartat e tyre të kreditit. Nga BA: “Konsumatorët me të ardhura më të ulëta duket se kanë ende një nivel rehatie për sa i përket kufizimeve të tyre financiare. Nga njëra anë, raporti i shpenzimeve mesatare të kartave të familjes ndaj tepricave mesatare të depozitave (raporti i shpenzimeve ndaj kursimeve) mbeti më i ulët se në vitin 2019 për familjet me të ardhura vjetore më pak se <150 mijë dollarë (Shfaqja 7). Kjo sugjeron që shpenzimet e kësaj grupi nuk do të duhej të reduktoheshin shumë që raporti i shpenzimeve ndaj kursimeve të kthehet në nivelet e vitit 2019. Nga ana tjetër, shkalla e përdorimit të kartës së kreditit të Bankës së Amerikës mbeti gjithashtu më e ulët se në vitin 2019 për grupet e të ardhurave (Shfaqja 8).

Për më shumë rreth kësaj, lexoni: Financat e konsumatorëve janë në gjendje jashtëzakonisht të mirë 💰

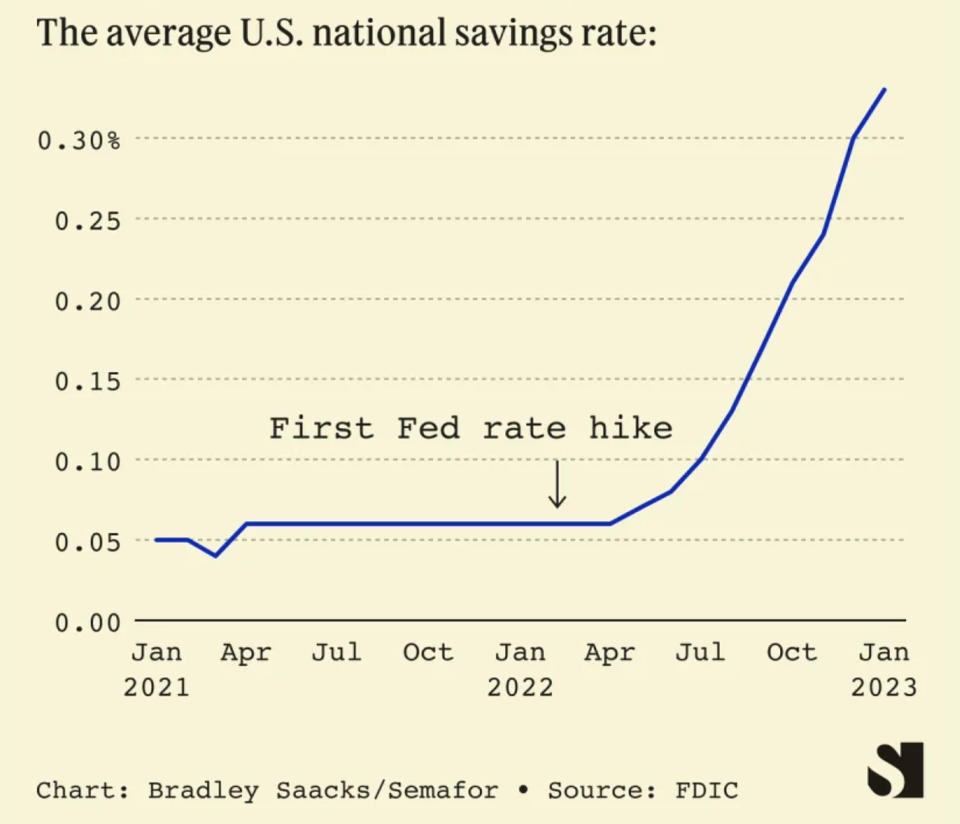

💵 Konsumatorët po marrin më shumë në llogaritë e tyre të kursimeve. Nga Liz Hoffman i Semaforit: "Norma mesatare e llogarisë së kursimeve është pesëfishuar që nga janari i kaluar në 0.33%, sipas të dhënave nga Korporata Federale e Sigurimit të Depozitave të SHBA-së..."

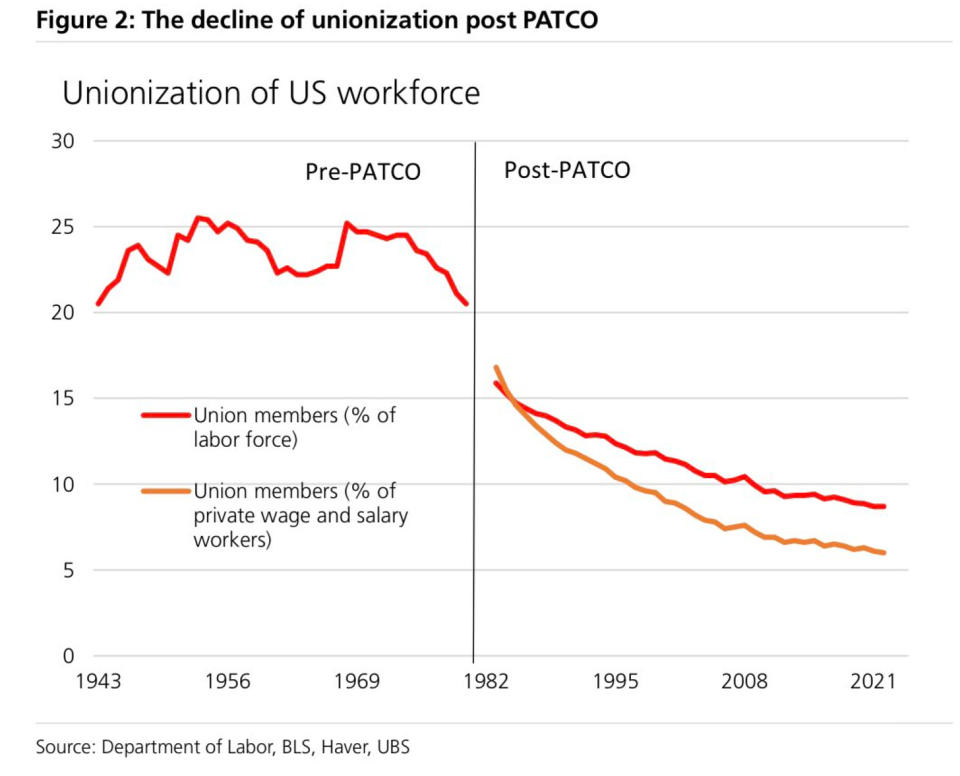

???? Pjesëmarrja e ulët në sindikata ndihmon në shpjegimin e rritjes së ulët të pagave. Nga UBS: “Rritja e pagave po ngadalësohet ndjeshëm përgjatë masave të shumta edhe me një normë të ulët papunësie prej dekadash. Pse? … Një arsye mund të jetë fuqia e ulët e negociatave për punëtorët… Pjesa e punëtorëve të sindikalizuar midis punonjësve privatë ra në 6% në 2022, sipas BLS.”

💰 Wall Street është i zënë. Nga Bloomberg të martën: “Rreth shtatë IPO pritet të mbledhin një total prej 900 milionë dollarësh dhe të fillojnë tregtimin deri të premten [shkurt. 10], duke bërë javën më të ngarkuar që nga listimi i tetorit prej 990 milionë dollarësh nga njësia e teknologjisë vetëdrejtuese të Intel Corp. Mobileye Global Inc., sipas të dhënave të përpiluara nga Bloomberg. Debutimet e javës së kaluar përfshijnë prodhuesin e pajisjeve të energjisë diellore Nextracker Inc., i cili planifikon të mbledhë deri në 535 milionë dollarë në atë që do të ishte marrëveshja më e madhe e vitit. Enlight Renewable Energy Ltd., e cila tashmë është publike në Izrael, planifikon të shtojë një listë në Nasdaq.

Dhe nuk janë vetëm IPO-të. Ka pasur raporte të shumta të aktivitetit të marrëveshjeve javën e kaluar duke përfshirë disa emra të mëdhenj (lidhje).

📉 👎 Kompanitë e mëdha shpallin pushime nga puna. Të hënën, Bloomberg raportuar se Dell Technologies do të “eliminonte rreth 6,650”. Të martën, Zoom njoftoi do t'u thoshte lamtumirë rreth 1,300 kolegëve punëtorë dhe të talentuar. Të mërkurën, Disney njoftoi do të ishte "reduktimi i fuqisë sonë punëtore me rreth 7,000 vende pune." Të enjten, News Corp njoftoi “një ulje e pritshme e numrit të punonjësve prej 5%, ose rreth 1,250 pozicione,” dhe Axios raportuar se Yahoo do të pushonte nga puna "më shumë se 1,600 njerëz".

Këtu është ekonomisti i UBS Paul Donovan duke ofruar një perspektivë: “Një kompani tjetër – Disney këtë herë – ka njoftuar reduktimin e numrit të punonjësve. Ne marrim të dhënat fillestare të SHBA për pretendimet e papunësisë [e enjte] dhe të dhënat makroekonomike nuk përputhen me njoftimet për shtyp të profilit të lartë të humbjeve të vendeve të punës. Një arsye kryesore është se kompanitë e mëdha nuk janë aq të rëndësishme ekonomikisht – bizneset më të vogla kanë më shumë rëndësi për tregjet e punës. Bizneset më të vogla priren të kenë nënpunësim dhe jo papunësi. Është mjaft e vështirë të shkarkosh 10% të një kompanie me tre persona.”

Për më shumë rreth kësaj, lexoni: Kuptimi i lajmeve kontradiktore në tregun e punës 🤔.

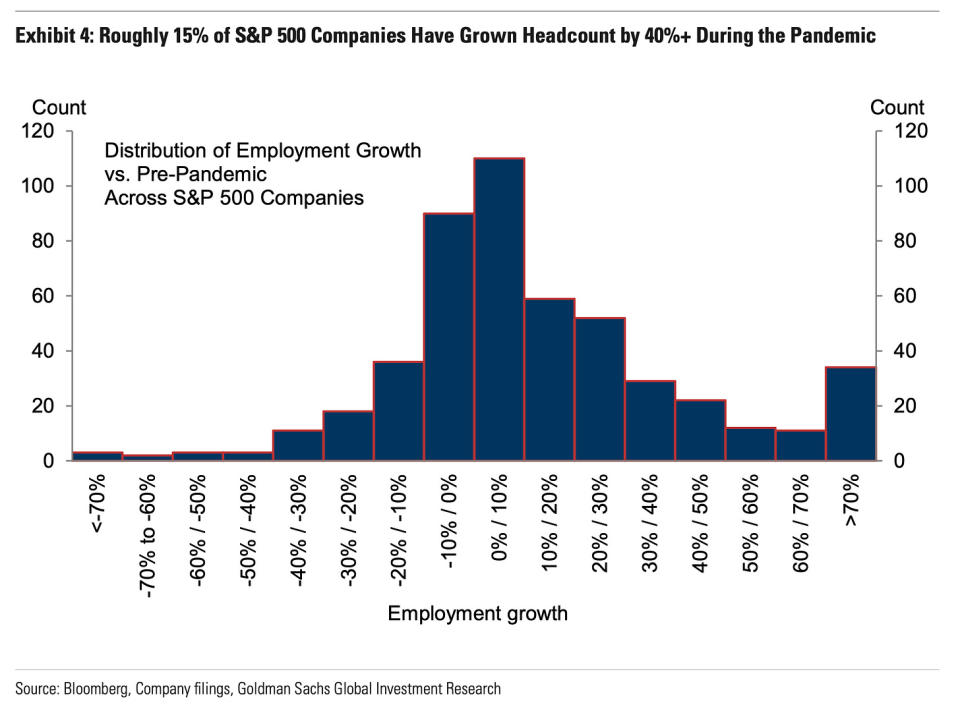

⚠️ Më shumë njoftime të mëdha për pushime nga puna? Ekonomistët e Goldman Sachs mendojnë se është e mundur. Nga një shënim kërkimor i botuar të hënën: “…në anën negative, mund të ketë njoftime shtesë për pushime nga puna nga kompani të tjera të mëdha, pasi afërsisht 15% e kompanive në S&P 500 kanë parë rritje të numrit të punonjësve prej 40% ose më shumë që nga fillimi. të pandemisë (Eksponata 4), dhe vetëm një e pesta e tyre kanë shpallur pushime nga puna deri më tani.”

Por: “…në anën pozitive, ngjashëm me ribalancimin e parë deri më tani në tregun më të gjerë të punës, edhe këto kompani që kanë shpallur pushime nga puna kanë reduktuar kërkesën e tyre totale për punëtorë në masë të madhe duke reduktuar hapjet e vendeve të punës dhe jo duke kryer pushime nga puna”. Për më shumë rreth hapjeve të vendeve të punës, lexoni: Si hapjet e vendeve të punës shpjegojnë gjithçka në ekonomi dhe tregje tani 📋.

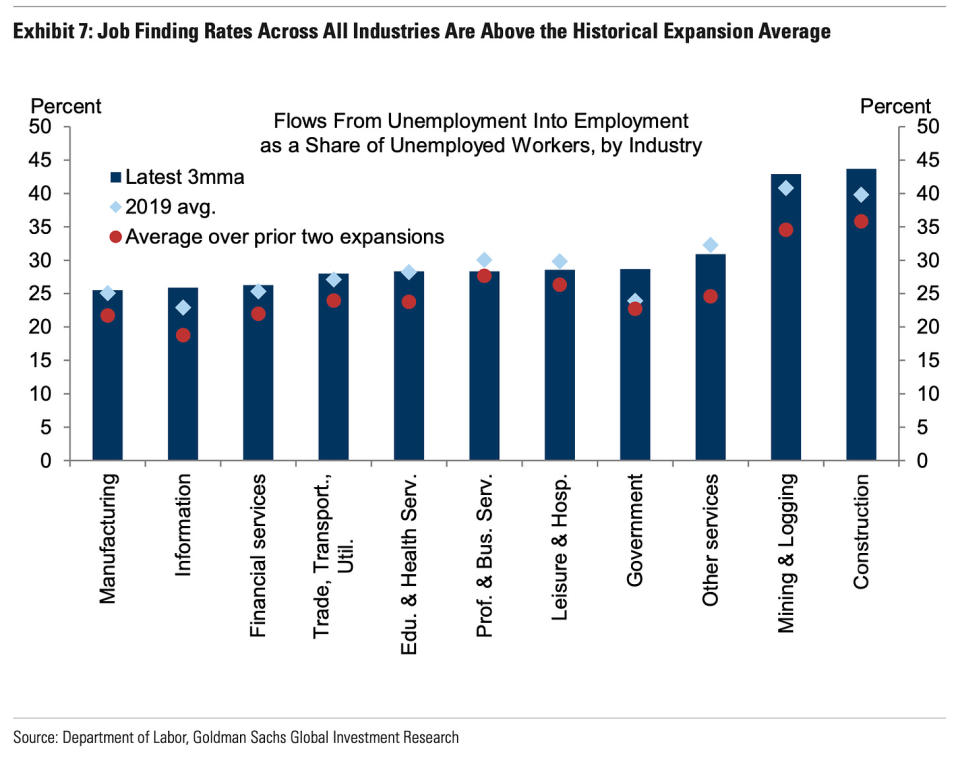

Gjithashtu: “...Shfaqja 7 tregon se shumica e industrive (8 nga 11) kanë norma ripunësimi mbi nivelet para pandemisë, duke përfshirë sektorin e informacionit (sektori i shumicës së kompanive kryesore të teknologjisë), dhe se të gjitha ato kanë norma ripunësimi që janë më të larta mesatarja e fundit e zgjerimit.”

Unë kam filluar një informale fije në Twitter ndjekja e anekdotave të kompanive që punësojnë (lidhje).

Për më shumë rreth punësimit, lexoni: Kjo është shumë punësime 🍾 Nuk duhet të habiteni nga fuqia e tregut të punës 💪.

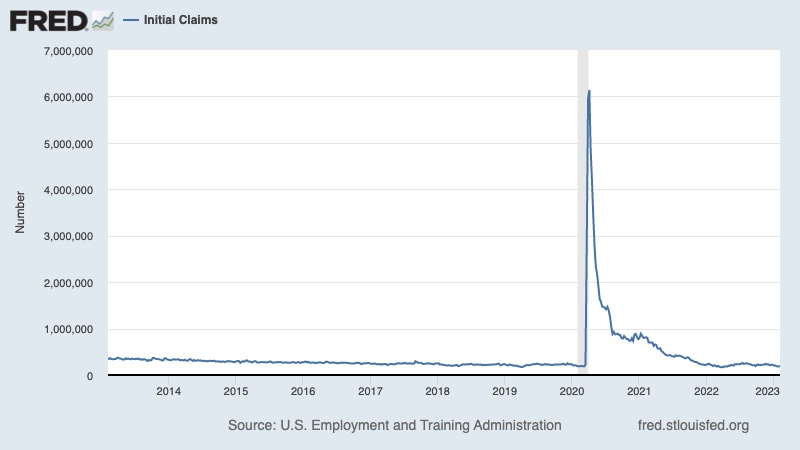

💼 Kërkesat për papunësi mbeten të ulëta. Kërkesat fillestare për përfitimet e papunësisë u ngjit në 196,000 gjatë javës që përfundon më 4 shkurt, nga 183,000 një javë më parë. Ndërsa numri është rritur nga niveli i ulët i tij në gjashtë dekada prej 166,000 në mars, ai mbetet pranë niveleve të parë gjatë periudhave të zgjerimit ekonomik.

Për më shumë mbi papunësinë e ulët, lexoni: 9 arsye për të qenë optimistë për ekonominë dhe tregjet 💪.

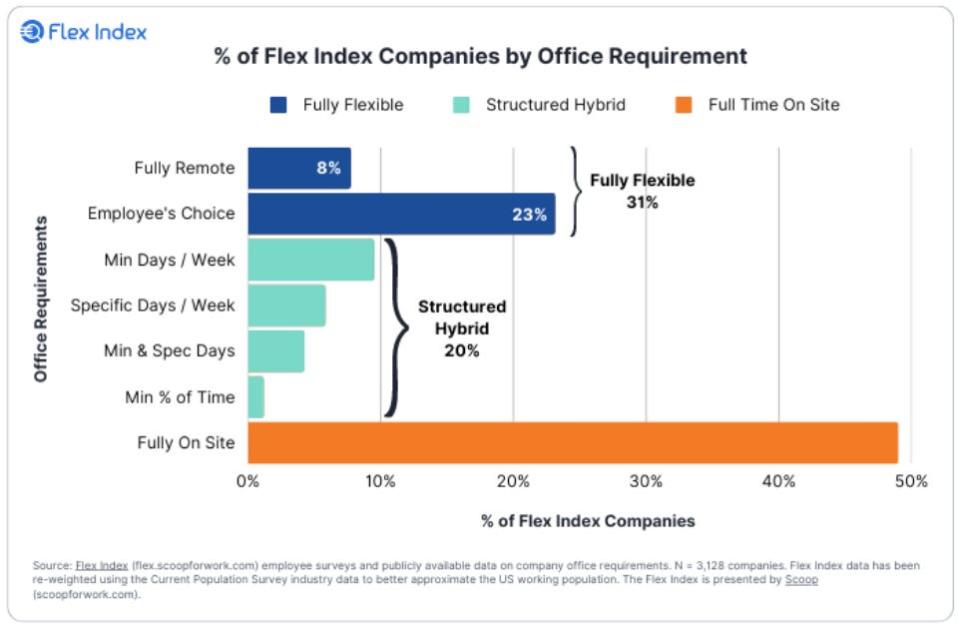

🏠 Në punë nga shtëpia #WFH. Nga profesori i Stanfordit Nick Bloom: “Të dhënat për 4,000 firma amerikane, politikat #WFH: 1) 50% e firmave janë plotësisht në vend, si shërbimi ushqimor, akomodimi dhe shitja me pakicë, 2) 40% kombinojnë #WFH dhe ditët personale në mënyra të ndryshme: min-ditë , ditët e ankorimit, zgjedhja e punonjësve etj., 3) 8% janë plotësisht të largëta"

Duke i bashkuar të gjitha 🤔

Ne po marrim shumë prova që mund të marrim bullish "Goldilocks" skenar ulje e butë ku inflacioni ftohet në nivele të menaxhueshme pa pasur nevojë që ekonomia të zhytet në recesion.

Dhe Rezerva Federale kohët e fundit ka miratuar një ton më pak të ashpër, duke pranuar më 1 shkurt se “Për herë të parë që ka nisur procesi i dezinflacionit”.

Megjithatë, inflacioni duhet të bjerë akoma më shumë përpara se Fed të jetë rehat me nivelet e çmimeve. Pra, ne duhet të presim banka qendrore të vazhdojë të shtrëngojë politikën monetare, që do të thotë se ne duhet të jemi të përgatitur për kushte më të shtrënguara financiare (p.sh. norma më të larta interesi, standarde më të shtrënguara kreditimi dhe vlerësime më të ulëta të aksioneve). E gjithë kjo do të thotë rrahjet e tregut mund të vazhdojnë dhe rreziku i ekonomia fundoset në një recesion do të ngrihet.

Është e rëndësishme të mbani mend se ndërsa rreziqet e recesionit janë të ngritura, konsumatorët vijnë nga një pozicion financiar shumë i fortë. Njerëzit e papunë janë gjetjen e vendeve të punës. Ata që kanë punë po marrin rrogë. Dhe shumë ende e kanë kursime të tepërta për të trokitur në. Në të vërtetë, të dhënat e forta të shpenzimeve konfirmojnë këtë qëndrueshmëri financiare. Kështu është shumë herët për të dhënë alarmin nga perspektiva e konsumit.

Në këtë pikë, çdo rënia nuk ka gjasa të kthehet në fatkeqësi ekonomike duke pasur parasysh se shëndeti financiar i konsumatorëve dhe bizneseve mbetet shumë i fortë.

Si gjithmonë, investitorët afatgjatë duhet ta mbajnë mend këtë recesione tregjet e ariut janë vetëm pjesë e marrëveshjes kur hyni në bursë me synimin për të gjeneruar kthime afatgjata. Derisa tregjet kanë pasur një vit të tmerrshëm, perspektiva afatgjatë për stoqet mbetet pozitive.

Për më shumë se si po evoluon historia makro, shikoni rrymat e mëparshme makro TKer »

Për më shumë se pse ky është një mjedis jashtëzakonisht i pafavorshëm për tregun e aksioneve, lexoni: Rrahjet e tregut do të vazhdojnë deri në përmirësimin e inflacionit 🥊 »

Për një vështrim më të afërt se ku jemi dhe si arritëm këtu, lexoni: Rrëmuja e komplikuar e tregjeve dhe e ekonomisë, shpjegohet 🧩 »

Ky postim u publikua fillimisht në TKer.co

Sam Ro është themeluesi i TKer.co. Ndiqni atë në Twitter në @SamRo

Lexoni lajmet më të fundit financiare dhe të biznesit nga Yahoo Finance

Shkarkoni aplikacionin Yahoo Finance për mollë or android

Ndiqni Yahoo Finance në Twitter, Facebook, Instagram, Flipboard, LinkedIndhe YouTube

Burimi: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html