Frika nga humbja, ose FOMO, mund të ndihmojë për të nxitur fitimet e tregut të aksioneve, ndërsa indekset kryesore rikuperohen nga nivelet më të ulëta të vitit 2022 të vendosura në mes të qershorit - por ankthi i investitorëve për mungesën e mundshme të "fundit" zakonisht është i gabuar, argumentoi një strateg të martën. shënim.

“Shumë investitorë këmbëngulin të blejnë më herët në mënyrë që ata 'të jenë aty në fund.' Megjithatë historia sugjeron se është më mirë të jesh vonë sesa herët,” shkroi Dan Suzuki, zëvendës shefi i investimeve në Richard Bernstein Advisors.

S&P 500

SPX,

mbetet në një treg bear, por është rritur me më shumë se 17% nga mbyllja e 16 qershorit në 3666.77, duke e lënë atë pak më shumë se 10% poshtë përfundimit të rekordeve të 3 janarit në 4796.56. Standardi me kapital të madh ka shënuar katër fitime javore radhazi dhe përfundoi të martën në nivelin më të lartë që nga fundi i prillit, ndërsa u përpoq të kapërcejë rezistencën në mesataren e saj lëvizëse 200-ditore afër 4,326.

Tubimi më i gjerë, i cili ka parë Nasdaq Composite

KOMP,

dalje nga territori i tregut dhe mesatarja industriale Dow Jones

DJIA,

zvogëlon humbjen e tij nga viti në datë në më pak se 7%, duket se ka tërhequr disa investitorë që përpiqen të bëjnë catch-up.

Lexoni gjithashtu: Tregu i demit Nasdaq? Një histori e falsifikimeve të kokës thotë se është shumë herët për të festuar.

“Ndjenja e investitorëve ka kaluar nga të qenit shumë e dobët në qershor dhe korrik, me pozicionimin e investitorëve gjithashtu të lehtë, për të folur tani për FOMO dhe një rezultat Goldilocks,” tha Jason Draho, kreu i alokimit të aseteve për Amerikën në UBS Global Wealth Management, në një shënim në fillim të kësaj jave.

Draho paralajmëroi se investitorët "duke u bërë më optimistë në mjedisin aktual shumë të pasigurt i bën tregjet më të prekshme ndaj lajmeve negative".

Nëse mesi i qershorit shënoi fundin, do të jetë e qartë vetëm në pamje të pasme. Suzuki i RBA tha se një analizë e performancës rreth niveleve të fundit të tregut të kaluar tregon se të qenit plotësisht në treg në fund nuk është aq e rëndësishme sa mund të mendojnë shumë investitorë.

Suzuki shpjegoi:

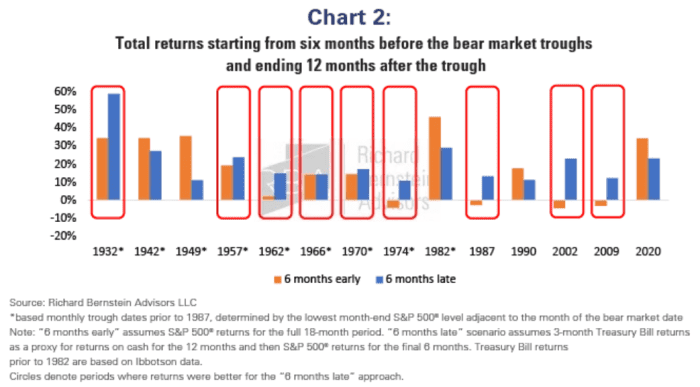

Në një rifreskim të analizës sonë të publikuar më parë, ne analizuam kthimet për periudhën e plotë 18-mujore që përfshin gjashtë muajt para dhe 12-mujorin pas çdo fundi të tregut. Më pas krahasuam kthimet hipotetike të një investitori që zotëronte 100% aksione për të gjithë periudhën (“6 muaj më herët”) me një që mbante 100% para deri në gjashtë muaj pas përfundimit të tregut, më pas kaloi në 100% aksione (“6 muaj vonë”).

Grafiku i mëposhtëm pasqyron gjetjet, të cilat treguan se në shtatë nga dhjetë tregjet e fundit të ariut, ishte më mirë të ishe vonë sesa herët.

Richard Bernstein Këshilltarët

“Jo vetëm që kjo tenton të përmirësojë kthimet duke reduktuar në mënyrë drastike potencialin negativ, por kjo qasje gjithashtu jep një kohë më shumë për të vlerësuar të dhënat themelore hyrëse. Sepse nëse nuk bazohet në baza, është thjesht hamendje,” shkroi Suzuki.

Po përjashtimet?

Suzuki vuri në dukje se të vetmet raste në 70 vitet e fundit ku ishte më mirë të ishe më herët ndodhën në 1982, 1990 dhe 2020. "Por në secilin prej atyre rasteve, Fed tashmë kishte ulur normat e interesit," tha ai. “Duke pasur parasysh gjasat e larta që Fed do të vazhdojë të shtrëngohet në rritjen tashmë të ngadalësuar të të ardhurave, duket e parakohshme që të rritet ndjeshëm ekspozimi ndaj kapitalit sot.”

Burimi: https://www.marketwatch.com/story/afraid-you-missed-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo