Koha e tregut ka qenë një pyetje e bezdisshme për investitorët që kur tregu i aksioneve filloi rënien e tij me afërsisht 25% në janar të këtij viti. Përgjigja e duhur ka të ngjarë të varet nga fakti nëse Rezerva Federale do të ndjekë apo jo planet për të rritur normën e saj bazë të interesit në 4.5% ose më të lartë vitin e ardhshëm.

Tregjet globale janë të prirur për mundësinë e një krize në tregjet në zhvillim si rezultat i normave më të larta të interesit dhe një dollari amerikan në një nivel më të lartë në 20 vjet, ose një rënie në tregun e banesave për shkak të rritjes së normave të hipotekave ose kolapsit të një institucioni financiar për shkak të në tregun më të keq të obligacioneve në një brez. Pra, pyetjet në lidhje me aftësinë e Fed për të tërhequr rritjen e planifikuar të normave të interesit për të zbutur inflacionin pa e detyruar ekonominë në recesion, kanë goditur tregjet. pothuajse në baza ditore.

Megjithatë, duke supozuar se Fed ka sukses dhe ndikon në një strumbullar të politikës kur ndodh një krizë e stabilitetit financiar ose kur inflacioni arrin kulmin ose, rasti për blerjen e aksioneve mbetet i shëndoshë - në vitin e ardhshëm ose më shumë, sipas dy analistëve të tregut.

Problemi është se paqëndrueshmëria e vazhdueshme e tregut e bën të vështirë të konstatohet se kur tregjet mund të ofrojnë mundësi blerjeje, tha Bill Sterling, strateg global në GW&K Investment Management.

Kulmi i normave të interesit ka rëndësi për stoqet

Të dhënat historike të tregut mund t'u japin investitorëve një arsye të mirë për të qenë skeptikë në lidhje me besueshmërinë e parashikimeve të Fed, ndërkohë që pritshmëritë e bazuara në treg të kapur nga tregjet e së ardhmes së fondeve të Fed dhe yield-et e obligacioneve mund të mos jenë më të besueshme.

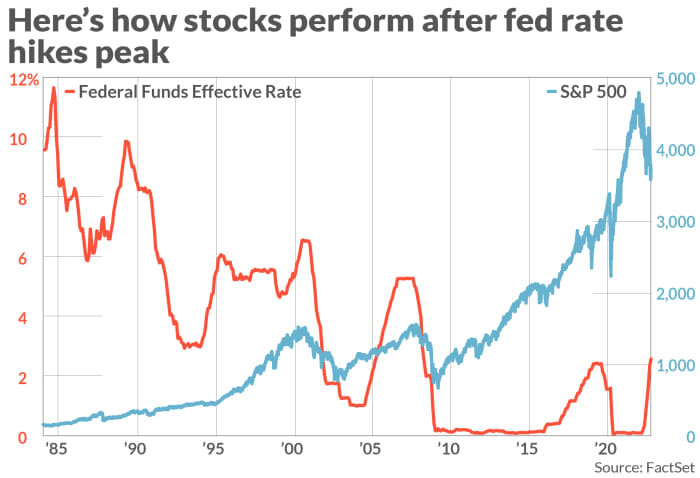

Që daton në gusht 1984, indeksi S&P 500

SPX,

është rritur mesatarisht më shumë se 17% në 12 muajt (shih grafikun) që pasoi një kulm në diapazonin e normës së fondeve të Fed, sipas Stërlina në GW&K dhe të dhënat e Fed.

REZERVA FEDERALE, FAKTET

Grafiku gjithashtu tregon Nasdaq Composite COMP dhe Dow Jones Industrial Average DJIA u rrit ndjeshëm në vitin pasi Fed solli normat e interesit në nivelet e tyre kulmore në ciklet e mëparshme të shtrëngimit të politikës monetare gjatë afërsisht 40 viteve të fundit.

E njëjta gjë vlen edhe për obligacionet, të cilat historikisht kanë tejkaluar performancën pasi cikli i rritjes së normave të interesit të Fed arriti kulmin. Sterling tha se yield-et historikisht u tërhoqën me, mesatarisht, një të pestën e vlerës së tyre, në 12 muajt pasi normat bazë të Fed arritën kulmin.

Ende një faktor që diferencon kohët moderne nga inflacioni i vazhdueshëm i viteve 1980 është niveli i ngritur i pasigurisë gjeopolitike dhe makroekonomike. Siç tha Tavi Costa, menaxher i portofolit në Crescat Capital, dobësimi i ekonomisë amerikane, plus frika e një krize që shpërthen diku në tregjet globale, po ndërlikojnë perspektivën për politikën monetare.

Por ndërsa investitorët vëzhgojnë tregjet dhe të dhënat ekonomike, Sterling tha se masat "me pamje të prapambetur" si indeksi i çmimeve të konsumit në SHBA dhe indeksi i shpenzimeve të konsumit personal, nuk janë pothuajse aq të dobishëm sa matësat "që shikojnë nga e ardhmja", si diferencat e gjeneruara. nga letrat me vlerë të mbrojtura nga inflacioni i thesarit, ose të dhënat e anketës si treguesi i pritjeve të inflacionit të Universitetit të Miçiganit.

"Tregu është i kapur mes këtyre shenjave të ardhshme dhe inkurajuese që inflacioni mund të zvogëlohet vitin e ardhshëm siç shihet në yield-et e letrave me vlerë të mbrojtura nga inflacioni i thesarit", tha Sterling.

Deri më tani këtë javë, Presidenti i Fed-it të Minneapolis, Neel Kashkari Guvernatori i Fed Christopher Waller kanë thënë se Fed nuk ka ndërmend të braktisë planin e saj të rritjes së normës së interesit, në atë që ishin vetëm raundi i fundit i komenteve të ashpra të bëra nga zyrtarë të lartë të Rezervës Federale.

Megjithatë, disa në Wall Street po i kushtojnë më pak vëmendje Fed-it dhe më shumë vëmendje ndaj treguesve të bazuar në treg si diferencat e thesarit, lëvizjet relative në yield-et e obligacioneve sovrane dhe diferencat e mospagimit të kredisë, përfshirë ato të Credit Suisse Inc.

CS,

Costa në Crescat Capital tha se ai sheh një "shkëputje" në rritje midis gjendjes së tregjeve dhe retorikës agresive të Fed, me gjasat për një përplasje që rriten nga dita në ditë dhe për shkak të kësaj, ai po pret që "këpuca tjetër të bjerë".

Ai parashikon që një shpërthim më në fund do të detyrojë Fed-in dhe bankat e tjera qendrore globale të tërhiqen nga axhenda e tyre për shtrëngim të politikave, siç bëri Banka e Anglisë muajin e kaluar kur vendosi të injektojë miliarda dollarë likuiditet në tregun e gjirit.

Tavi pret që tregtia me të ardhura fikse të bëhet po aq e çrregullt sa ishte gjatë pranverës së vitit 2020, kur Fed u detyrua të ndërhynte për të shmangur një kolaps të tregut të obligacioneve në fillimin e pandemisë së koronavirusit.

“Vetëm shikoni diferencën midis yield-eve të thesarit në krahasim me yield-et e obligacioneve të padëshiruara. Ne ende nuk e kemi parë atë rritje të nxitur nga rreziku i paracaktimit, i cili është një shenjë e një tregu krejtësisht jofunksional, "tha Tavi.

Shiko: Çarjet në tregjet financiare nxisin debatin nëse kriza e ardhshme është e pashmangshme

Një vështrim i thjeshtë në pasqyrën e pamjes së pasme tregon se planet e Fed për rritjen e normave të interesit rrallë dalin siç pret banka qendrore. Merrni për shembull vitin e fundit.

Projeksioni mesatar për nivelin e normës së fondeve të Fed në shtator 2021 ishte vetëm 30 pikë bazë një vit më parë, sipas sondazhit të projeksioneve të Fed. Ai ishte ulur me gati tre pikë përqindjeje të plota.

"Mos e pranoni fjalën e Rezervës Federale kur përpiqeni të parashikoni drejtimin e politikës së Fed gjatë vitit të ardhshëm," tha Sterling.

Duke parë javën e ardhshme

Duke parë javën e ardhshme, investitorët do të marrin më shumë informacion mbi gjendjen e ekonomisë së SHBA-së dhe, si rrjedhojë, të menduarit e Fed.

Të dhënat e inflacionit në SHBA do të jenë të para dhe në qendër të tregjeve javën e ardhshme, me indeksin e çmimeve të konsumit të shtatorit që pritet të enjten. Të premten, investitorët do të marrin një përditësim nga Universiteti i Michigan-it mbi anketën e ndjenjës së konsumatorit dhe vrojtimin e pritjeve të inflacionit.

Për më tepër, për herë të parë pas disa muajsh, investitorët po përballen me shenja se tregu i punës mund të fillojë me të vërtetë të dobësohet, sipas Krishna Guha dhe Peter Williams, dy ekonomistë amerikanë në Evercore ISI.

Raporti i vendeve të punës të shtatorit të premten tregoi se Ekonomia amerikane fitoi 263,000 vende pune muajin e kaluar, me normën e papunësisë që ra në 3.55 në 3.7%, por rritja e vendeve të punës u ngadalësua nga 537,000 në korrik dhe 315 në gusht.

Por a do të tregojë inflacioni shenja të kulmit apo ngadalësimit të rritjes së tij? Shumë kanë frikë se shkurtimet e prodhimit të naftës së papërpunuar të vendosura nga OPEC+ në fillim të kësaj jave mund të rrisë çmimet më vonë gjatë vitit.

Ndërkohë, tregu i të ardhmes së fondeve të Fed, i cili lejon investitorët të vendosin baste mbi ritmin e rritjes së normave të interesit të Fed, parashikon një rritje tjetër të normës bazë prej 75 pikësh më 3 nëntor.

Përtej kësaj, tregtarët presin që norma e fondeve të Fed të arrijë në shkurt ose mars në 4.75%, sipas Fed Mjeti FedWatch.

Por nëse vjen një “strumbullar” i politikës së Fed, investitorët duhet të presin që aksionet të rriten në tremujorin e katërt. Në fund të fundit, përpjekja për të parashikuar se kur do të arrijë kulmi i normave të interesit mund të jetë një mënyrë për investitorët që të pasurohen duke dyshuar në konsensusin.

Nasdaq ra me 3.8% të premten, duke e ulur fitimin e tij të javës deri në datën në vetëm 0.7% ndërsa përfundoi seancën në 10,652.40. Ndërkohë, Dow Jones Industrial Average

DJIA,

ra me 2.1% të premten, duke e ulur fitimin e saj javor në vetëm 2%, pasi përfundoi seancën e së premtes me 29,296.79.

Burimi: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo