Amazon (AMZN) e ka pasur të vështirë të mbajë rritjen masive të parë gjatë pandemisë. Në të njëjtën kohë, profili i rentabilitetit të saj ka vuajtur duke pasur parasysh investimin e rëndë të bërë në rritjen e fuqisë punëtore dhe zgjerimin e aftësive logjistike dhe përmbushëse. Si rezultat, çmimi i aksionit ka rënë gjithashtu - 34% nga viti në ditë.

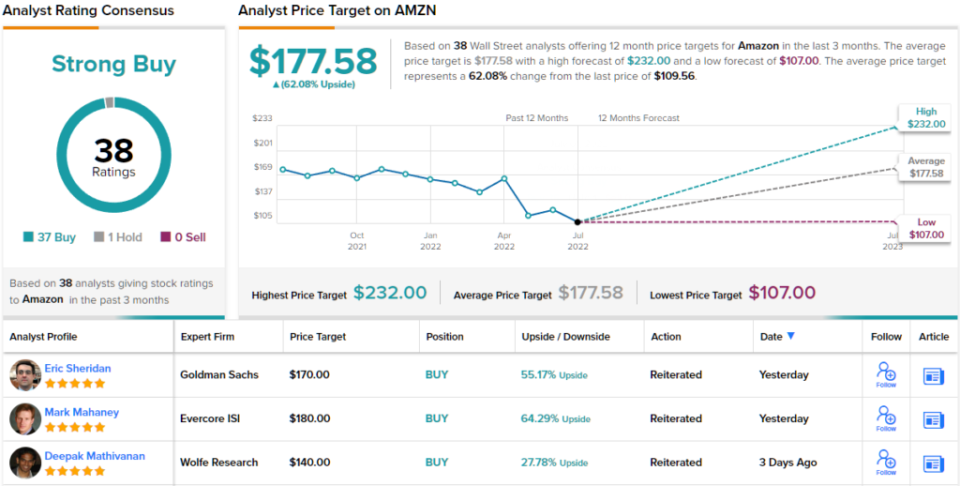

Megjithatë, këto çështje janë pak shqetësim për analistin Tigres Ivan Feinseth. Në fakt, analisti me 5 yje është aktualisht demi më i shquar i Amazonës në Street. Ai e vlerëson aksionin një Blerje së bashku me një objektiv çmimi prej 232 dollarësh në Rrugë, duke sugjeruar se aksionet kanë hapësirë për rritje 112% në vitin e ardhshëm. (Për të parë rekordin e Feinseth-it, Kliko këtu)

Pra, çfarë e nxit ndjenjën bullish? Shumë, siç ndodh.

Për një, ekziston "propozimi me vlerë të jashtëzakonshme të Amazon Prime". Kjo përfshin shpërndarjen "tej të shpejtë" dhe përmbajtjen në rritje të videos, e cila vazhdon të nxisë shtesat e anëtarësimit ndërsa anëtarët e Prime "vazhdojnë të përfaqësojnë një segment të rritjes përshpejtuese të bazës së klientëve të AMZN".

Së dyti, dominimi i cloud i Amazon nxitet nga suksesi i vazhdueshëm i AWS, me një portofol shërbimesh gjithnjë në zgjerim. Në raportin e fundit tremujor - për tremujorin e parë të 1-të - shitjet neto u rritën me 22% në një rekord 7 miliardë dollarë, me AWS që kontribuoi shumë në atë rritje duke rritur 116.4% nga viti në vit, një përshpejtim në normën e rritjes vjetore të dy viteve të fundit. 37%.

Për më tepër, gjatë dy viteve të fundit, biznesi i konsumatorit është rritur ndjeshëm dhe ka kërkuar dyfishimin e madhësisë së rrjetit të përmbushjes. Përfundimisht, thotë Feinseth, kompania do të jetë në gjendje të "përmbushë rritjen dhe kërkesën e vazhdueshme të nxitur nga depërtimi në rritje i pjesës së saj të tregut dhe rritja e vazhdueshme e klientëve".

Ka më shumë. Amazon vazhdon të jetë një dyqan me një ndalesë për pothuajse të gjitha nevojat e klientëve falë vrullit të tij në rritje midis shitësve të palëve të treta të vogla dhe të mesme, ndërsa shitësit e palëve të treta përfitojnë nga zgjerimi i vazhdueshëm i logjistikës dhe aftësive të përmbushjes.

Së fundmi, është Alexa, e cila nxitur nga zhvillimi i konsiderueshëm i brendshëm dhe i palëve të treta, vazhdon të shtojë aftësi dhe grupe aftësish, dhe kjo nga ana e saj nxit zgjerimin e portofolit të shtëpive inteligjente me integrimin e vazhdueshëm në aplikacione shtesë.

Feinseth mund të jetë fansi më i madh i Wall Street-it i Amazon, por nuk është sikur aksioneve të mungojnë mbështetje shtesë. Vlerësimi i konsensusit të blerjeve të forta të Amazon bazohet në 37 blerje dhe vetëm 1 mbajtje. Objektivi mesatar i çmimit është më konservator se ai i Feinseth, dhe me 177.58 dollarë, nënkupton potencialin e rritjes prej 62%. (Shihni parashikimin e aksioneve të Amazon në TipRanks)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistit të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/5-star-analyst-pounds-table-225507890.html