A ka mbaruar tregu i ariut? Kjo është pyetja që të gjithë duan të dinë.

Pas një rënieje thuajse historike gjatë gjysmës së parë të vitit, tregu i aksioneve ka qenë në një rrotullim gjatë muajit të kaluar, me S&P 500 që u rrit gati 9%, ndërsa Nasdaq është rritur me 14%.

Shefi i strategjisë së tregjeve globale të JPMorgan, Marko Kolanovic, ka një mesazh optimist për ata që shqetësohen për qëndrueshmërinë e tubimit.

“Tregjet e rrezikut po rriten pavarësisht disa publikimeve zhgënjyese të të dhënave, duke treguar se lajmet e këqija tashmë ishin parashikuar/çmuar… Edhe pse perspektiva e aktivitetit mbetet sfiduese, ne besojmë se shpërblimi i rrezikut për aksionet duket më tërheqës ndërsa kalojmë në 2H,” tha Kolanovic. .

Në këtë sfond, analistët në gjigantin bankar kanë vënë në dukje dy emra të cilët besojnë se janë gati të rriten përpara – me 40% ose më shumë. Në fakt, ekspertët e JPM nuk janë të vetmit që lavdërojnë këto aksione. Sipas Platforma TipRanks – vlerësohen si blerje të forta nga analistët e Street. Le të hedhim një vështrim më të afërt.

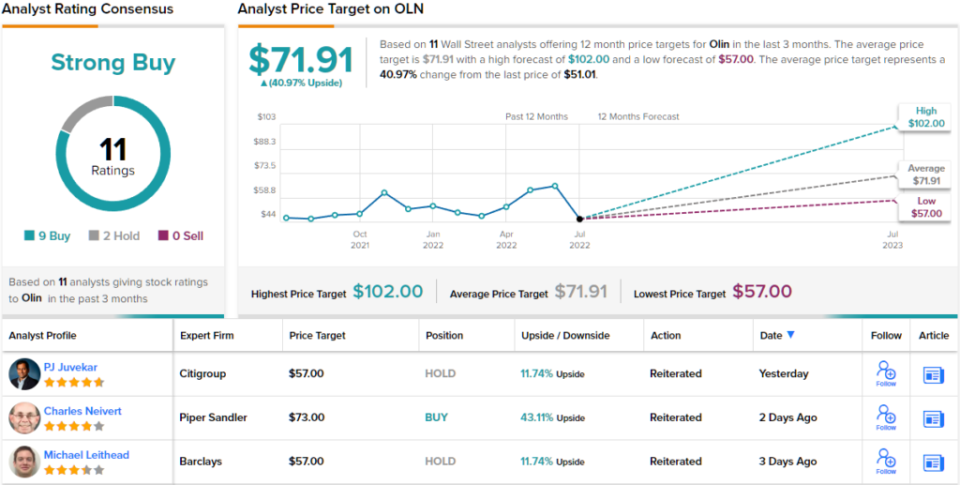

Olin (OLN)

Do të fillojmë me Olin, një kompani, rrënjët e së cilës shtrihen deri në vitin 1892, kur ishte një furnizues i vogël i pluhurit shpërthyes. Që atëherë, ajo është rritur ndjeshëm për t'u bërë një prodhues dhe shpërndarës global i produkteve kimike. Në fakt, tani është prodhuesi më i madh në botë i klorit dhe sodës kaustike dhe derivateve të tyre, dhe me një pjesë të tregut ~ 6%, zë vendin e parë në tregun global të klorit/sodës kaustike.

Në fund të muajit të kaluar, Olin publikoi raportin e tij të fundit tremujor - për tremujorin e dytë të 2-të. Të ardhurat u rritën me 22% nga viti në vit në 18 miliardë dollarë, ndërsa kompania dha EPS të holluar prej 2.62 dollarë, duke mposhtur thirrjen e Street për 2.76 dollarë. Por përtej numrave tituj, me interes të veçantë për aksionerët, është aktiviteti i blerjes së kompanisë.

Pasi ka rehabilituar bilancin e saj në vitin 2021, kompania tani po përdor fluksin e saj të parasë për përfitimin e aksionarëve të saj dhe po zvogëlon në mënyrë agresive bazën e aksioneve. Kompania ribleu 7.4 milionë aksione në tremujorin e dytë, duke ndarë 2 milionë dollarë për përpjekjen dhe e kombinuar me blerjet e tremujorit të parë, shpenzoi 426.5 milionë dollarë për blerje gjatë gjysmës së parë të vitit.

Me një program të ri riblerje aksionesh prej 2 miliardë dollarësh të sapo shpallur që plotëson 362.5 milionë dollarët e mbetur nga një program i mëparshëm, këto blerje informojnë JP Morgan's Jeffrey Zekauskas' marrë bullish.

"Ne vlerësojmë se Olin do të shpenzojë 1.4 miliardë dollarë këtë vit për riblerjet e aksioneve," shkruan analisti. “Olin po kryen përpjekjet e tij për riblerjen e aksioneve me fluks të lirë parash dhe nuk po përdor levën financiare. Ne gjithashtu nuk shohim asnjë arsye pse ky model riblerjeje mund të mos vazhdojë me të njëjtin ritëm në vitin 2023 ose në vitet e ardhshme, nëse çmimi i aksionit të Olin nuk rritet ndjeshëm. Thënë kështu, ne besojmë se Olin është rehat me riblerjen e aksioneve të saj të paktën deri në mesin e 60 dollarëve bazuar në komentet e tij publike.

Për këtë qëllim, Zekauskas vlerëson Olin që ndan një mbipeshë (dmth. Blej), ndërsa objektivi i tij i çmimit prej 85 dollarësh bën hapësirë për vlerësimin e aksionit prej ~67%. (Për të parë rekordin e Zekauskas, Kliko këtu)

Në përgjithësi, aksionet e Olin kanë një vlerësim të fortë për blerje nga konsensusi i analistëve, duke treguar se Wall Street pajtohet me vlerësimin e Zekauskas. Vlerësimi bazohet në 9 blerje dhe 2 mbajtje të vendosura në 3 muajt e fundit. Aksionet shiten për 51.01 dollarë dhe objektivi mesatar i çmimit, në 71.91 dollarë, nënkupton ~41% potencial përmbys. (Shihni parashikimin e aksioneve të Olin në TipRanks)

GFL Mjedisore (GFL)

Nga produktet kimike, është vetëm një hap i shkurtër në shërbimet e menaxhimit të mbetjeve. GFL – që do të thotë jeshile për jetën – ofron zgjidhje të mbetjeve dhe shërbime për riparimin e tokës. Kompania kujdeset për klientët rezidencialë, komunalë, tregtarë, industrialë dhe institucionalë të shpërndarë në të gjithë Kanadanë dhe ka klientë në më shumë se gjysmën e shteteve të SHBA. Me mbi 19,000 punonjës, GFL është kompania e katërt më e madhe e shërbimeve mjedisore të larmishme në Amerikën e Veriut.

Kompania ka qenë shumë e zënë në frontin e blerjeve, duke bërë 28 blerje shtesë që nga fillimi i vitit, jo se duket se ka një ndikim të rëndësishëm negativ në linjën përfundimtare.

Në raportin e fundit të tremujorit të dytë, adj. EBITDA arriti në 2 milionë dollarë, duke u lehtësuar përpara 453 milionë dollarëve kanadezë të pritur nga Wall Street. Performanca e nivelit të lartë plotëson profilin e fitimeve; të ardhurat ishin 427 miliardë dollarë, duke qenë gjithashtu mbi vlerësimin e konsensusit prej 1.708 miliardë dollarë.

Më shumë lajme të mira u ofruan me perspektivën, pasi kompania rriti udhëzimin e saj të të ardhurave për vitin 2022 me 400 milion dollarë kanadezë në pikën e mesit, ndërsa rriti gjithashtu parashikimin e saj të rregulluar EBITDA me 20 milion dollarë në pikën e mesit.

Edhe pse JP Morgan's Stephanie Yee vëren se kostot e ndikimit kanë në marzhe, ajo sheh mjaft të tjera pozitive për të mbajtur të paprekur tezën e demit.

"Menaxhmenti vazhdon të shohë mundësi për më shumë marrëveshje për të densifikuar gjurmën e kompanisë," shkruan Yee. “Ndërsa erërat e kundërta të kostos e kanë shtyrë afatin kohor të kompanisë drejt arritjes së marzheve më të larta, ne ende shohim që biznesi i përgjithshëm të rritet me dyshifra në vitin 2022 dhe me një shifër të lartë në vitin 2023, duke gjeneruar më shumë dollarë që mund të vihen në punë. Ne gjithashtu e shohim aksionin si të vlerësuar në mënyrë tërheqëse në nivelet aktuale.”

Këto komente mbështesin vlerësimin e Yee për mbipeshën (dmth. Blej) dhe objektivin e çmimit prej 42 dollarësh. Nëse kjo shifër plotësohet, investitorët do të kenë kthime prej 47% në vit nga tani. (Për të parë rekordin e Yee, Kliko këtu)

Po pjesa tjetër e rrugës? Të gjithë janë në bord. Aksioni krenohet me një vlerësim të konsensusit të blerjes së fortë, bazuar në një 8 blerje unanime. Parashikimi kërkon fitime 12-mujore prej 39%, duke marrë parasysh se objektivi mesatar i çmimit qëndron në 39.65 dollarë. (Shihni parashikimin e aksioneve të GFL në TipRanks)

Për të gjetur ide të mira për tregtimin e aksioneve me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet i nisur rishtazi që bashkon të gjitha njohuritë e kapitalit të TipRanks.

Përgjegjësia: Mendimet e shprehura në këtë artikull janë vetëm ato të analistëve të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Shtë shumë e rëndësishme të bëni analizën tuaj përpara se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html