Industria e bioteknologjisë mund t'u sjellë investitorëve disa përfitime vërtet fitimprurëse - por këto aksione nuk janë për ata që janë të dobët. Kompanitë sjellin në tryezë një kombinim të shpenzimeve të larta të famshme dhe kohëzgjatjes së produktit, kështu që investitorët do të duhet të jenë të durueshëm me firmat që tregojnë rregullisht humbje afatgjata tremujore. Por shpërblimet në bioteknologji mund ta ndryshojnë plotësisht lojën.

Disa katalizatorë – rezultate pozitive nga një provë klinike, miratim nga një agjenci rregullatore qeveritare ose një lançim i produktit të ri – mund të rrisin lehtësisht çmimet në stoqet e bioteknologjisë. Pra, ndërsa këto kompani zakonisht përballen me periudha të gjata në fazat para të ardhurave, çmimi i aksionit rritet kur vjen një nga këta katalizatorë. Dhe për investitorët, pjesa më e mirë mund të jetë që katalizatorët e bioteknologjisë zakonisht funksionojnë pavarësisht nga kushtet ekonomike. Këto janë aksione që mund të rriten në qiell edhe nëse tregu i përgjithshëm po lulëzon.

Me këtë në mendje, ne kemi përdorur Baza e të dhënave TipRanks për të hedhur një vështrim më të afërt në dy aksione të bioteknologjisë që tregtohen aktualisht për nën 10 dollarë secila përpara vendimeve të tyre të ardhshme të miratimit të FDA. Të dy treguesit mburren me një potencial të madh përmbys dhe kanë fituar mbështetje dërrmuese të rritjes nga analistët, aq sa për të fituar një vlerësim konsensusi "Blerje të fortë". Le të hedhim një vështrim më të afërt.

Terapia e TG (TGTX)

E para është TG Therapeutics, një firmë kërkimore biofarmash që punon në trajtime të reja për sëmundjet e qelizave B. Këto janë kushte serioze autoimune që shfaqin një humbje të tolerancës së qelizave B së bashku me prodhimin e papërshtatshëm të antitrupave të ndryshëm. Sëmundjet në këtë kategori përfshijnë sklerozën e shumëfishtë (MS) dhe artritin reumatoid (RA). TG ka një gamë të gjerë tubacioni, që paraqet disa kandidatë për barna në fazat e hershme hetimore ose klinike - dhe një ilaç në prag të miratimit nga FDA.

Ai kandidat kryesor, ublituximab, është një antitrup monoklonal i glikoinxhinieruar i krijuar për të synuar 'një epitop unik në qelizat B që shprehin CD20'. Ky veprim medikamentoz përdoret në trajtimin e formave të përsëritura të MS.

Ublituximab ka përfunduar së fundmi dy prova të Fazës 3, Ultimate I dhe Ultimate II, dhe bazuar në këto rezultate kompania ka dorëzuar Aplikacionin e Licencës Biologjike (BLA) në FDA. Agjencia rregullatore ka pranuar BLA dhe i ka dhënë TG një datë objektivi PDUFA më 28 dhjetor të këtij viti.

Procesi i ublituximab FDA është lajmi kryesor për TG dhe kompania po përgatitet për një lançim komercial të ilaçit në fillim të vitit të ardhshëm. Ndërsa kjo do të çojë në rritjen e shpenzimeve të G&A në tremujorin e 4-të të 22-të, kompania është e bindur se burimet e saj aktuale të parave, 197.7 milionë dollarë në fund të tremujorit të tretë, mund të kryejnë operacione - duke përfshirë nisjen komerciale të ublituximab - në 3.

Në mesin e demave është analisti Ladenburg Matt Kaplan, i cili beson se ublituximab tregon potencial për të udhëhequr vendin e tij pasi të miratohet.

“Ne presim me padurim miratimin e FDA të ubli për trajtimin e MS në dhjetor 2022… Gjatë konferencës 3Q22, TG vuri në dukje se ata tashmë kanë përfunduar një takim të ciklit të fundit me FDA-në dhe diskutimet e etiketimit kanë filluar së fundmi. Ne jemi të inkurajuar nga fillimi i diskutimeve të etiketimit dhe aktualisht presim një nisje në treg në tremujorin e parë të 1-ës. Ne vazhdojmë të jemi të impresionuar me profilin e sigurisë dhe efikasitetit që ublituximab ka demonstruar në vendosjen R-MS dhe besojmë se përfaqëson një profil më të mirë në klasë,” tha Kaplan.

Kaplan vendos një vlerësim Blej për aksionet e TGTX dhe përputhet me atë me një objektiv çmimi prej 22 dollarësh që tregon besim në një rritje prej 168% në një vit. (Për të parë rekordin e Kaplanit, Kliko këtu)

Në përgjithësi, me 4 rishikime të fundit të analistëve të regjistruar këtu, të gjitha aksionet pozitive, TGTX marrin një vlerësim të fortë të konsensusit të blerjes. Aksioni po shitet për 8.20 dollarë dhe objektivi mesatar i çmimit prej 19.75 dollarësh nënkupton një fitim prej ~ 141% deri në fund të vitit të ardhshëm. (Shihni parashikimin e aksioneve TGTX në TipRanks)

Acer Therapeutics (ACER)

Biofarma tjetër me një kandidat të avancuar për barna që është në procesin rregullator është Acer Therapeutics. Hulumtimi i kompanisë është i përqendruar në sëmundje serioze metabolike që janë gjithashtu jashtëzakonisht të rralla dhe nuk kanë trajtime efektive mjekësore. Gazsjellësi i kompanisë aktualisht përmban tre pista kërkimore, me kandidatin kryesor për ilaçin, ACER-001, që është më i largët.

ACER-001 është i pazhvilluar si një trajtim për 'gabime të lindura të metabolizmit' serioze, duke përfshirë çrregullimet e ciklit të uresë, UCD-të dhe sëmundjen e urinës së shurupit të panjës (MSUD). Acer ri-dorëzoi aplikacionin e ri të drogës (NDA) në -001 në FDA në korrik të këtij viti dhe po shikon një datë PDUFA nga agjencia rregullatore e 15 janarit 2023.

Në qershor 2022, FDA tashmë hodhi poshtë aplikacionin e Acer për të marrë miratimin e ACER-001 për trajtimin e UCD-ve. Letra e Përgjigjes së Plotë (CRL) deklaroi se hetuesi në terren i FDA "nuk mund të përfundonte inspektimin" e vendndodhjes së prodhimit të paketimit të kontratës së palës së tretë të ACER sepse "objekti nuk ishte gati për inspektim". FDA gjithashtu kishte një koment në CRL që "nuk ishte një çështje aprovimi" në lidhje me një kërkesë për informacion shtesë joklinik.

Mbi front i brendshëm, ne shohim një rast të qartë besimi përpara datës së ardhshme të PDUFA. Së pari, CEO Steven Lisi hodhi 1 milion dollarë për një bllok prej 819,672 aksionesh në kompaninë e tij. Blerja e dytë e madhe ishte nga kryetari Steve Aselage, i cili blerja e 409,836 aksioneve kushtoi mbi 500,000 dollarë.

Analist me 5 yje Vernon Bernardino, duke mbuluar Acer për HC Wainwright, nuk e fsheh optimizmin e tij edhe për aksionet. Bernardino e ka të qartë se pse Acer ka perspektiva të shëndosha përpara dhe e paraqet atë në prozë të paqartë.

“Pa shqetësime të mëtejshme për aprovimin, ne jemi pozitivë për perspektivat e ACER-001 për miratim nga FDA më 15 janar 2023 ose përpara. Kështu, ne kërkojmë për ACER-001 për të arritur sukses komercial dhe vlerësojmë se ACER-001 mund të arrijë afërsisht 750 milion dollarë në shitjet vjetore si një trajtim për UCD-të deri në vitin 2028. Ne besojmë se arritjet e Acer në përmbushjen e sfidave të avancimit të NDA-së së saj dhe potenciali që ACER-001 të arrijë sukses tregtar afatshkurtër, janë të nënvlerësuara,” shkroi Bernardino.

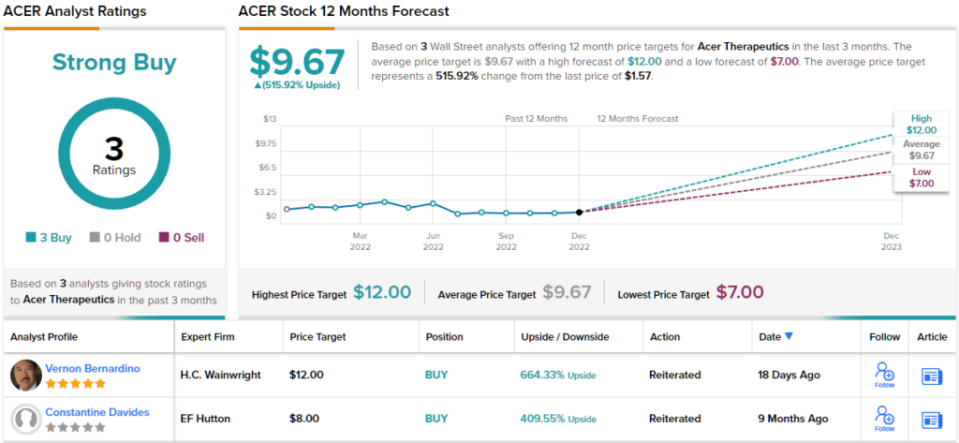

Nga këto komente, Bernardino u jep aksioneve të ACER një vlerësim Blerje dhe objektivi i tij i çmimit prej 12 dollarë nënkupton një rritje të madhe prej 664% për vitin e ardhshëm. (Për të parë rekordin e Bernardinos, Kliko këtu)

Duke u kthyer tani në pjesën tjetër të Rrugës, analistë të tjerë janë në të njëjtën faqe. Me 3 blerje dhe pa mbajtje ose shitje, fjala në rrugë është se ACER është një blerje e fortë. Aksioni ka një objektiv mesatar të çmimit 9.67 dollarë dhe një çmim aksioni prej 1.57 dollarësh, për një potencial rritjeje njëvjeçare prej ~516%. (Shihni parashikimin e aksioneve të ACER në TipRanks)

Për të gjetur ide të mira për tregtimin e aksioneve bioteknikë me vlerësime tërheqëse, vizitoni TipRanks ' Stoqet më të mira për të blerë, një mjet që bashkon të gjitha njohuritë mbi kapitalin e TipRanks.

Mohim përgjegjësie: Mendimet e shprehura në këtë artikull janë vetëm ato të analistëve të paraqitur. Përmbajtja ka për qëllim të përdoret vetëm për qëllime informative. Veryshtë shumë e rëndësishme të bëni analizën tuaj para se të bëni ndonjë investim.

Burimi: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html