Ka pasur një rritje të llogarive bankare që u përkasin profesionistëve të kriptove që janë ngrirë ose kufizuar në MB, SHBA dhe BE gjatë muajve të fundit. Ata thonë se shpesh nuk ju intereson diçka derisa të ndodhë me ju; mirë, këtë javë, u bë. Për habinë time të vërtetë, ai erdhi nga një vend që më pak e prisja.

Revolut është konsideruar prej kohësh si banka më miqësore ndaj kriptove në Mbretërinë e Bashkuar, duke ofruar blerje kriptosh brenda aplikacionit dhe, në vitin 2023, më në fund duke shtuar aftësinë për të dërguar dhe marrë kripto, megjithëse me kufizime të caktuara. Megjithatë, ngjarjet e fundit kanë vënë në pikëpyetje angazhimin e bankës për të ofruar një përvojë të qetë për klientët e saj që përdorin kriptomonedha.

Pavarësisht se Mbretëria e Bashkuar nuk është më pjesë e Bashkimit Evropian, sipas të cilit zbatohen rregulloret e MiCA-së të BE-së, Rregulli i Udhëtimit i sapo implementuar kërkon zbulime të ngjashme. Kjo do të thotë që përdoruesve u kërkohet tani të zbulojnë dhe identifikojnë pronarët e çdo portofoli të pastrehuar që janë marrësit e tërheqjeve nga Revolut.

Megjithatë, firmat e kriptove në Mbretërinë e Bashkuar lejohen të aplikojnë një qasje të bazuar në rrezik për të përcaktuar se kur duhet të mbledhin informacion mbi kuletat e pastrehuara. Ata thjesht duhet të kenë aftësinë për të identifikuar se ku klientët e tyre po bëjnë transaksione me kuleta të pastrehuara dhe të vlerësojnë rrezikshmërinë e këtyre transaksioneve.

Si ngriu llogarinë time prej 0.23ETH, banka më miqësore me kriptografinë në Mbretërinë e Bashkuar

Dy ditë më parë, bleva një ETH modeste 0.23 (550 £) përmes aplikacionit Revolut dhe u përpoqa të transferoja fondet në portofolin tim personal Ethereum, i cili është i lidhur me një domen të njohur ENS. Për habinë time, Revolut bllokoi transaksionin dhe mori tarifa nga llogaria. Për më tepër, e gjithë llogaria ime bankare, përfshirë një llogari të përbashkët me gruan time, ishte ngrirë.

Pas disa orësh zhgënjimi dhe konfuzioni, llogaria përfundimisht u shkri dhe tarifat u kthyen pas një kërkese të mëtejshme. Megjithatë, adresa specifike e portofolit mbetet e bllokuar, duke më penguar të dërgoj fonde në atë llogari. Kjo përvojë më ka lënë të vë në dyshim natyrën e vërtetë të kripto-miqësisë së supozuar të Revolut. Duke pasur parasysh alternativat në MB, Revolut mbetet alternativa më e mirë për ata që nuk janë të kënaqur me bankat tradicionale, por është një nivel i ulët. Unë besoj se incidente të tilla kanë më pak të bëjnë me Revolut që është 'anti-kripto' dhe më shumë me frikën e ndëshkimit rregullator.

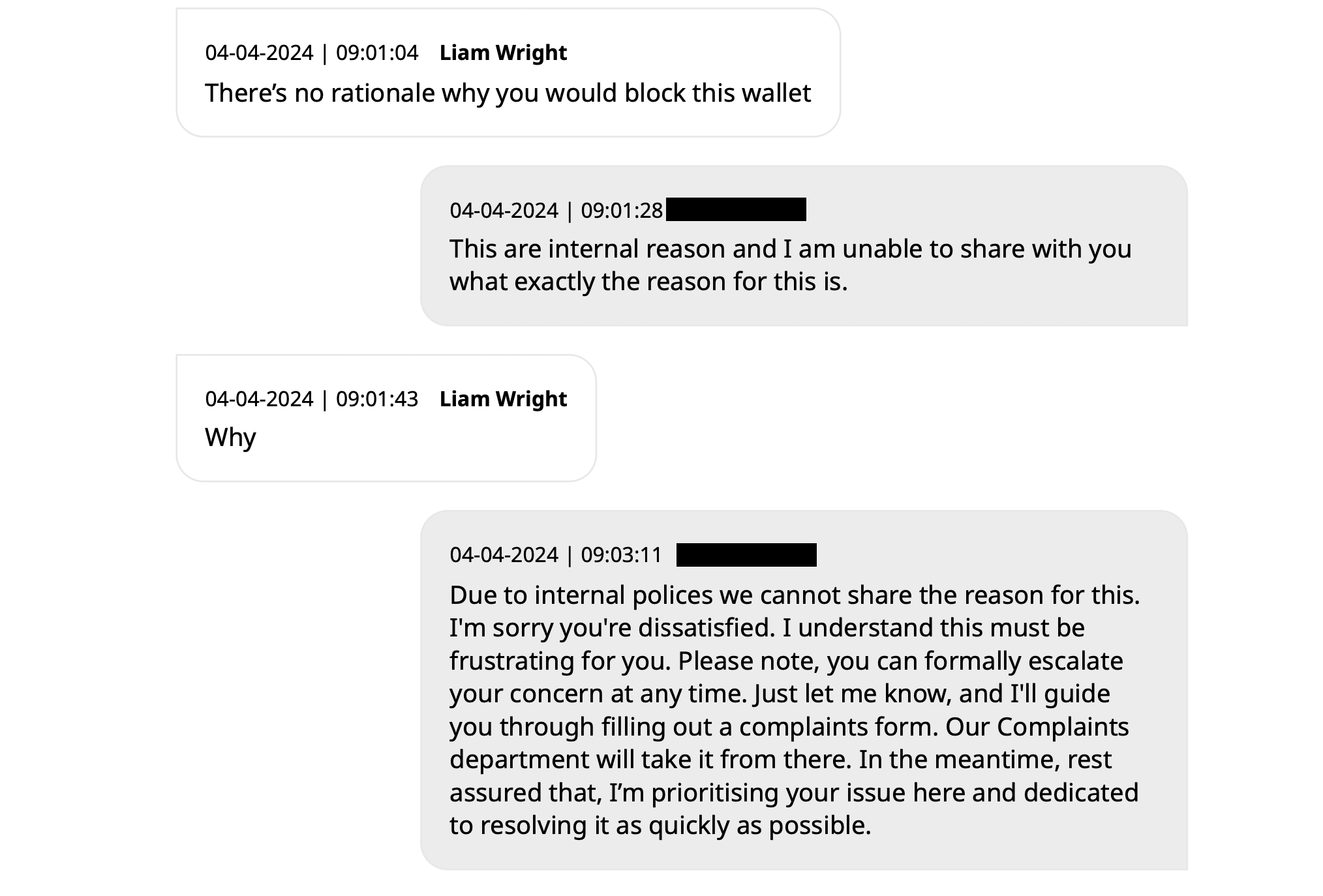

Megjithatë, transkripti i bisedës midis ekipit mbështetës të Revolut dhe meje zbulon mungesën e transparencës në lidhje me arsyet e ngrirjes së llogarisë dhe bllokimit të adresave të portofolit. Përfaqësuesit mbështetës nuk mund të japin një shpjegim të qartë, duke përmendur politikat e brendshme që i pengojnë ata të ndajnë arsyet specifike për këto veprime.

Ky incident ngre shqetësime për autonominë dhe kontrollin që përdoruesit e Revolut kanë mbi fondet e tyre, veçanërisht kur bëhet fjalë për transaksionet e aseteve dixhitale. Bllokimi i një adrese personale të portofolit pa një shpjegim të kënaqshëm minon besimin në aftësinë e bankës për të lehtësuar transaksionet e qetë të kriptove.

Ndërsa Mbretëria e Bashkuar lundron në peizazhin financiar pas Brexit, bankat si Revolut duhet të vendosin një ekuilibër midis pajtueshmërisë me rregulloret dhe ofrimit të një eksperience miqësore për përdoruesit për klientët e tyre. Zbatimi i rreptë i ligjeve dhe mungesa e transparencës në adresimin e çështjeve të llogarisë dhe portofolit rrezikojnë të tjetërsojnë përdoruesit e kriptove që mbështeten në këto shërbime. Kjo është veçanërisht e vërtetë duke pasur parasysh se kompania po kërkon të hapë një ofertë të dedikuar të shkëmbimit të kriptove.

Debankimi i përdoruesve të kriptove në Shtetet e Bashkuara

Në Shtetet e Bashkuara, edhe përdoruesit e kriptove që kanë qenë klientë për një kohë të gjatë të bankave tradicionale përballen me mbyllje të llogarive për shkak të përfshirjes së tyre me asetet dixhitale. John Paller, bashkëthemelues i ETH Denver, së fundmi ndau përvojën e tij në Twitter, duke zbuluar se Wells Fargo e kishte debankuar atë pas 26 vitesh patronazh dhe miliona të paguara në tarifa. Kontrollet, kursimet, kartat e kreditit, linjat personale, llogaritë jofitimprurëse dhe të biznesit të Paller-it u mbyllën të gjitha pa shpjegime, pavarësisht se ai nuk përdorte llogaritë e tij personale për blerje kripto në kohët e fundit.

Caitlin Long, Themelues dhe Drejtor Ekzekutiv i Bankës Custodia, iu përgjigj postimit të Paller, duke vënë në dukje një rritje të konsiderueshme të kërkesave nga kompanitë e kriptove që kërkojnë urgjentisht të zëvendësojnë llogaritë bankare të mbyllura nga bankat e tyre. Ajo iu referua këtij trendi si një valë tjetër e "Operation Choke Point 2.0", duke sugjeruar një gjueti të plotë shtrigash kundër bizneseve të lidhura me kriptografinë.

Bob Summerwill, Drejtor i Kooperativës Ethereum Classic, i bëri jehonë mendimit, duke theksuar nevojën për banka si Custodia. Ai ndau përvojën e tij me PayPal, i cili mbylli llogarinë e Ethereum Classic Cooperative pa dhënë arsye specifike, vetëm duke deklaruar se vendimi ishte i përhershëm dhe nuk mund të anulohej.

Këto incidente nxjerrin në pah një shqetësim në rritje brenda komunitetit të kriptove: edhe ata që kanë krijuar marrëdhënie me bankat tradicionale dhe kanë një histori të pajtueshmërisë janë në rrezik të humbasin aksesin në shërbimet bankare. Mungesa e transparencës dhe natyra e papritur e këtyre mbylljeve të llogarive ngre pikëpyetje në lidhje me motivet themelore pas këtyre veprimeve dhe ndikimin e mundshëm në rritjen dhe adoptimin e kriptomonedhave në Shtetet e Bashkuara.

Fërkimi pozitiv me të vërtetë do të thotë vetëm një përvojë e tmerrshme e përdoruesit

Në mënyrë anekdotike, kam dëgjuar gjithashtu nga të paktën pesë individë të tjerë që punojnë në kripto dhe rregullisht lëvizin shuma të konsiderueshme të monedhës FIAT përmes bankave tradicionale që kanë pasur llogari të ngrira. Unë nuk jam duke mbrojtur për një Perëndim të egër; Rregullimi i arsyes së shëndoshë është gjithçka që kërkoj.

Qasja e Mbretërisë së Bashkuar ndaj rregullores përfshin gjithashtu atë që ajo e konsideron "fërkime pozitive". Koncepti i referohet një sërë masash rregullatore të dizajnuara për të futur pengesa ose kontrolle të caktuara që ngadalësojnë procesin e investimit në asetet dixhitale. Këto masa synojnë të kundërshtojnë presionet sociale dhe emocionale që mund t'i bëjnë individët të marrin vendime investimi të nxituara ose të keqinformuara. Autoriteti i Sjelljes Financiare (FCA) i ka prezantuar këto 'fërkime pozitive' si pjesë e legjislacionit të tij të promovimeve financiare, duke synuar të rrisë mbrojtjen e konsumatorëve në tregun e kriptove.

Shembuj specifikë të "fërkimit pozitiv" përfshijnë paralajmërime të personalizuara të rrezikut dhe një periudhë ftohjeje 24-orëshe për investitorët për herë të parë me një firmë. Këto masa janë krijuar për të siguruar që individët të jenë të informuar në mënyrë adekuate për rreziqet që lidhen me investimet kripto dhe të kenë kohë të mjaftueshme për të rishqyrtuar vendimet e tyre për investime pa ndikimin e presioneve të menjëhershme emocionale ose sociale.

Realiteti është një seri pyetjesh të krijuara për të trembur investitorët e rinj, të ndjekur nga një paralajmërim i shëmtuar në krye të çdo aplikacioni kripto, i cili me sa duket nuk largohet kurrë edhe pasi të keni kaluar të gjitha kërkesat.

Do të doja të dija kur qeveria do të zbatojë një test për bankingun e rezervave të pjesshme për të gjithë klientët e financave tradicionale? Ne duhet të dimë për nuancat e rregullores së qeverisë për kriptomat, të tilla si kë mbikëqyr FCA dhe nëse kërkohet një letër e bardhë. Supozoni se do të pyesnim dhjetë njerëz në rrugë se çfarë ndodh kur depozitoni fonde në llogaritë e tyre rrjedhëse. Pyes veten se sa do ta kalonin testin?

Sa e dinë se kërkesat e rezervës së bankave të SHBA dhe Britanisë së Madhe janë 0%? Kufijtë e mëparshëm prej 5 – 10% u hoqën në vitin 2020, dhe tani është në diskrecionin e vetë bankës se sa nga fondet e klientëve të saj mbahen në të holla. Prandaj, është plotësisht e ligjshme që një bankë të marrë një depozitë prej £ 1,000 dhe t'i huazojë shumën totale një pale tjetër.

Natyrisht, financat tradicionale janë të rregulluara dhe paratë janë të 'garantuara' nga sigurimet shtetërore, ndaj nuk kemi nevojë të shqetësohemi. Le të mos kthehemi pas në vitin 2008 kur duhej të mbështeteshim në mjete të tilla, apo jo? U deshën më pak se 10% e klientëve të tërhiqnin fondet nga Northern Rock që ajo të shembet.

Bankat nuk i kanë të gjitha paratë tuaja; Shkëmbimet e mirë-drejtuara të kriptove dhe kuletat e vetë-kujdesit po, por rregulloret sugjerojnë që ne duhet të kemi frikë nga kriptomat?

Mendoj se janë bankat që janë të tmerruara.

Kërkova mbështetjen e Revolut dhe ekipet X nëse departamenti i PR dëshiron të komentojë situatën time përpara këtij op-edi, por pyetja u shpërfill vazhdimisht.

Përmendur në këtë artikull

Burimi: https://cryptoslate.com/even-crypto-friendly-banks-are-seemingly-scared-of-crypto-transactions/