Ndërsa dështimi i tregut të Terra-s dhe rënia e stablecoin-it të saj UST ndikuan negativisht në besimin e investitorëve në monedhat e qëndrueshme, disa projekte ishin dukur të ishin më të qëndrueshme në përballimin efektiv të sfidave të tilla dhe madje edhe në forcimin e pozicioneve të tyre në treg.

Shtrëngimi sasior në industrinë e kriptove

Paaftësia e UST për të mbajtur lidhjen e saj me dollarin amerikan bëri që shumë tregtarë dhe investitorë të vënë në pikëpyetje mjaftueshmërinë dhe mjaftueshmërinë e rezervave të mbajtura nga monedha të tjera të qëndrueshme. Sipas analistëve të Morgan Stanley, situata aktuale në industrinë e kriptove mund të krahasohet me politikën shtrënguese monetare të zbatuar nga Rezerva Federale. Arsyeja është se veprimet e investitorëve dhe mbajtësve të monedhave të qëndrueshme parandalojnë tregun e kriptove nga zgjerimi i pajustifikueshëm i furnizimit me token, duke krijuar kështu rreziqet e pamundësisë për të ruajtur barazinë e deklaruar 1:1 me dollarin amerikan.

Tendenca të ngjashme vërehen edhe në segmentin DeFi. Në veçanti, situata në Binance, FTX dhe Bitfinex tregon se shumë mbajtës priren të shkëmbejnë USDT-në e tyre me monedha të tjera të qëndrueshme që ata i perceptojnë si më të qëndrueshëm. Arsyeja është se USDT gjithashtu përjetoi disa probleme afatshkurtra me ruajtjen e lidhjes së saj me dollarin amerikan pas rënies së UST. Megjithëse auditimi i pavarur konfirmoi mjaftueshmërinë e rezervave likuide të USDT për të ruajtur operacionet e saj, disa aktorë të tregut preferojnë të rialokojnë fondet e tyre për të minimizuar rreziqet e mundshme. Reduktimi i ndjeshëm i levës në segmentin DeFi ndodh për shkak të niveleve më të larta të rreziqeve të njohura nga investitorët.

Segmenti i stablecoin pas kolapsit të UST

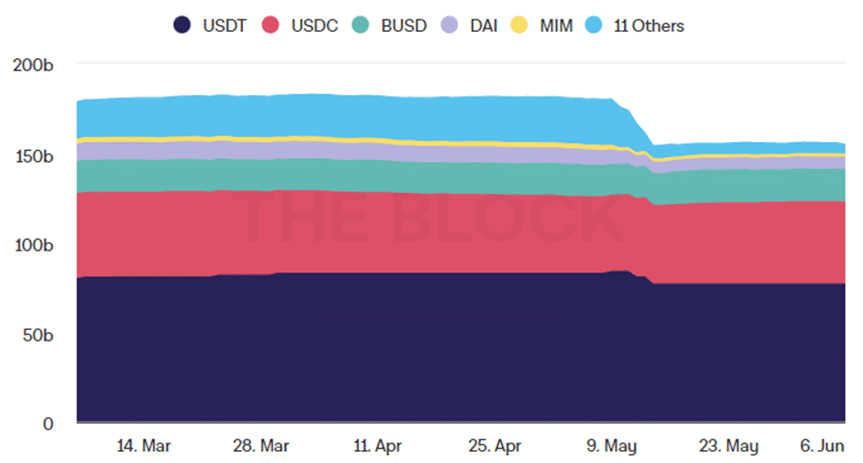

Segmenti i përgjithshëm i stablecoin pësoi një rënie të konsiderueshme pas rënies së UST për dy arsyet kryesore të mëposhtme. Së pari, UST përbënte stablecoin-in e tretë më të madh në fillim të majit dhe zhveshja e tij rezultoi në mënyrë të pashmangshme në zvogëlimin e kapitalizimit të monedhave të qëndrueshme. Së dyti, paniku i shkaktuar nga kjo krizë provokoi rishpërndarjen e shpejtë të fondeve nga stabilcoins në aktive alternative. Për momentin, kapitalizimi total i tregut të të gjitha monedhave të qëndrueshme është rreth 157.4 miliardë dollarë, ndërsa ky ishte 179.85 miliardë dollarë në fillim të majit përpara dështimit të UST.

Figura 1. Furnizimi total i monedhave të qëndrueshme (3-muaj); Burimi i të dhënave – Blloku

Për momentin, pesë monedhat kryesore të qëndrueshme të mëposhtme kontrollojnë më shumë se 95% të segmentit të stablecoin: USDT, USDC, BUSD, DAI dhe MIM. USDT mbetet lider i segmentit me pjesën e saj të tregut të barabartë me 49.89%. USDC përjeton rritjen relative të madhe midis monedhave të qëndrueshme të mbështetura nga fiat për shkak të likuiditetit të lartë të rezervave të mbajtura. Pjesa e saj e tregut është rritur nga 24% në 29.5% gjatë muajit të kaluar. BUSD është bërë stabilcoini i tretë më i madh në treg me tregun e tij të rritur nga 8.8% në 11.8% kryesisht si rezultat i kolapsit të konkurrentit të tij kryesor.

Ndryshimet midis monedhave të qëndrueshme të mbështetura nga Fiat dhe ato algoritmike

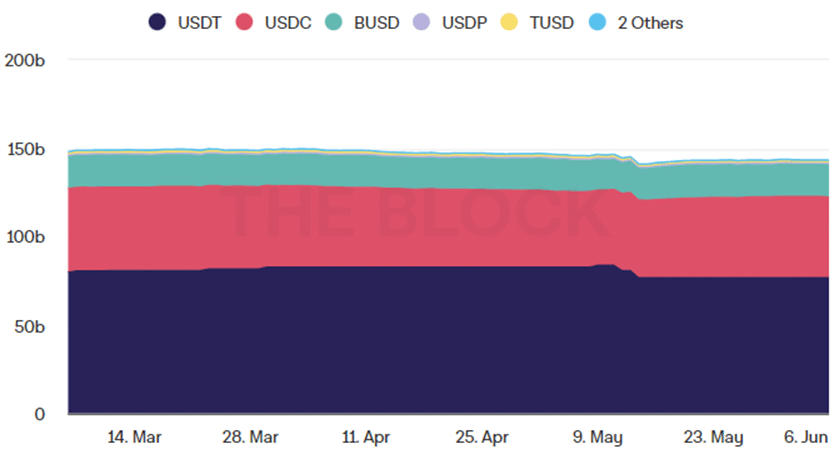

Oferta totale e monedhave të qëndrueshme të mbështetura nga fiat ka rënë paksa pas krizës së Terra: nga 146.3 miliardë dollarë në 143.3 miliardë dollarë, pasi monedhat më të njohura të mbështetura nga fiat ishin në gjendje të konfirmonin me sukses stabilitetin e tyre. Për më tepër, ndryshimet kryesore u shkaktuan nga rënia e ofertës USDT me shumë tregtarë që u riorientuan në USDC dhe BUSD. Në veçanti, oferta USDT ra nga 84.2 miliardë dollarë në 77.2 miliardë dollarë gjatë muajit të kaluar. Në të kundërt, oferta USDC u rrit nga 43 miliardë dollarë në 45.6 miliardë dollarë dhe oferta BUSD u rrit nga 16.9 miliardë dollarë në 18.05 miliardë dollarë. Kështu, tendenca kryesore midis monedhave të qëndrueshme të mbështetura nga fiat është dobësimi i pozicioneve të USDT dhe forcimi i pozicioneve të USDC dhe BUSD, ndërkohë që projektet e tjera nuk luajnë ndonjë rol të rëndësishëm për momentin.

Figura 2. Furnizimi total i monedhave të qëndrueshme të mbështetura nga Fiat (3-muaj); Burimi i të dhënave – Blloku

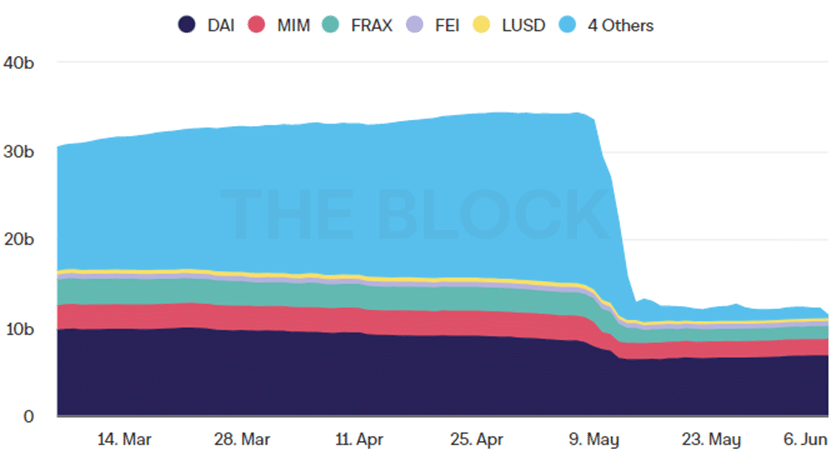

Situata është e ndryshme për monedhat e qëndrueshme algoritmike. Oferta e saj totale ra në mënyrë drastike nga 19.3 miliardë dollarë në 11.35 miliardë dollarë pasi UST ishte stablecoin më i madh algoritmik përpara rënies së tij. DAI është kthyer në stablecoin algoritmik kryesor në segment. Ndërsa pozicionet e saj absolute të dobësuara disi me kapitalizimin e saj ranë nga 8.5 miliardë dollarë në 6.84 miliardë dollarë, ajo ishte ende në gjendje të konfirmonte qëndrueshmërinë dhe efektivitetin e saj në mbajtjen e rezervave të tepërta për të llogaritur luhatjet e mundshme të kriptomonedhës.

Figura 3. Furnizimi total algoritmik i monedhave të qëndrueshme (3-muaj); Burimi i të dhënave – Blloku

Tendenca e ngjashme vërehet në lidhje me MIM që pësoi një rënie të moderuar të kapitalizimit të tregut nga 2.8 miliardë dollarë në 1.9 miliardë dollarë, por e forcoi praninë e tij si një nga monedhat më të mëdha të qëndrueshme algoritmike në treg. Projekte të tjera, si FRAX, FEI dhe LUSD mbeten relativisht të parëndësishme.

Burimi: https://crypto.news/how-the-stablecoin-segment-transforms-following-the-ust-collapse/