Miliona tregtarë të kriptomonedhave që kanë përdorur më parë FTX kanë mbetur të pyesin nëse do t'i marrin ndonjëherë fondet e tyre pasi shkëmbimi të dështojë dhe më pas paraqitur për falimentimin e Kapitullit 11.

Mund të duhen vite që industria e aseteve dixhitale të rimëkëmbet.

Pra, a është e gjitha dënim dhe errësirë? Apo ka një lloj marrjeje pozitive pas rrëmujës? Për të gjetur përgjigje për këto pyetje, ne duhet të bëjmë një llogaritje të rreziqeve të centralizuara dhe të decentralizuara.

Si para dixhitale peer-to-peer, Bitcoin është arsyeja pse ekziston edhe tregu i kriptove. Megjithatë, gjatë gjithë rrjedhës së tij të zhvillimit, një shtresë CeFi është ndërtuar në krye të aseteve dixhitale, pasi asetet e reja në dukje krijohen nga ajri i hollë. Meqenëse krijohet një vlerë e tillë e dyshimtë, është thelbësore të kuptohen implikimet e mundshme të një infrastrukture të tillë të centralizuar të ndërtuar mbi atë që fillimisht ishte projektuar si një sistem i decentralizuar.

Mësimet e nxjerra nga FTX

Kolapsi i FTX u hoq vetëm $ 219 miliardë nga totali i kapitalit të tregut të kriptomonedhave që nga 7 nëntori brenda dy ditësh. Kjo është e barabartë me të gjithë Elon Musk te ardhura neto që nga tetori 2022. Dhe kur bëhet fjalë për vlerën neto të SBF, duket se ai kurrë nuk ka qenë në të vërtetë një miliarder.

Në paraqitjen më të fundit nga menaxherët e falimentimit të FTX, deklaratat tatimore të vitit 2021 për entitetet e korporatave zbuluan një humbje totale operative neto të bartur prej $ 3.7 miliardë. Megjithatë, nëse ju kujtohet, viti 2021 ishte viti i kriptove më bullish ndonjëherë, siç tregohet nga hipervlerësimi i altcoins, i kryesuar nga tavani ATH i Bitcoin prej 69 mijë dollarësh.

Pas kësaj, rrjeti i ngatërruar i 'vlerës' së SBF-së duket se ka infektuar çdo cep të hapësirës së kriptove. Genesis Lending dhe Grayscale Bitcoin Trust (GBTC) e DCG-së mund të jenë ende domino e fundit që do të bjerë ndërsa përpiqen të nxisin operacionet me investitorët e likuiditetit që tërhoqën fondet si një masë parandaluese paraprake.

Afati kohor i Zanafillës

8 nëntor: “Nuk ka ekspozim material neto të kredisë”

9 nëntor: Ne humbëm 7 milion dollarë

10 nëntor: Mirë, ne kemi 175 milion dollarë të mbyllura në FTX

16 nëntor: Na vjen keq, nuk ka tërheqje ose kredi të reja

17 nëntor: Mirë, na duhen 1 miliard dollarë

21 nëntor: Do të falimentojmë pa para

????

- Cred (@CryptoCred) Nëntor 21, 2022

Ne kemi parë afate të ngjashme kohore me Celsius dhe BlockFi, që të dyja ishin platforma të centralizuara huadhënieje që ofronin rendimente tërheqëse për depozitat e përdoruesve.

Së bashku me hakeri FTX duke rrëzuar çmimin e ETH duke shkëmbyer ETH të vjedhur me monedha të qëndrueshme, hapësira e kriptove nuk ka pasur kurrë kaq shumë presion negativ në një periudhë kaq të shkurtër.

Duke e zmadhuar këtë kaos, mësimet thelbësore janë tashmë në horizont:

- "Paratë e zgjuara të VC" nuk duket të jenë një gjë. Në një rrjedhë të rritjes, as SoftBank, MultiCoin, Sequoia dhe as Temasek nuk bënë kujdesin e duhur përpara se të derdhnin miliarda në skemat e SBF.

- Mendësia e pasurimit të shpejtë mbizotëron mbi kujdesin e duhur. Kështu që SBF e përmbushi atë rol të figurës së "mbreti i shpëtimit,” nxitur nga qindra sponsorizime me ndikim për të ndihmuar në sjelljen e aseteve dixhitale në një audiencë të zakonshme.

Në fund, SBF më tej futi një reputacion mashtrues për të gjithë hapësirën e kriptove, e cila do të pasojë për vitet në vijim. Megjithatë, drita e transparencës është në fund të tunelit ngjitës.

Si mund të plotësohet përsëri "kripto" kundër aktorëve të këqij të tanishëm dhe të ardhshëm?

Transparenca e centralizuar e shkëmbimit (CEX).

Ironikisht, problemi kryesor me shtresën CeFi të ndërtuar në krye të blockchain është mungesa e transparencës. Edhe pse jo shembulli i parë, kolapsi FTX e shfaqi këtë në terma jo të sigurt.

Krahas mungesës së departamentit të kontabilitetit, është zbuluar se FTX, dikur e vlerësuar në rreth 32 miliardë dollarë, në fakt zotëronte zero bitcoin kur paraqiti kërkesën për falimentim. Në vend të kësaj, u mbajt shkëmbimi në dukje mashtrues Detyrime Bitcoin me vlerë 1.4 dollarë. Është një nënvlerësim të thuhet se kjo shtrembëron tregun.

E gjithë situata tregon qartë nevojën për transparencë midis shkëmbimeve të centralizuara të kriptomonedhave.

Në një kohë rekord pas rënies së FTX, koncepti i dëshmi e rezervave u pranua gjerësisht si hapi i parë. Binance ishte një nga të parët që tregoi kuletat e tyre të ftohta dhe të nxehta, së cilës së shpejti iu bashkuan Crypto.com, OKX, Deribit, Bitfinex, Huobi Global dhe Kucoin. Analytics Nansen ndërhyri për të siguruar një provë të unifikuar të rezervës baltëpritëse për CEX.

Një vështrim në të gjitha zotërimet e shkëmbimit që mbështesim aktualisht:

Binance 64.4 miliardë dollarë

Bitfinex 7.9 miliardë dollarë

OKX 5.9 miliardë dollarë

Huobi 3.1 miliardë dollarë

KuCoin 2.5 miliardë dollarë

+ të tjerëNe do të shtojmë më shumë shkëmbime në të ardhmen, kështu që mbani një sy për to këtu: https://t.co/apbQFLN7HX pic.twitter.com/l5SJXkoCWw

— Nansen 🧭 (@nansen_ai) Nëntor 21, 2022

Përtej provës së rezervave, ne gjithashtu ka të ngjarë të shohim një shtresë shtesë transparence - dëshmi e aftësisë paguese ose dëshmi e përgjegjësisë. Në fund të fundit, një shkëmbim mund të marrë vetëm një pamje të gjendjeve të portofolit të tij të bllokut për t'i transferuar ato fonde diku tjetër më pas.

Bashkëthemeluesi i Ethereum, Vitalik Buterin, publikoi një Koncepti i vërtetimit të aftësisë paguese duke përdorur pemë Merkle:

"Nëse vërtetoni se depozitat e klientëve janë të barabartë me X ("prova e detyrimeve") dhe provoni pronësinë e çelësave privatë të monedhave X ("prova e aktiveve"), atëherë keni një dëshmi të aftësisë paguese: ju keni vërtetuar shkëmbimin ka fondet për të paguar të gjithë depozituesit e saj.”

Duke cituar Buterin në një përgjigje në Twitter, CEO i Binance tha shkëmbimi i tij tashmë është duke punuar zbatimin e epoka tjetër e transparencës CEX. Tani që besimi në CeFi është në nivelin më të ulët historik, të gjithë lojtarët e mbetur po nxitojnë të provojnë se kush është më i besueshëm.

Për një arsye, shkëmbimet e centralizuara kanë gjithmonë gjasa të luajnë një rol të rëndësishëm në hapësirën e kriptove. Shumica e njerezve si thjeshtësia dhe komoditeti i një aplikacioni që bën gjithçka për ta – kujdestarinë, kursimet dhe tregtimin. Në të kundërt, vetëkujdesja përmes DeFi kërkon në thelb angazhim të lartë të përdoruesit dhe një nivel të caktuar të kompetencës teknike nga përdoruesi për shkak të protokolleve të larmishme, dApps dhe blockchains.

Prandaj, që DeFi të rritet, transparenca CEX e CeFi duhet të rritet dhe të jetë një bllok ndërtimi i shëndoshë për të ardhmen e ekosistemit kripto. Në atë rrugë, DeFi po shtron rrugën me elasticitetin e saj në krahasim me produktin tjetër të CeFi - huadhënien.

DeFi i mungon cenueshmëria e qenësishme në CeFi

Në hapësirën e kriptove, është bërë shumë e popullarizuar të ndërthurësh pa kujdes platformat aktuale DeFi dhe platformat hibride DeFi-CeFi (që në fakt janë platforma CeFi) në bisedë. Megjithatë, ka një ndryshim domethënës midis të dyve.

Vetëm shikoni se çfarë ka ndodhur gjatë vitit 2022. Nga Celsius dhe BlockFi te programi Gemini's Earn, të gjitha kanë dështuar:

- CEO Celsius Aleks Mashinsky me dorë tregtitë e drejtuara me shpresën për të paguar yield-et e mëdha të përdoruesve (deri në ~18%), të cilat kërkonin gjithashtu hyrje të vazhdueshme të depozitave të përdoruesve. Në vend të kësaj, pas falimentimit, Celsius ende u detyrohet përdoruesve 4.7 miliardë dollarë.

- Pas Ekspozimi i BlockFi në Kapitali me tre shigjeta, një nga fondet më të mëdha të investimeve në kripto, BlockFi ndoqi në gropë të zhvlerësimit, duke shkuar nga 5 miliardë dollarë një vit më parë në marrjen e ndihmës së Alameda të SBF me vlerë 400 milionë dollarë. Megjithatë, është ende e paqartë nëse BlockFi është shpallja e falimentimit dhe nëse fondet e përdoruesve të pasigurta do të kthehen, pasi tërheqjet e BlockFi janë ndërprerë në momentin e shkrimit.

- Për të mos u ngatërruar me vetë shkëmbimin, programi Gemini Earn kishte ofruar Genesis Trading të furnizonte rendimentet e përdoruesve të tij. Problemi është se Genesis në pronësi të DCG kishte Three Arrows Capital dhe Alameda Research si huamarrës kryesorë, të cilët të dy tani janë të falimentuar. Si rezultat, Genesis ndaloi tërheqjet e përdoruesve pasi shlyerjet tejkaluan detyrimet e saj.

Këto platforma tërhoqën përdoruesit me rendimente të larta ndërkohë që shfrytëzonin fondet e tyre në sipërmarrje të tjera, gjë që rezulton se nuk është e qëndrueshme. Ndaj, edhe pse shlyerja 100% në çdo moment nuk është diçka që as bankat e ndjekin, ka një ndryshim të madh.

Depozitat bankare janë të siguruara nga FDIC, ndërsa depozitat kripto jo. Nga kjo rrjedh se platformat CeFi duhej të impononin vetëdisiplinë edhe më të rreptë se bankat. Por si mund të arrihet kjo kur ato drejtohen nga parti të interesit vetjak në vend të kodit të vetëqeverisur? Pra, edhe një herë, arrijmë në një dallim të madh midis DeFi dhe CeFi.

A do të mbizotërojë DeFi si tregu i vetëm i huadhënies në qytet?

Krahasuar me platformat kryesore DeFi, të cilat të gjitha janë ende në lëvizje, duket se do të duhet një cikël i ri që CeFi të rifitojë besimin e përdoruesit. Megjithëse disa platforma DeFi ishin të ekspozuara ndaj FTX, si Liquid Meta (LIQQF), shumica janë të padëmtuara jashtë trendit të përgjithshëm rënës, duke ndikuar në të gjithë tregun e kriptove.

Kjo u demonstrua gjerësisht kur protokolli i huadhënies Aave pati një rritje të aktivitetit pas tërheqjeve të ndërprera të Gemini Earn. Për një periudhë të shkurtër të mërkurën e kaluar, përdoruesit e Aave mund të kishin fituar rendiment deri në 83%. në stablecoin GUSD të Gemini, me gjasë për shkak të rritjes së kërkesës pasi njerëzit tërhoqën fondet e tyre GUSD në panik.

Para se të pyesni anon.

GUSD nuk mund të përdoret si kolateral në Aave. Pra, nuk ka rrezik të borxhit të keq.

Unë personalisht mendoj se nuk ka asnjë problem me të me njohuritë e mia aktuale.

Pra, nëse doni të shijoni rendimentin afërsisht 3 shifror përpara se të marrë arb, argëtohuni! pic.twitter.com/Z5ay54PYeg

— Marc Zeller 👻 💜 🦇🔊 (@lemiscate) Nëntor 16, 2022

Këto mundësi arbitrazhi shihen zakonisht në botën e tregtimit të Forex, madje edhe me shumë ndërmjetës të besuar Forex në SHBA që rregullohen nga Shoqata Kombëtare e të Ardhmes (NFA) dhe Komisioni i Tregtisë së të Ardhmes së Mallrave (CFTC). Por për fat të keq, ne ende nuk kemi parë rregulla kaq të qarta për platformat CeFi.

Në një pamje më të gjerë, pse platformat CeFi performuan kaq rrëmujshëm këtë vit? E thënë thjesht, protokolleve DeFi u mungon kapaciteti për korrupsion sepse fuqia e votimit për të ndikuar në protokoll u shpërndahet palëve të interesuara të komunitetit.

Disa platforma madje kanë hequr dorë nga dhënia e qeverisjes për përdoruesit për hir të decentralizimit. Për shembull, protokolli i huadhënies së likuiditetit sheh rrezik që balenat të grumbullojnë shenja më të vogla për të ushtruar një fuqi votimi monopolistike. Kjo është arsyeja pse token e tyre LQTY është vetëm për dobi, jo për qeverisje.

Ndërsa platformat e centralizuara të gjenerimit të rendimentit vazhdojnë të ndalojnë tërheqjet, aplikacionet huadhënëse si Aave (AAVE) ose Compound (COMP) thjesht nuk përballen me probleme të tilla. Ose përdoruesit ofrojnë likuiditet për të tjerët për të marrë hua, ose nuk e bëjnë. Nuk ka asnjë turbullim që mund të gjendet në kontratat inteligjente të vetërregulluara të dukshme në një blockchain publik.

DEX-et Merrni CEX Slack

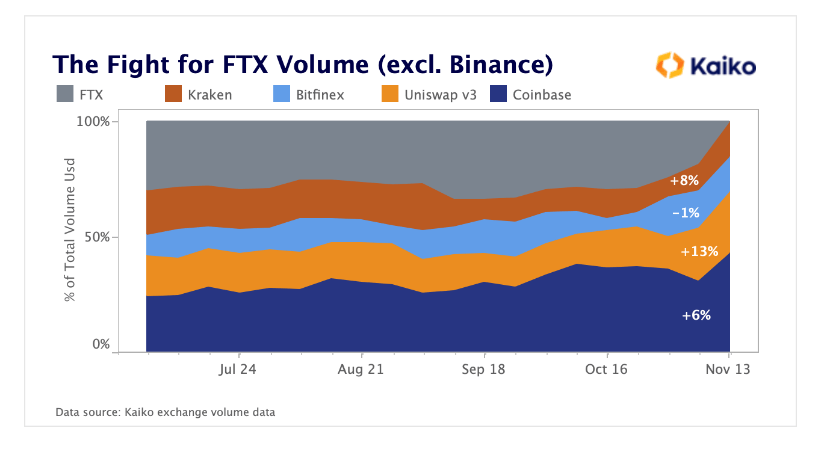

Ndërsa CEX-të zbatojnë provën e rezervave dhe vërtetimin e aftësisë paguese, DEX-të mund t'i kenë këto veçori të integruara. Rrjedhimisht, në pasojat e menjëhershme të FTX, përdoruesit jo vetëm që rritën aktivitetin e huadhënies DeFi, por gjithashtu decentralizuan shkëmbimin e shenjave.

DEX-të duket se po marrin një pjesë të vëllimit të tregtimit të humbur nga FTX, i udhëhequr nga Uniswap.

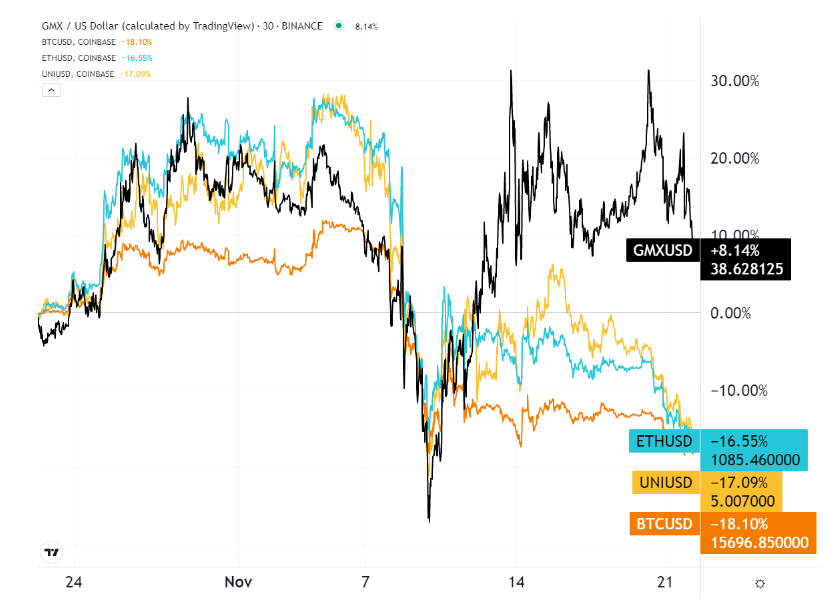

Ndërsa Uniswap (UNI) barazoi me Coinbase për sa i përket vëllimi i tregtimit, GMX token, për një shkëmbim të decentralizuar të derivateve, fitoi epërsinë gjatë muajit të fundit.

Kjo ka kuptim pasi FTX US kishte një shumë oferta popullore e derivateve në formën e të ardhmes, opsioneve dhe shkëmbimeve. Shkëmbimi GMX e merr këtë rol duke ofruar deri në 30x tregtimin e të ardhmes me levë, me GMX si shenjën e shërbimeve/qeverisjes.

Kush është lojtari "DeFi" më i ekspozuar?

FTX ishte mbajtësi më i madh i vetëm i stSOL, si SOL i vendosur për ekosistemin Solana. Pa u larguar as nga faza beta, SBF ka qenë e përfshirë fort në blockchain Solana që kur filloi në 2020, duke blerë mbi 58 milionë SOL.

Përveç Serumit (SRM) të SBF-së, ekuivalenti i Uniswap-it të Solanës, Solana duket të jetë humbësi më i madh i fiaskos FTX – nëse po shikojmë tërësisht projekte jashtë FTX. Pasi u shpall si vrasësi i Ethereum, SOL është ulur 60% gjatë muajit, duke hequr alternativën e saj në zhvillim DeFi.

Siç thonë ata, mësimet e vështira qëndrojnë përgjithmonë. Blockchains dhe platformat DeFi që morën qasjen hibride - paratë e shkurtoreve VC - tani ndajnë detyrimet e CeFi. Në fund të fundit ka më shumë për decentralizimin sesa thjesht të kesh kontrata të automatizuara.

Përndryshe, do të quhej Financë e Automatizuar – AuFi – jo DeFi. Njëra ndjek bazën origjinale të DeFi, ndërsa tjetra mbart rrezikun e CeFi në një formë të automatizuar.

Postim i ftuar nga Shane Neagle nga The Tokenist

Shane ka qenë një mbështetës aktiv i lëvizjes drejt financave të decentralizuara që nga viti 2015. Ai ka shkruar qindra artikuj në lidhje me zhvillimet përreth letrave me vlerë dixhitale - integrimin e letrave me vlerë tradicionale financiare dhe teknologjinë e librit të shpërndarë (DLT). Ai mbetet i magjepsur nga ndikimi në rritje që ka teknologjia në ekonomi - dhe jetën e përditshme.

Burimi: https://cryptoslate.com/op-ed-how-the-crypto-industry-is-responding-to-the-ftx-collapse/