Mos humbisni CoinDesk's Konsensusi 2022, Eksperienca e vitit që duhet marrë pjesë në festivalin e kriptos dhe blockchain në Austin, TX këtë 9-12 qershor.

Thirrjet e marzhit po vijnë për minatorët e kriptomonedhave pasi tregu i ariut vazhdon të pretendojë viktima.

Sipas të dhënave të përpiluara nga CoinDesk dhe pjesëmarrësit e industrisë, minatorët privatë dhe publikë të kriptove kanë grumbulluar borxhe midis 2 deri në 4 miliardë dollarë për të financuar ndërtimin e objekteve të tyre gjigante në të gjithë Amerikën e Veriut.

Ndërsa vlera e prodhimit të minatorëve bie në mënyrë dramatike së bashku me çmimin e bitcoin (BTC), ata duhet të marrin vendime të vështira se si të mbijetojnë – duke përfshirë shitjen e monedhave dhe pajisjeve të fituara me vështirësi.

"Ishte e dhimbshme, por e nevojshme," tha Alex Martini, CEO i firmës pritëse të minierave Blockfusion, për CoinDesk, në lidhje me shitjen e rezervave të bitcoin-it me vlerë "miliona" dollarë për të shërbyer borxhin e firmës. Tani Blockfusion ka një rezervë parash për rreth gjashtë muaj, por "nëse tregu nuk kthehet", kompania "do të detyrohet të bëjë një raund tjetër" likuidimesh, tha ai.

Blockfusion nuk është i vetëm në këtë situatë të vështirë. Me çmimin e bitcoin në nivelet më të ulëta që nga viti 2020, fuqinë globale të përpunimit në rrjet, ose hashrate, afër niveleve më të larta të të gjitha kohërave dhe çmimet e energjisë në rritje, marzhet e fitimit të minatorëve po tkurren.

Modelet e vjetra të makinerive po bëhen joprofitabile dhe të fikur - hashrati u ul me 11% midis 12 qershorit dhe 27 qershorit, tregojnë të dhënat nga Blockchain.com.

Minatorët dikur ishin të palëkundur në "HödlStrategjia (mbajtjen e bitcoin në vend se ta shisni), tani po detyrohen likuidojnë zotërimet e tyre kripto për të paguar shpenzimet operative dhe këstet e kredisë.

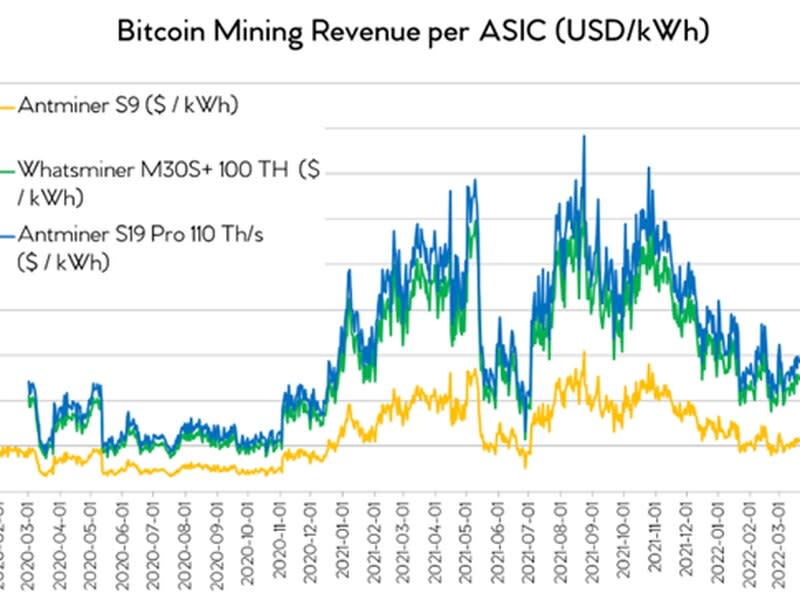

Të ardhurat nga miniera e Bitcoin në terma dollarë për kilovat orë (kWh) janë përgjysmuar që nga fillimi i vitit, tregojnë të dhënat e përpiluara nga Presidenti i Upstream Data Steve Barbour. Përdorimi i makinerive të gjeneratës më të re si Antminer S19 Pro dhe Whatsminer M30S+ mund të bëjë një ndryshim të madh sepse ato sjellin dyfishin e të ardhurave të modeleve më të vjetra si Atminer S9, sipas të dhënave të Barbour.

Minatorët që përdorin makineritë më të fundit dhe kanë çmime të ulëta të energjisë elektrike – më pak se 6 cent për kilovat orë, duke mbajtur koston e tyre të përgjithshme të nxjerrjes së një bitcoin nën 10,000 dollarë – ende mund të përballojnë bukën e gojës dhe të përmbushin detyrimet e tyre të kredisë, tha Brian Wright, zëvendës i Galaxy Digital. president i minierave.

Analisti i investimeve në CoinShares, Alexander Schmidt i tha CoinDesk se ai mendon se "shumica e minatorëve të listuar" janë ende fitimprurës edhe me çmimin e bitcoin rreth 20,000 dollarë.

“Minatorët që nuk kanë levë dhe drejtojnë [makinat] e gjeneratës së re, dhe ka disa prej tyre në Shtetet e Bashkuara, ata ndoshta janë ende mirë” për sa i përket fitimeve, tha Juri Bulovic, kreu i minierave në Foundry Digital. Foundry është në pronësi të kompanisë mëmë të CoinDesk, Digital Currency Group.

Kush grumbulloi borxhe?

Shtimi i borxhit në ekuacion jep një pamje më të errët.

Minatorët e bitcoin të listuar publikisht kanë marrë hua të paktën 2.16 miliardë dollarë, bazuar në të dhënat e përpiluara nga një shënim investitori i datës 14 qershor nga firma e letrave me vlerë B. Riley Financial dhe duke përfshirë një Kredi 37 milion dollarë zbuluar nga Bitfarms më 17 qershor.

Në fund të fundit, minatorët publikë dhe privatë kanë marrë hua gjithsej 3 deri në 4 miliardë dollarë në kredi të mbështetura nga kompjuterët e minierave, vlerësoi Kryeekonomisti dhe Shefi Operativ i firmës së minierave Luxor Technologies, Ethan Vera.

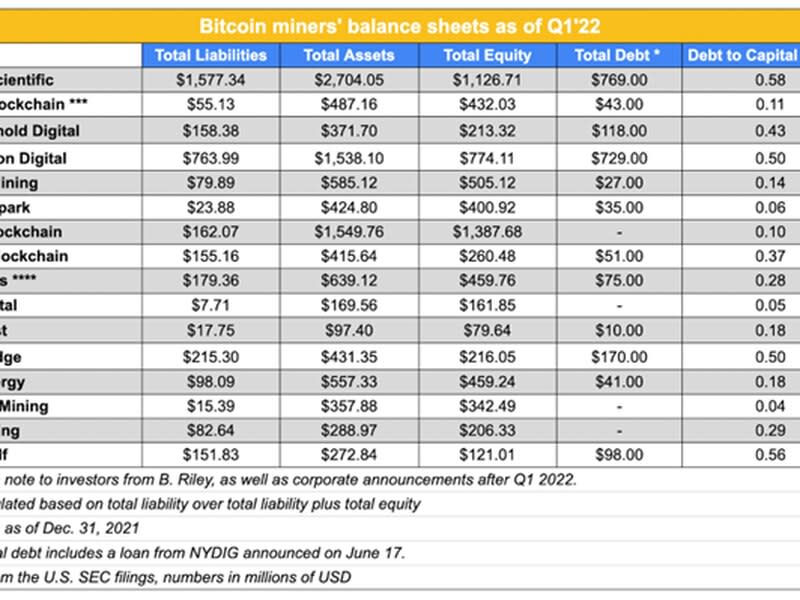

Core Scientific (CORZ) dhe Marathon Digital (MARA) janë ndër minatorët më të përfituar bazuar në raportet e tyre të borxhit ndaj kapitalit. Megjithatë, detyrimet e tyre të borxhit janë kryesisht obligacione të siguruara që nuk maturohen deri në vitin 2024 dhe 2025, kështu që ata kanë kohë për të shlyer kreditë.

Raporti i kapitalit është një tregues se sa e lartë është barra e borxhit të një kompanie në raport me kapitalin e saj. Sa më i lartë të jetë raporti, aq më i madh është rreziku.

Northern Data, një firmë pritëse gjermane, ka një raporti i borxhit ndaj kapitalit prej 1.84, sipas të dhënave të raportuara në bursën gjermane për vitin 2020, më i larti në mesin e minatorëve të anketuar nga CoinDesk.

Sidoqoftë, raporti nuk përshkruan me saktësi financat e kompanisë sot, tha kreu i marrëdhënieve me investitorët e Northern Data, Jens-Philipp Briemle për CoinDesk përmes emailit. Minatori bleu disa nga kreditorët e tij në 2021 duke shlyer borxhet dhe në të njëjtën kohë arriti të zvogëlojë një pjesë të konsiderueshme të borxhit të tij përmes shitja e një siti 300 megavat në Teksas. Kompania ka borxh të papaguar prej 20 milionë euro (21 milionë dollarë), të cilin ajo pret ta shlyejë deri në gusht 2022, tha Briemle.

Kompanitë në mënyrë ideale nuk përdorin asetet e tyre për të shlyer borxhet e tyre, në vend që të mbështeten në të ardhurat e tyre për të mbuluar pagesat. Shumë minatorë ka të ngjarë të mos sjellin të ardhura të mjaftueshme për të shlyer këstet e tyre mujore të borxhit për këto kredi, pavarësisht nga çmimet me të cilat blenë makineritë, duke marrë parasysh kushtet e zakonshme të kredisë, tha Buloviç.

Për shembull, në fund të tremujorit të parë, Stronghold Digital Mining (SDIG) kishte hua të papaguara prej 70 milionë dollarësh për të shlyer deri në fund të vitit, por pësoi një humbje neto prej 30 milionë dollarësh në të njëjtin tremujor, sipas një paraqitjen me Komisionin Amerikan të Letrave me Vlerë dhe Shkëmbim (SEC). Minatori nuk iu përgjigj kërkesës së CoinDesk për koment mbi këtë histori.

Kredi nënujore

Minatorët që huazuan para për të financuar planet e tyre të zgjerimit tani duhet të marrin vendime të vështira. Shumë "nga ato kredi janë nën ujë sot" dhe huamarrësit kanë nevojë për "të ardhura të konsiderueshme përtej financimit për të mbetur aktual", tha Neil Van Huis, partner në BlockFills, e cila ishte një nga firmat e para që dha. kredi për financimin e pajisjeve për minatorët në 2020.

Huatë për financimin e pajisjeve si ato që marrin minatorët janë "nënujore" kur vlera e kredisë tejkalon vlerën e aktivit themelor, siç janë makinat e minierave të bitcoin.

Në kulmin e tregut, kur bitcoin ishte mbi 60,000 dollarë, kompanitë po blinin minatorët me 90 dollarë, 100 dollarë dhe akoma më shumë për terahash, tha Bulovic. Kjo shton deri në 10,000 dollarë për makinë. “Çmimi më i madh do të thotë se shuma e kredisë ishte më e lartë. Kjo do të thotë se pagesat mujore janë më të larta”, tha ai.

Firmat që vendosën porosi për pajisje minerare "në kulmin e tregut të rritjes për çmimet maksimale me një depozitë të konsiderueshme", tani janë "në një vend të vështirë për t'u ndjekur", tha Jamie Leverton, CEO i Hut 8 Mining (HUT). "Në kohën e duhur, ne do të shohim disa kredi të dështuara, minatorë të padeklaruar dhe objektiva blerjeje," tha Leverton.

Minatorët që janë financuar 100%, janë më pak se dy vjeç dhe janë të vegjël pa ekonomi të dobishme, ka të ngjarë të jenë të parët që do të shohin mospagim në kreditë e lidhura, tha Van Huis.

Dhënia e kredisë së keqe

Vështirësitë e minatorëve në pagesën e kësteve të tyre sjellin rrezik për ekosistemin e përgjithshëm, pasi i lënë huadhënësit të ekspozuar ndaj dështimeve. Leverton i Hut 8 Mining tha se ajo pret që minatorët të paguajnë borxhe. Minatorët duhet të përgatiten për tregun e ariut gjatë kohës së demit, duke menduar se si të menaxhojnë ciklet, thesaret dhe bilancet, tha ajo në konferencën Consensus 2022 të CoinDesk në Austin, Teksas, muajin e kaluar.

Sipas Van Huis, huadhënësit BlockFi dhe NYDIG kanë dhënë "kredi të tmerrshme" që minatorët do ta kenë të vështirë të paguajnë duke pasur parasysh kushtet aktuale të tregut. Këto kompani nuk bëjnë të ditur se sa kredi minerare gjenden në bilancet e tyre, kështu që është e vështirë të vlerësohet se sa të ekspozuara janë ato.

Pas ditësh spekulimesh mbi financat e saj – duke përfshirë një të supozuar të rrjedhur bilanci që supozohej të tregonte se kompania pësoi një humbje neto prej 221 milion dollarë në mes të tregut të ariut të vitit 2021 - BlockFi njoftoi ajo mori një linjë krediti 250 milionë dollarë nga FTX. Shumë i quajtur ajo një bailout. Huadhënësi nuk i është përgjigjur kërkesave të CoinDesk për koment mbi këtë histori.

Kompanitë si "Celsius, BlockFi, konkretisht BlockFi dhe madje edhe NYDIG, kur financonin njerëzit me 75% deri në 80% LTV [kredi ndaj vlerës] me 65 dollarë për terahash ose më lart, shumë prej tyre ishin shumë më të larta rreth 80 dollarë për terahash" kanë ndërtuar “Kredi e tmerrshme për industrinë sepse të gjitha ato kredi janë sot nën ujë,” tha Van Huis.

Raportet e kredisë ndaj vlerës përdoren për të vlerësuar rrezikun e një kredie duke krahasuar vlerën e saj me atë të aktivit bazë të kolateralizuar. Sa më i lartë të jetë raporti, aq më i lartë është rreziku, i cili shpesh përkthehet në një normë më të lartë interesi.

Në përgjithësi, në dy vitet e fundit normat e interesit për kreditë e financimit të pajisjeve për minatorët e bitcoin zakonisht janë dyshifrore, midis rreth 10% dhe 19%, tregojnë dosjet e minatorëve të tregtuar publikisht në SEC. (Për krahasim, edhe pas rritjeve të fundit, normat e hipotekave për shtëpi në SHBA shkojnë në njëshifror i ulët deri në mes.)

Një çmim prej 80 dollarësh për një terahash të energjisë minerare duket i lartë duke marrë parasysh që qarqet e integruara specifike për aplikacionet (ASIC) tani po shiten për nën 60 dollarë/TH, sipas të dhënave nga Indeksi Hashrate i Luksorit. Kjo sugjeron se jo vetëm që kreditë fillestare ishin të rrezikshme, por se vlera e aktiveve bazë është ulur ndjeshëm ndërsa vlera e ASIC është zvogëluar.

"Disa huadhënës morën përsipër më shumë rrezik se të tjerët", për sa i përket mbrojtjeve që ata kanë në rastet e mospagesave dhe si e llogaritën LTV-në, tha Wright. LTV mund të llogaritet me vlerën e bitcoin ose makinerive në kohën kur jepet kredia, por një huadhënës duhet të marrë parasysh se cili do të jetë çmimi aktual i likuidimit kur të vijë koha, shpjegoi ai.

BlockFi dhe NYDIG po jepnin kredi shumë të mëdha mjaft vonë në ciklin, tha një tjetër i brendshëm i industrisë, i cili nuk donte të emërohej ndërsa komentonte kompanitë e tjera. Kjo do të thotë që çmimi për terahash dhe për rrjedhojë edhe këstet mujore janë më të larta. Ka huadhënës në treg që janë "shumë të ekspozuar" dhe "shumë të shqetësuar", tha burimi i brendshëm.

BlockFi nuk pranoi t'i përgjigjej një liste pyetjesh specifike nga CoinDesk. Shefi i Riskut Yuri Mushkin tha se firma "drejton një biznes të larmishëm huadhënieje për ekosistemin e kriptove", të cilit "kreditë e mbështetura nga miniera janë vetëm një pjesë". Mushkin shtoi, "Këto hua të mbështetura nga minierat janë të kolateralizuara dhe ne ndjekim të njëjtat praktika të kujdesshme të rrezikut dhe sigurimit që zbatojmë në pjesën tjetër të biznesit tonë institucional."

NYDIG nuk iu përgjigj kërkesave të CoinDesk për të komentuar këtë histori.

Huadhënësi me bazë në Nju Jork nënshkroi një hua prej 70 milionë dollarësh Blockchain Argo në mars dhe një linjë kredie prej 37 milionë dollarësh për Bitfarms më 14 qershor. Së bashku me kredinë, Bitfarms tha se po shiste 1,500 BTC. Vetëm një javë më vonë, minatori tha se kishte shitur një tjetër BTC 1,500 për të shlyer borxhin tjetër nga Galaxy.

Lexo më shumë: Bitfarms duket se do të rrisë likuiditetin me shitjen e 1,500 Bitcoin, një kredi të re

TeraWulf gjithashtu mori një Kredi 15 milion dollarë në formën e kambialit të konvertueshëm më 13 qershor.

Nëse “ekonomia nuk ndryshon, është vetëm çështje kohe derisa disa minatorë të falimentojnë”, ndërsa në të njëjtën kohë “huadhënësit kanë relativisht pak mundësi” për të “shpëtuar veten” sepse vlera e kolateralit, zakonisht makinerive minerare ose bitcoin, është duke rënë çdo ditë, tha insajderi.

Celsius kohët e fundit ndaloi tërheqjet për klientët pa shumë shpjegime, duke shkaktuar hetime nga autoritetet në disa shtete të SHBA.

BlockFi, si Celsius, po punonte me fondet e mbledhura nga depozituesit, që do të thotë se duhet t'i kthejë ata, ndërsa NYDIG mblodhi para përmes kapitalit, kështu që do të duhet vetëm më shumë kohë që t'i rikuperojë ato fonde, tha Van Huis.

Sipas raporti i fitimeve tremujore. Regjistrimi detajon gjithashtu se firma ka parapaguar 89.9 milionë dollarë në shpenzime dhe depozita minerare, duke lënë rreth 211 milionë dollarë që mund të jenë ekspozimi i huadhënësit ndaj kredive minerare. Një zëdhënës nuk pranoi të komentojë mbi shifrat.

Hodl jo më

Minatorët kanë shitur bitcoin në shkëmbime me ritme rekord. Në maj, minatorët e bitcoin shitën mbi 100% të prodhimit të tyre mujor, krahasuar me 30% midis janarit dhe prillit, tha Jaran Mellerud, studiues i lartë në Arcane Research.

Platformat e informacionit në zinxhir si kriptokuant CoinMetrics kanë shënuar flukse rekord të monedhave nga minatorët në shkëmbime gjatë javëve të fundit. Ky nuk është domosdoshmërisht një tregues i shitjes; kjo mund të nënkuptojë se minatorët janë duke vënë në bankë tokenat e tyre ose po përgatiten të shesin, shpjegoi Wright.

Me likuiditet të kufizuar, minatorët që zotuan bitcoin që ata minuan si kolateral për të marrë kredi për pajisje, mund të mos jenë në gjendje t'i fitojnë para për asgjë tjetër përveç shlyerjes së borxheve të tyre. Në këto raste, kolaterali ka të ngjarë të mbahet nga huadhënësi dhe do të shitet vetëm në rastin e një thirrjeje marzhi, tha Buloviç.

Ky ishte rasti për Blockfusion, i cili kishte një marzh në 29,000 dollarë, sipas CEO të firmës. A thirrje kufitare ndodh kur vlera e kolateralit të huamarrësit bie nën një kufi të caktuar, të përcaktuar në marrëveshje me huadhënësin. Në atë rast, huamarrësi duhet të gjejë fondet për të tejkaluar atë prag, që ndonjëherë nënkupton shitjen e aktiveve me çmime të pafavorshme të tregut – të tilla si BTC nën shenjën 20,000 dollarë.

Blockfusion duhej të zgjidhte midis postimit të më shumë kolateralit ose shitjes së bitcoin-it të tij, tha Martini, duke shtuar se shumica e minatorëve që ai njeh "humbën kolateralin e tyre".

Në të njëjtën kohë, firmat që mblodhën para duke marrë borxh ose holluan aksionet e tyre duke emetuar më shumë aksione kanë kufizuar aftësinë e tyre për t'u rritur në këtë kohë, sepse ato duhet ose të postojnë kolateral shtesë ose të likuidojnë zotërimet e tyre bitcoin, tha Matthew Schultz, kryetar ekzekutiv. në CleanSpark, një minator bitcoin që bleu kontrata ekzistuese për 1,800 makina këtë muaj nga një bashkëmoshatar tjetër.

“Na u paraqit e njëjta mundësi si të gjithë të tjerët,” tha Schultz. CleanSpark pati mundësinë të përdorte bitcoin "për përfitimin e pak fluksit të parave dhe më pas të shihte konkurrencën e ngritur deri në atë pikë sa të bëhet pothuajse joreale", tha ai. Por kompania e shmangu këtë dhe ka raportin e dytë më të ulët të borxhit ndaj kapitalit midis minatorëve të anketuar.

Për të siguruar një kredi prej 35 milionë dollarësh nga një financues i kapitalit sipërmarrës në fillim të këtij viti, CleanSpark në vend të kësaj kolateralizoi pajisjet e saj të minierave të bitcoin.

Makinë pa pagesë për të gjithë

Minatorët e Bitcoin që postuan makinat e tyre si kolateral përballen me një sërë problemesh të ndryshme. Me minatorët që kërkojnë të shkarkojnë makinat e tyre për para shumë të nevojshme, çmimet e ASIC-ve kanë rënë ndjeshëm.

Idealisht, minatorët do të shesin modele makinerish të vjetra, por nuk ka treg për to për momentin, sepse ato janë jofitimprurëse, tha Schultz i CleanSpark, kështu që ata janë "të detyruar të shesin pajisje më të reja" ose të përdorin bitcoin-in e tyre.

Hapësira e rafteve është një faktor kufizues për ata që kërkojnë të blejnë pajisje.

Nëse një firmë që minon për llogarinë e saj falimentonte, ajo nuk mund të minonte në faqen e saj, sepse do të ishte pa para, kështu që edhe nëse një huadhënës do të donte të merrte makineritë, ata do të duhej të gjenin një sit pritës për ta lidhur. ato makina brenda, tha Van Huis. Por të gjitha faqet e pritjes janë me kapacitet maksimal, shtoi ai.

Një firmë pritëse e minierave me bazë në SHBA tha për CoinDesk se ka marrë një numër në rritje të thirrjeve nga minatorët pothuajse të dëshpëruar që kërkojnë të strehojnë pajisje të blera me çmim të ulët. Por ambientet e hostit janë plotësisht plot, kështu që nuk mund të pranojë asnjë nga ofertat.

Në një vend edhe më të pasigurt janë firmat minerare që morën hua të siguruara me porosi të ardhshme, që do të thotë kontrata për makineritë që ende nuk janë dorëzuar. Këta minatorë duhet të paguajnë pajisjet që nuk po u bëjnë para për momentin.

Huadhënësit dhe huamarrësit të ngarkuar me kredi të mëdha "kundër urdhrave të blerjes" janë në një "pozitë të vështirë" sepse jo vetëm që vlera e makinerive ka rënë ndjeshëm, por pajisjet nuk janë as në SHBA për momentin, tha Wright.

"Unë nuk e shoh se si mund t'i mbijetosh asaj," tha Van Huis.

Disa minatorë mund të duhet të marrin kredi shtesë për të blerë pajisje për të cilat ata tashmë kanë hedhur depozita.

"Një grup shembull i minatorëve publikë ende i detyrohet 1.9 miliardë dollarë këtë vit, për blerjet ASIC për të cilat ata janë zotuar." tha kreu i minierave të Galaxy Digital, Amanda Fabiano, gjatë një paneli diskutimi në Consensus 2022.

Lexo më shumë: Tregu Bear mund të shohë disa minatorë të kriptove që po kthehen në M&A për mbijetesë

Pavarësisht se çfarë kolaterali përdorën minatorët, vlera e tij është ulur në muajt e fundit, tha Wright i Galaxy. “Nuk kam parë në fakt një ndryshim të madh midis minatorëve që kërkuan kredi të mbështetura nga bitcoin, në krahasim me kreditë e mbështetura nga ASIC,” shtoi ai.

Pasojat afatgjata

Burimet e industrisë me të cilët foli CoinDesk ranë dakord se industria do të konsolidohet në muajt e ardhshëm pasi lojtarët më të dobët detyrohen të shkarkojnë asetet.

Kjo jo vetëm që do të sjellë mundësi për lojtarët e tjerë në formën e ASIC-ve të lira, por do ta bëjë më të lehtë për ata që ende marrin pjesë në minimin e bitcoin.

"Ndërsa minatorët më pak efiçent shkojnë jashtë linje, niveli më i ulët i hashratit të rrjetit do të përfitojë drejtpërdrejt nga makinat me efikasitet të lartë me çmime të ulëta mbylljeje," shkroi analisti i Canaccord Genuity, Joseph Vafi në një shënim kërkimor të 20 qershorit.

Vështirësia e nxjerrjes së një blloku bitcoin dhe korrjes së shpërblimeve ripërshtatet automatikisht për të mbajtur kohën e kërkuar në rreth 10 minuta. Sa më i lartë të jetë hashrati i rrjetit, aq më i lartë është vështirësia.

Rregullimi tjetër i vështirësisë është pritet për ta bërë më të lehtë minimin e një blloku, pasi minatorët kanë dalë nga rrjeti.

Dërgesat e pajisjeve të minierave po vijnë ende në internet, gjë që do të rrisë hashrate më vonë gjatë vitit, tha analisti i CoinShares, Alexander Schmidt.

Në të njëjtën kohë, rritja e çmimeve të gazit natyror po ushtron presion shtesë mbi marzhet për kompanitë si Marathon Digital dhe Hut 8 që mbështeten në këtë burim. "Minatorët e fuqizuar 100% nga burimet e rinovueshme mund të përfitojnë nga konkurrenca më e ulët," shkroi Vafi i Canaccord Genuity.

Burimi: https://finance.yahoo.com/news/crypto-miners-face-margin-calls-133524304.html