Inflacioni është bërë një nga çështjet më urgjente ekonomike globale sot. Rritja e çmimeve ka ulur në mënyrë drastike si pasurinë e përgjithshme ashtu edhe fuqinë blerëse të një pjese të madhe të botës së zhvilluar.

Dhe ndërsa inflacioni është padyshim një nga nxitësit më të mëdhenj të krizës ekonomike, një rrezik më i madh është afër – stagflacioni.

Stagflacioni dhe efekti i tij në treg

I krijuar për herë të parë në vitin 1965, termi stagflacion përshkruan një cikël ekonomik me një normë inflacioni vazhdimisht të lartë të kombinuar me papunësi të lartë dhe kërkesë të ndenjur në ekonominë e një vendi. Termi u popullarizua në vitet 1970 pasi SHBA hynë në një krizë të zgjatur nafte.

Që nga vitet 1970, stagflacioni ka qenë një dukuri e përsëritur në botën e zhvilluar. Shumë ekonomistë dhe analistë besojnë se SHBA do të hyjë në një periudhë stagflacioni në vitin 2022, pasi inflacioni dhe norma në rritje e papunësisë bëhen gjithnjë e më të vështira për t'u trajtuar.

Një nga mënyrat se si mund të matet stagflacioni është përmes normave reale - normat e interesit të rregulluara për inflacionin. Shikimi i normave reale tregon yield-in real dhe kthimin real të aktiveve, duke zbuluar drejtimin real të ekonomisë.

Sipas Zyra e Statistikave të Punës në SHBA, indeksi i çmimeve të konsumit (IÇK) regjistroi një normë inflacioni prej 8.5% në muajin korrik. CPI-ja e korrikut shënoi një rritje prej vetëm 1.3% nga shifrat e majit, duke bërë që shumë politikëbërës të hedhin poshtë ashpërsinë e normës aktuale të inflacionit.

Megjithatë, normat reale japin një pamje shumë të ndryshme.

Rendimenti 10-vjeçar i thesarit amerikan aktualisht qëndron në 2.8%. Me inflacion në 8.5%, yield-i real për zotërimin e bonove të thesarit të SHBA është 5.7%.

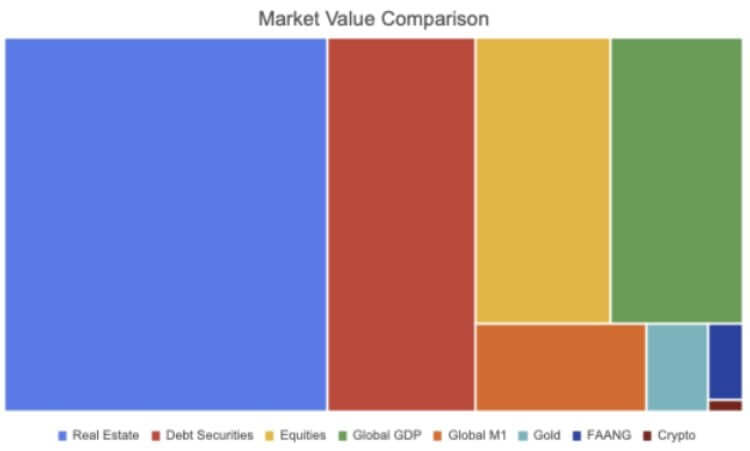

Që nga viti 2021, madhësia e tregut global të obligacioneve vlerësohet të jetë rreth 119 trilion dollarë. Sipas Shoqata e Industrisë së Letrave me Vlerë dhe Tregjeve Financiare (SIFMA), rreth 46 trilion dollarë nga kjo vjen nga tregu amerikan. Të gjitha gjurmët e tregut me të ardhura fikse SFIMA, të cilat përfshijnë letrat me vlerë të mbështetur nga hipoteka (MBS), obligacionet e korporatave, letrat me vlerë komunale, letrat me vlerë të agjencisë federale, letrat me vlerë të mbështetura nga aktivet (ABS) dhe tregjet e parasë, aktualisht kanë kthime negative kur rregullohet për inflacionin.

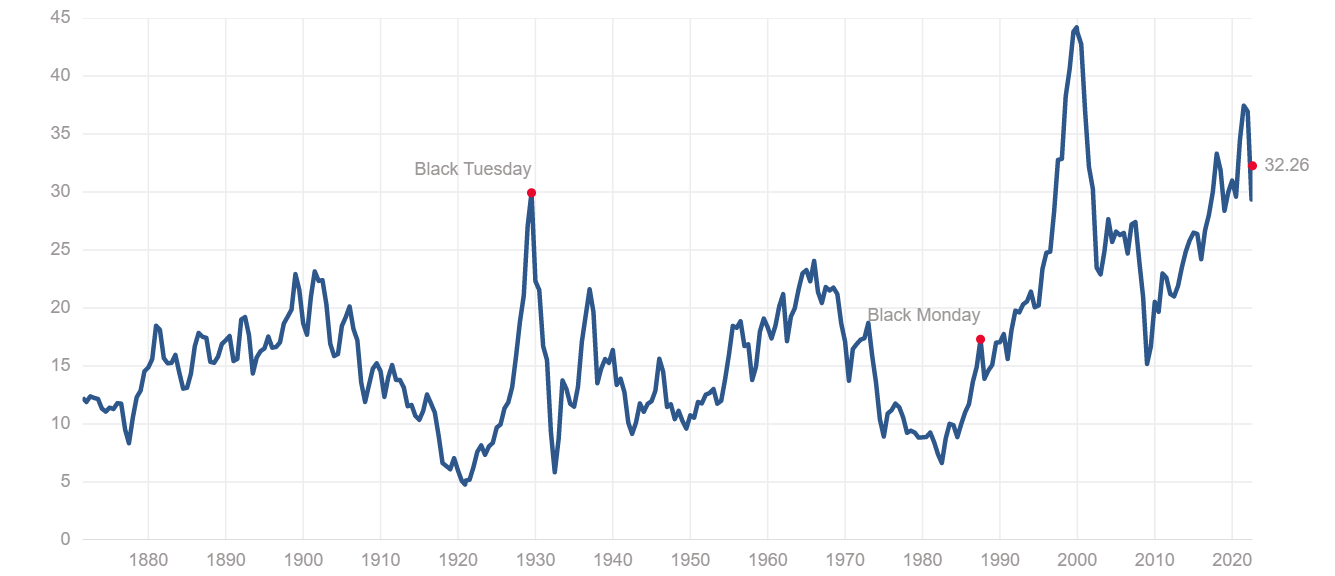

Indeksi S&P 500 gjithashtu bie në të njëjtën kategori. Raporti çmim-për-fitim i Shiller (P/E) e vendos indeksin S&P në kategorinë jashtëzakonisht të mbivlerësuar. Raporti tregon fitimet e rregulluara me inflacionin e indeksit S&P për 10 vitet e mëparshme dhe përdoret për të matur performancën e përgjithshme të tregut të aksioneve. Raporti aktual P/E i Shiller prej 32.26 është dukshëm më i lartë se nivelet e regjistruara përpara krizës financiare në 2008 dhe është në të njëjtin nivel me Depresionin e Madh në fund të viteve 1920.

Edhe tregu i pasurive të paluajtshme e ka gjetur veten në vështirësi. Në vitin 2020, vlera e tregut global të pasurive të paluajtshme arriti në 326.5 trilion dollarë - një rritje prej 5% nga vlera e tij e vitit 2019 dhe një rekord i lartë.

Një popullsi në rritje që po nxit mungesën e banesave pritej ta shtynte këtë numër edhe më të lartë këtë vit. Në SHBA, normat e interesit janë fiksuar pothuajse në zero që nga kriza financiare e vitit 2008, duke i bërë hipotekat të lira dhe duke rritur shitjet e banesave në të gjithë vendin.

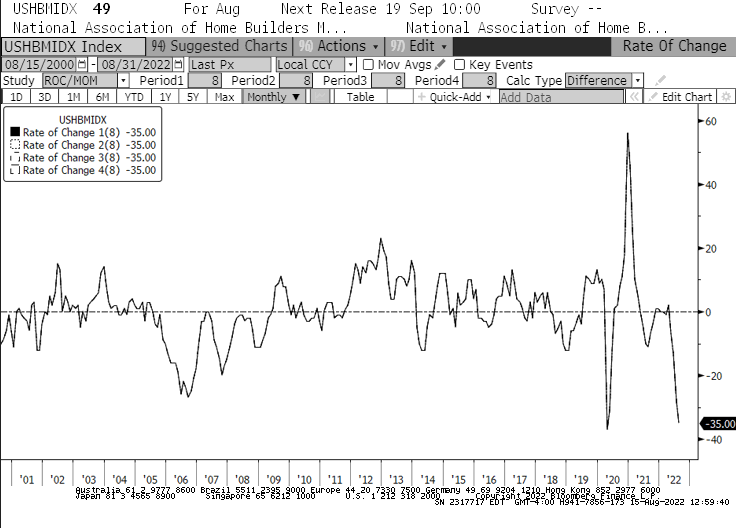

Rritja e normave të interesit që kemi parë që nga fillimi i vitit do ta ndryshojë këtë. Nga janari, indeksi i tregut të banesave të Shoqatës Kombëtare të Ndërtuesve të Shtëpive (NAHB) pa rënien e tij më të shpejtë -35 në histori. Rënia e regjistruar në indeks ishte më e shpejtë se në vitin 2008, kur flluska e banesave shpërtheu papritur. Kjo është gjithashtu rënia më e gjatë mujore që ka parë indeksi NAHB, pasi gushti shënoi muajin e 8-të radhazi të rënies për herë të parë që nga viti 2007.

Me pothuajse çdo segment të rënies së postimeve në treg, ne mund të shohim një numër të konsiderueshëm të institucioneve dhe menaxherëve të aseteve që rishqyrtojnë portofolet e tyre. Prona e mbivlerësuar, aksionet e mbiblera dhe obligacionet me rendiment real negativ po shkojnë të gjitha drejt një periudhe stagflacioniste që mund të zgjasë deri në disa vjet.

Institucionet e mëdha, menaxherët e aseteve dhe fondet mbrojtëse mund të detyrohen të bëjnë një zgjedhje të vështirë - të qëndrojnë në treg, të përballojnë stuhinë dhe të rrezikojnë humbje afatshkurtra dhe afatgjata, ose të ribalancojnë portofolet e tyre me aktive të ndryshme që kanë një shans më të mirë. e rritjes në një treg stagflacionist.

Edhe nëse vetëm disa lojtarë institucionalë vendosin të ndjekin rrugën e fundit, ne mund të shohim një sasi në rritje parash që derdhet Bitcoin (BTC). Industria e kriptove është parë e paprecedentë rritje në adoptimin institucional, me asete të tjera përveç Bitcoin duke u bërë pjesë integrale e shumë portofoleve të mëdha të investimeve.

Megjithatë, si aktivi më i madh dhe më likuid i kriptove, Bitcoin mund të jetë objektivi i shumicës së këtyre investimeve.

Burimi: https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/