Pasqyrë makro

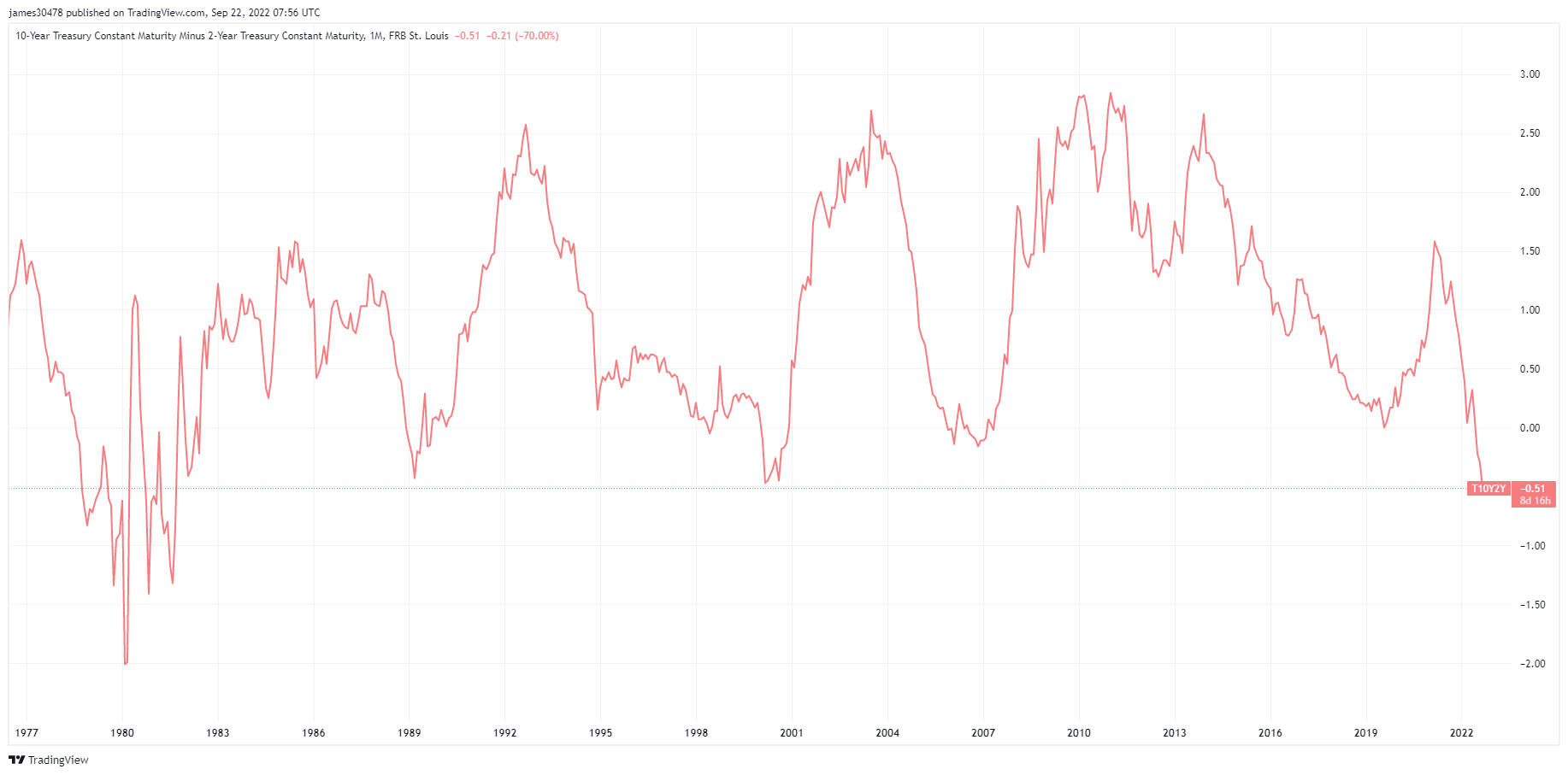

Fed shënon një hat-trick

Fed dha rritjen e saj të tretë radhazi me 75 pikë bazë të shoqëruar nga parashikime më të larta të normave të ardhshme, duke e shtyrë indeksin e dollarit dhe yield-et e të ardhurave fikse në nivele të reja. Paqëndrueshmëria në të gjitha klasat e aktiveve ishte rritur, gjë që kishte parë që yield-et dhjetë-vjeçare minus dy-vjeçare të mbylleshin përfundimisht në nivelin më të madh që nga viti 1988.

Rritja prej 75 bps e FOMC mori diapazonin e synuar nga 3% në 3.25%, me parashikimet për standardin e parashikuar të arrijë në fund të 2022 në 4.4%. Papunësia për vitin 2023 u rrit në 4.4% nga 3.9%, me rritjen e normave që pritet të freskojë tregun e punës.

Si rezultat, euro arriti pikën e saj më të ulët që nga viti 2002 kundrejt USD (0.96). Paundi ra në 1.08 dhe USDJPY kishte kapërcyer 145, me obligacionet 10-vjeçare të qeverisë japoneze që ende arrijnë 0.25%.

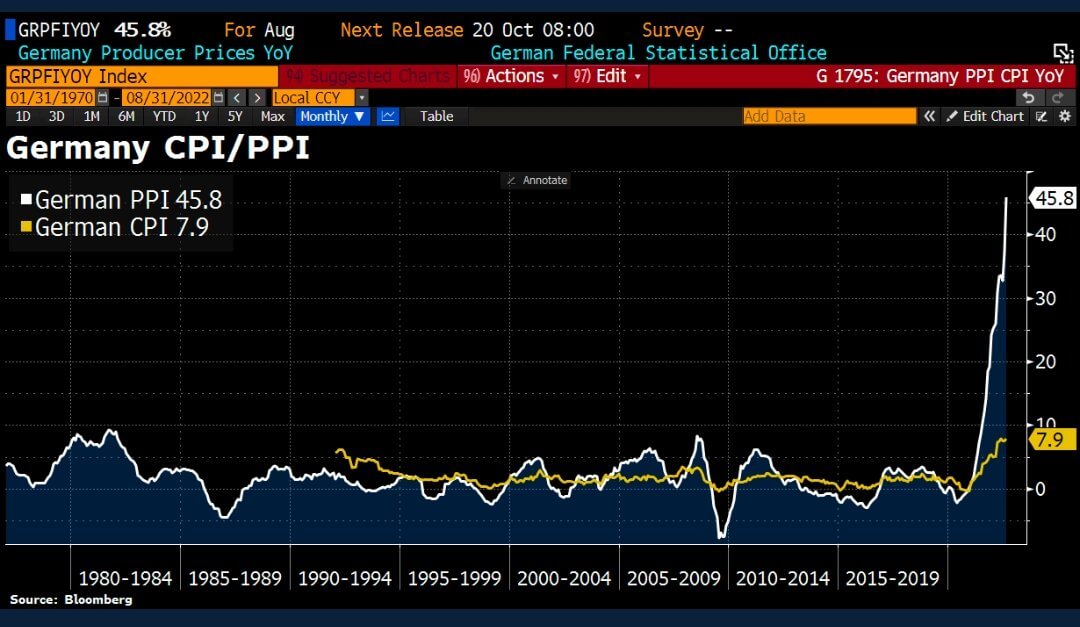

Republika e Vajmarit II

Indeksi gjerman i çmimeve të prodhimit (PPI) në gusht u rrit me 45.8% (kundrejt 37.1% të pritur) nga një vit më parë. Kjo u nxit kryesisht nga rritja e çmimeve të energjisë, duke rritur shanset për inflacion më të lartë të CPI-së në leximin e ardhshëm.

Për sa i përket energjisë, PPI u rrit pothuajse 15% krahasuar me gushtin 2021; megjithatë, çmimet e energjisë ishin dy herë më të larta se në të njëjtën periudhë të vitit të kaluar, me një rritje prej 139%. Kjo do të ishte arsyeja pse çmimet e energjisë nuk merren parasysh në printimin e IÇK-së, pasi bankat qendrore do të duhej të rrisnin normat e interesit në mënyrë agresive.

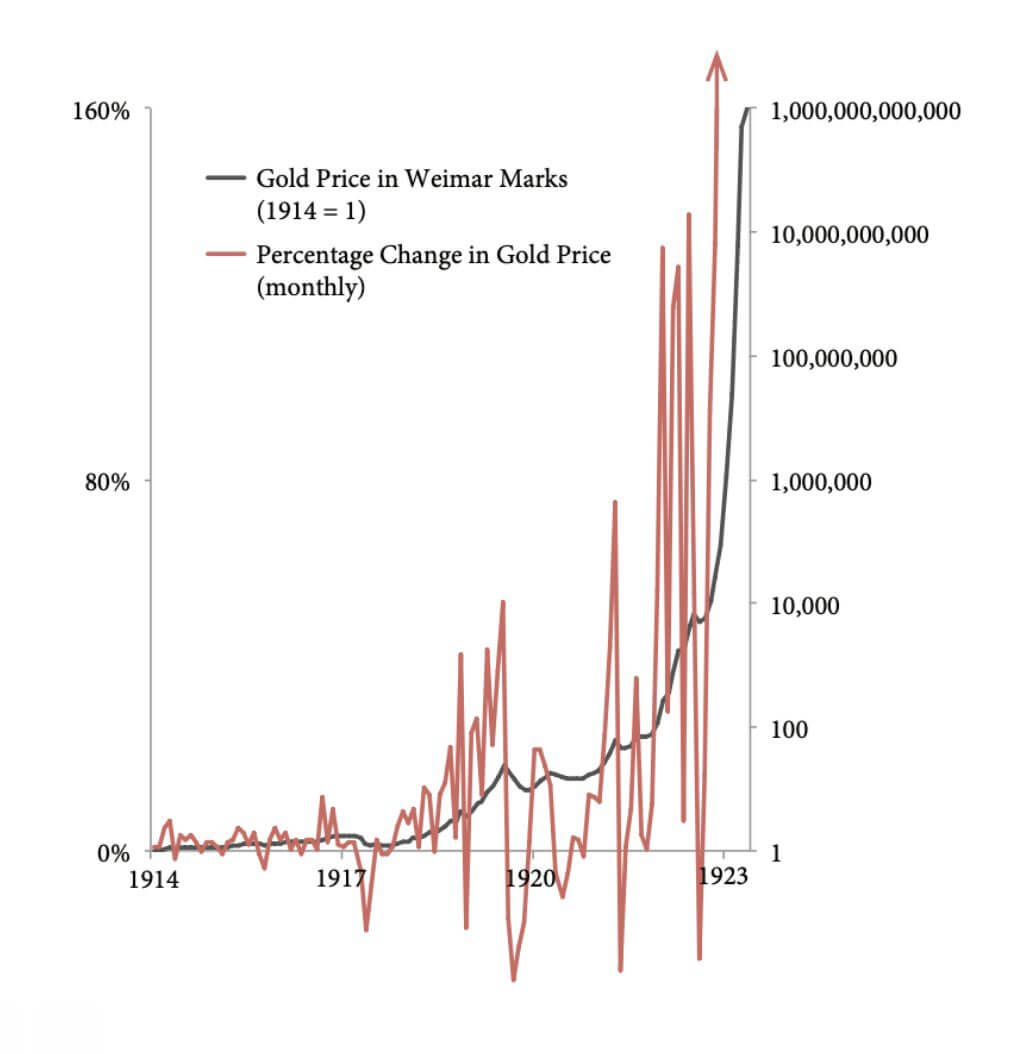

Gjermanët kanë kujtime të këqija nga hiperinflacioni pasi ai preku markën gjermane, monedhën e Republikës së Vajmarit, në fillim të viteve 1920. Për të paguar dëmshpërblimet e Luftës së Parë Botërore, Gjermania pezulloi standardin e arit (konvertueshmërinë e monedhës së saj në ar). Gjermanët paguanin reparacionet e luftës duke shtypur masivisht kartëmonedha për të blerë valutë të huaj për të paguar dëmshpërblimet, gjë që çoi në inflacion gjithnjë e më të madh.

“Një copë bukë në Berlin që kushtonte rreth 160 marka në fund të vitit 1922 kushtonte 200,000,000,000 marka në fund të vitit 1923”- History Daily

Çmimi i arit në markat e Weimar në 1914 ishte 1, pasi oferta e arit rritej vetëm rreth 2% në vit, një aktiv relativisht i qëndrueshëm. Megjithatë, brenda dekadës së ardhshme, ndryshimi në përqindje i çmimit të arit u luhat sepse emëruesi (Markat e Weimar) u rrit në mënyrë drastike në ofertën e parasë.

Një situatë e ngjashme ka ndodhur në vitet 2020, si Bitcoin ka karakteristika të ngjashme me arin. Bitcoin është i paqëndrueshëm në natyrë, por gjithashtu i acaruar për shkak të rritjes së ofertës monetare M2 (i përbërë nga M1 plus depozitat e kursimeve).

korrelacionet

Manipulimi i monedhës

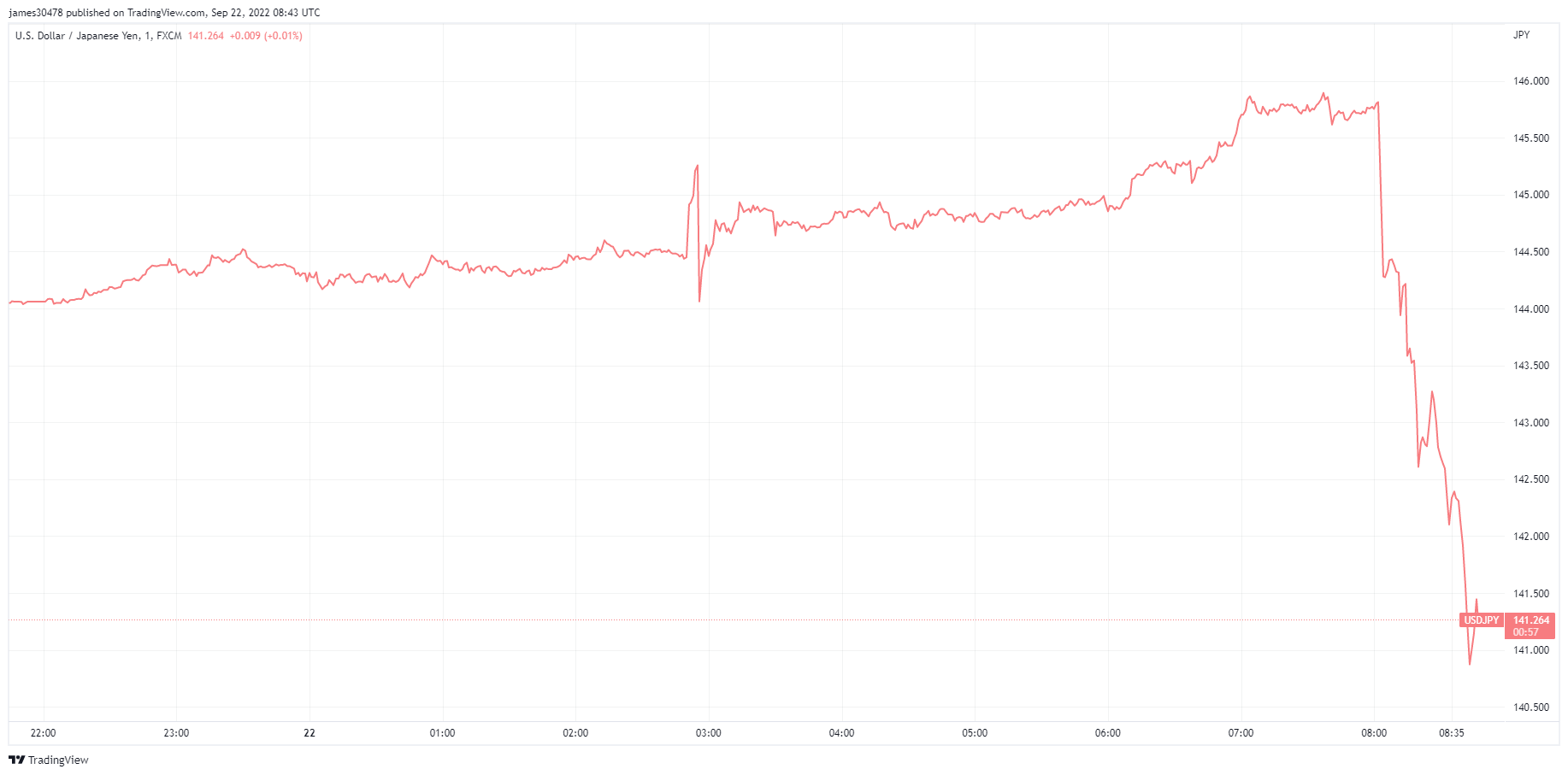

Banka e Japonisë e la të pandryshuar normën e saj të politikës në 0.1% negative dhe u angazhua për të mbajtur thesarin dhjetëvjeçar në 0.25%, duke e çuar jenin në nivelin më të ulët të 24 viteve kundrejt dollarit.

Megjithatë, më 22 shtator, diplomati kryesor i monedhës japoneze Kanda konfirmoi se ata ndërhynë në tregun e valutës. Qeveria japoneze hyri në treg për të blerë jen për dollarë dhe kreu ndërhyrjen e parë në FX që nga qershori 1998. Jeni u rrit kundrejt DXY, duke rënë nga 145 në 142.

“Nëse manipuloni aspektin kyç të para, ju manipuloni të gjithë kohën tonë. Dhe kur të keni manipulim in para, keni, DUHET të keni dezinformata kudo në shoqëri… Bitcoin është sistemi i kundërt. Shpresa, e vërteta, e ardhmja më e mirë. Kaloni kohë atje.” - Jeff Booth.

Aksionet dhe matës i paqëndrueshmërisë

Standard and Poor's 500, ose thjesht S&P 500, është një indeks i tregut të aksioneve që ndjek performancën e aksioneve të 500 kompanive të mëdha të listuara në bursat në Shtetet e Bashkuara. S&P 500 3,693 -4.51% (5d)

Tregu i aksioneve Nasdaq është një bursë amerikane e bazuar në New York City. Ajo renditet e dyta në listën e bursave sipas kapitalizimit të tregut të aksioneve të tregtuara, pas Bursës së Nju Jorkut. NASDAQ 11,311 -4.43% (5d)

Indeksi i paqëndrueshmërisë Cboe, ose VIX, është një indeks tregu në kohë reale që përfaqëson pritshmëritë e tregut për paqëndrueshmëri gjatë 30 ditëve të ardhshme. Investitorët përdorin VIX për të matur nivelin e rrezikut, frikës ose stresit në treg kur marrin vendime për investime. VIX 30 8.37% (5d)

Aksionet vazhdojnë të bien

Aksionet u përpoqën të shfaqnin një fytyrë të guximshme, por vazhduan të goditeshin nga rritja e normave të interesit. Deri më tani, në vitin 2022, tregjet e aksioneve janë ulur masivisht në vlerësime. Me afrimin e fundit të tremujorit dhe sezonit të fitimeve tremujore, pritni ulje të të ardhurave për të vazhduar këtë sulm.

Ndërsa zinxhirët e furnizimit vazhdojnë të prishen, kostoja e kapitalit rritet dhe një DXY në rritje janë të gjitha detyrime për kompanitë publike. Pritet që shkalla e papunësisë të fillojë të rritet nga tremujori i katërt e tutje.

Mallra

Kërkesa për ar përcaktohet nga sasia e arit në rezervat e bankës qendrore, vlera e dollarit amerikan dhe dëshira për të mbajtur arin si një mbrojtje kundër inflacionit dhe zhvlerësimit të monedhës, të gjitha këto ndihmojnë në rritjen e çmimit të metalit të çmuar. Mimi i arit $1,644 -2.00% (5d)

Ngjashëm me shumicën e mallrave, çmimi i argjendit përcaktohet nga spekulimet dhe oferta dhe kërkesa. Ai ndikohet gjithashtu nga kushtet e tregut (tregtarët ose investitorët e mëdhenj dhe shitjet e shkurtra), kërkesa industriale, tregtare dhe konsumatore, mbrojtja ndaj stresit financiar dhe çmimet e arit. Mimi argjendi $19 -0.77% (5d)

Çmimi i naftës, ose çmimi i naftës, në përgjithësi i referohet çmimit spot të një fuçie (159 litra) të naftës së papërpunuar standarde. Mimi i naftës së papërpunuar $79 -7.56% (5d)

Mos u lini duke mbajtur çantën e pasurive të paluajtshme

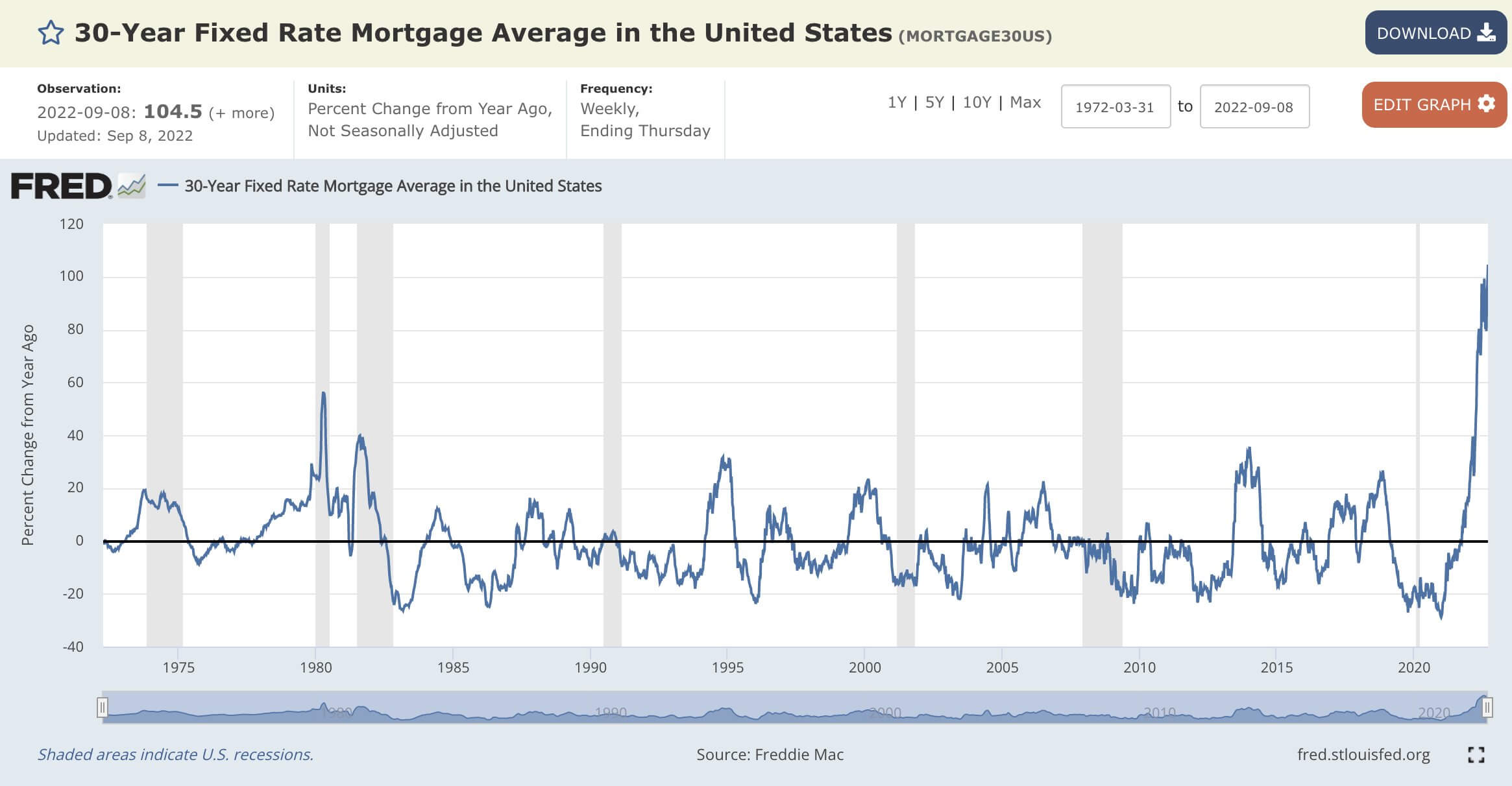

Norma mesatare fikse e hipotekës 30-vjeçare është përshpejtuar me +104.5% nga viti në vit. Kjo duket të jetë shkalla më e shpejtë e ndryshimit që nga mbledhja e të dhënave në 1972.

Hipoteka fikse aktuale 30-vjeçare më 21 shtator ishte 6.47% më e larta që nga viti 2008; ishte vetëm 2.86% në shtator 2020.

Shtator 2020: një çmim mesatar i shtëpisë prej 337 mijë dollarë me një normë hipotekore 30-vjeçare prej 2.86% do të shihte një total të paguar mbi 30 vjet prej 502 mijë dollarësh.

Sidoqoftë, krahasuar me shtatorin 2022: një çmim mesatar i shtëpisë prej 440 mijë dollarë me një normë hipotekore 30-vjeçare prej 6.47% do të shihte një total të paguar gjatë 30 viteve prej 998 mijë dollarë.

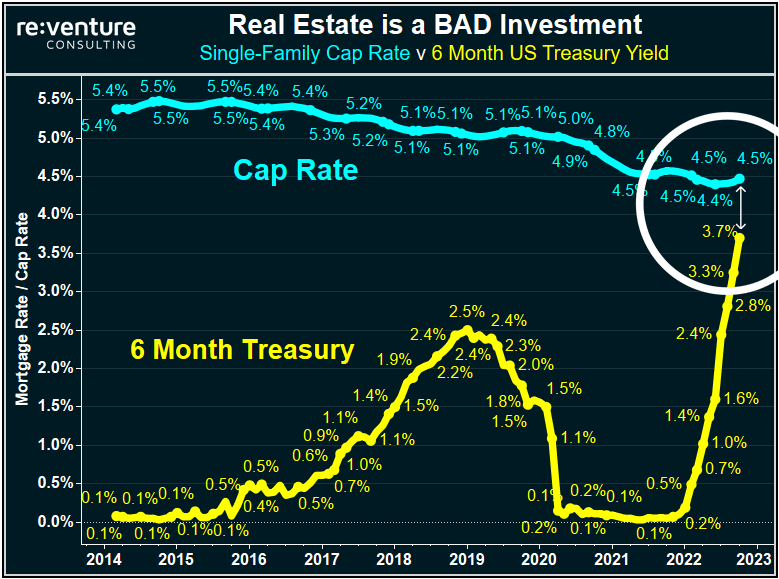

Problemet vazhdojnë të grumbullohen për investitorët e pasurive të paluajtshme. Norma e kapitalit për një familje kundrejt yield-eve gjashtëmujore të thesarit të SHBA-së, identifikon pse pasuritë e paluajtshme janë një detyrim me norma interesi në rritje. Thesari 6-mujor i SHBA-së tani jep pothuajse të njëjtat, nëse jo më shumë, në disa shtete si blerja dhe dhënia me qira e një shtëpie në Amerikë (aka Cap Rate).

Pasuritë e paluajtshme kanë më pak nxitje për investitorët që të jenë në këto tregje për shkak të uljes së çmimeve. Shenja tjetër e dukshme është kërkesa e reduktuar e investitorëve dhe thirrjet e marzhit për të shitur pronat dhe për të hequr aktivin nga librat. Sa herë që rezerva federale rrit normat e interesit, kostoja e kapitalit rritet në portofolet ekzistuese. Një tendencë për t'u ndjekur është të shohësh Wall Street dhe bankat e mëdha që kërkojnë të dalin sa më shpejt që të jetë e mundur, pasi ato tashmë kanë fituar tarifat e tyre.

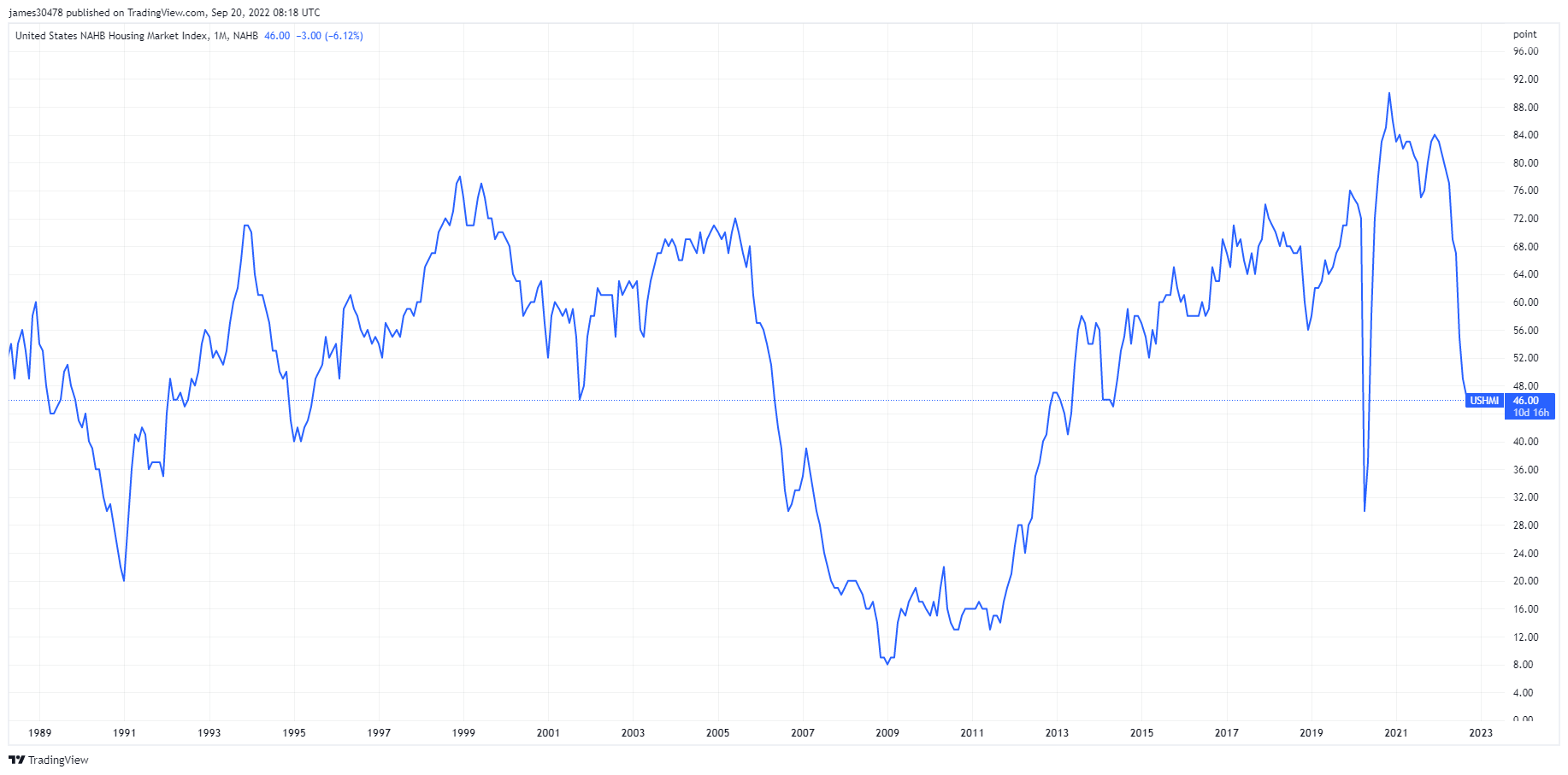

Një tregues tjetër që tregon një perspektivë të errët për ndërtuesit e shtëpive në SHBA është indeksi i tregut të banesave NAHB i cili doli në 19 shtator. Indeksi ra për të nëntin muaj radhazi dhe me më shumë se sa pritej në shtator. Indeksi po kërcënon të ulet në nivelet e parë gjatë krizës së strehimit midis 2006 dhe 2013, me aktivitetin në shitje në tregun e shtëpive të reja pothuajse duke u ndalur.

Normat & Valuta

Kartëmonedha 10-vjeçare e thesarit është një detyrim borxhi i lëshuar nga qeveria e Shteteve të Bashkuara me një maturim prej 10 vjetësh pas emetimit fillestar. Një kartë thesari 10-vjeçare paguan interes me një normë fikse një herë në gjashtë muaj dhe i paguan vlerën nominale mbajtësit në maturim. Rendimenti i thesarit 10Y 3.68% 6.78% (5d)

Indeksi i dollarit amerikan është një masë e vlerës së dollarit amerikan në raport me një shportë valutash të huaja. DXY 112.97 3.09% (5d)

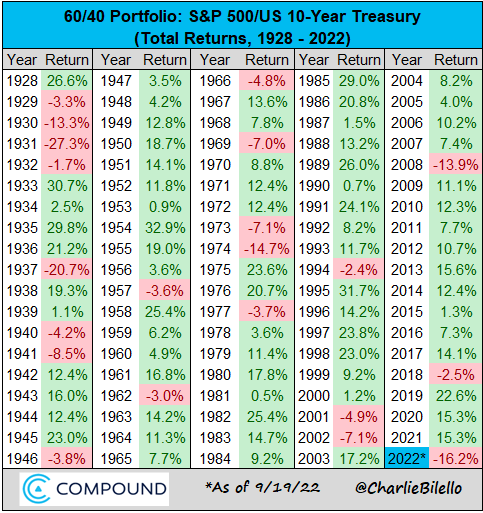

Portofoli 60/40 po rrjedh

Portofoli 60/40 i ka shërbyer mirë investitorëve gjatë 40 viteve të fundit, me inflacion të ulët, paqëndrueshmëri dhe norma interesi në rënie. Portofoli i balancuar do të shihte 60% në aksione dhe 40% në obligacione.

Pse ishte kjo strategji sigurimi përfundimtar

- Rreziku i fortë: në një epokë të normave të ulëta të interesit, strategjia e blerjes dhe mbajtjes ishte e përsosur për aksionet. Në të njëjtën kohë, obligacionet siguruan sigurimin e portofolit gjatë stresit të tregut, veçanërisht gjatë bumit teknologjik të vitit 2000 dhe GFC.

- Disa forca disinflacioniste, si globalizimi, rritja e Kinës dhe plakja e demografisë dhe inflacioni i përmbajtur.

Pse nuk është më

- Të pambrojtur ndaj inflacionit: investitorët morën kthime të arsyeshme nominale në vitet 1970, por kur merrni parasysh inflacionin e lartë, portofolet humbën një vlerë të konsiderueshme. Në një mjedis inflacioni, obligacionet vuajnë më shumë se aksionet; ato nuk do të mbrojnë rëndësinë themelore të portofolit.

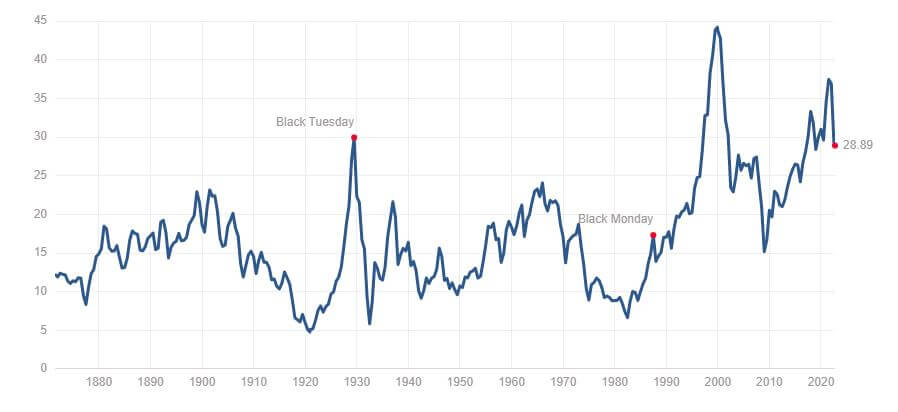

- Sipas raportit CAPE, obligacionet dhe aksionet ishin afër vlerësimeve të të gjitha kohërave. Raporti llogaritet duke pjestuar çmimin e aksioneve të një kompanie me mesataren e fitimeve të kompanisë për dhjetë vitet e fundit, të rregulluara për inflacionin. Raporti aktual vlerësohet në rreth 29, duke zbritur nga nivelet 35. Indeksi është në nivele të ngjashme me të martën e zezë (depresioni i madh 1929) dhe dukshëm më i ngritur se GFC.

Një portofol 60/40 i aksioneve/obligacioneve amerikane është ulur me 16.2% në vitin 2022, i cili është në ritmin për vitin e tij kalendarik më të keq që nga viti 1937.

Përmbledhje e Bitcoin

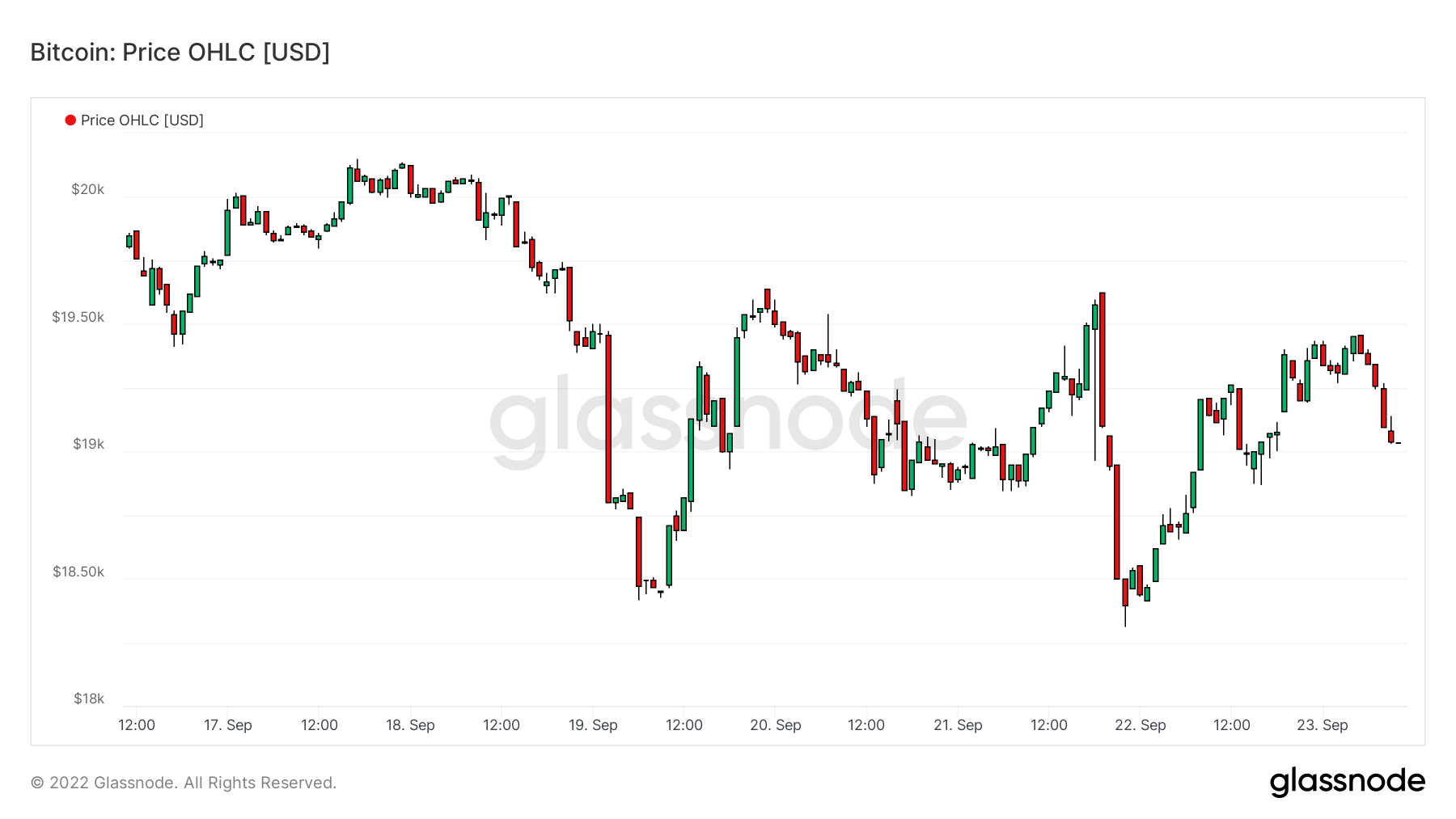

Çmimi i Bitcoin (BTC) në USD. Çmimi Bitcoin $19,042 -2.58% (5d)

Masa e kapitalit total të tregut të Bitcoin kundrejt kapave më të mëdha të tregut të kriptomonedhave. Dominimi i Bitcoin 40.61% -1.82% (5d)

- Bitcoin ka lëvizur midis 18 mijë dollarëve dhe 20 mijë dollarëve për javën që fillon më 19 shtator

- Adresat dhe tarifat e gazit janë në nivelet më të ulëta shumëvjeçare.

- MICROSTRATEGY bleu 301 Bitcoin shtesë më 9 shtator; MicroStrategy tani mban 130,000 Bitcoin.

- Të ardhurat e minatorëve vazhdojnë të shtrëngohen.

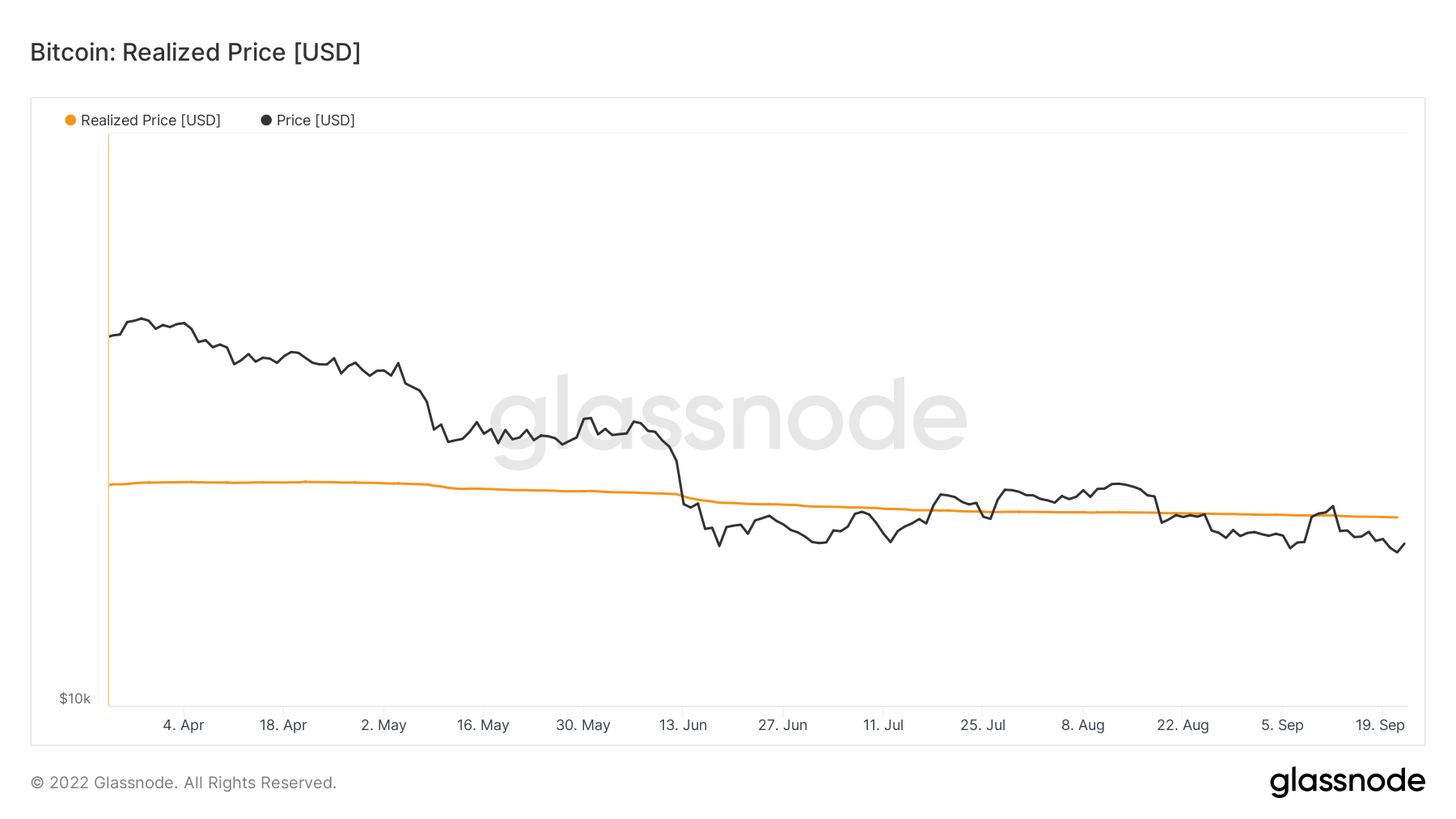

- BTC ka luftuar me çmimin e realizuar që kur ka zbritur poshtë tij në mes të qershorit

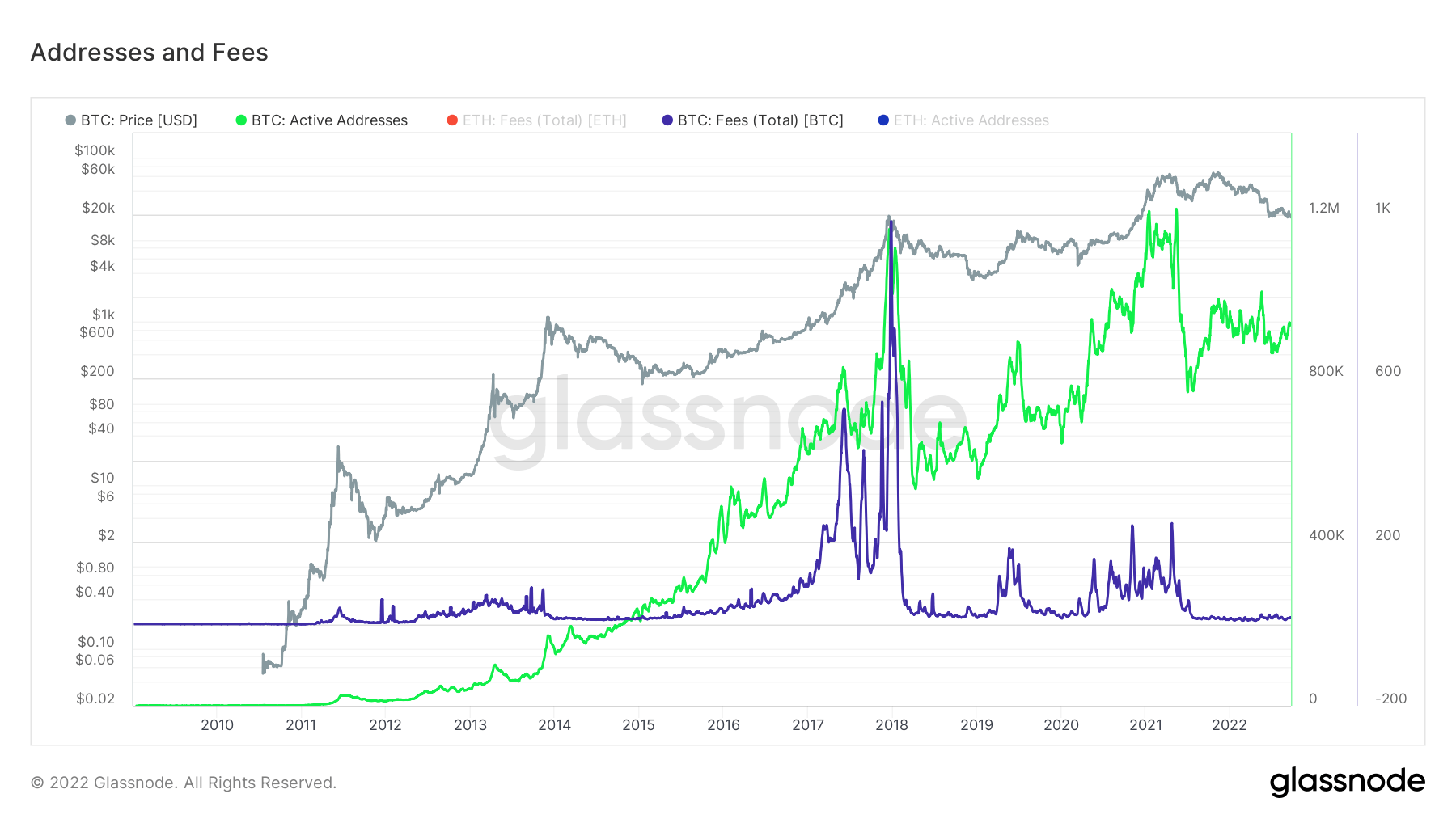

Adresat

Mbledhja e metrikës së adresës bazë për rrjetin.

Numri i adresave unike që ishin aktive në rrjet ose si dërgues ose marrës. Vetëm adresat që ishin aktive në transaksione të suksesshme numërohen. Adresat aktive 862,692 -9.54% (5d)

Numri i adresave unike që u shfaqën për herë të parë në një transaksion të monedhës vendase në rrjet. Adresat e reja 2,799,904 -4.16% (5d)

Numri i adresave unike që mbajnë 1 BTC ose më pak. Adresat me ≥ 1 BTC 904,423 0.24% (5d)

Numri i adresave unike që mbajnë të paktën 1 mijë BTC. Adresat me bilanc ≤ 1k BTC 2,119 -0.7% (5d)

Qyteti fantazmë

Adresat aktive janë numri i adresave unike aktive në rrjet, qoftë si dërgues apo marrës. Vetëm adresat që ishin aktive në transaksione të suksesshme numërohen. Adresat janë një mënyrë e shkëlqyer për të kuptuar se çfarë aktiviteti po ndodh në rrjet. Adresat aktive kanë qenë të sheshta/të heshtura për gati dy vjet tani, duke treguar pak aktivitet në rrjet pasi spekulatorët janë larguar nga ekosistemi.

Për më tepër, tarifat e gazit janë të pakta dhe të heshtura në nivele që shihen pothuajse që nga viti 2018. Tarifat do të rriten bazuar në aktivitetin e transaksioneve, gjë që gjithashtu mbështet rastin që është një qytet fantazmë në rrjetin Bitcoin.

subjektet

Metrikat e rregulluara nga entiteti përdorin algoritme të grupimit të pronarit për të ofruar një vlerësim më të saktë të numrit aktual të përdoruesve në rrjet dhe për të matur aktivitetin e tyre.

Numri i entiteteve unike që ishin aktive ose si dërgues ose marrës. Subjektet përcaktohen si një grup adresash që kontrollohen nga i njëjti ent i rrjetit dhe vlerësohen përmes heuristikave të avancuara dhe algoritmeve të grupimit të pronarit të Glassnode. Subjektet aktive 273,390 -3.43% (5d)

Numri i BTC në ETF të qëllimit të Bitcoin. Qëllimi ETF Holdings 23,613 0.04% (5d)

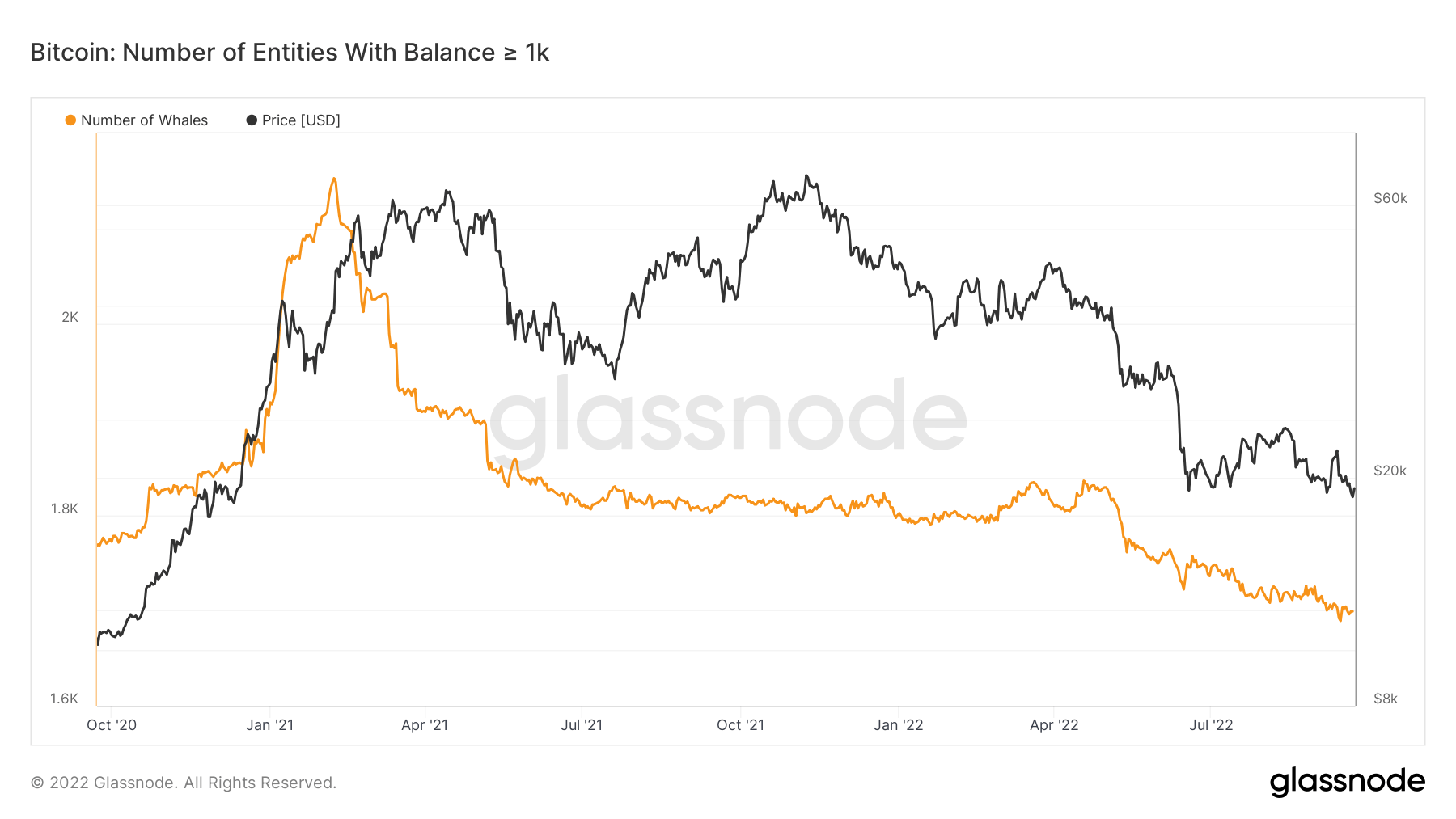

Numri i entiteteve unike që mbajnë të paktën 1 mijë BTC. Numri i Balenave 1,698 -0.29% (5d)

Shuma totale e BTC e mbajtur në adresat e tavolinës OTC. OTC Desk Holdings 2,153 BTC -46.59% (5d)

Balenat vazhdojnë të shesin

Numri i subjekteve me një bilanc prej 1,000 ose më shumë Bitcoin konsiderohet një balenë. Gjatë kulmit të vrapimit të demit të hershëm të vitit 2021, kishte pothuajse 2,500 balena ndërsa Bitcoin iu afrua 60,000 dollarëve. Megjithatë, duke qenë se balenat konsiderohen si paratë e zgjuara të ekosistemit të Bitcoin, ato shitën kur çmimi ishte i lartë; prisni të shihni akumulimin e kësaj grupi nëse prirjet e Bitcoin bien në çmim.

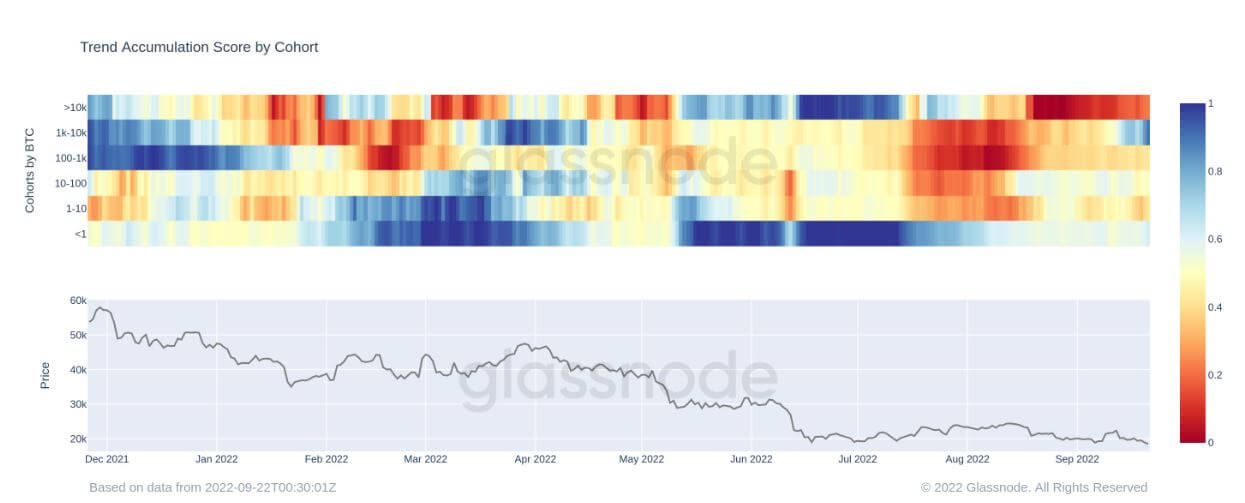

Rezultati i tendencës së akumulimit nga grupi konfirmon tezën e mësipërme; shpërndarja dhe akumulimi i monitorit metrik sipas portofolit të çdo entiteti. Njësia ekonomike 1k-10k ka filluar të rrisë zotërimet e saj që nga 19 shtatori, e nënkuptuar nga bluja e errët, e cila është inkurajuese të shihet teksa ata e shohin Bitcoin si vlerë për para në këto vargje çmimesh.

minatorët

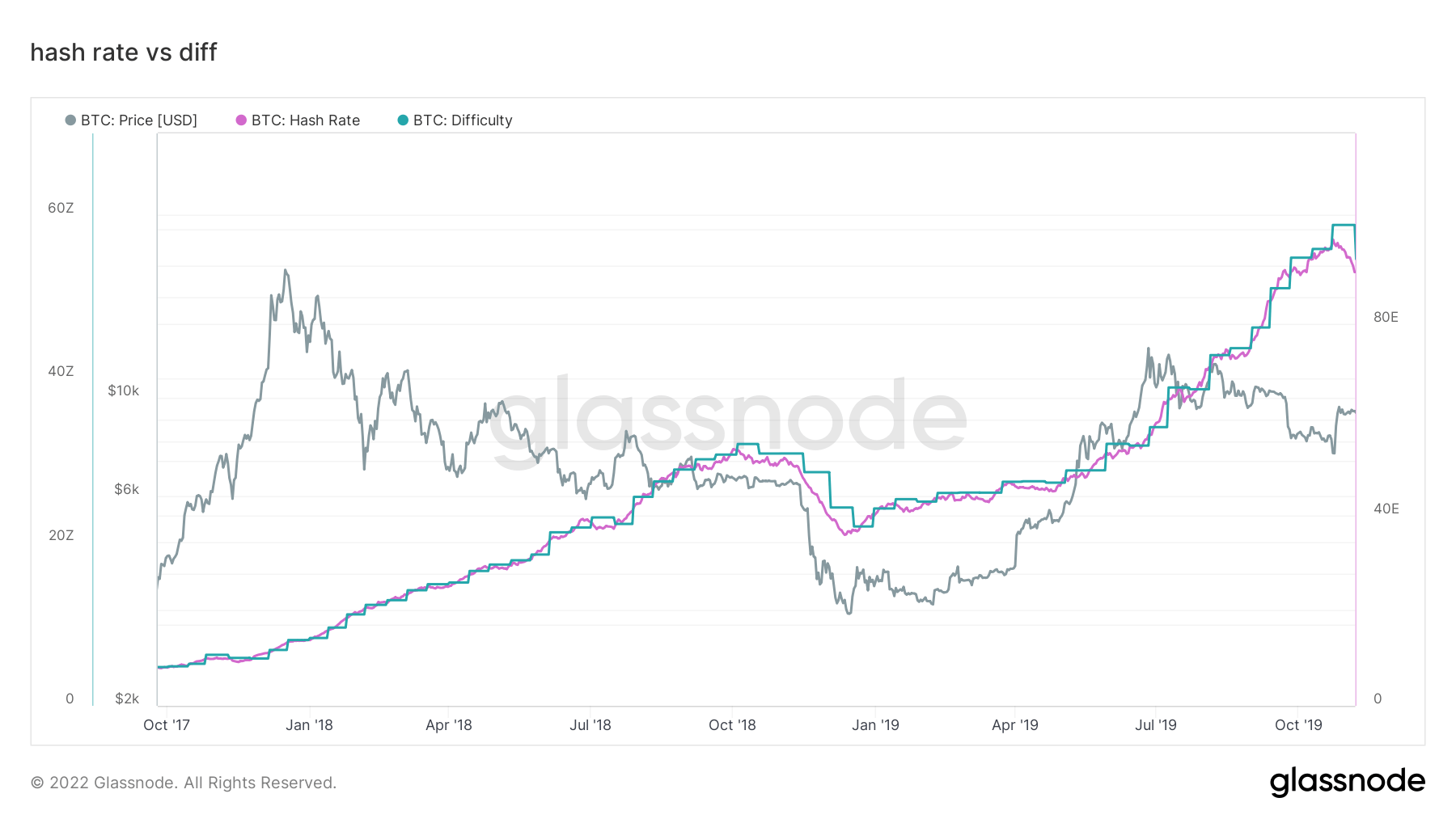

Pasqyrë e matjeve thelbësore të minatorëve në lidhje me fuqinë hash, të ardhurat dhe prodhimin e bllokut.

Numri mesatar i vlerësuar i hash-eve për sekondë të prodhuar nga minatorët në rrjet. Shkalla e Hash 230 TH / s 1.77% (5d)

Oferta totale e mbajtur në adresat e minatorëve. Bilanci i minatorit 1,834,729 BTC -0.01% (5d)

Shuma totale e monedhave të transferuara nga minatorët në kuletat e shkëmbimit. Vetëm transfertat direkte llogariten. Ndryshimi i pozicionit të rrjetit të minatorit -17,692 BTC 21,838 BTC (5d)

Minatorët duhet të kapitullojnë që fundi të konfirmohet

Duke parë ciklin 2017-18, kapitullimi përfundimtar nuk ishte derisa minatorët kapitulluan. Norma e hash-it të Bitcoin ra mbi 30% nga kulmi pasi minatorët u mbyllën për shkak të humbjes së tyre. Me rritjen e faturave dhe tarifave të energjisë, diçka e ngjashme ka shumë të ngjarë të ndodhë gjatë dimrit pasi tendosja do të intensifikohet mbi minatorët joprofitabël.

Për më tepër, të ardhurat e minatorëve për TeraHash (shkalla hash/të ardhurat e minatorit) nuk janë zbërthyer nën nivelet më të ulëta të të gjitha kohërave, gjë që ka mundësi të ndodhë për shkak të rritjes së normës së hash-it dhe rënies së çmimeve të BTC.

Industria minerare është një lojë e mbijetesës së më të fortit; çdo i mitur i mirë përdor energjinë e bllokuar dhe ka një PPA fikse. Ndërsa normat e huamarrjes rriten me çmimet e energjisë, minatorët jofitimprurës do të fillojnë të kapitullojnë dhe të bien nga rrjeti.

Aktiviteti në zinxhir

Mbledhja e matjeve në zinxhir në lidhje me aktivitetin e centralizuar të shkëmbimit.

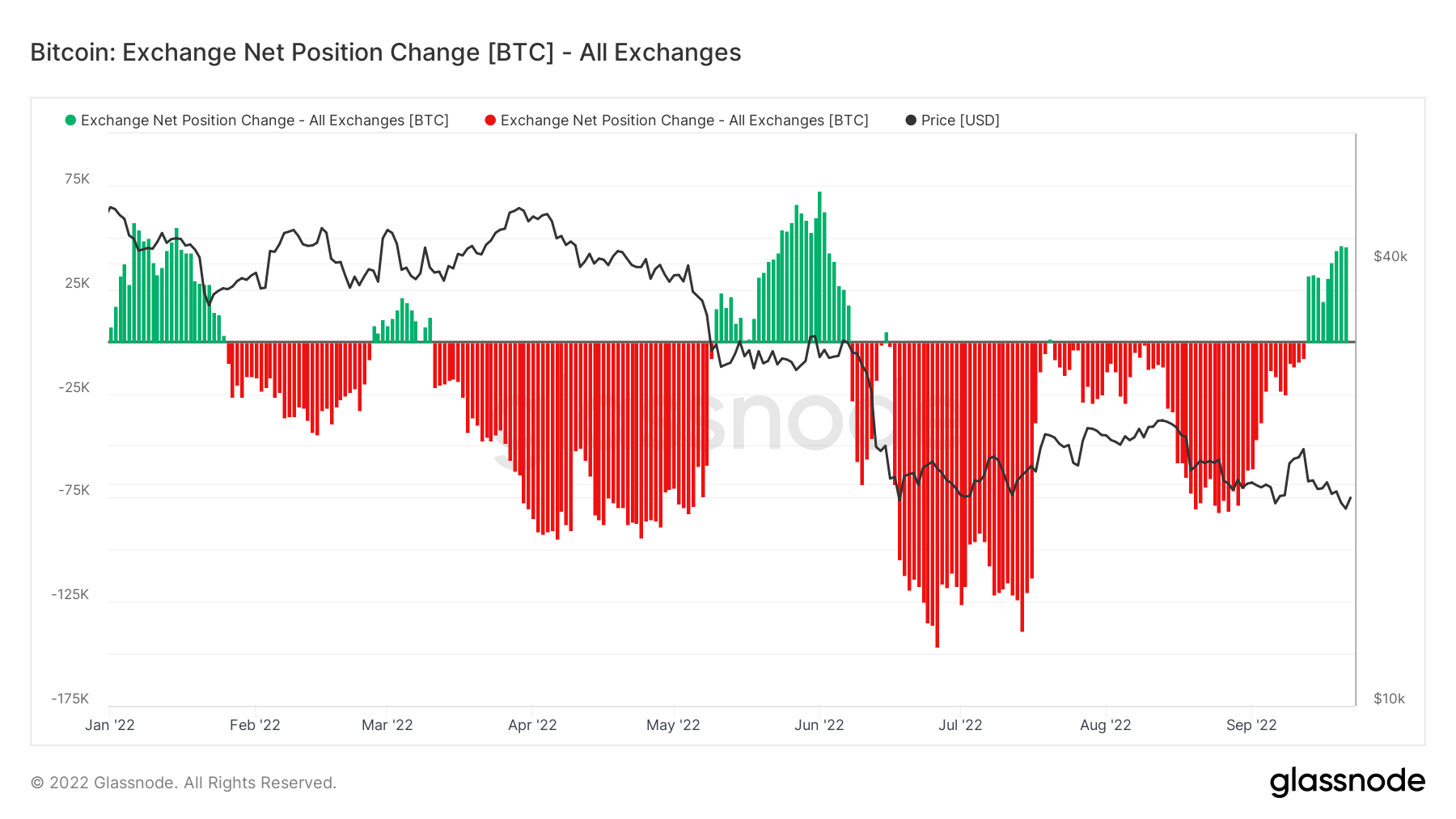

Shuma totale e monedhave të mbajtura në adresat e shkëmbimit. Bilanci i këmbimit 2,391,523 BTC 19,541 BTC (5d)

Ndryshimi 30 ditor i ofertës së mbajtur në kuletat e këmbimit. Ndryshimi i pozicionit neto të shkëmbimit 281,432 BTC 262,089 BTC (30d)

Shuma totale e monedhave të transferuara nga adresat e shkëmbimit. Vëllimi i daljeve të këmbimit 185,654 BTC -23 BTC (5d)

Shuma totale e monedhave të transferuara në adresat e shkëmbimit. Vëllimi i hyrjeve në këmbim 173,456 BTC -32 BTC (5d)

Aktiviteti në zinxhir i Bitcoin duket i zymtë

Aktiviteti në zinxhir mund të përcaktojë se sa monedha po shpenzohen për dhe nga shkëmbimet. Metrika e parë e kontekstualizon këtë vëllim total të transferimit në shkëmbime. Më 19 shtator, 250 mijë BTC u dërguan përsëri në shkëmbime që do të ishin shuma më e lartë që nga marsi 2020.

Kjo mbështetet më tej nga ndryshimi i pozicionit neto të këmbimit metrik, i cili tregon se flukset hyrëse janë regjimi dominues. Kjo ka ndodhur vetëm katër herë këtë vit, si gjatë pushtimit rus ashtu edhe gjatë këtij viti Rënia e hënës. Shumë ndjenja bearish po rrjedhin në shkëmbime.

Furnizim

Sasia totale e furnizimit qarkullues të mbajtur nga grupe të ndryshme.

Shuma totale e furnizimit qarkullues të mbajtur nga mbajtësit afatgjatë. Furnizimi me mbajtës afatgjatë 13.65 milion BTC 0.29% (5d)

Shuma totale e furnizimit qarkullues të mbajtur nga mbajtësit afatshkurtër. Furnizimi me mbajtës afatshkurtër 3.07 milion BTC -1.64% (5d)

Përqindja e furnizimit qarkullues që nuk ka lëvizur në të paktën 1 vit. Furnizimi i fundit është aktiv 1+ vit më parë 66% 0.08% (5d)

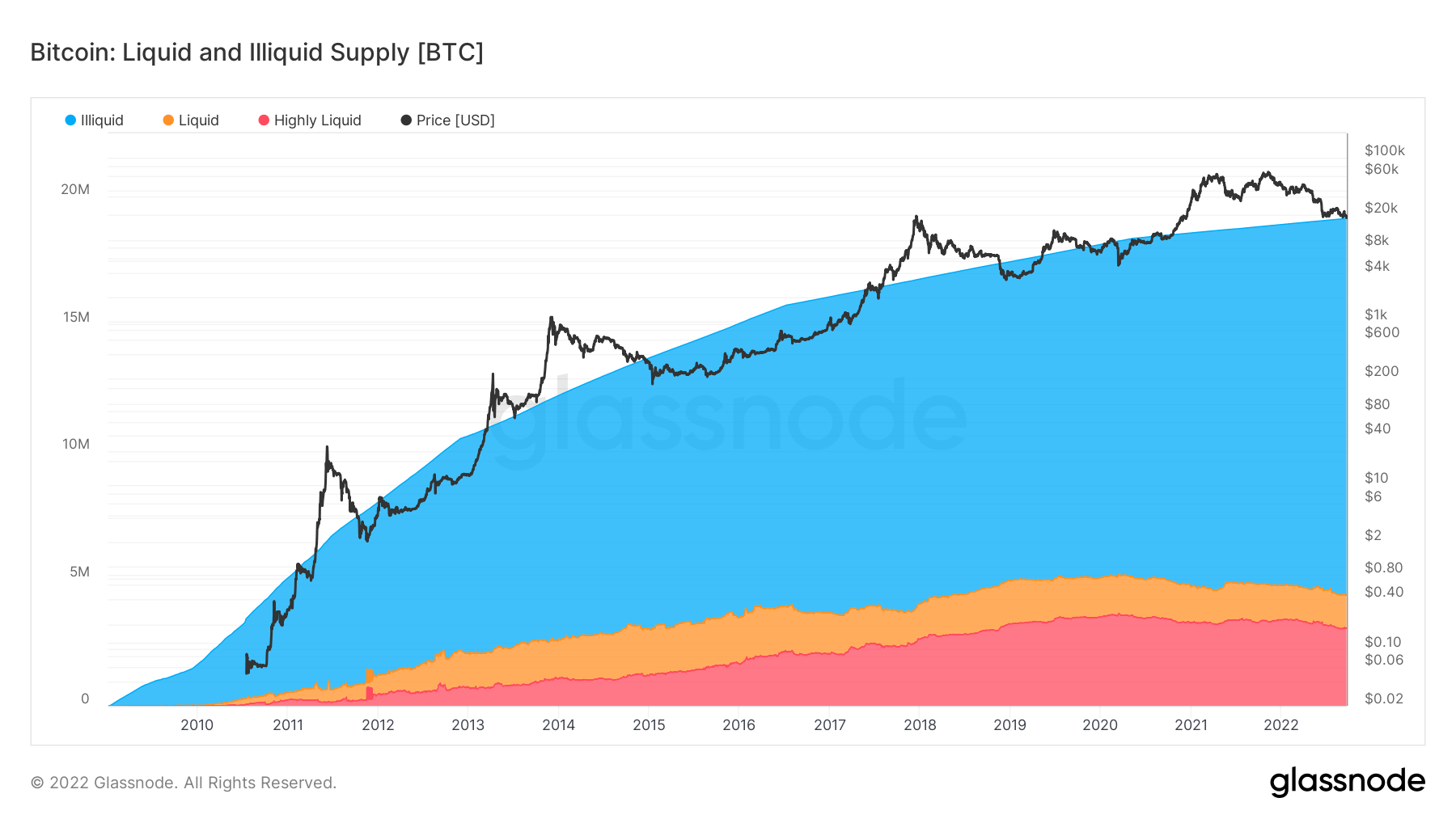

Oferta totale e mbajtur nga subjektet jolikuide. Likuiditeti i një njësie ekonomike përcaktohet si raporti i daljeve kumulative dhe hyrjeve kumulative gjatë jetëgjatësisë së njësisë ekonomike. Një njësi ekonomike konsiderohet të jetë jolikuide / likuide / shumë likuide nëse likuiditeti i saj L është përkatësisht ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Furnizimi jolikuid 14.8 milion BTC 0.01% (5d)

Ndiqni të dhënat

Oferta totale e mbajtur nga subjektet jolikuide, likuide dhe shumë likuide. Likuiditeti i një njësie ekonomike përcaktohet si raporti i daljeve dhe hyrjeve kumulative gjatë jetëgjatësisë së njësisë ekonomike. Një njësi ekonomike konsiderohet të jetë jolikuide / likuide / shumë likuide nëse likuiditeti i saj L është ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L, respektivisht.

Bitcoin po mbyllet në 15 miliontë bitcoin duke u bërë jolikuide; këto janë monedha të mbajtura jashtë linje në kuletat e ruajtjes së nxehtë ose të ftohtë. Oferta qarkulluese është rreth 19 milionë, me një sasi marramendëse të ofertës jolikuide aktualisht në 79%.

Kjo metrikë zbërthen gjithashtu furnizimin me lëng dhe shumë lëng. Që nga fillimi i vitit, BTC likuide dhe shumë likuide është ulur me rreth 400 mijë BTC dhe është bërë jolikuide, gjë që është rritëse në terma afatgjatë pasi më pak investitorë po spekulojnë mbi aktivin dhe e mbajnë atë si një rezervë vlere.

miqtė

Zbërthen sjelljen relative nga portofoli i subjekteve të ndryshme.

SOPR – Raporti i fitimit të produktit të shpenzuar (SOPR) llogaritet duke pjesëtuar vlerën e realizuar (në USD) pjesëtuar me vlerën në krijimin (USD) të një produkti të shpenzuar. Ose thjesht: çmimi i shitur / çmimi i paguar. Mbajtës afatgjatë SOPR 0.57 -6.56% (5d)

Mbajtës afatshkurtër SOPR (STH-SOPR) është SOPR që merr parasysh vetëm rezultatet e shpenzuara më të reja se 155 ditë dhe shërben si një tregues për të vlerësuar sjelljen e investitorëve afatshkurtër. Mbajtës afatshkurtër SOPR 0.98 0.00% (5d)

Rezultati i Trendit të Akumulimit është një tregues që pasqyron madhësinë relative të subjekteve që po grumbullojnë në mënyrë aktive monedha në zinxhir për sa i përket zotërimeve të tyre BTC. Shkalla e Rezultatit të Trendit të Akumulimit përfaqëson si madhësinë e bilancit të njësive (rezultati i pjesëmarrjes së tyre), ashtu edhe sasinë e monedhave të reja që ata kanë blerë/shitur gjatë muajit të fundit (rezultati i ndryshimit të bilancit të tyre). Një rezultat i tendencës së akumulimit më afër 1 tregon se në total, entitete më të mëdha (ose një pjesë e madhe e rrjetit) po grumbullohen dhe një vlerë më afër 0 tregon se ato po shpërndahen ose nuk grumbullohen. Kjo siguron një pasqyrë të madhësisë së bilancit të pjesëmarrësve të tregut dhe sjelljes së tyre të akumulimit gjatë muajit të fundit. Rezultati i trendit të akumulimit 0.43 152.94% (5d)

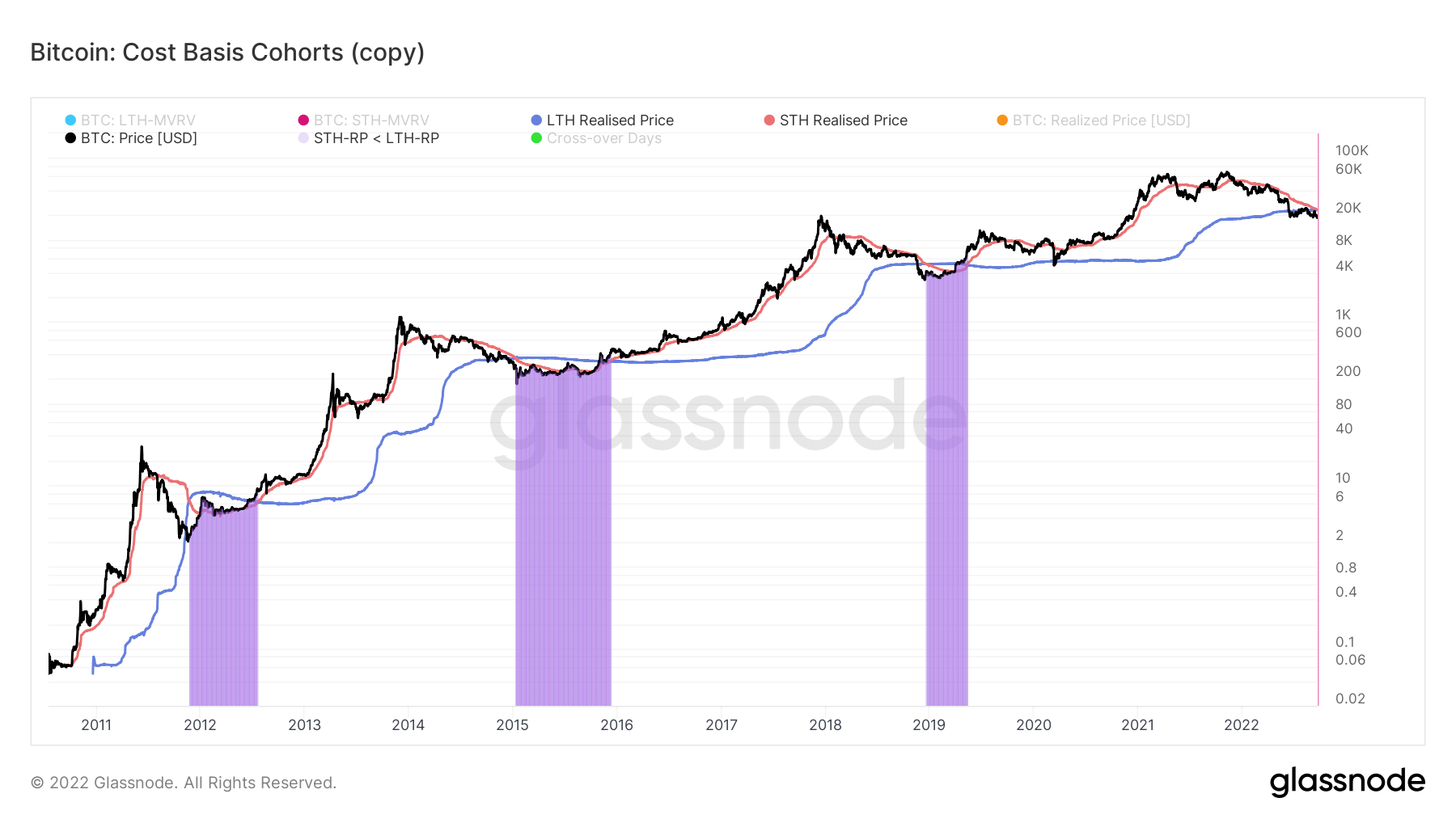

Ku jemi përsa i përket bazës së kostos?

Çmimi i realizuar ishte çmimi i përgjithshëm kur çdo monedhë është shpenzuar për herë të fundit në zinxhir. Duke analizuar më tej grupet e mbajtësve afatshkurtra dhe afatgjata, ne mund të llogarisim çmimin e realizuar për të pasqyruar bazën e kostos agregate të secilit grup.

Kjo metrikë llogarit raportin ndërmjet çmimit të realizuar LTH dhe STH:

- Trendi në rritje kur STH-të realizojnë një humbje që është një normë më e madhe se LTH-të (p.sh., akumulimi në një treg bear)

- Trendi në rënie kur LTH-të shpenzojnë monedha dhe i transferojnë ato në STH (p.sh., shpërndarja e tregut të demit)

Gjatë tregjeve bear, ndërsa çmimi vazhdon të bjerë, çmimi i realizuar i STH do të bjerë nën çmimin e realizuar LTH. Kur ndodh kapitullimi, i theksuar nga zona e purpurt, këto ngjarje zakonisht ndodhin gjatë tregjeve të ariut në fazën e fundit.

Çmimi ka qenë në një spirale në rënie për gati një vit, që nga nëntori 2021, dhe ne ende nuk kemi kaluar; Pritja e këtij crossover mund të ndodhë para fundit të shtatorit. Në ciklet e mëparshme të tregut, zakonisht duhen mesatarisht 220 ditë për t'u rikuperuar pas kryqëzimit.

Burimi: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-including-bitcoin/