TL; DR

- IÇK-ja e SHBA-së ndez një rishikim në rritje të normës së pritshme të fondeve Fed

- Mbretëria e Bashkuar qëndron në krye të ligës së inflacionit të G7, me CPI aktuale nga viti në vit prej 9.9%

- GBP pa ulje të reja kundrejt dollarit amerikan, të njëjtat nivele si në vitin 1985

- Ka një probabilitet prej 30% për një rritje prej 100 bps në takimin e ardhshëm të FOMC

- -së Ethereum bashkim shumë i pritur u zhvillua më 15 shtator dhe pati sukses

- Goldman Sachs përgatitet për pushime nga puna teksa marrja e marrëveshjeve ngadalësohet

- FedEx CEO thotë se pret që ekonomia të hyjë në një 'recesion mbarëbotëror' për shkak të mungesës së madhe në të ardhura

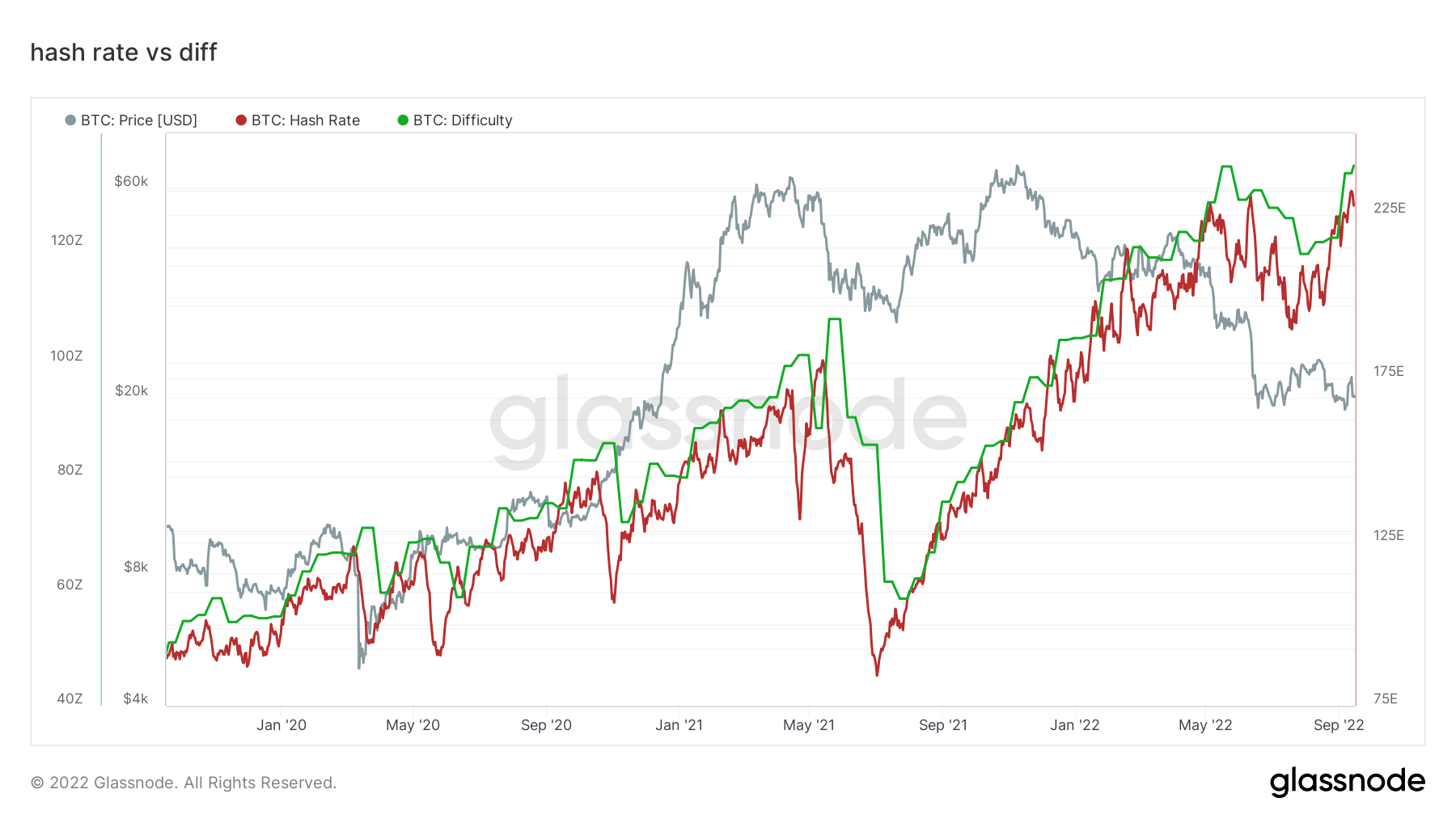

- Norma e hash-it të Bitcoin arrin një nivel më të lartë të të gjitha kohërave

- Rregullimi i vështirësisë së Bitcoin arrin nivelin më të lartë të të gjitha kohërave

Pasqyrë makro

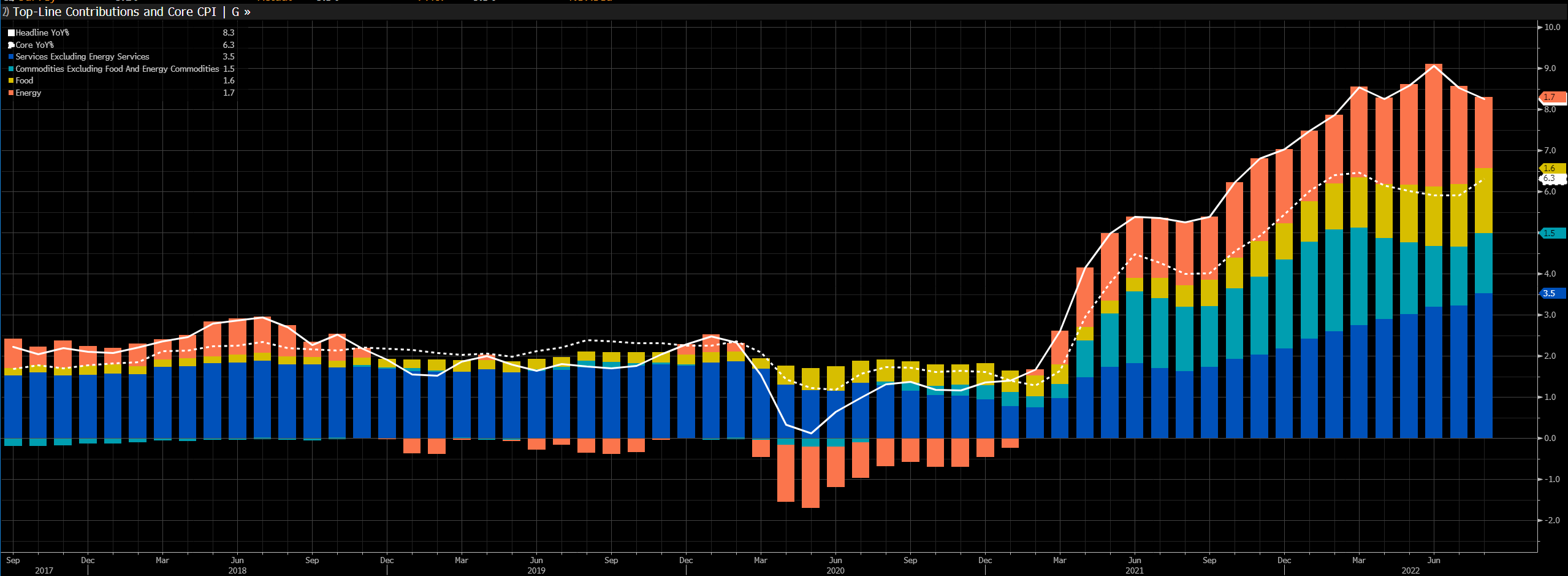

IÇK shkaktoi një rishikim lart të normës së pritshme të fondeve Fed

Një tjetër raport i rritjes së inflacionit të SHBA-së fundosi shpresat për ritmin e shtrëngimit të politikave, gjë që shkaktoi yield-et me të ardhura fikse dhe dollarin në rritje. Aksionet amerikane u zhytën në humbjen më të keqe njëditore që nga mesi i vitit 2020, me pritshmërinë që tani në Fed të rritet me 75 bps javën e ardhshme. Inflacioni bazë dhe ai total tejkaluan parashikimet, gjë që bëri që investitorët të braktisnin supozimet e mëparshme për një rritje prej 50 bps.

Indeksi i Çmimeve të Konsumit (CPI) është indeksi i ndryshimit të çmimeve për mallrat me pakicë dhe artikuj të tjerë. Titulli CPI hyri më e nxehtë se sa pritej, pasi tregtarët ishin të bindur se ne ishim në 'kulmin e inflacionit', i cili çoi tregjet në trazira. Nasdaq u mbyll 5.5% më i ulët, Bitcoin ra nën 20,000 dollarë dhe ari u tregtua 1% nën mbylljen e mëparshme.

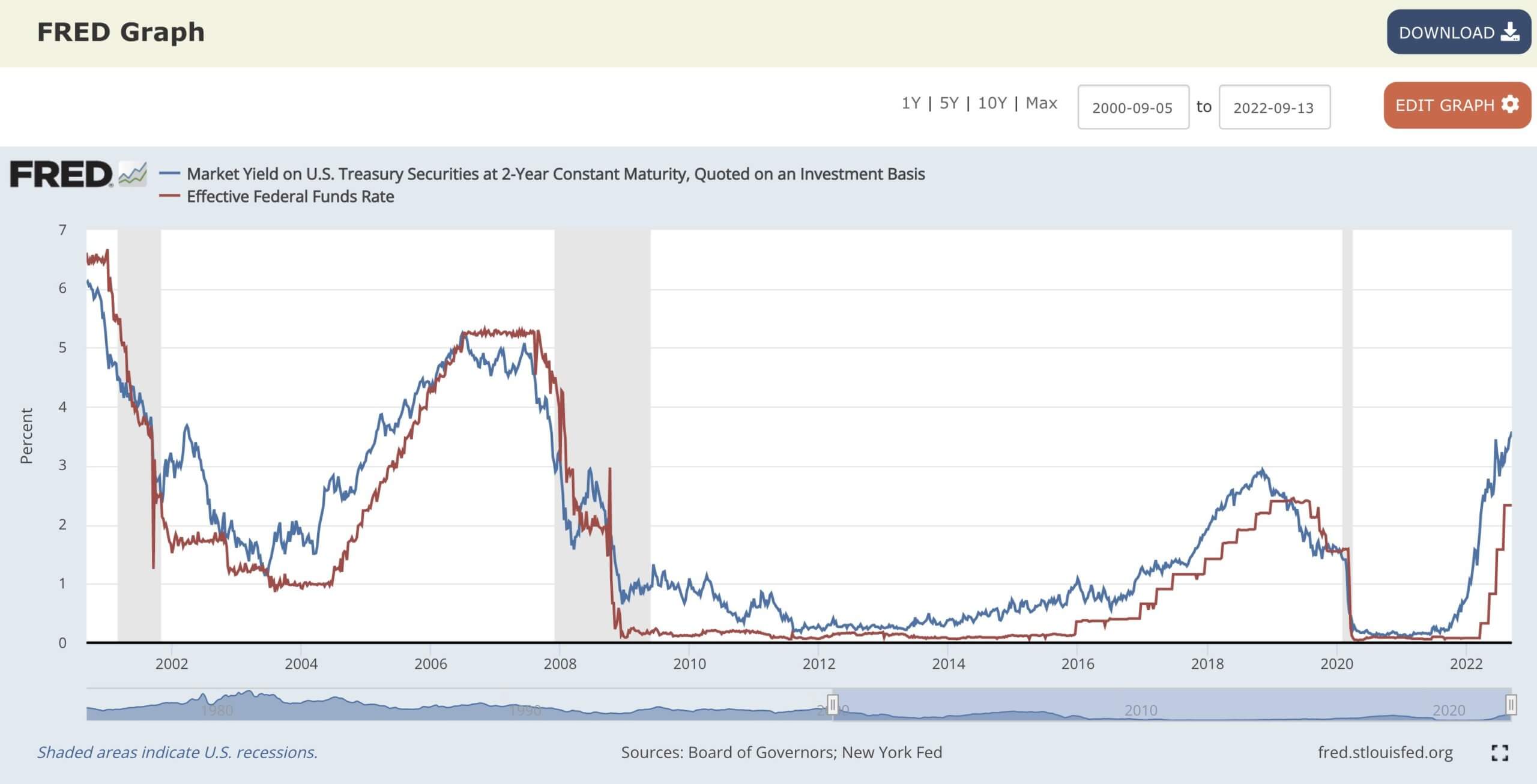

Norma dyvjeçare e thesarit është yield-i i marrë për investimin në një letër me vlerë të emetuar nga qeveria amerikane me një afat maturimi prej dy vjetësh. Yield-i dyvjeçar përfshihet në kurbën më të shkurtër të yield-it, i cili është një tregues i rëndësishëm në vëzhgimin e ekonomisë amerikane. Një shitje e madhe ndodhi në thesaret e peshuara në pjesën e përparme që pa që thesari dyvjeçar të arrijë pikën e tij më të lartë që nga nëntori 2007.

Inflacioni total u ngadalësua nga 8.5% në 8.3% falë një rënie mujore prej 10.6% të benzinës, ndërsa indekset e tjera ranë gjithashtu, duke përfshirë panairet e linjave ajrore dhe makinat e përdorura. Megjithatë, kjo u kompensua nga një rritje në ushqim, strehim dhe shërbime mjekësore.

Inflacioni nuk ishte vetëm çështje e zinxhirit të furnizimit, por edhe komponentët fiskalë dhe monetarë. Vërshimi i sistemit me para të përgjithshme i rivendos çmimet agregate më të larta përgjithmonë, duke e bërë shumë më të vështirë punën e Fed për të zbutur inflacionin.

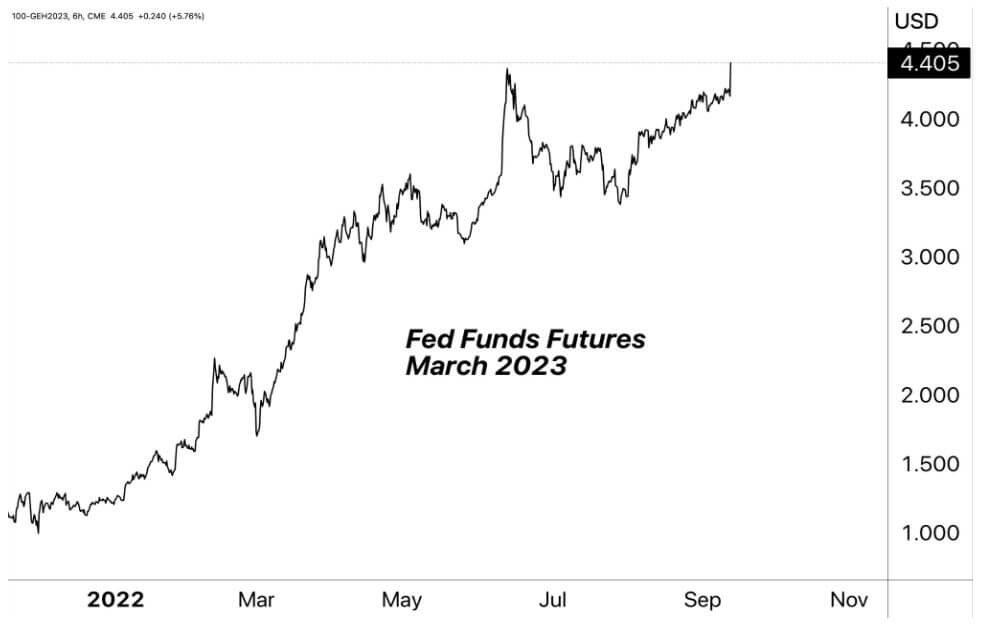

Funksionet e së ardhmes së fondeve të Fed tejkalojnë 4%

Inflacioni ka qenë në rritje për më shumë se dy vjet, për të qenë të saktë, 27 muaj inflacion në rritje. Indeksi i ushqimit ishte rritur me 11.4% në terma vjetorë. Megjithatë, më së shumti, kostoja e energjisë u rrit pothuajse 25% në vit, rritja më e rëndësishme 12-mujore që nga maji 1979.

Për shkak të një printimi më të nxehtë se sa pritej IÇK-së, Fed financon të ardhmen (derivativët e bazuar në normën e fondeve federale, normën e huadhënies ndërbankare njëditore të SHBA-së për rezervat e depozituara në Fed). Tani është duke u vlerësuar me një shans 70% për një rritje të normës me 75 bps dhe një shans 30% për një rritje prej 100 bps për 21 shtator. Për më tepër, norma e fondeve të Fed po projekton një shpejtësi përfundimtare prej 4.5% që do të arrihet deri në tremujorin e parë të vitit 2023 pasi u publikuan të dhënat e IÇK-së në SHBA. Aktivet me rrezik do të vazhdojnë të vuajnë ndërsa normat rriten dhe likuiditeti thahet nga shtrëngimi sasior (QT).

korrelacionet

Viti i ariut

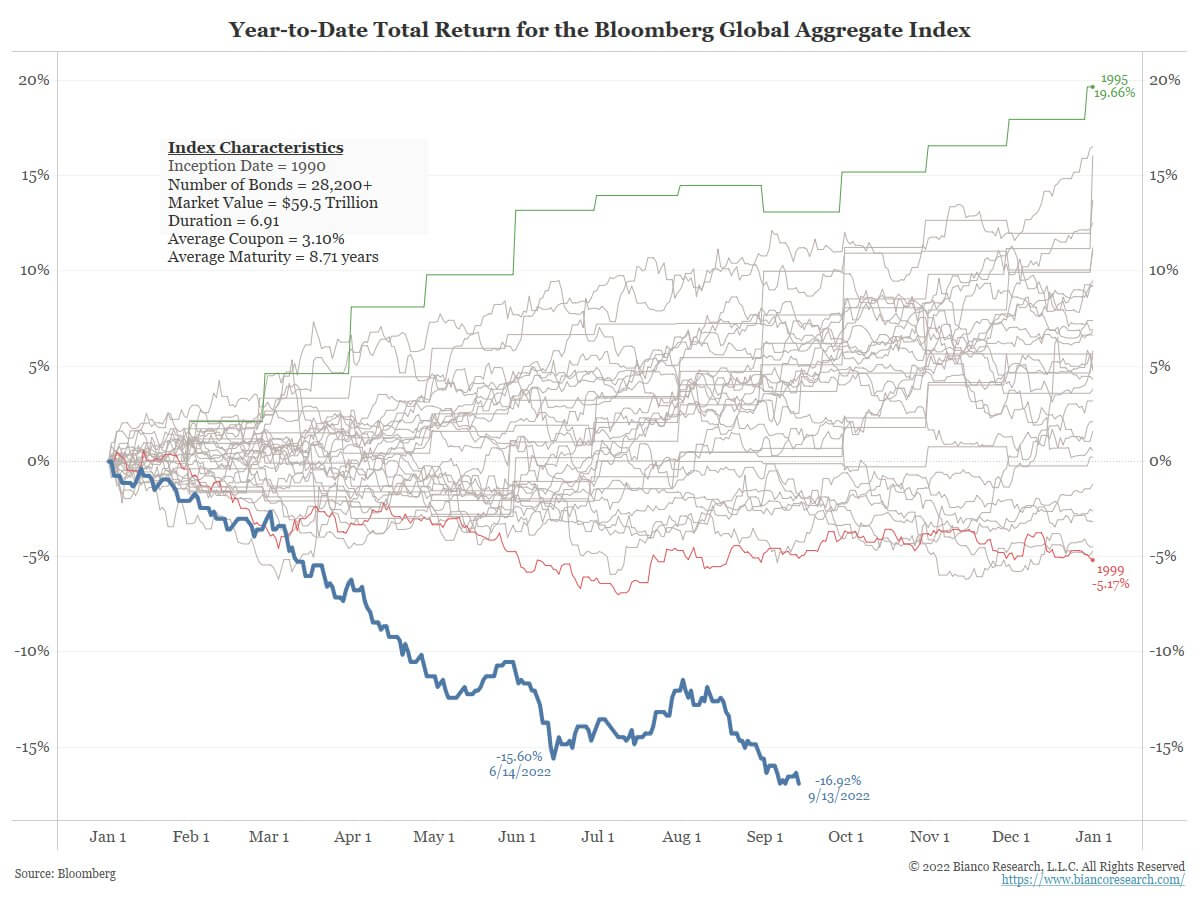

Arinjtë kanë qenë dominues për pjesën më të madhe të vitit 2022. Më 13 shtator, Dow Jones ra me më shumë se 1,250 pikë dhe po tregtohet më poshtë se sa ishte pas ditës së parë të plotë të Bidenit në detyrë (janar 2021). Tregu i obligacioneve ka parë masakër absolute; kthimi total për Indeksin Global të Agregate të Bloomberg vendosi një nivel të ri të ulët më 13 shtator, duke rënë 16.93%, që nga fillimi i tij në 1990.

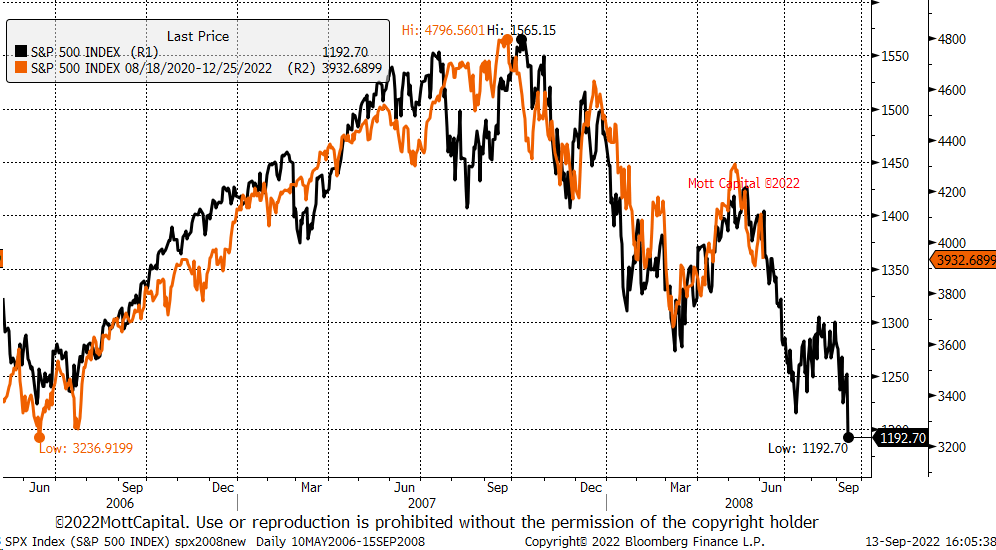

Wall Street ka pasur ditën e tij më të keqe që nga qershori 2020, pasi S&P po flirton me territorin e tregut të ariut. Grafiku i korrelacionit tregon performancën e S&P 2008 (e zezë) kundrejt performancës S&P 2022 (portokalli). Një korrelacion i ngushtë dhe simetrik me njëri-tjetrin dhe më e keqja nuk ka ardhur ende, sipas të dhënave.

Aksionet dhe matës i paqëndrueshmërisë

Standard and Poor's 500, ose thjesht S&P 500, është një indeks i tregut të aksioneve që ndjek performancën e aksioneve të 500 kompanive të mëdha të listuara në bursat në Shtetet e Bashkuara. S&P 500 3,873 -4.2% (5d)

Tregu i aksioneve Nasdaq është një bursë amerikane e bazuar në New York City. Ajo renditet e dyta në listën e bursave sipas kapitalizimit të tregut të aksioneve të tregtuara, pas Bursës së Nju Jorkut. NASDAQ 11,855 -4.3% (5d)

Indeksi i paqëndrueshmërisë Cboe, ose VIX, është një indeks tregu në kohë reale që përfaqëson pritshmëritë e tregut për paqëndrueshmëri gjatë 30 ditëve të ardhshme. Investitorët përdorin VIX për të matur nivelin e rrezikut, frikës ose stresit në treg kur marrin vendime për investime. VIX 26 13.7% (5d)

Gurëzat

Nga viti në ditë, Nasdaq është ulur 26%, S&P 500 është ulur 18%, dhe Dow është ulur 14%. Më 13 shtator, Nasdaq pati rënien e tij më të madhe që nga marsi i vitit 2020 dhe mund të priste që kjo prirje të vazhdojë deri në fund të vitit, ndërsa Fed vazhdon të rrisë normat.

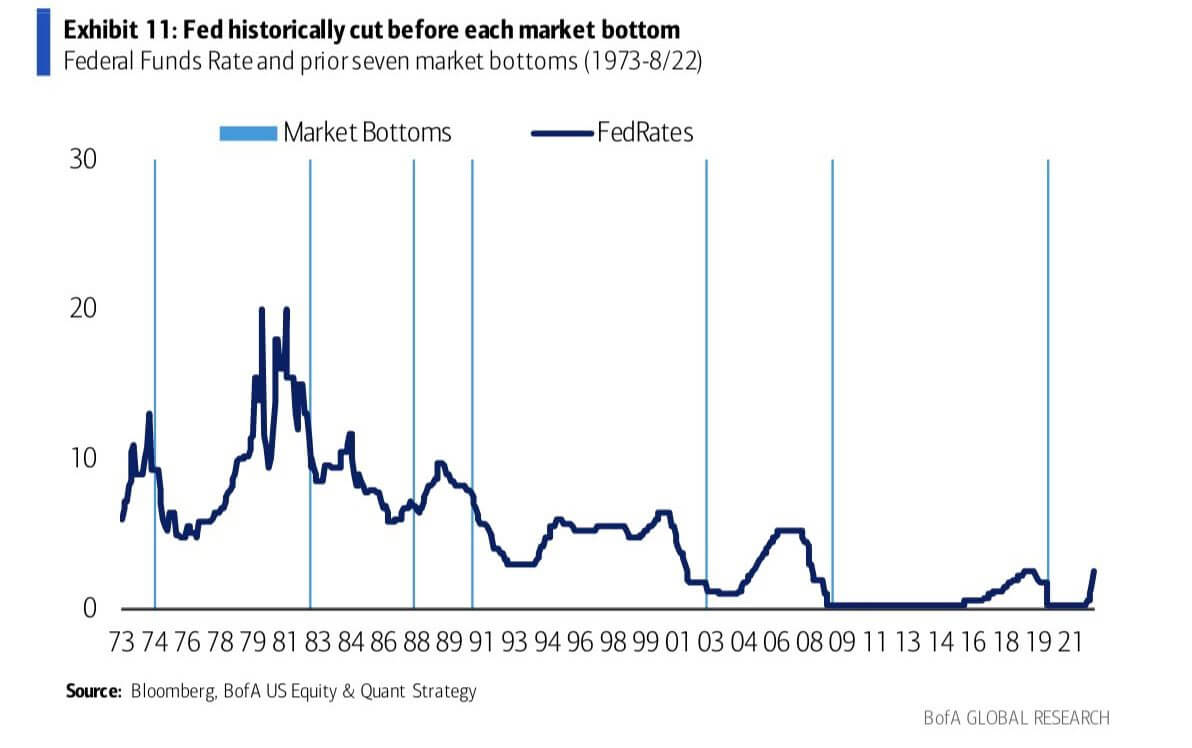

Historikisht në tregjet tradicionale, -20% konsiderohet territor i tregut të ariut. Fundi në ciklet e tregut zakonisht përfundon në të njëjtën kohë kur norma e fondeve të ushqyera fillon të ulet ose ndalet në ciklin e tyre të ecjes. Ndërsa Fed vazhdon në rrugën e shkatërrimit, do të ishte naive të mendohej se fundi është në aksione.

Mallra

Kërkesa për ar përcaktohet nga sasia e arit në rezervat e bankës qendrore, vlera e dollarit amerikan dhe dëshira për të mbajtur arin si një mbrojtje kundër inflacionit dhe zhvlerësimit të monedhës, të gjitha këto ndihmojnë në rritjen e çmimit të metalit të çmuar. Mimi i arit $1,676 -2.46% (5d)

Ngjashëm me shumicën e mallrave, çmimi i argjendit përcaktohet nga spekulimet dhe oferta dhe kërkesa. Ai ndikohet gjithashtu nga kushtet e tregut (tregtarët ose investitorët e mëdhenj dhe shitjet e shkurtra), kërkesa industriale, tregtare dhe konsumatore, mbrojtja ndaj stresit financiar dhe çmimet e arit. Mimi argjendi $20 5.66% (5d)

Çmimi i naftës, ose çmimi i naftës, në përgjithësi i referohet çmimit spot të një fuçie (159 litra) të naftës së papërpunuar standarde. Mimi i naftës së papërpunuar $85 2.88% (5d)

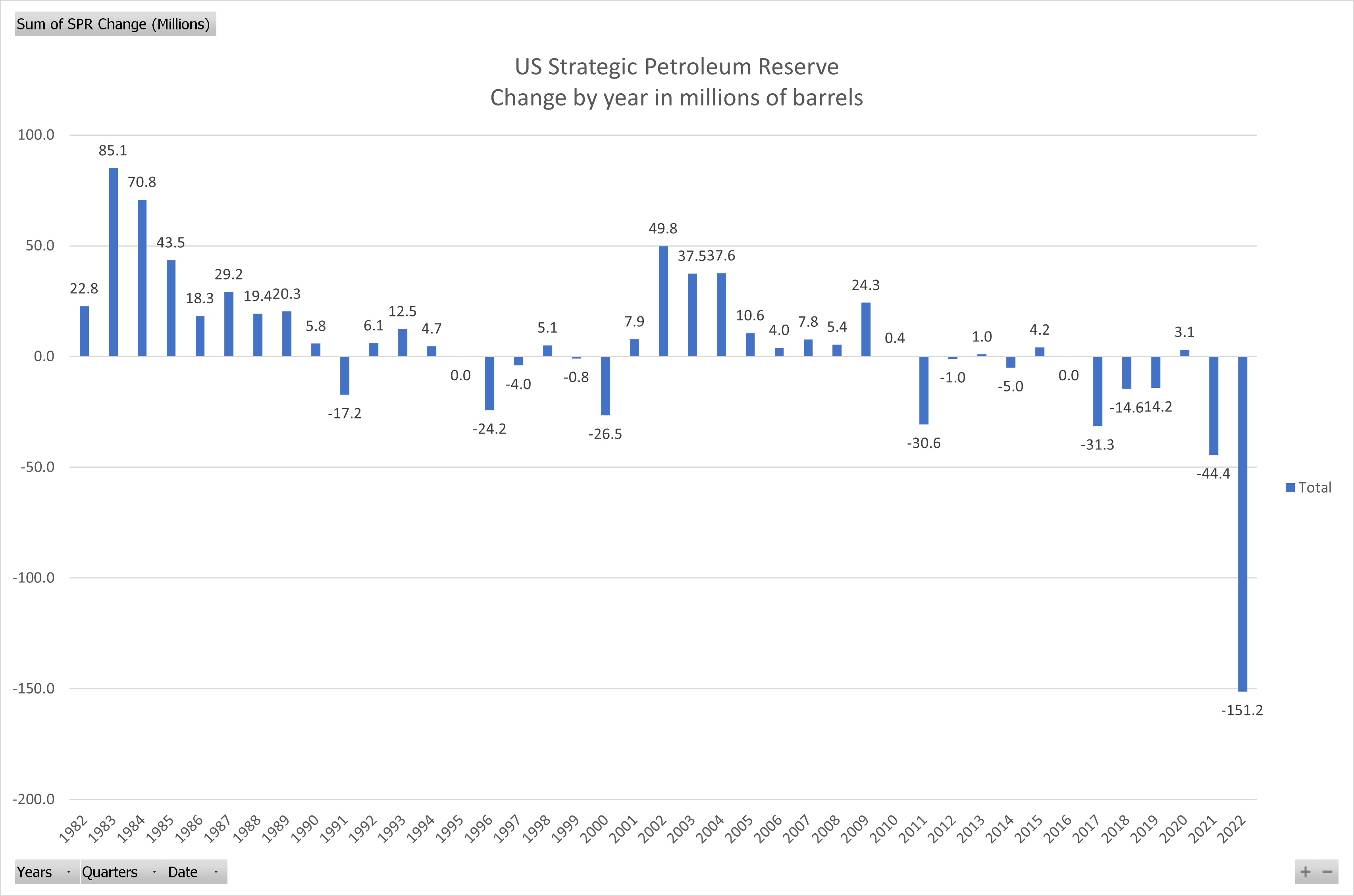

SPR vazhdon të thahet përpara zgjedhjeve afatmesme

Rezerva Strategjike e Naftës (SPR), një nga furnizuesit më të mëdhenj në botë të naftës së papërpunuar emergjente, u prezantua për të ndihmuar ndërprerjen e furnizimeve me naftë për Shtetet e Bashkuara në kuadër të programit ndërkombëtar të energjisë.

SPR vazhdon të thahet për të lehtësuar presionet afatshkurtra të inflacionit; SPR realizoi lëshimin më të madh javor të naftës në 12 shtator, duke injektuar në treg 8.4 milionë fuçi. SPR tani është në nivelin më të ulët që nga tetori 1984.

Megjithatë, raportohet se administrata Biden ka planifikuar të rimbushë SPR kur çmimet e naftës së papërpunuar fillojnë të bien nën 80 dollarë për fuçi; aktualisht po tregtohet rreth 90 dollarë për fuçi.

Normat & Valuta

Kartëmonedha 10-vjeçare e thesarit është një detyrim borxhi i lëshuar nga qeveria e Shteteve të Bashkuara me një maturim prej 10 vjetësh pas emetimit fillestar. Një kartë thesari 10-vjeçare paguan interes me një normë fikse një herë në gjashtë muaj dhe i paguan vlerën nominale mbajtësit në maturim. Rendimenti i thesarit 10Y 3.451% 4.13% (5d)

Indeksi i Çmimeve të Konsumit (CPI) mat ndryshimin mujor të çmimeve të paguara nga konsumatorët amerikanë. Byroja e Statistikave të Punës (BLS) llogarit CPI si një mesatare e ponderuar e çmimeve për një shportë mallrash dhe shërbimesh që përfaqësojnë shpenzimet totale të konsumatorit të SHBA. Inflacioni IÇK 8.3% 0.1% (30d)

Indeksi i dollarit amerikan është një masë e vlerës së dollarit amerikan në raport me një shportë valutash të huaja. DXY 109.6 0.54% (5d)

Fed është prapa kurbës, sipas tregut të obligacioneve.

Siç u përmend, thesari dyvjeçar arriti në nivelet më të larta të parë që nga nëntori 2007 në 3.7%. Që nga fillimi i vitit 2000, norma e fondeve të Fed dhe yield-i i thesarit dyvjeçar kanë qenë në të njëjtën kohë. Diferenca aktuale tregon se Fed ka më shumë hapësirë për të rritur normat pasi norma e fondeve të Fed është aktualisht rreth 2.5%. Një rritje e normës prej 100 bps nuk është ende e mjaftueshme për të arritur "normën neutrale", sipas tregut të bonove. Fed është ende prapa kurbës.

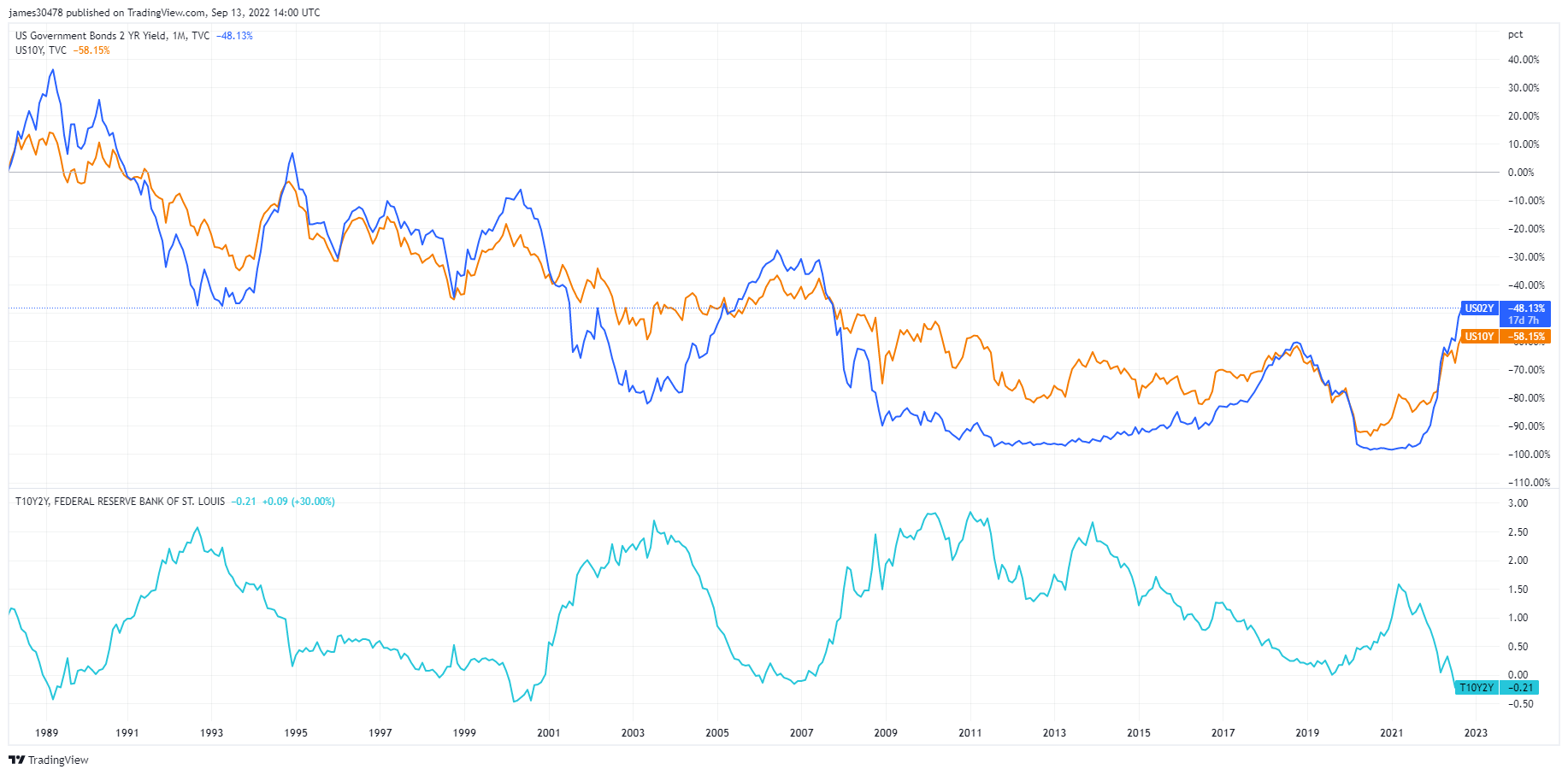

Thesari 10-2 vjeçar i përmbysur thellë

Megjithatë, diferenca e kartës së thesarit dhjetë-vjeçar në dy-vjeçar konsiderohet përgjithësisht si një paralajmërim i dobësisë së rëndë ekonomike. Në të kundërt, diferencat e kredisë zgjerohen gjatë stresit financiar dhe shkaktojnë një fluturim drejt aseteve të sigurta si DXY ose nevojën e menjëhershme për riblerje në dollarë për të përmbushur pagesat.

Thesari 10-2 vjeçar është përmbysur dy herë këtë vit dhe rëndësia e tij është një tregues i besueshëm kryesor i një recesioni të afërt. Në gusht, ajo pothuajse shënoi -50 bps, që është më e keqe se kriza financiare globale dhe recesioni i vitit 2000. Disa pikë bazë më të ulëta, dhe do të jetë përmbysja më e thellë që nga viti 1981.

Shumë ekspertë makro presin një tjetër tregues për të përmbysur: diferencën 10-vjeçare-3-mujore. Diferenca është aktualisht në 14bps; Ekspertët besojnë se ky është sinjali i saktë i recesionit. Përmbysja e secilës kurbë të rendimentit ka parashikuar çdo recesion që shkon më shumë se 40 vjet më parë, dhe një recesion zakonisht ndodh brenda gjashtë-dymbëdhjetë muajve të ardhshëm.

Përmbledhje e Bitcoin

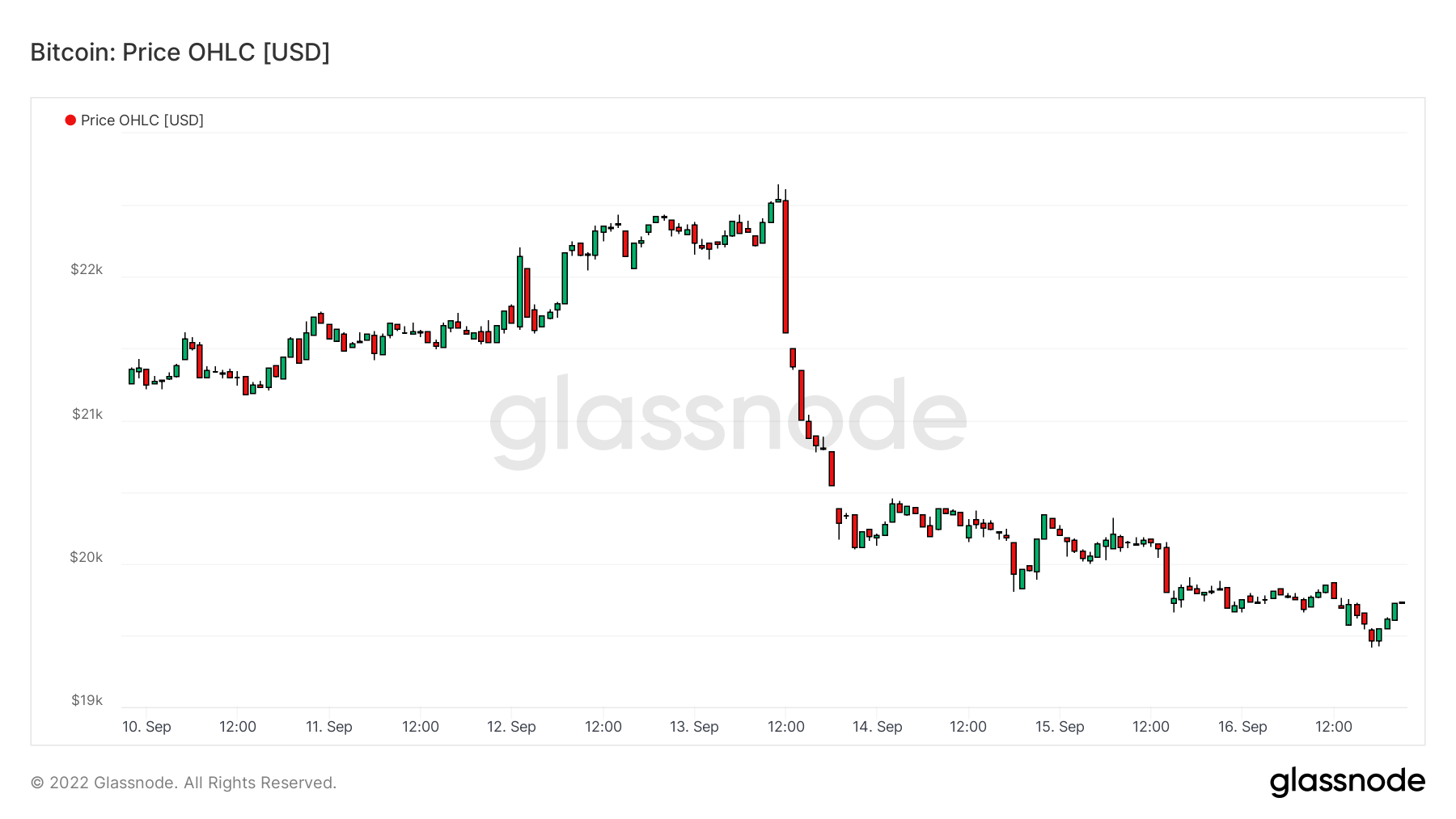

Çmimi i Bitcoin (BTC) në USD. Çmimi Bitcoin $19,740 -10.44% (5d)

Masa e kapitalit total të tregut të Bitcoin kundrejt kapave më të mëdha të tregut të kriptomonedhave. Dominimi i Bitcoin 40.85% -0.05% (5d)

- Java që fillon më 12 shtator, Bitcoin kaloi pjesën më të madhe të kohës nën çmimin e realizuar (baza e kostos, 21,400 dollarë)

- Bitcoin është aktualisht nën të gjitha mesataret kryesore lëvizëse për herë të pestë në historinë e tij.

- Norma e hash-it të Bitcoin arrin një nivel më të lartë të të gjitha kohërave

- Rregullimi i vështirësisë së Bitcoin arrin nivelin më të lartë të të gjitha kohërave

- Furnizimi total i mbajtur nga Mbajtësit Afatgjatë ka arritur një ATH të re.

Adresat

Mbledhja e metrikës së adresës bazë për rrjetin.

Numri i adresave unike që ishin aktive në rrjet ose si dërgues ose marrës. Vetëm adresat që ishin aktive në transaksione të suksesshme numërohen. Adresat aktive 953,634 -7.73% (5d)

Numri i adresave unike që u shfaqën për herë të parë në një transaksion të monedhës vendase në rrjet. Adresat e reja 438,005 -3.50% (5d)

Numri i adresave unike që mbajnë 1 BTC ose më pak. Adresat me ≥ 1 BTC 902,250 0.08% (5d)

Numri i adresave unike që mbajnë të paktën 1 mijë BTC. Adresat me bilanc ≤ 1k BTC 2,134 -0.19% (5d)

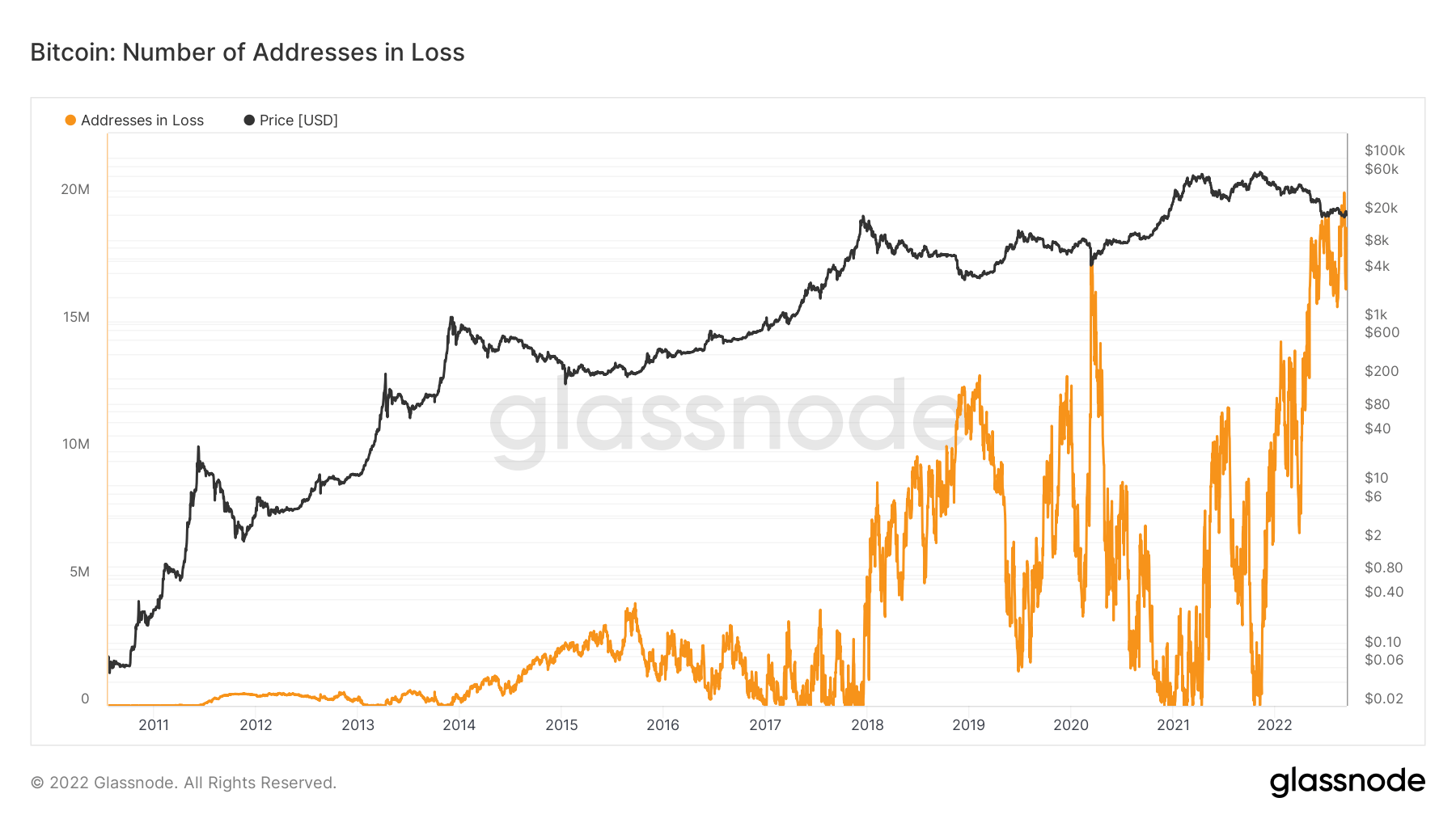

Mbi 20 milion adresa në humbje

Numri i adresave unike, fondet e të cilave kanë një çmim mesatar blerjeje më të lartë se çmimi aktual. "Çmimi i blerjes" përcaktohet si çmimi kur monedhat transferohen në një adresë.

5 shtatori pa që adresat me humbje kaluan 20 milionë për herë të parë që nga fillimi i Bitcoin, duke treguar se sa i thellë ka qenë tregu i ariut i vitit 2022. Gjatë gjithë vitit 2022, adresat me humbje filluan në nën 10 milionë. Ai është dyfishuar që nga janari, gjë që tregon ashpërsinë e këtij tregu bear, pasi Bitcoin ishte mbi 45,000 dollarë në fillim të janarit, pak më shumë se një rënie në çmim prej 50%.

subjektet

Metrikat e rregulluara nga entiteti përdorin algoritme të grupimit të pronarit për të ofruar një vlerësim më të saktë të numrit aktual të përdoruesve në rrjet dhe për të matur aktivitetin e tyre.

Numri i entiteteve unike që ishin aktive ose si dërgues ose marrës. Subjektet përcaktohen si një grup adresash që kontrollohen nga i njëjti ent i rrjetit dhe vlerësohen përmes heuristikave të avancuara dhe algoritmeve të grupimit të pronarit të Glassnode. Subjektet aktive 283,087 11.80% (5d)

Numri i BTC në ETF të qëllimit të Bitcoin. Qëllimi ETF Holdings 23,679 -0.10% (5d)

Numri i entiteteve unike që mbajnë të paktën 1 mijë BTC. Numri i Balenave 1,703 0.18% (5d)

Shuma totale e BTC e mbajtur në adresat e tavolinës OTC. OTC Desk Holdings 4,031 BTC -2.14% (5d)

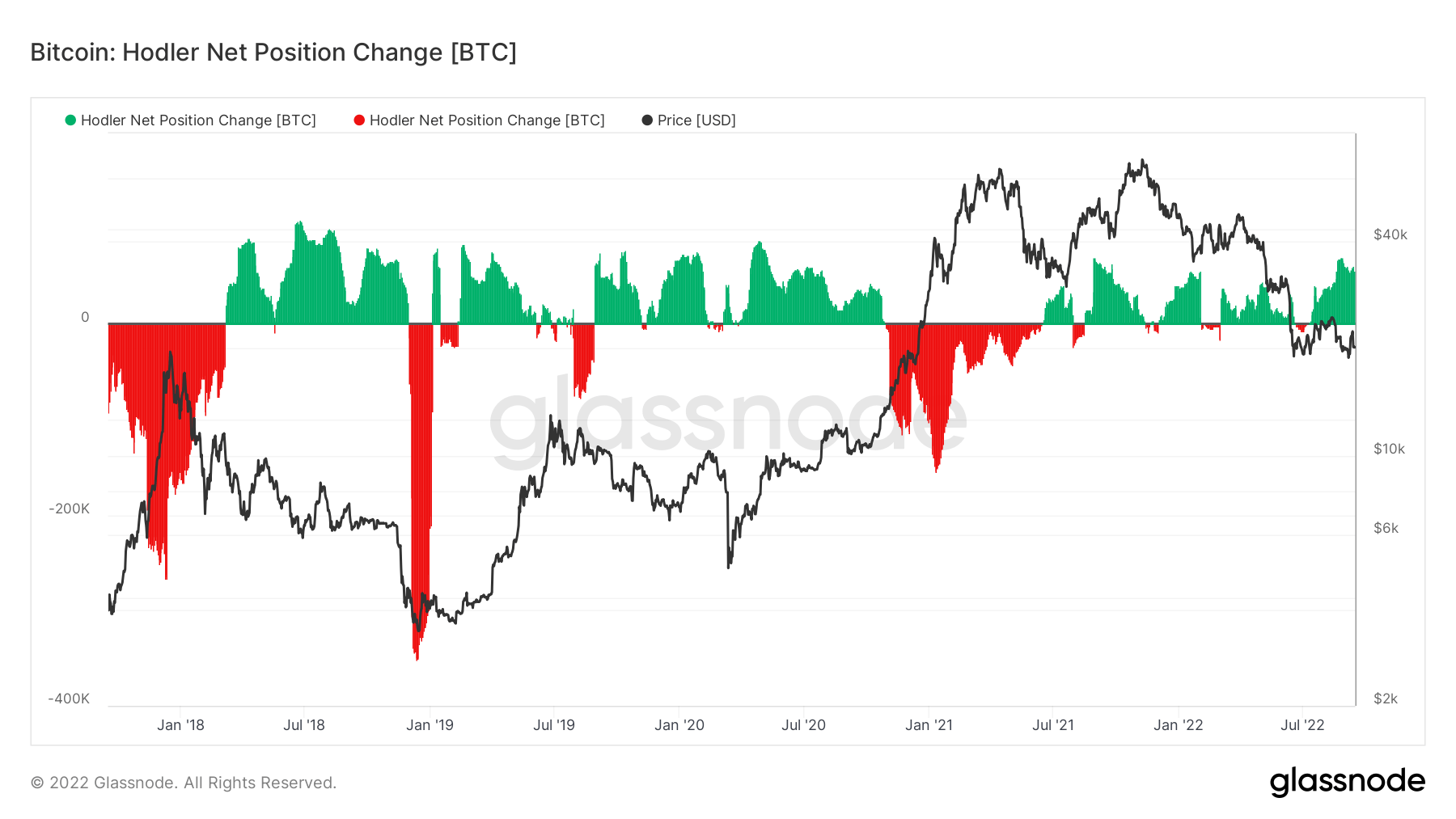

HODLers Bitcoin nuk janë të shqetësuar nga pasiguria makro

Vlerësimi i niveleve të akumulimit dhe shpërndarjes është thelbësor për të kuptuar në një kornizë kohore afatgjatë. HODLers janë një ent që ka mbështetje dhe besim të palëkundur në Bitcoin.

Ndryshimi i pozicionit neto shikon dinamikën e ofertës dhe tregon ndryshimin mujor të pozicionit të investitorëve afatgjatë (HODLers). Tregon kur HODLers nxjerrin para (negative) dhe kur HODLers grumbullojnë pozicione të reja neto.

Duke parë periudhën midis nëntorit 2020 dhe marsit 2021, vlerësimi i çmimit të Bitcoin u rrit në mënyrë dramatike. Sidoqoftë, kjo pa një sasi të madhe të shpërndarjes së HODLer, me këtë grup që shpërndahej në krye të rrjedhës së demit në 2021, pothuajse duke shpërndarë mbi 200,000 monedha për të mbyllur fitimet.

Sidoqoftë, që atëherë, ndryshimi i pozicionit neto të HODLers ka parë një rritje dramatike të akumulimit, aktualisht duke dëshmuar mbi 70,000 BTC në muaj, një nga sasitë më të rëndësishme të akumulimit që nga Covid.

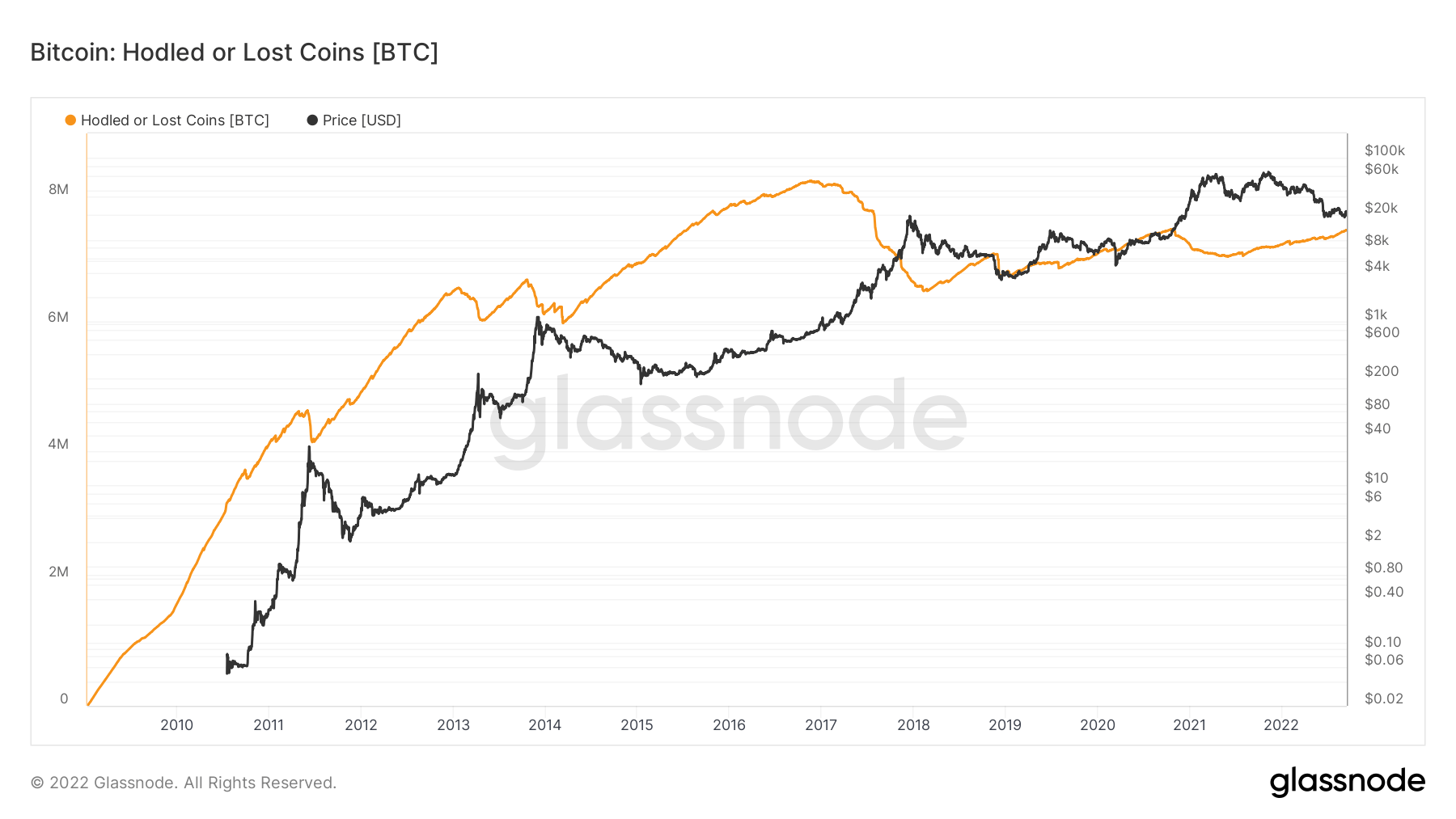

Glassnode vlerëson se pothuajse 7.5 milionë monedha (40% e furnizimit në qarkullim) po mbahen ose humbasin me kalimin e kohës; ata i përcaktojnë Bitcoin-ët e humbur ose të HODLed si lëvizje të grumbullimeve të mëdha dhe të vjetra. Ajo llogaritet duke zbritur Gjallëri nga 1 dhe duke shumëzuar rezultatin me furnizimin qarkullues.

Derivatet

Një derivativ është një kontratë ndërmjet dy palëve e cila e nxjerr vlerën/çmimin e saj nga një aktiv bazë. Llojet më të zakonshme të derivateve janë kontratat e së ardhmes, opsionet dhe shkëmbimet. Është një instrument financiar që e nxjerr vlerën/çmimin e tij nga aktivet bazë.

Shuma totale e fondeve (Vlera USD) e alokuar në kontratat e hapura të së ardhmes. Interesi i hapur për të ardhmen $ 10.95B -12.86% (5d)

Vëllimi total (Vlera USD) i tregtuar në kontratat e së ardhmes në 24 orët e fundit. Vëllimi i të ardhmes $ 33.29B $ -38.48 (5d)

Shuma e vëllimit të likuiduar (Vlera USD) nga pozicionet e shkurtra në kontratat e së ardhmes. Likuidime totale të gjata $ 145.03M $ 35.61M (5d)

Shuma e vëllimit të likuiduar (Vlera USD) nga pozicionet e gjata në kontratat e së ardhmes. Likuidime totale të shkurtra $ 141.78M $ 105.8M (5d)

Regjimi dominues i vëneve gjatë gjithë vitit 2022

Metrika e Opsioneve 25 Delta Skew shikon raportin e opsioneve të blerjes dhe blerjes të shprehur në Paqëndrueshmërinë e nënkuptuar (IV). Pushimet janë e drejta për të shitur një kontratë me një çmim specifik, dhe thirrjet janë e drejta për të blerë.

Për opsionet me një datë specifike skadimi, 25 Delta Skew i referohet blerjeve me një delta prej -25% dhe thirrjeve me një delta prej +25%, të fiksuar për të mbërritur në një pikë të dhënash. Me fjalë të tjera, kjo është një masë e ndjeshmërisë së çmimit të opsionit duke pasur parasysh një ndryshim në çmimin spot Bitcoin.

Periudhat e veçanta i referohen kontratave të opsioneve që skadojnë respektivisht një javë, një muaj, tre muaj dhe gjashtë muaj.

Më poshtë 0 tregon se telefonatat janë më të shtrenjta se sa ato. Kjo situatë ka ndodhur vetëm gjashtë herë këtë vit. Gjatë rënies së fundit të Bitcoin, tregtarët u përpoqën për blerje dhe më pas iu kthyen thirrjeve në krye të vendit.

Telefonatat janë më të shtrenjta se sa telefonatat për të gjashtën herë këtë vit. Të gjithë u përpoqën të gjenin pozicione në fund të gamës dhe më pas filluan të spekulojnë për thirrjet në krye të zonës.

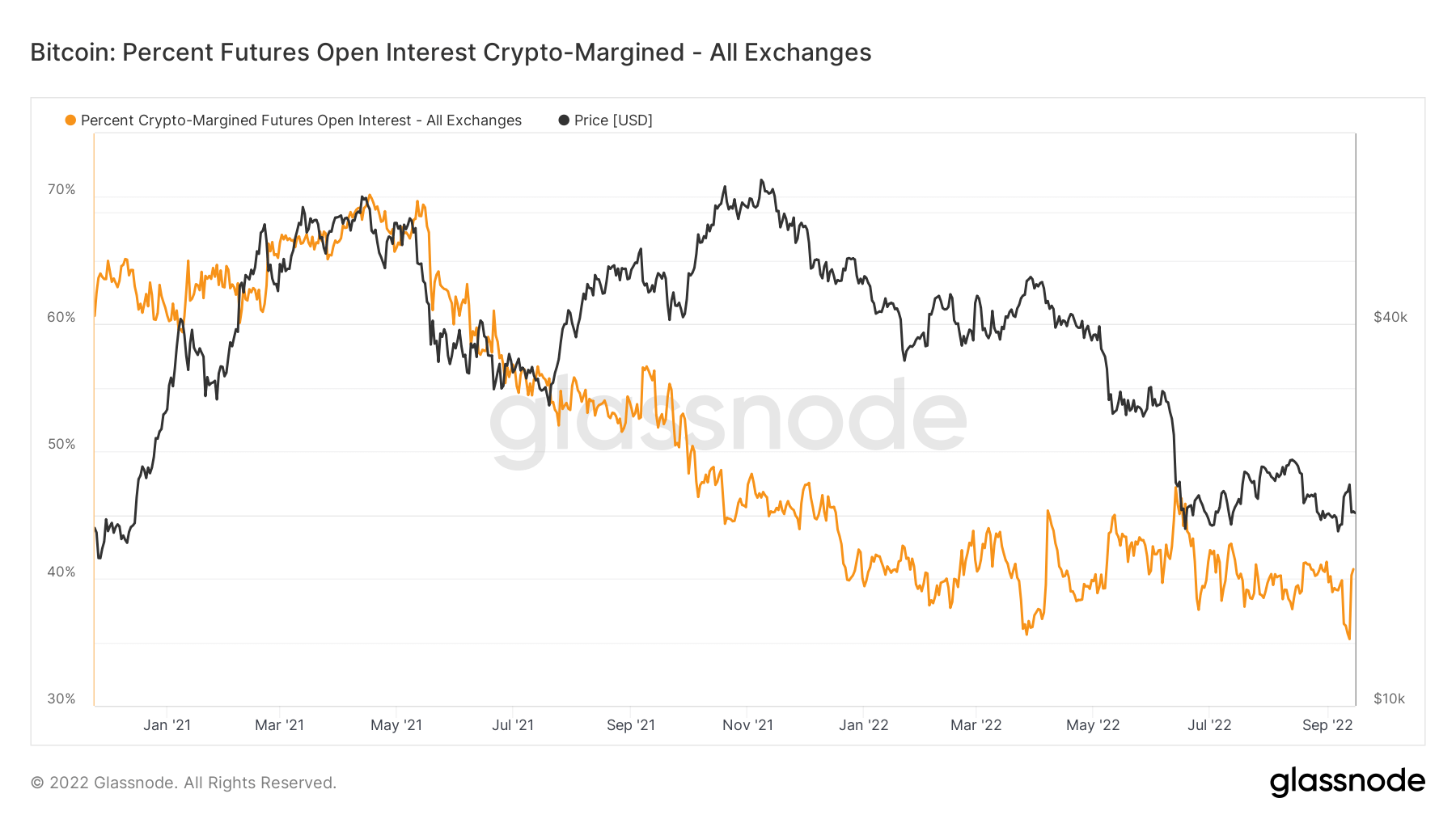

Ndryshimi i dukshëm strukturor në marzhin e mbështetur me monedhë

Një zhvendosje e qartë dinamike po ndodh për interesat e hapura të të ardhmes me kripto-margjina, që është përqindja e interesit të hapur të kontratave të së ardhmes që margjinohet në monedhën vendase (p.sh. BTC), dhe jo në USD ose një monedhë të qëndrueshme të lidhur me USD.

Në maj 2021, marzhi i mbështetur nga monedha ishte në nivelin më të lartë të të gjitha kohërave prej 70%; tani është vetëm në 40%, një ndryshim i qartë strukturor me investitorët që marrin shumë më pak rrezik në vitin 2022. Ana tjetër e medaljes është afërsisht 60% e marzhit të së ardhmes përdor monedha të qëndrueshme ose para, gjë që shkakton shumë më pak paqëndrueshmëri si kolateral. vlera nuk ndryshon krahas kontratës së së ardhmes. Meqenëse marzhi është më i qëndrueshëm, çmimi është relativisht më i qëndrueshëm. Një temë që pritet të mbetet edhe këtë vit.

minatorët

Pasqyrë e matjeve thelbësore të minatorëve në lidhje me fuqinë hash, të ardhurat dhe prodhimin e bllokut.

Numri mesatar i vlerësuar i hash-eve për sekondë të prodhuar nga minatorët në rrjet. Shkalla e Hash 235 TH / s 3.98% (5d)

Numri aktual i vlerësuar i hash-eve që kërkohet për të minuar një bllok. Shënim: Vështirësia e Bitcoin shpesh shënohet si vështirësi relative në lidhje me bllokun e gjenezës, i cili kërkonte afërsisht 2^32 hash. Për krahasim më të mirë midis zinxhirëve të bllokimit, vlerat tona tregohen në hash të papërpunuar. vështirësi 137 T 103.01% (14d)

Oferta totale e mbajtur në adresat e minatorëve. Bilanci i minatorit 1,833,511 BTC -0.07% (5d)

Shuma totale e monedhave të transferuara nga minatorët në kuletat e shkëmbimit. Vetëm transfertat direkte llogariten. Ndryshimi i pozicionit të rrjetit të minatorit -40,559 BTC 18,947 BTC (5d)

Shkalla e hash-it dhe vështirësia arritën një nivel të lartë të të gjitha kohërave

Për pjesën më të madhe të shtatorit, CryptoSlate ka diskutuar pasojat e vështirësisë në rritje për minatorët. Për shkak të rritjes së kostove të prodhimit dhe vështirësisë së minierave për të arritur nivelin më të lartë të të gjitha kohërave, minatorët panë të ardhura në rënie, gjë që do të shkaktonte shkëputjen e minatorëve joprofitabile nga rrjeti.

Është e pabesueshme të shikosh elasticitetin e rrjetit nga perspektiva e normës hash; vetëm 16 muaj më parë, niveli i hash-it ra me mbi 50%; megjithatë, disa javë më vonë, ajo u rrit trefish.

Aktiviteti në zinxhir

Mbledhja e matjeve në zinxhir në lidhje me aktivitetin e centralizuar të shkëmbimit.

Shuma totale e monedhave të mbajtura në adresat e shkëmbimit. Bilanci i këmbimit 2,397,444 BTC 25,462 BTC (5d)

Ndryshimi 30 ditor i ofertës së mbajtur në kuletat e këmbimit. Ndryshimi i pozicionit neto të shkëmbimit -117,735 BTC 262,089 BTC (30d)

Shuma totale e monedhave të transferuara nga adresat e shkëmbimit. Vëllimi i daljeve të këmbimit 538,545 BTC 122 BTC (5d)

Shuma totale e monedhave të transferuara në adresat e shkëmbimit. Vëllimi i hyrjeve në këmbim 569,151 BTC 125 BTC (5d)

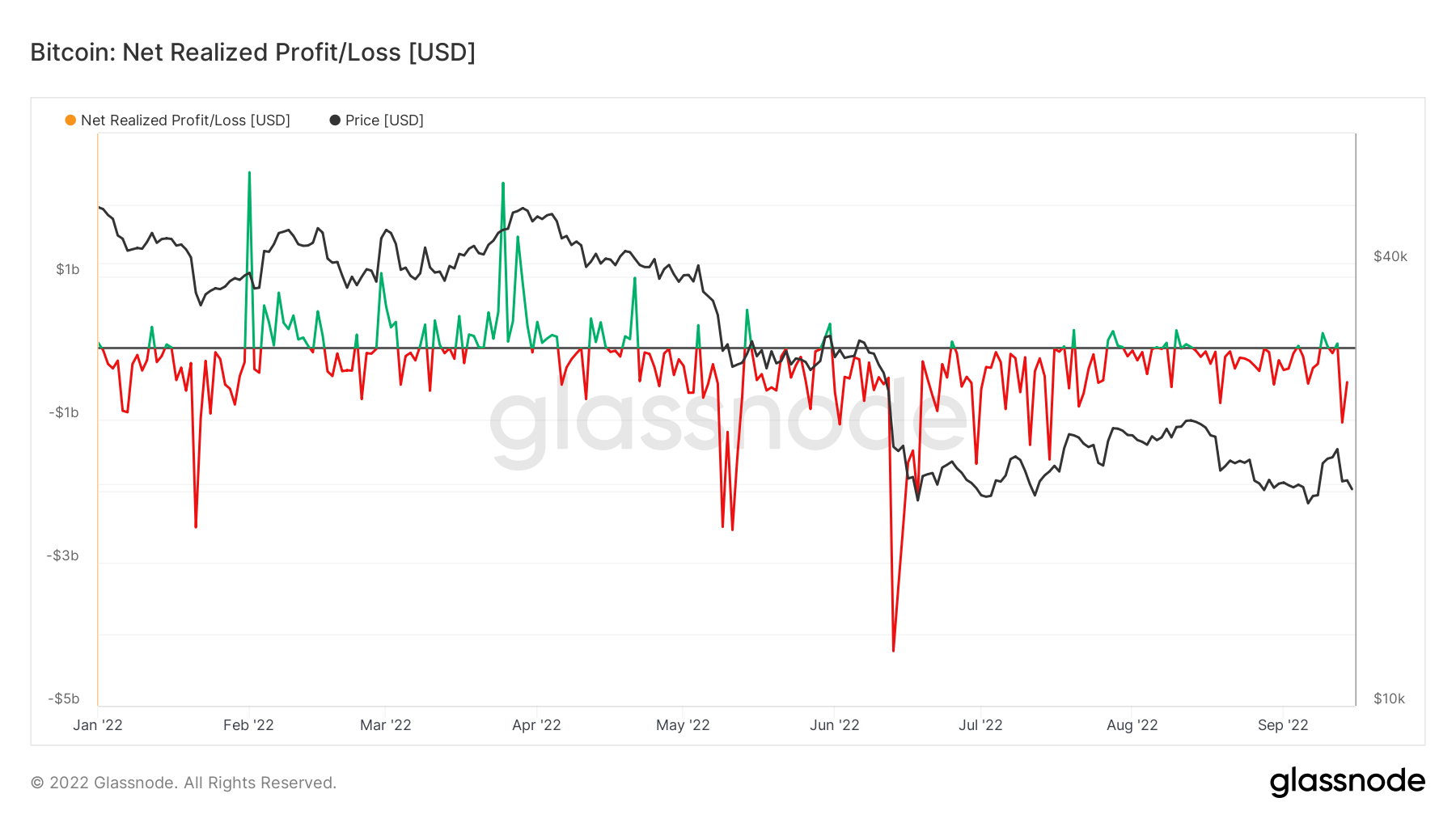

Mbi 1 miliard dollarë humbje të realizuara më 13 shtator

Fitimi/Humbja e realizuar neto është fitimi ose humbja neto e të gjitha monedhave të lëvizura dhe është e qartë të shihet një regjim humbjesh neto për gjysmën e dytë të 2022 për shkak të një tregu të paprecedentë. Në mesin e qershorit, Bitcoin ra nën 18 mijë dollarë, gjë që pa një humbje të realizuar neto prej mbi 4 miliardë dollarësh, më e shumta ndonjëherë.

Megjithatë, më 13 shtator, Bitcoin ra me 10% në pak më pak se 20,000 dollarë, gjë që pa mbi 1 miliard dollarë humbje të realizuara. Investitorët ende po e trajtojnë Bitcoin si një aksion teknologjik dhe një aktiv me rrezik, i cili ka kontribuar në një sasi të konsiderueshme humbjesh të realizuara këtë vit.

Furnizim

Sasia totale e furnizimit qarkullues të mbajtur nga grupe të ndryshme.

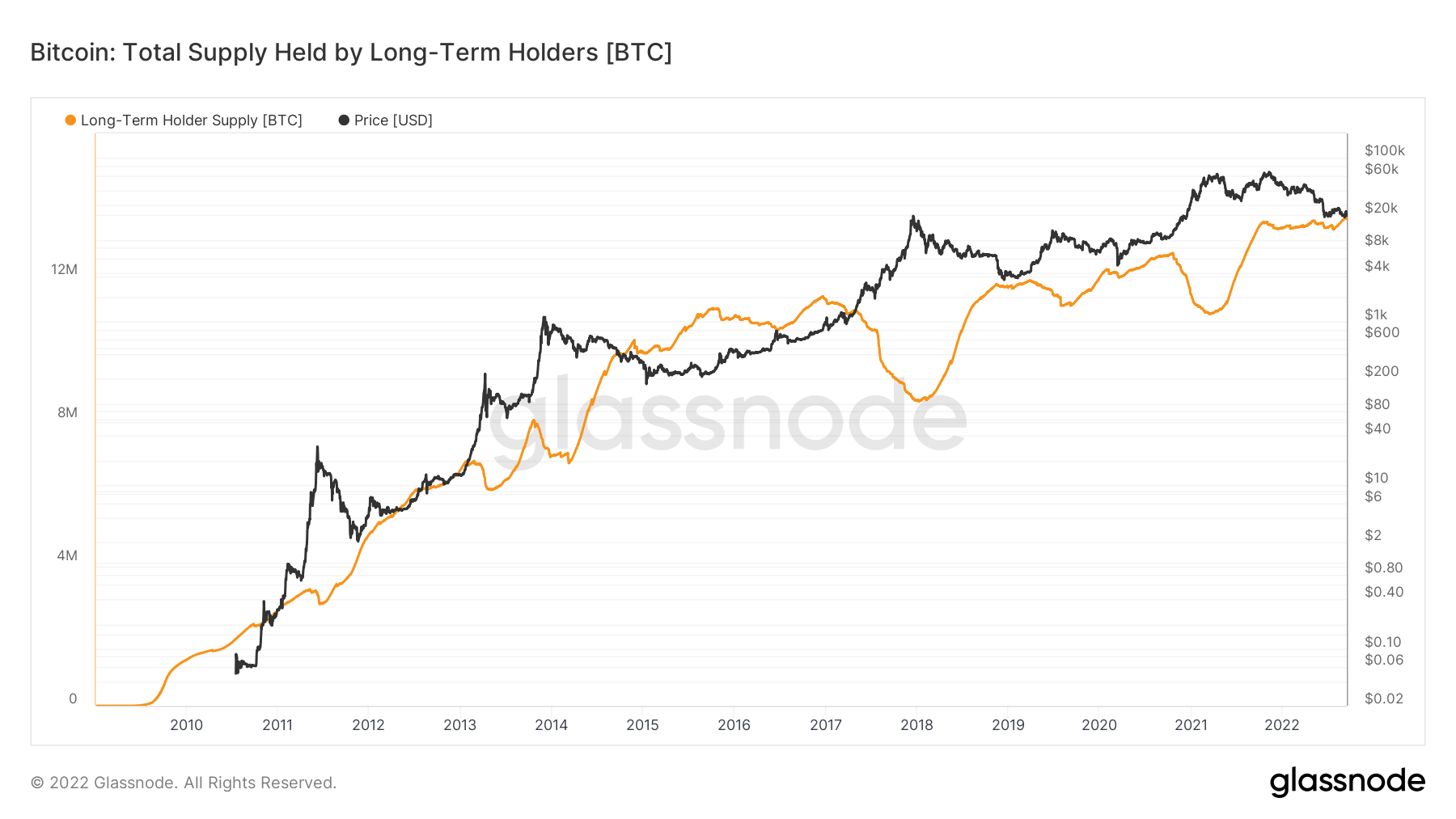

Shuma totale e furnizimit qarkullues të mbajtur nga mbajtësit afatgjatë. Furnizimi me mbajtës afatgjatë 13.61 milion BTC 0.01% (5d)

Shuma totale e furnizimit qarkullues të mbajtur nga mbajtësit afatshkurtër. Furnizimi me mbajtës afatshkurtër 3.1 milion BTC -0.77% (5d)

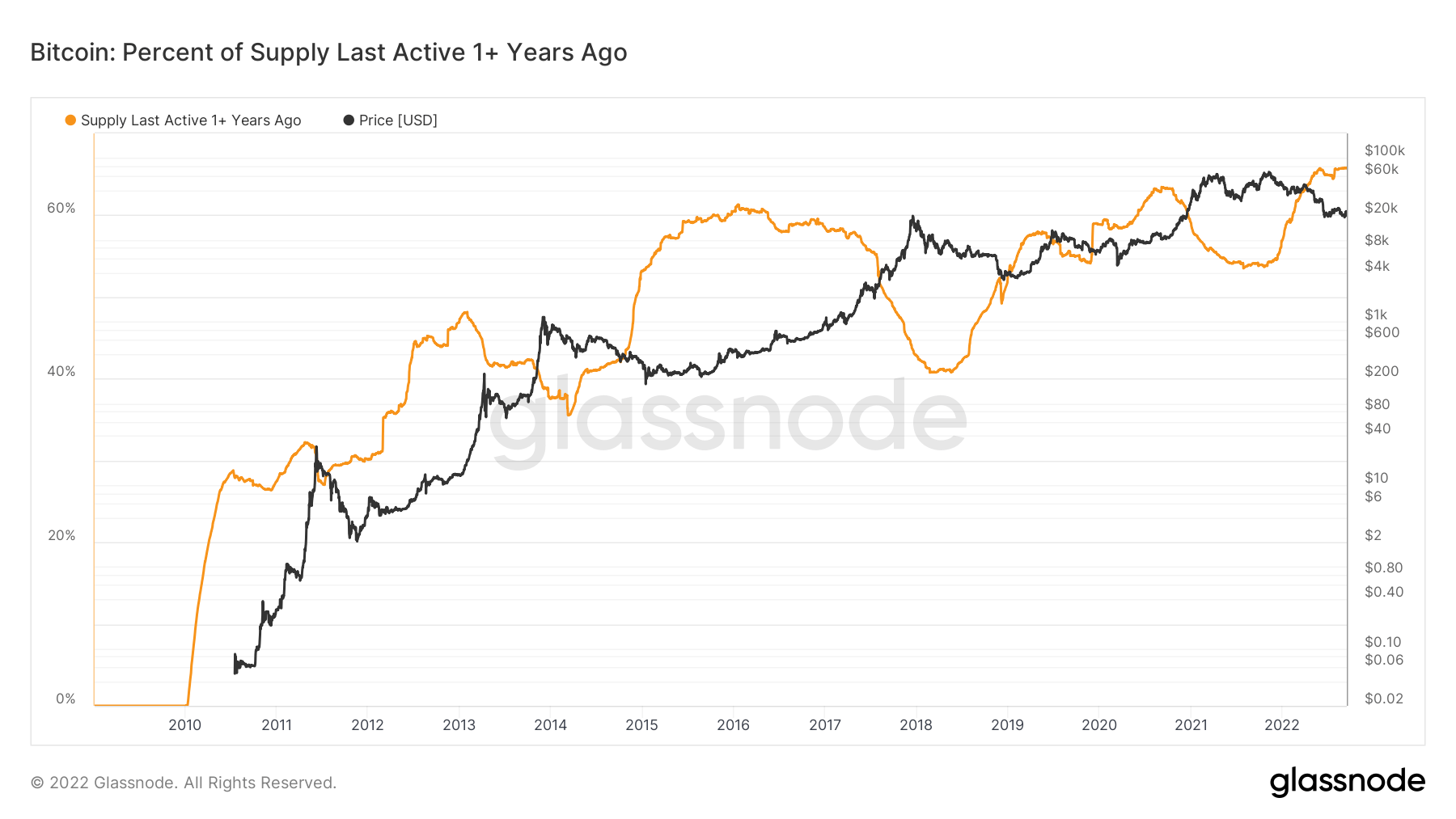

Përqindja e furnizimit qarkullues që nuk ka lëvizur në të paktën 1 vit. Furnizimi i fundit është aktiv 1+ vit më parë 66% 0.08% (5d)

Oferta totale e mbajtur nga subjektet jolikuide. Likuiditeti i një njësie ekonomike përcaktohet si raporti i daljeve kumulative dhe hyrjeve kumulative gjatë jetëgjatësisë së njësisë ekonomike. Një njësi ekonomike konsiderohet të jetë jolikuide / likuide / shumë likuide nëse likuiditeti i saj L është përkatësisht ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Furnizimi jolikuid 14.81 milion BTC -0.13% (5d)

Duart diamanti për investitorët afatgjatë

Furnizimi i fundit aktiv 1+ vit më parë përcaktohet si përqindja e furnizimit qarkullues që nuk ka lëvizur në të paktën një vit. Që nga fillimi i Bitcoin, kjo grup ka rritur pronësinë e furnizimit, duke mbajtur mbi 65.8% të furnizimit.

Mbajtësit afatgjatë konsiderohen paratë e zgjuara brenda ekosistemit Bitcoin; është e dukshme se gjatë tregjeve të ariut, kjo grup do të akumulohet në mënyrë agresive ndërkohë që çmimi do të shtypet dhe do të shpërndahet në tregjet me rritje. Ky cikël aktual nuk ndryshon nga të tjerët, pasi kjo grup po grumbullohet aktualisht, pasi pjesa e tyre e ofertës është rritur këtë vit, gjë që është një shenjë inkurajuese.

Kjo mbështetet më tej nga metrika, oferta totale e mbajtur nga LTH-të, që aktualisht mban mbi 13.6 milionë BTC, e cila është gjithashtu në nivelin më të lartë të të gjitha kohërave. LTH-të shohin vlerë masive në këto nivele aktuale të çmimeve të BTC duke shtuar ofertën e tyre gjatë këtij tregu ariu.

miqtė

Zbërthen sjelljen relative nga portofoli i subjekteve të ndryshme.

SOPR – Raporti i fitimit të produktit të shpenzuar (SOPR) llogaritet duke pjesëtuar vlerën e realizuar (në USD) pjesëtuar me vlerën në krijimin (USD) të një produkti të shpenzuar. Ose thjesht: çmimi i shitur / çmimi i paguar. Mbajtës afatgjatë SOPR 0.45 -26.23% (5d)

Mbajtës afatshkurtër SOPR (STH-SOPR) është SOPR që merr parasysh vetëm rezultatet e shpenzuara më të reja se 155 ditë dhe shërben si një tregues për të vlerësuar sjelljen e investitorëve afatshkurtër. Mbajtës afatshkurtër SOPR 0.98 -2.97% (5d)

Rezultati i Trendit të Akumulimit është një tregues që pasqyron madhësinë relative të subjekteve që po grumbullojnë në mënyrë aktive monedha në zinxhir për sa i përket zotërimeve të tyre BTC. Shkalla e Rezultatit të Trendit të Akumulimit përfaqëson si madhësinë e bilancit të njësive (rezultati i pjesëmarrjes së tyre), ashtu edhe sasinë e monedhave të reja që ata kanë blerë/shitur gjatë muajit të fundit (rezultati i ndryshimit të bilancit të tyre). Një rezultat i tendencës së akumulimit më afër 1 tregon se në total, entitete më të mëdha (ose një pjesë e madhe e rrjetit) po grumbullohen dhe një vlerë më afër 0 tregon se ato po shpërndahen ose nuk grumbullohen. Kjo siguron një pasqyrë të madhësisë së bilancit të pjesëmarrësve të tregut dhe sjelljes së tyre të akumulimit gjatë muajit të fundit. Rezultati i trendit të akumulimit 0.300 76.47% (5d)

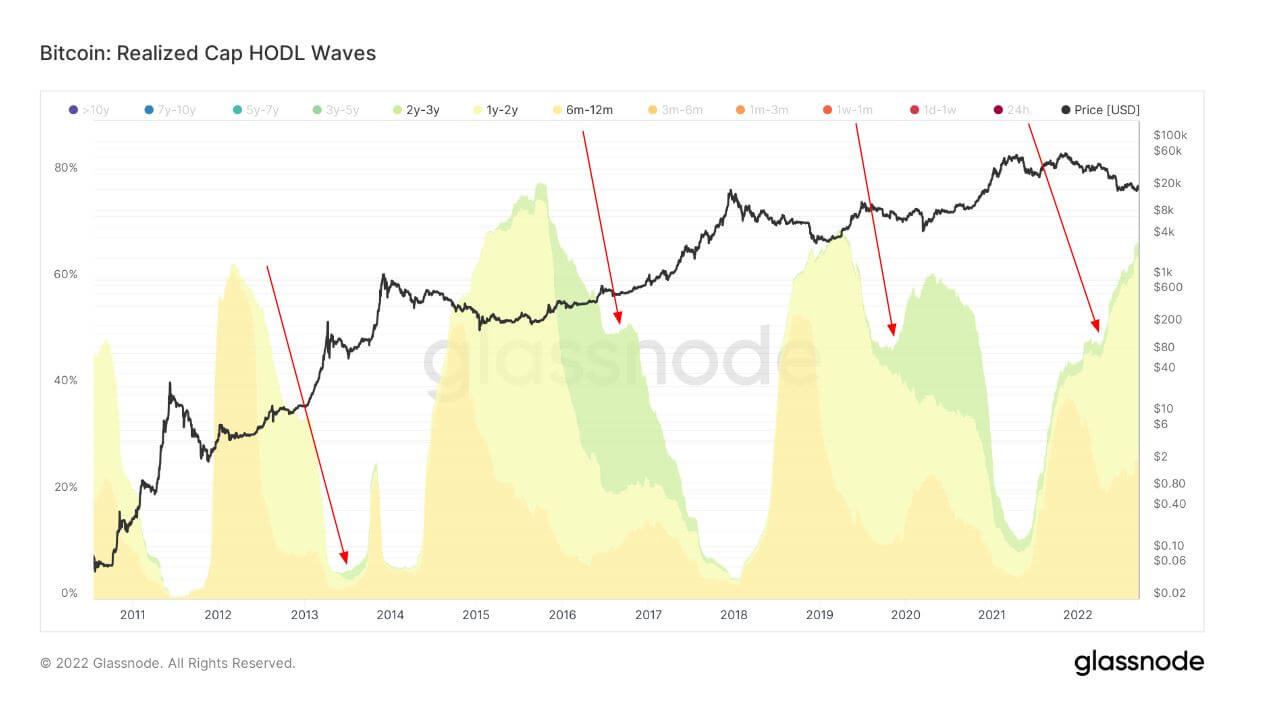

Evolucioni i një HODLer

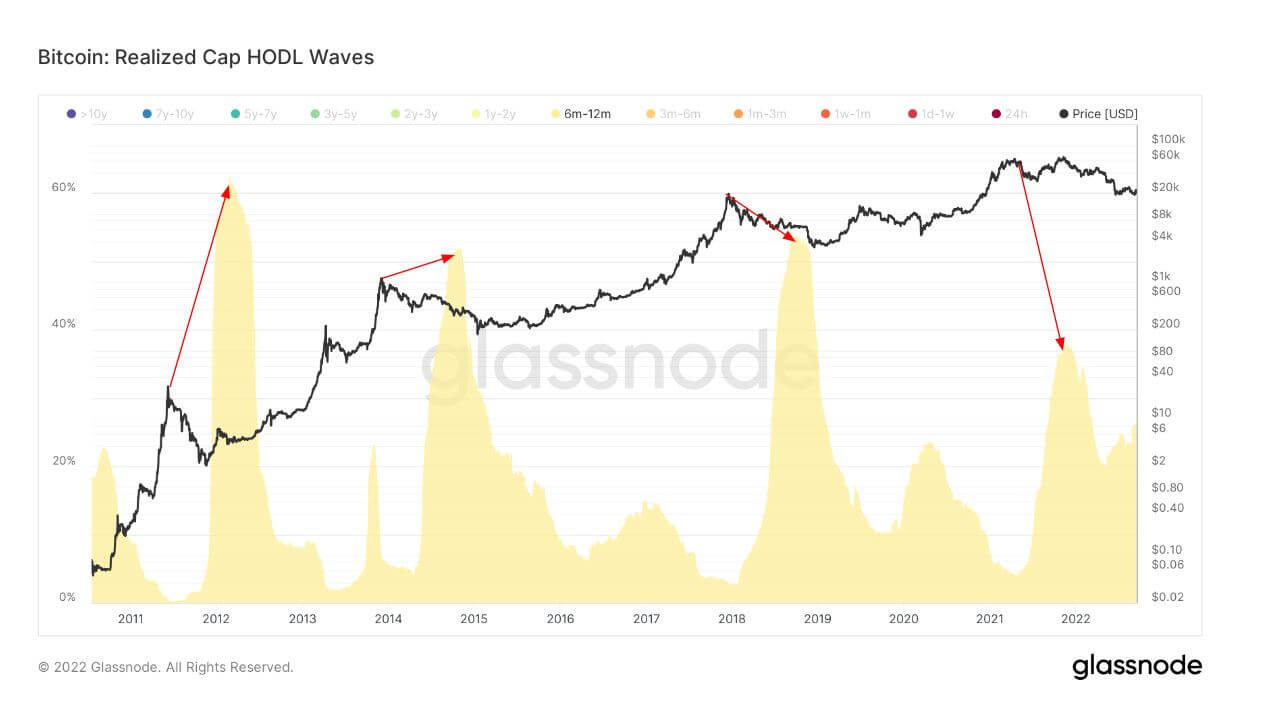

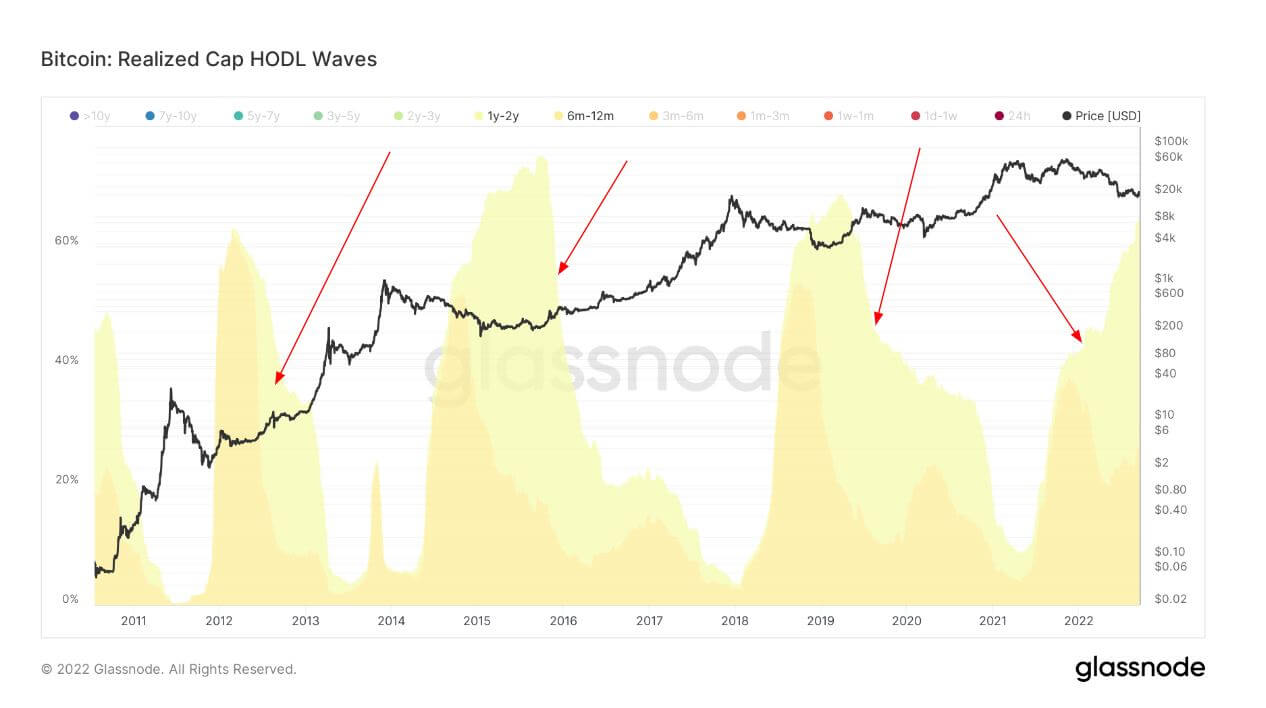

Paketa e të gjitha brezave të moshave aktive të furnizimit, të njohura si HODL Waves. Çdo shirit me ngjyrë tregon përqindjen e Bitcoin që është lëvizur për herë të fundit brenda periudhës së shënuar në legjendë.

Për të kuptuar mendjet e LTH-ve, është thelbësore të kuptohen teknikat e akumulimit të tyre. LTH-të janë investitorë që kanë mbajtur BTC për më shumë se gjashtë muaj. Grafiku i parë tregon mbajtësit gjashtë muaj deri në dymbëdhjetë muaj.

Shigjetat e kuqe tregojnë kulmin e zotërimeve të kësaj grupi, i cili ndodh afërsisht gjashtë muaj pas fillimit të pikut të demit, pasi ato janë tërhequr nga vlerësimi eksponencial i çmimit të BTC-së; çdo cikël, kjo grup mban rreth 40-60% të furnizimit të BTC.

Ndërsa përvoja dhe njohuritë e grupeve u rritën brenda ekosistemit BTC, po ashtu u rrit furnizimi i monedhave të pjekura. Shigjetat e kuqe tregojnë grupin nga 6 deri në 12 muaj që maturohet në mbajtës 1 deri në 2 vjet, duke gërryer të paktën një treg ariu dhe një zhvlerësim të konsiderueshëm të çmimit. Përsëri, kjo grup është afërsisht një vit larg nga kulmi i vrapimit të demave.

Së fundmi, grupi origjinal që bleu kulmin e vrapimit me dem u shndërrua përfundimisht në mbajtës 2-3 vjeçarë, të cilët bëhen ekspertë brenda ekosistemit duke fituar të drejtën për t'u quajtur "duart diamanti". Kjo grup nuk rritet në masën e grupmoshave të mëparshme, pasi jo të gjithë investitorët e arrijnë aq larg, por ajo që mund të deshifrohet është se ky cikël aktual nuk është i ndryshëm nga ai i mëparshëm. Mbajtësit 2-3 vjeçarë kanë filluar të dalin ngadalë në këtë cikël, gjë që është inkurajuese për t'u parë; do të jetë thelbësore të mbash një sy në këtë grup për të parë nëse ato piqen me kalimin e kohës.

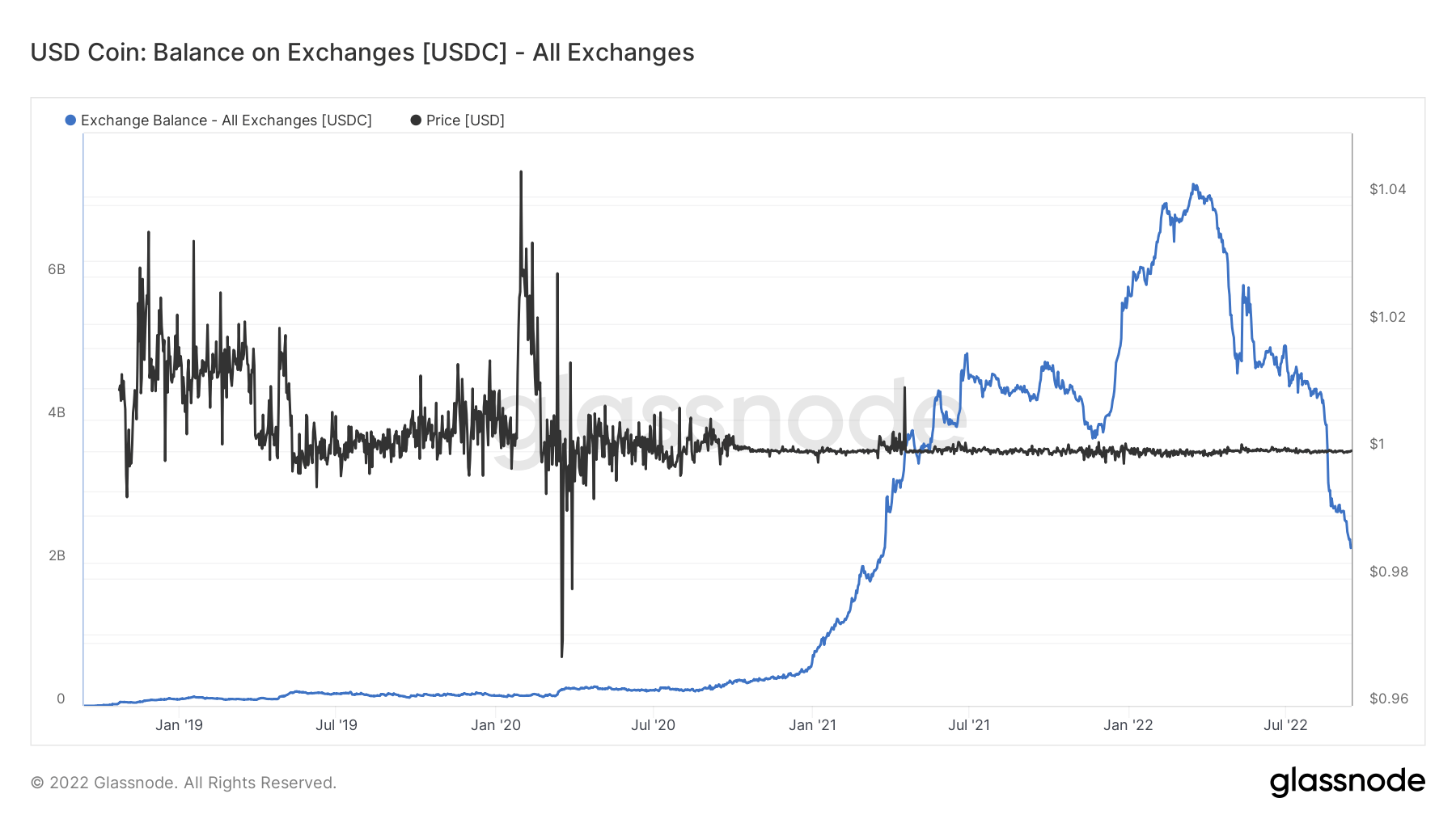

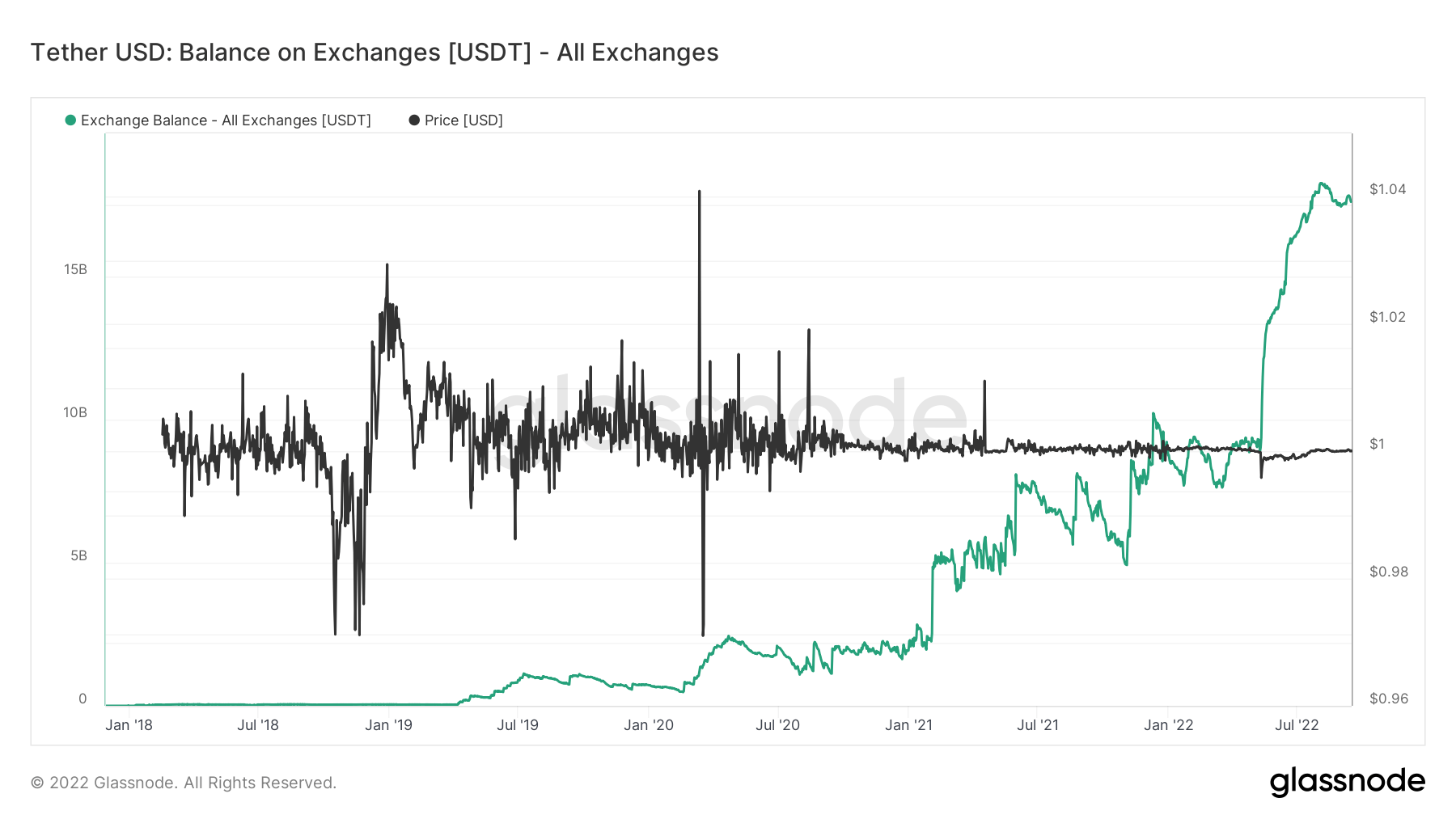

Stablecoins

Një lloj kriptomonedhe që mbështetet nga aktivet rezervë dhe për këtë arsye mund të ofrojë stabilitet çmimesh.

Shuma totale e monedhave të mbajtura në adresat e shkëmbimit. Bilanci i këmbimit të stablecoin $ 40.02B 6.92% (5d)

Shuma totale e USDC e mbajtur në adresat e shkëmbimit. Bilanci i këmbimit USDC $ 2.17B -11.56% (5d)

Shuma totale e USDT e mbajtur në adresat e shkëmbimit. Bilanci i këmbimit USDT $ 17.56B 6.92% (5d)

Divergjenca midis USDC dhe USDT

"Pluhur i thatë" i referohet numrit të monedhave të qëndrueshme të disponueshme në shkëmbimet e mbajtura nga investitorët që kanë blerë tokena si USDC ose USDT. Supozimi i përgjithshëm është se nivelet e larta të monedhave të qëndrueshme të mbajtura në shitje janë një shenjë rritëse për BTC pasi tregon një gatishmëri për të mbajtur kapitalin në tregjet e kriptove derisa të ndryshojnë kushtet.

Divergjenca e konsiderueshme me bilancin në shkëmbime po ndodh midis USDC dhe USDT. USDC është vënë nën një farë shqyrtimi kohët e fundit, pasi Binance pezulloi tërheqjet e USDC. Një sasi e konsiderueshme daljesh ndodhi në vitin 2022, ashtu si USDC arriti kulmin në janar me rreth 7 miliardë dollarë të monedhave të qëndrueshme në shkëmbime.

Megjithatë, USDT ka shkuar vetëm nga fuqia në fuqi dhe ka tejkaluar mbi 17 miliardë dollarë stalla në shkëmbime. Duke marrë parasysh sasinë e shtypit negativ që USDT ka marrë, ai është ende qartësisht stabilcoin numër një për momentin.

Burimi: https://cryptoslate.com/market-reports/weekly-macroslate-a-hotter-than-expected-cpi-print-means-a-vicious-stagflationary-environment-awaits-bitcoin/