Ky është raporti mujor i njohurive të tregut të majit 2022 nga Shkëmbim Bitcoin.com. Në këtë dhe raportet pasuese, prisni të gjeni një përmbledhje të performancës së tregut të kriptove, një përmbledhje makro, analizë të strukturës së tregut dhe më shumë.

Performanca e Tregut të Kriptove

May nisi një fillim të vështirë pasi Rezerva Federale konfirmoi një paragjykim të ashpër në anën e pasme të inflacionit të vazhdueshëm. Tregjet reaguan duke u larguar nga rreziku.

La kolapsi i LUNA dhe UST i shtoi benzinë zjarrit, me rezultat që tregjet e kriptove panë tërheqje të mëdha historike.

BTC arriti një nivel më të ulët prej 25.4 mijë dollarësh USD, që është 60% ulje prej 65 mijë dollarësh më të lartë të të gjitha kohërave. ETH pa një rënie të krahasueshme.

Monedhat e tjera me kapital të madh dolën edhe më keq, me AVAX dhe SOL duke rënë respektivisht mbi 75% dhe 80% nga nivelet më të larta të të gjitha kohërave.

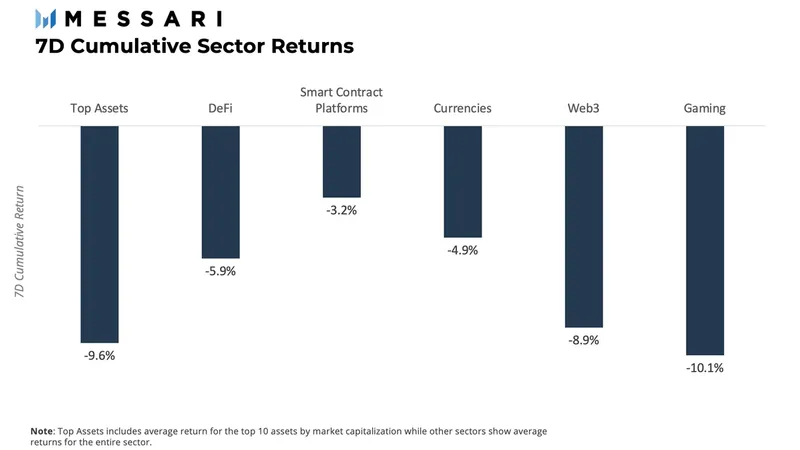

Gjatë javës së parë të muajit, lojërat (luaj për të fituar) panë performancën më të keqe në të gjithë sektorët e kriptove, e ndjekur nga asetet kryesore (kapitale të mëdha) me humbje prej 9.6% dhe Web3, e cila ra 8.9%.

Përmbledhje makro: Shtrëngimi sasior (QT) është këtu për të qëndruar

Siç pritej nga tregu, më 3 maj, Rezerva Federale njoftoi se kishte votuar për një rritje të normës prej 50 pikë bazë ndaj normës së fondeve. Ky njoftim erdhi si pasojë e fitimeve "të fuqishme" të vendeve të punës dhe një ulje të papunësisë, e cila ka çuar në rritje të inflacionit. Ka pasur edhe ulje të bilancit, duke filluar nga 47 miliardë dollarë në muaj deri në 95 miliardë dollarë në muaj pas tre muajve të parë. Sipas deklaratave të mëvonshme të Rezervës Federale, Llogaria e Tregut të Hapur të Sistemit (SOMA) do të reduktojë zotërimet e saj të borxhit të agjencisë amerikane dhe letrave me vlerë të mbështetura nga hipoteka e agjencisë amerikane (MBS).

Narrativa u përqendrua në pasiguritë në lidhje me mjedisin makro, pasi pushtimi rus i Ukrainës intensifikohet dhe çështjet e zinxhirit të furnizimit në Kinë kontribuojnë në rritjen e dobët globalisht.

Të dhënat e IÇK-së nuk dhanë lehtësim, pasi shënoi 8.3% për muajin prill, duke mposhtur pritjet me 20 pikë bazë. Shifrat e prillit ranë vetëm pak nga niveli i lartë 40-vjeçar prej 8.5% i arritur në mars.

Struktura e tregut: Rënia e flukseve dhe mbajtësit afatgjatë që vazhdojnë kapitullimin

Ndërsa kushtet makro duket se po përkeqësohen, ne hedhim një vështrim në matjet në zinxhir për të kuptuar më mirë veprimin e çmimeve me synimin për të ofruar një pamje të qartë se çfarë mund të vijë më pas. Janë dy fusha ku do të fokusohemi. Këto janë 1) ulja e përfitimit nga mbajtësit afatgjatë (dhe kapitullimi) dhe, 2) oferta/kërkesa e monedhave të qëndrueshme.

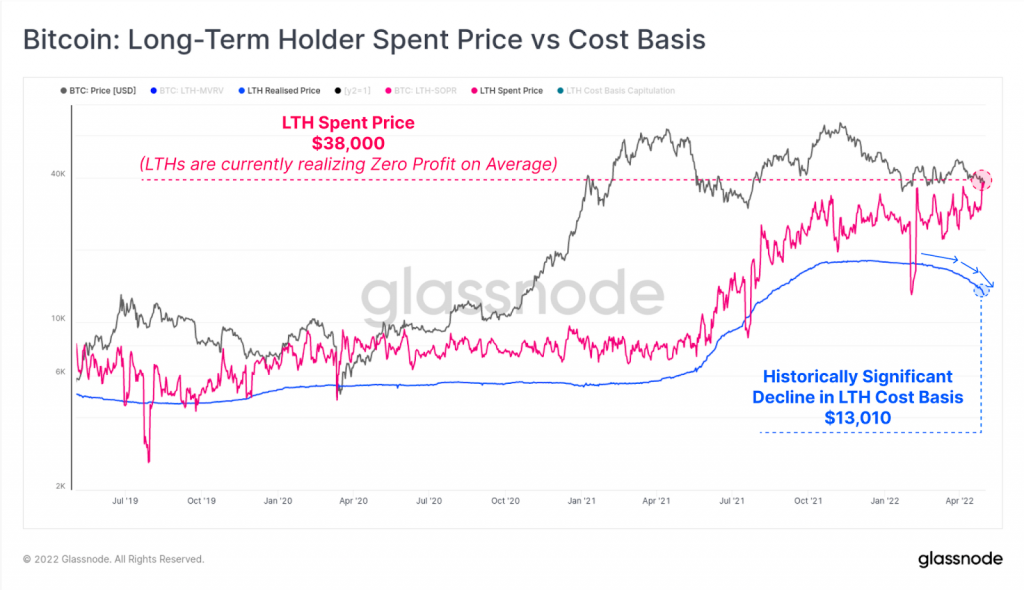

Grafiku i mëposhtëm është çmimi i shpenzuar për mbajtësin afatgjatë kundrejt bazës së kostos, i cili përshkruan kapitullimin në treg nga Mbajtësit Afatgjatë (LTH). Vija blu përfaqëson Çmimin e Realizuar Afatgjatë, i cili është çmimi mesatar i blerjes së të gjitha monedhave që mbajnë LTH-të. Kjo është në rënie, siç mund ta shihni nga grafiku, që do të thotë se LTH-të po shesin monedhat e tyre. Linja rozë përfaqëson çmimin mesatar të blerjes së monedhave të shpenzuara nga LTH-të në atë ditë. Siç mund ta shihni, është në tendencë më të lartë, që do të thotë se LTH-të po shiten mesatarisht me çmim të ulët.

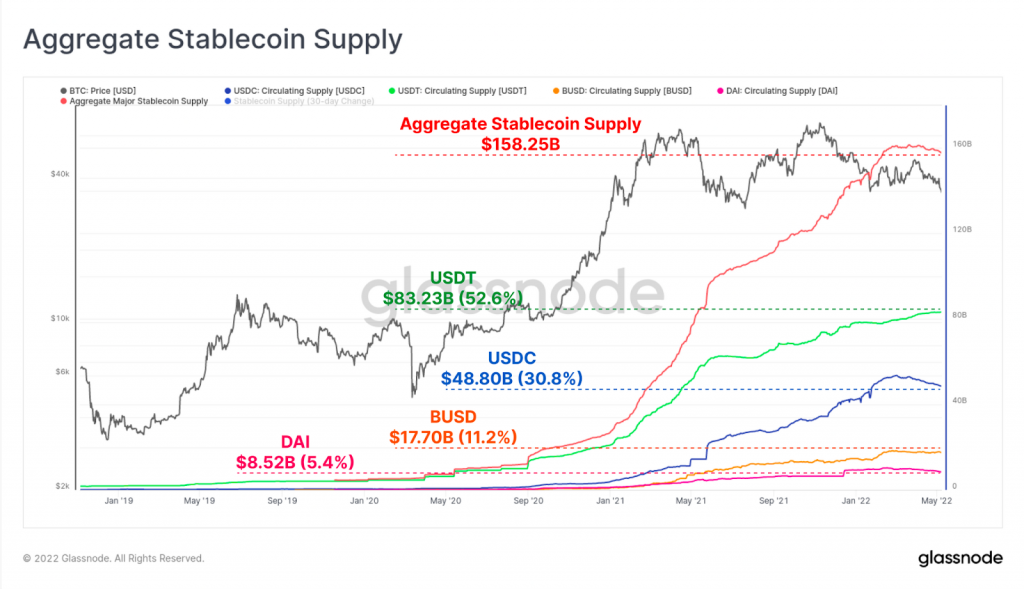

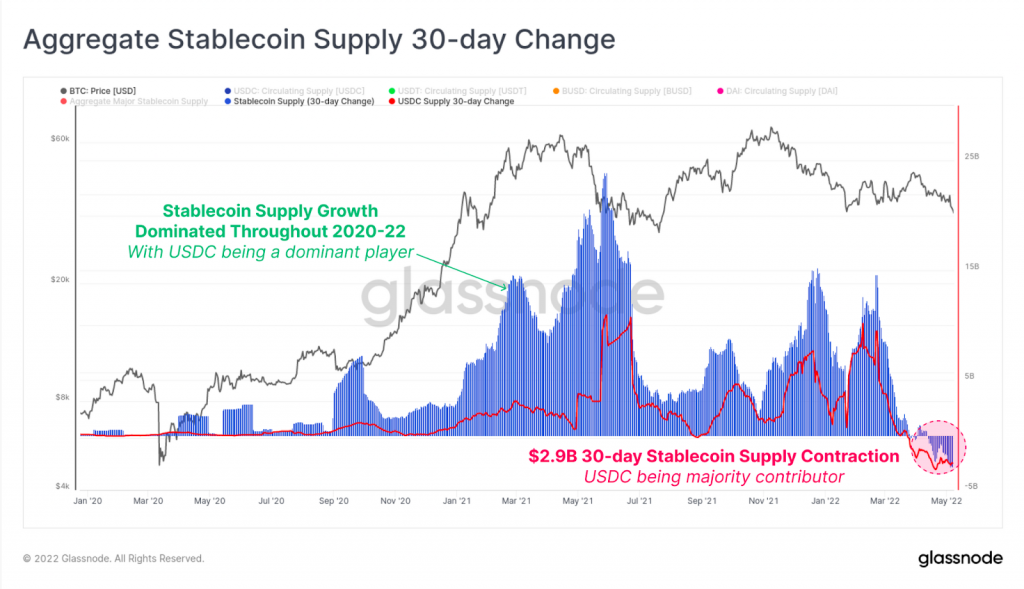

Stabilcoins janë një komponent kyç i tregut, pasi ato lehtësojnë hyrjet e lojtarëve të rinj, si dhe standardizojnë një njësi këmbimi për kripto. Duke parë ofertën e monedhave të qëndrueshme, ne mund të dimë nëse më shumë pjesëmarrës po hyjnë apo jo në treg. Siç shihet në grafikun më poshtë, oferta e stablecoin u rrit jashtëzakonisht gjatë tregut të fundit të rritjes për shkak të rritjes së kërkesës për kripto dhe falë lojtarëve të rinj që hynë në treg. Furnizimi i monedhave kryesore të qëndrueshme shkoi nga 5.33 miliardë dollarë në 158.2 miliardë dollarë në më pak se tre vjet. Vini re, megjithatë, se oferta totale e stablecoin ka qenë e sheshtë deri më tani në 2022.

Kjo u nxit kryesisht nga një rritje në riblerjet e USDC (në fiat), duke arritur në 4.77 miliardë dollarë që nga fillimi i marsit, pavarësisht nga një rritje prej 2.5 miliardë dollarësh në USDT gjatë të njëjtës periudhë. Në grafikun e mëposhtëm, ne mund të shohim ndryshimin 30-ditor në furnizimin agregat të Stablecoin kundrejt Kontributit nga USDC. USDC ka parë një tkurrje të ofertës me një normë prej -2.9 miliardë dollarë në muaj, e cila mund të identifikohet në këndin e poshtëm djathtas të grafikut nga rrethi i kuq i ndërprerë.

Duke qenë një prej monedhave të qëndrueshme më të përdorura, tkurrjet e furnizimit të USDC tregojnë një lëvizje të parave nga stablecoin në tërësi në fiat. Më e rëndësishmja, kjo tregon një ndjenjë rreziku, si dhe dobësi në tregun e kriptove në përgjithësi.

LUNA dhe Do Kwon, Njeriu që fluturoi shumë afër diellit

Në këtë seksion do të donim të kalonim mbi ngritjen dhe rënien e UST dhe ekosistemit Terra, dhe efektin domino që rezultoi që ndikoi në tregje. UST, një nga monedhat më të mëdha të qëndrueshme të krijuar ndonjëherë, ishte një algo-stablecoin i nënkolateralizuar në ekosistemin Terra. Ai u krijua dhe sponsorizua nga Garda e Fondacionit Luna (LFG), e udhëhequr nga themeluesi i hapur Do Kwon.

Si një stabilcoin algoritmik, UST zbatoi një sistem me dy shenja ku furnizimi UST dhe LUNA duhet të mbetej i ngjashëm dhe ku të dy tokenat mund të bliheshin ndërmjet tyre. Nëse çmimi i UST kalonte 1 dollarë, tregtarët nxiteshin të digjnin LUNA në këmbim të një dollari UST, gjë që rriti ofertën e tij dhe teorikisht e ktheu çmimin në 1 dollarë.

Ndërkohë, Anchor, një protokoll i aksioneve DeFi brenda ekosistemit Terra, po ofronte marrëveshje të "llogarisë së kursimit" për përdoruesit që të vendosnin UST-në e tyre. Kjo po paguante një APY të madhe prej 20%. Anchor e gjeneroi këtë yield duke marrë hua dhe duke u dhënë hua UST përdoruesve të tjerë për kolateral. Një shumë e madhe e këtij kolaterali ishte LUNA.

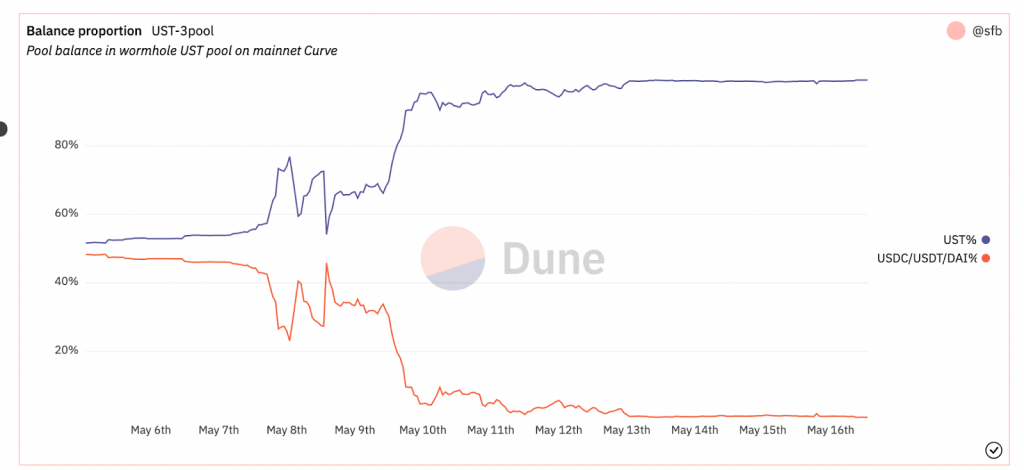

Pra, çfarë shkoi keq? Për shkak të suksesit të tij të hershëm, ekosistemi Terra u rrit jashtëzakonisht për t'u bërë një nga projektet më të mëdha sipas kapitalizimit të tregut, në 40 miliardë dollarë. LFG, e udhëhequr nga Do Kwon, filloi të mendojë për mënyra për të përmirësuar mbështetjen e UST. Kështu, ata vendosën të mbështesin një pjesë të rezervave të tyre me kriptovaluta të mëdha si p.sh BTC dhe AVAX ndër të tjera, duke e bërë UST një algo-stablecoin me shumë kolaterale. Pas kësaj, qëndrueshmëria e fiksimit të UST u lidh në thelb me vlerën e kolateralit në rezervat e tij. Më 8 maj 2022, 4pool Curve, një nga grupet më të mëdha të stablecoin, pa një rritje në furnizimin UST prej 60%, siç tregohet në grafikun më poshtë.

Menjëherë pas kësaj, një shkëmbim prej 85 milionë dollarësh nga UST me USDC e ktheu grupin në një çekuilibër të vogël. Lojtarët e mëdhenj erdhën më pas dhe, duke shitur ETH në treg, bleu vlerën e UST gati në 1$, siç tregohet në grafikun e mëposhtëm.

Mund të shihni që ekuilibri i grupit të Curve u rivendos përkohësisht në nivelet e mëparshme dhe kunj u ruajt përkohësisht. Megjithatë, më 9 maj, ne shohim se një situatë e ngjashme ndodhi kur një tjetër shitje masive e UST u ekzekutua në pishinën Curve, duke e shtyrë çekuilibrin në mbi 80% të UST në pishinë. Çmimi i UST ra në rreth 0.60 dollarë në të njëjtën kohë. Tregu i kriptove hyri në një panik dhe kolaterali i mbajtur nga LFG u bë më pak i vlefshëm në një spirale në rënie. Kjo ndikoi në vlerën e LUNA, pasi supozohet të shitet vazhdimisht për të mbajtur kunj - dhe ky ishte fillimi i fundit. Kunja nuk shkoi kurrë mbi 0.8 dollarë që nga ajo pikë, dhe vlera e hundës LUNA u zhyt me mbi 99%, aktualisht në 0.00026 USD.

Shumë pyetje janë ende pa përgjigje nga episodi Terra/Luna. Konkretisht, kush ishte përgjegjës për shitjen masive të UST në Curve? A ishte ky një "sulm" i orkestruar për të depejuar UST? Pse LFG nuk doli me një plan emergjence për të ndaluar zhvlerësimin e LUNA dhe UST? Pse procesi i rivendosjes së tokenit u bë manualisht nga fondacioni dhe Do Kwon? Janë BTC Shenjat e kolateralizuara janë të sigurta në skenarë shumë të ndërlidhur?

Ne duhet të shohim ende pasojat e këtij kapitulli të zi në historinë e kriptove, pasi ekosistemi Terra dhe UST tregtohen kryesisht drejt parave me pakicë. Ju mund të shihni mirë rritur shqyrtim nga rregullatorët drejt stabilcoins dhe kriptove në përgjithësi. Një gjë që duhet të mbani mend nga kjo është se kripto është ende një treg i papjekur dhe të qenit mjedisi i decentralizuar, me burime të shumta që është, vjen me rrezik të lartë. Kështu, duhet të keni gjithmonë parasysh se çdo investim ka rreziqet e veta dhe duke bërë hulumtimin tuaj vazhdon të jetë parësore.

Kredi për imazhin: Shutterstock, Pixabay, Commons Wiki

Mohim përgjegjësie: Ky artikull është vetëm për qëllime informative. Nuk është një ofertë e drejtpërdrejtë ose kërkesë e një oferte për të blerë ose shitur, ose një rekomandim ose miratim i ndonjë produkti, shërbimi ose ndërmarrjeje. Bitcoin.com nuk ofron këshilla për investime, taksë, juridikë ose kontabilitet. As kompania dhe as autori nuk janë përgjegjës, direkt ose indirekt, për ndonjë dëmtim ose humbje të shkaktuar ose pretenduar të jetë shkaktuar nga ose në lidhje me përdorimin ose besimin e ndonjë përmbajtje, malli ose shërbimi të përmendur në këtë artikull.

Burimi: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/